литвинов Studbooks_102173. Studlancer net закажи реферат, курсовую, диплом!

Скачать 7.46 Mb. Скачать 7.46 Mb.

|

|

1.6 Содержание и особенности анализа финансовых результатов и рентабельности деятельности коммерческого банка Коммерческие банки являются независимыми рыночными субъектами, работающими в условиях коммерческого расчета, и отличаются высокой степенью экономической самостоятельности. Одновременно они несут и полную экономическую ответственность за результаты своей деятельности. При работе в условиях коммерческого расчета все текущее расходы банка должны полностью покрываться его доходами, а дальнейшее развитие финансироваться за счет накопленных на эту цель собственных средств. Доходов коммерческого банка должно хватать не только для покрытия его расходов, но и для формирования достаточной прибыли. Прибыль – конечный финансовый результат – побудительный мотив деятельности любой коммерческой организации. Оценка финансовых результатов деятельности банка проводится с целью разработки системы управленческих решений по повышению доходности и прибыльности банковской деятельности. По итогам анализа финансовых результатов становится возможным выявить резервы роста прибыльности банковской деятельности и сформировать на этой основе рекомендации по дальнейшей работе. При этом стратегия банка должна строиться на следующих принципах: как можно дешевле приобретать ресурсы; продавать ресурсы и услуги по рентабельной ставке; снижать банковские риски (путем отбора надежных клиентов и получения гарантий, диверсификации операций и освоения рынков ссудного капитала). Анализ банковской деятельности с учетом ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации для получения банком больших доходов. Итак, прибыль – главный финансовый результат деятельности коммерческого банка. Главные факторы, определяющие объем, структуру и динамику прибыли банка – это его доходы и расходы, поэтому анализ финансового результата деятельности банка целесообразно начинать с анализа банковских доходов и расходов. Не стоит забывать и о том, что доходы получены, а расходы произведены в результате осуществления банковских операций, в связи с чем оценку прибыли нельзя осуществлять в отрыве от анализа банковских операций. К основным этапам анализа финансовых результатов и рентабельности деятельности коммерческого банка следует отнести: Анализ доходов коммерческого банка. Анализ расходов коммерческого банка. Анализ прибыли и банковской маржи. Анализ источников формирования прибыли. Анализ рентабельности и эффективности работы банка. Доходы банка – это денежные поступления, получаемые банком в результате осуществления своей деятельности. Валовой доход = Процентные доходы + Комиссионные доходы (5) Процентные доходы – это начисленные и полученные проценты по ссудам в рублях и иностранной валюте. Непроцентные доходы – доходы от инвестиционной деятельности (дивиденды по ценным бумагам; доходы, полученные от участия в совместной деятельности предприятий, банков; доходы хозрасчетных операций банков); валютных операций; полученных комиссий и штрафов (комиссия по услугам и корреспондентским счетам, плата за оказание услуг, штрафы полученные) и прочие доходы. Изучение банковских доходов начинается с анализа их общей величины, динамики и структуры. Анализ динамики доходов коммерческого банка состоит в изучении доходов во времени и проводится с целью определения стабильности роста доходов и тенденции в изменении как общей суммы доходов, так и ее составляющих. Расходы коммерческого банка – это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Расходы всего = Процентные расходы + Непроцентные расходы (6) Процентные расходы – начисленные и уплаченные проценты в рублях и валюте. Непроцентные расходы: операционные – уплаченные комиссионные расходы по услугам и корреспондентским отношениям, расходы по валютным операциям; по обеспечению функционирования банка – на содержание аппарата управления, хозяйственные; прочие расходы – штрафы, пени, неустойки уплаченные, проценты и комиссионные прошлых лет. Анализ расходов в целом осуществляется по тому же плану, что и анализ доходов. Прибыль – главный показатель результативности работы банка. Количественная и качественная оценка прибыльности производится с целью выяснения финансовой устойчивости банка. Валовая прибыль = Доходы – Расходы (7) Чистая прибыль = Валовая прибыль – Налоги (8) Анализ прибыли начинают с рассмотрения ее динамики и структуры. В анализе финансовых результатов важным показателем деятельности банка является процентная маржа. Процентная маржа может быть рассчитана и как абсолютная, и как относительная величина. Абсолютная процентная маржа представляет собой чистый процентный доход банка и определяется по формуле: Процентная маржа = Процентные доходы – Процентные расходы (9) Относительная процентная маржа определяется в качестве соотношения абсолютной маржи и активов или работающих активов банка. Относительная процентная маржа характеризует степень прибыльности активов банка. При анализе прибыли банка важным показателем является СПРЭД прибыли, представляющий собой разность между процентами, полученными по активным и процентами, уплаченными по пассивным операциям. Этот показатель характеризует ситуацию на денежном рынке. Для стабильно работающего банка СПРЭД прибыли должен быть положителен. Рентабельность коммерческого банка – один из основных стоимостных показателей эффективности банковской деятельности. Уровень рентабельности банка характеризуется коэффициентом рентабельности. Рентабельность – эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, расход ресурсов, обеспечивающих получение прибыли. Рентабельность характеризует уровень отдачи на 1 рубль вложенных средств. Показатели рентабельности рассчитываются как соотношение полученного эффекта (прибыль, доходы) и затрат (активы, капитал). Весь анализ рентабельности банковской деятельности построен на тесной взаимосвязи различных показателей рентабельности, анализируя которые можно выявить резервы повышения эффективности деятельности банка. В целом, анализ финансовых результатов деятельности коммерческого банка проводится по разным направлениям и может иметь множество аспектов. Вместе с тем, результаты данного анализа всегда должны сопоставляться с данными анализа ликвидности банка. Показатели ликвидности и рентабельности банка имеют обычно разнонаправленный характер, поэтому руководству банка необходимо найти наиболее эффективное сочетание величин данных показателей. Например, критерием эффективности деятельности кредитной организации может быть призвано обеспечение максимальной нормы прибыли при одновременном выполнении всех экономических нормативов Банка России. 2. Анализ финансового состояния Альфа-Банка открытого акционерного общества 2.1 Общая характеристика ОАО Альфа-Банк Альфа-Банк – один из крупнейших российских коммерческих банков. По данным рейтингов РБК и Forbes на конец 2013 года – седьмой в России банк по объёму активов (среди частных банков – первый). Полное наименование – Открытое акционерное общество «Альфа-Банк». Штаб-квартира расположена в Москве. Банк был учреждён 20 декабря 1990 года в форме товарищества с ограниченной ответственностью, а лицензию Центрального банка Российской Федерации на осуществление банковских операций получил в январе 1991 года. В июне 1992 года «Альфа-Банку» выдали валютную лицензию, а в декабре того же года в Москве открылось его первое отделение. В 1993 году банк получил генеральную лицензию ЦБ РФ на осуществление банковских операций, а также стал членом ММВБ. В дальнейшем банк поступательно развивался: в 1994 году присоединился к системе SWIFT и карточной системе MasterCard/Europay, в 1995 году – открыл представительство в Лондоне, в 1996 году – вступил в Visa International. Выпустив в 1997 году еврооблигации, «Альфа-Банк» стал одним из первых российских банков, вышедших на этот рынок. В январе 1998 года банк перерегистрировался из общества с ограниченной ответственностью в открытое акционерное общество. В июле того же года было осуществлено слияние «Альфа-Банка» и группы компаний «Альфа-капитал». Банк относительно безболезненно преодолел экономический кризис 1998 года, не прекратив выплаты вкладчикам и исправно погашая купоны по еврооблигациям. Серьёзные трудности руководству и владельцам «Альфа-банка» пришлось перенести в июле 2004 года. Банк столкнулся с паническим оттоком вкладчиков (всего банк потерял около 20% частных клиентов, державших деньги на депозитах) и даже ввёл 10%-ную комиссию за преждевременное изъятие вкладов (позднее суммы этой комиссии были возвращены вкладчикам). Совокупный отток средств составил для банка около $650 млн, и его акционерам пришлось помогать «Альфа-Банку» личными средствами. Позднее руководство «Альфы» обвиняло в разжигании паники вокруг банка газету «Коммерсантъ» и долго судилось с ней. Более 75% акций банка принадлежит «Альфа-Групп» (фактически этим пакетом ненапрямую владеют или контролируют Михаил Фридман (36,47%), Герман Хан (23,27%) и Алексей Кузьмичёв (18,12%), остальные акции принадлежат физическим лицам, в том числе 13,76% – президенту банка Петру Авену, 4,3% – у Алекса Кнастера и 4,08% – у Андрея Косогова. «Альфа-Банк» – универсальный банк, работающий как с юридическими, так и физическими лицами. Обслуживание физических лиц осуществляется в том числе и с помощью интернет-банкинга (система «Альфа-Клик»). В мире работает около 110 отделений и филиалов банка, в том числе дочерние банки на Украине, в Белоруссии, в Казахстане и Нидерландах. Представительства банка действуют в Великобритании, на Кипре и США. 2.2 Анализ структуры и динамики балансовых данных ОАО Альфа-Банк В таблицах 3 и 4 представлены динамика и структура активов ОАО Альфа-Банк. На 1.01.12 г. активы ОАО Альфа-Банк составили 480 445 790 тыс. руб. Активы включают 9 статей. Основной удельный вес в активах составляют: Чистая ссудная задолженность – 84,83% (407 577 462 тыс. руб.); Средства кредитных организаций в ЦБ РФ – 5,06% (24 314 081 тыс. руб.); Таблица 3. Динамика активов ОАО Альфа-Банк, тыс. руб.

Денежные средства – 3,04% (14 589 722 тыс. руб.); Чистые вложения в ценные бумаги и другие финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток – 2,41% (11 559 835 тыс. руб.). К 01.01.2013 г. активы ОАО Альфа – Банк увеличились на 8 410 871 тыс. руб. (38,35%) и составили 664 711 148 тыс. руб. В структуре активов произошли следующие изменения: Таблица 4. Структура активов ОАО Альфа-Банк, %

1) Удельный вес чистой ссудной задолженности по сравнению с предшествующим годом уменьшился на 7,53% и составил 77,30%. При этом в абсолютном выражении чистая ссудная задолженность увеличилась на 16 535 521 тыс. руб. (26,07%) и составила513 852 254 тыс. руб. Основной объем выдаваемых кредитов приходится на корпоративных клиентов. 2) Удельный вес средств кредитных организации в ЦБ РФ увеличился на 3,84% и составил 8,89%. При этом в абсолютном выражении средства кредитных организаций в ЦБ РФ увеличились на 34 839 015 тыс. руб. (143,28%) и составили 59 153 096 тыс. руб. 3) Удельный вес денежных средств, увеличился на 0,42% и составил 3,46%. При этом в абсолютном выражении они увеличились на 8 410 871 тыс. руб. (57,64%) и составили 23 000 593 тыс. руб.; На 01.01.2014 г. активы ОАО Альфа-Банк снизились на 79 725 011 тыс. руб. (50,34%) и составили 584 986 137 тыс. руб. В структуре активов произошли следующие изменения: 1) Удельный вес чистой ссудной задолженности снизился на 1,26% и составил 76,05%. При этом в абсолютном выражении чистая ссудная задолженность снизилась на 12 816 470 тыс. руб. (39,49%) и составила 444 873 039 тыс. руб.; 2) Удельный вес средств кредитных организации в ЦБ РФ снизился на 5,75% и составил 3,15%. При этом в абсолютном выражении средства кредитных организаций в ЦБ РФ снизились на 40 754 384 тыс. руб. (68,9%) и составили 18 398 712 тыс. руб. 3) Удельный вес денежных средств снизился на 0,41% и составил 3,05%. При этом в абсолютном выражении они снизились на 5 167 605 тыс. руб. (80,11%) и составили 17 832 988 тыс. руб.; В таблице 5 и на рисунке 1 представлена динамика пассивов ОАО Альфа-Банк: Таблица 5. Динамика пассивов ОАО Альфа-Банк, тыс. руб.

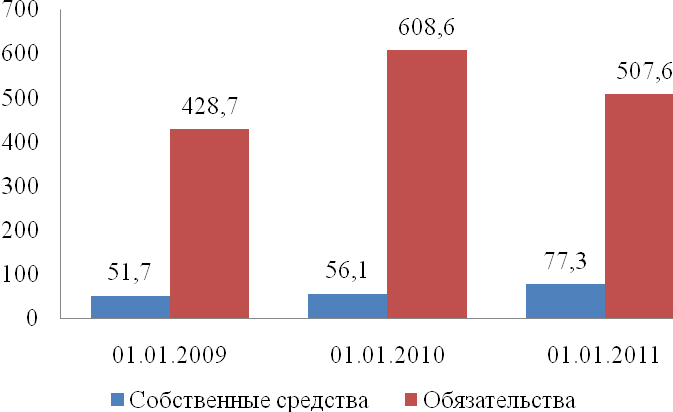

Рис. 1. Динамика пассивов ОАО Альфа-Банк, тыс. руб. На 1.01.12 г. пассивы ОАО Альфа-Банк составили 480 445 790 тыс. руб. Пассив баланса состоит из двух частей: Обязательства банка –428 727 755 тыс. руб. (89,24%); Источники собственных средств –51 718 035 тыс. руб. (10,76%); В таблице 6 и на рисунке 2 представлена структура пассивов ОАО Альфа-Банк. Таблица 6. Структура пассивов ОАО Альфа-Банк, %

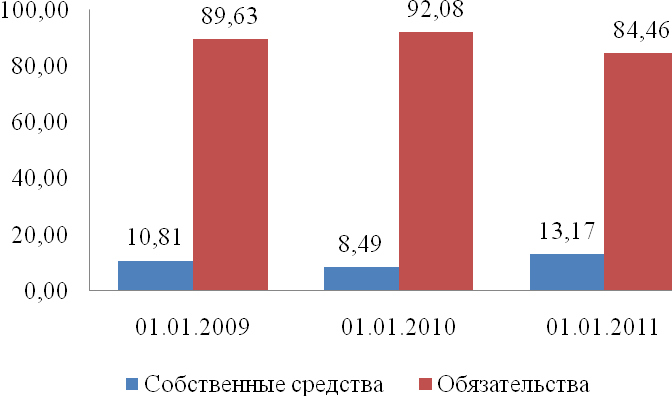

Рис. 2. Структура пассивов ОАО Альфа-Банк, % Основной удельный вес в пассиве баланса ОАО Альфа-Банк составляют обязательства банка, среди них: Средства клиентов (некредитных организаций) – 59,64% (286 536 077 тыс. руб.); Средства кредитных организаций – 23,73% (114 015 964 тыс. руб.); Выпущенные долговые обязательства – 4,19% (20 163 453 тыс. руб.). Среди источников собственных средств наибольший удельный вес составляют: Эмиссионный доход – 7,77% (37 319 275 тыс. руб.); Нераспределенная прибыль (непокрытые убытки) прошлых лет – 2,01% (9 633 212 тыс. руб.) К 01.01.2012 г. пассивы ОАО Альфа – Банк увеличились на 8 410 871 тыс. руб. (38,35%) и составили 664 711 148 тыс. руб. Обязательства банка увеличились на 179 844 253 тыс. руб. (41,94%) и составили 608 572 008 тыс. руб., при этом их удельный вес в общей сумме пассивов увеличился на 2,32% и составил 91,55%. Источники собственных средств увеличились на 4 421 105 тыс. руб. (8,54%) и составили 56 139 140 тыс. руб. При этом их удельный вес в общей сумме пассивов снизился на 2,32% и составил 8,45%. Увеличение объема собственных средств связано, в первую очередь, с эмиссией акций. В структуре обязательств произошли следующие изменения: 1) Удельный вес средств клиентов (некредитных организаций) снизился на 7,1% и составил 52,54%. Однако в абсолютном выражении средства клиентов увеличились на 62 721 970 тыс. руб. (21,89%) и составили 349 258 047 тыс. руб. 2) Удельный вес средств кредитных организаций сократился на 11,13% и составил 2,61%. При этом в абсолютном выражении средства кредитных организаций снизились на 9 527 796 тыс. руб. (47,25%) и составили 83 794 284 тыс. руб. 3) Удельный вес выпущенных долговых обязательств снизился на 2,44% и составил 7,56%. При этом в абсолютном выражении выпущенные долговые обязательства увеличились на 456 296 тыс. руб. (5,37%) и составили 10 635 657 тыс. руб. Кроме того удельный вес кредитов, депозитов и прочих средства в ЦБ РФ увеличился на 100% и составил 22,96%. В абсолютном выражении кредиты, депозиты и прочие средства ЦБ увеличились на 152 623 489 тыс. руб. и составили 152 623 489 тыс. руб. В структуре источников собственных средств произошли следующие изменения: 1) Удельный вес средств акционеров (участников) снизился на 0,09% и составил 0,24%. При этом в абсолютном выражении средства акционеров не изменились и составили 1 565 742 тыс. руб. 2) Удельный вес нераспределенной прибыли банка снизился на 0,24% и составил 1,76%. При этом в абсолютном выражении нераспределенная прибыль увеличилась на 3 816 031 тыс. руб. (32,53%) и составила 11 731 614 тыс. руб. На 1.01.13 г. удельный вес эмиссионного дохода снизился и составил 5,61%. При этом в абсолютном выражении он не изменился и составил 37 319 275 тыс. руб. На 1.01.14 г. пассивы Альфа-Банка снизились на 79 725 011 тыс. руб. (50,34%) и составили 584 986 137 тыс. руб. Обязательства банка увеличились на 7 962 870 тыс. руб. (7,54%) и составили 113 528 578 тыс. руб., при этом их удельный вес в общей сумме пассивов снизился на 5,08% и составил 84,04%. Источники собственных средств увеличились на 8 676 220 тыс. руб. (67,32%) и составили 21 565 165 тыс. руб. При этом их удельный вес в общей сумме пассивов увеличился на 5,08% и составил 15,96%. В структуре обязательств произошли следующие изменения 1) Удельный вес средств клиентов (некредитных организаций) увеличился на 15,03% и составил 67,58%. При этом в абсолютном выражении средства клиентов увеличились на 46 061 065 тыс. руб. (13,19%) и составили 395 319 112 тыс. руб. 2) Удельный вес средств кредитных организаций увеличился на 0,75% и составил 13,36%. При этом в абсолютном выражении средства кредитных организаций снизились на 5 638 150 тыс. руб. и составили 78 156 134 тыс. руб. 3) Удельный вес выпущенных долговых обязательств увеличился на 1,51% и составил 3,11%. При этом в абсолютном выражении выпущенные долговые обязательства увеличились на 7 561 142 тыс. руб. (90,25%) и составили 18 196 799 тыс. руб. В структуре источников собственных средств произошли следующие изменения: 1) Удельный вес эмиссионного дохода снизился на 5,30% и составил 0,31%. При этом в абсолютном выражении он так же снизился и составлял 35 508 314 тыс. руб. 2) Удельный вес нераспределенной прибыли прошлых лет снизился на 1,76% и составил 2,27%. При этом в абсолютном выражении средства акционеров увеличились на 5 914 433 тыс. руб. (32,53%) и составили 15 547 645 тыс. руб. В ходе анализа выявлены положительные и отрицательные тенденции. Положительные тенденции: – рост валюты баланса; – рост объема денежных средств; – увеличение объёма кредитования; – рост объема вложений в ценные бумаги, имеющихся в наличии для продажи; – рост объема средств в кредитных организациях в целом за 2 года; – стабильный рост собственных средств банка; – значительное увеличение уставного капитала; – рост объёма обязательств банка; – значительный рост объема средств кредитных организаций; – рост объема средств клиентов (некредитных организаций), в т.ч. вкладов физ. лиц; – значительное увеличение объема выпущенных долговых обязательств; – рост объема эмиссионного дохода. Отрицательные тенденции: – снижение темпов роста валюты баланса, ссудной задолженности, обязательств, и других ключевых статей баланса |