Курс лекций по ЭО. Тема 1 организация основное звено экономики 5

Скачать 375.52 Kb. Скачать 375.52 Kb.

|

ТЕМА 2.2 ОБОРОТНЫЙ КАПИТАЛПлан: Оборотные средства: понятие, состав, структура, источники формирования. Нормирование оборотных средств. Показатели эффективности использования оборотных средств. Пути ускорения оборачиваемости. 1 вопрос. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции. Оборотные средства - активы, обслуживающие процесс хозяйственной деятельности предприятия и представляющие собой совокупность оборотных производственных фондов и фондов обращения.  Таблица 1 - Состав оборотных фондов.

Таблица 2 - Состав фондов обращения.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Структура оборотных фондов зависит от отраслевой принадлежности предприятия, но традиционно наибольший удельный вес на промышленных предприятиях занимают запасы и дебиторская задолженность. Источниками финансирования оборотных фондов могут служить как долгосрочные, так и краткосрочные средства. При этом собственный капитал используется для пополнения оборотных фондов в основном на начальном этапе деятельности, когда иных источников не существует. На следующих этапах деятельности использование собственного капитала не целесообразно, поскольку стоимость его для предприятия гораздо выше заемного капитала. 2 вопрос. Ритмичность и слаженность работы предприятия во многом зависит от его обеспеченности оборотными средствами. Избыток оборотных средств приводит к бездействию капитала, а значит неэффективному использованию ресурсов. Недостаток в оборотных средствах тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия. Потребность предприятия в оборотных средствах зависит от следующих факторов: объемов производства и реализации продукции; вида и масштабов деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья и др. Определение потребности предприятия в оборотных средствах осуществляется в процессе нормирования. Нормирование оборотных средств – процесс определения экономически обоснованной потребности предприятия в оборотных средствах.  Норматив по каждому элементу нормируемых оборотных средств имеет специфическую технологию расчета и обычно включает в себя определение потребности в днях запаса и в денежном выражении. Таблица 3 – Технология расчета норматива производственных запасов.

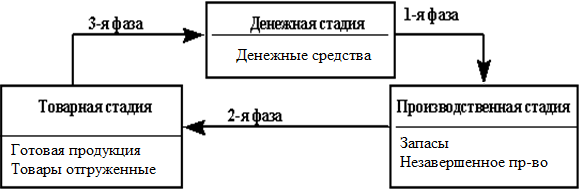

3 вопрос. Оборотные фонды находятся в постоянном движении. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.  Цель управления оборотным капиталом состоит в ускорении его оборачиваемости. Оборачиваемость - продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Экономический эффект ускорения оборачиваемости заключается в том, что организация может с той же суммой оборотных средств произвести больше продукции, или произвести тот же объем продукции с меньшей суммой оборотных средств.  Таблица 4 – Показатели оборачиваемости оборотных средств.

По таким же формулам может проводиться расчет оборачиваемости отдельных элементов оборотных средств. Расчет экономии (высвобождения) или перерасхода (вовлечения) оборотных средств производится по формуле: Э(П) = ОБС1 – ОБС0 * (В1/В0). Отрицательное значение означает экономию, положительное – перерасход.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||