Организация и экономика фпрмации. Тема 7 Общая характеристика учетной политики аптечной организации

Скачать 0.98 Mb. Скачать 0.98 Mb.

|

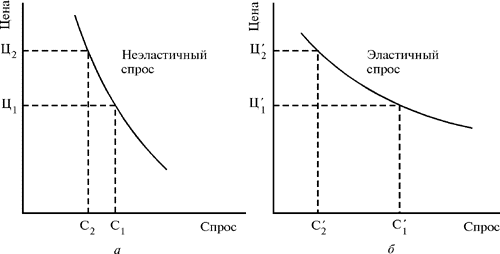

У и.о. = ----------------------------- х 100%объем реализации Относительный показатель (уровень издержек обращения) более значим при проведении анализа, так как позволяет оценить работу аптеки в динамике за несколько лет, сравнить ее работу с работой других аптек. Задача планирования издержек заключается в определении экономически обоснованной суммы затрат, необходимой для выполнения плана товарооборота при обеспечении высокого качества обслуживания населения и организаций здравоохранения и соблюдения режима экономии. Планирование издержек обращения начинается с анализа данных за отчетные периоды. Задачами анализа издержек обращения являются проверка выполнения плана по издержкам обращения аптеки за предшествующие периоды и разработка мероприятий на будущий период. Методика прогнозирования издержек аптеки включает несколько этапов: 1. анализ данных о фактических расходах по каждой статье; 2. планирование сумм расходов, производимых в аптеке, по каждой статье; 3. расчет централизованных налогов и отчислений; 4. определение общей суммы (сметы) расходов; 5. определение среднего уровня издержек обращения; 6. распределение общей суммы по кварталам. Для планирования сумм расходов по каждой статье используют три методических подхода: 1. планирование по уровню издержек, сложившемуся за ряд лет (метод динамических рядов); 2. планирование по сумме расходов, сложившейся в базисном году; 3. планирование расчетным путем на основе существующих нормативов, средних значений и т.д. Планирование по уровню издержек, сложившемуся за ряд лет, используется для статей расходов, зависимых от товарооборота (расходы по завозу товаров, расходы по таре и т.д.). Вначале осуществляют анализ фактически сложившегося уровня расходов за 3–4 предплановых периода, изучают его изменение, находят средний темп изменения и определяют плановый уровень. Затем рассчитывают сумму расхода путем произведения плана товарооборота на планируемый уровень издержек обращения по статье. Если по какой-то статье, зависимой от товарооборота, изменяются условия, например, тарифы за перевозку товаров, тариф службы инкассации и т.д., то необходимо провести дополнительные расчеты. Расходы, не зависящие от товарооборота, можно планировать по сумме расходов, сложившейся в базисном году, если абсолютная сумма расходов, сложившаяся в базисном году по данной статье, осталась без изменения и в планируемом году. Например, расходы по аренде и содержанию сооружений, помещений, канцелярские, почтовые, телефонные расходы можно запланировать по фактической сумме расходов, сложившейся в базисном году. Если по какой-то статье изменяются тарифы, то необходимо провести планирование расчетным путем: – арендную плату за арендуемые здания определяют в соответствии с договорами, заключенными с организациями коммунального хозяйства, исходя из арендуемой площади и арендным ставкам за 1 кв. метр; – расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги планируют на основе договоров со службами коммунального хозяйства, исходя из установленных тарифов; – расходы по поверке аппаратуры под давлением, весоизмерительных и других приборов планируют, исходя из их количества, периодичности поверки и стоимости услуг за единицу; – расходы на охрану аптек планируют, исходя из количества охраняемых объектов и договоров, заключенных с отделами вневедомственной охраны при органах внутренних дел. Найденные отдельные виды расходов по данной статье суммируют и находят общую сумму расходов. Расчетным путем планируют также следующие статьи: – статья «Расходы на оплату труда». В настоящее время в связи с возможным неоднократным в течение года повышением окладов годовой фонд заработной платы планируется расчетным путем: Фонд оплаты труда = Плановая численность · ср. з/п · 12 мес. т.е. расходы по этой статье переносятся из плана по труду и заработной плате (см. предыдущее занятие). – статья «Амортизация основных средств». Амортизацию основных средств исчисляют ежемесячно в размере 1/12 части от утвержденных норм амортизационных отчислений к первоначальной стоимости инвентарных объектов. – статья «Потери товаров в пределах норм естественной убыли» также планируется расчетным путем. Следует помнить, что данная статья планируется по ценам приобретения. – статья «Прочие расходы»: – сумма отчислений в ФСЗН и Белгосстрах рассчитывается от установленных законодательством процентных ставок; – командировочные расходы исчисляют в соответствии с планом командировок, их продолжительностью и существующими гарантиями возмещения стоимости проезда, оплаты жилья и суточных; – расходы на выписку справочно-информационной, медицинской и фармацевтической литературы планируют, исходя из ее количества, стоимости годовой подписки и др. При составлении плана по издержкам особое внимание необходимо обратить на выявление резервов снижения расходов сырья и материалов, потерь рабочего времени, излишних расходов и т.д. Кроме издержек обращения в аптеке могут иметь место прочие внереализационные расходы. Это безнадежные долги, списанные за счет аптеки, штрафы, пени, неустойки, выплачиваемые аптекой за нарушение договорных обязательств и др. Могут иметь место и так называемые непланируемые расходы: бой, брак, порча товаров. Предугадать величину внереализационных расходов достаточно сложно, но нужно иметь в виду возможность их наличия. Ценовая политика аптечной организации Структура и виды цен Цена – это денежное выражение стоимости единицы товара. Тариф – денежное выражение стоимости единицы работы, услуги. Определение структуры цены позволяет понять, какую долю в цене составляет себестоимость товара, прибыль и налоги. По своему экономическому содержанию цена выступает инструментом управления рынка, т.к. означает сумму денежных средств, за которую продавец желает реализовать, а покупатель готов приобрести товар. Правильная методика расчета и установления цены, разумная ценовая тактика на рынке - необходимые компоненты успешной деятельности любой организации в условиях рыночных отношений. Ценообразование – это процесс установления, регулирования цен (тарифов) и контроль за применением установленного законодательством порядка формирования цены юридическими лицами, ИП и другими субъектами ценообразования. Ценообразование представляет собой сложный процесс, т.к. субъект хозяйствования должен провести маркетинговые исследования рынка (собрать и систематизировать информацию о рынке), определить основные цели своей ценовой политики на определенный период, выбрать метод ценообразования с учетом требований законодательства, установить конкретный уровень цены, сформировать систему скидок и надбавок к цене и т.д. В экономической теории существует несколько подходов, определяющих, что же такое цена: - отечественный (марксистский) подход; - западный подход. Отечественный или марксистский подход основан на теории трудовой стоимости, в соответствии с которой цена товара должна измеряться количеством труда, затраченного на его производство. Западный подход альтернативен марксистской концепции и содержит несколько теорий: - теория предельной полезности; - теория издержек производства и обращения; - теории спроса и предложения. Одной из наиболее распространенных теорий является концепция полезности, в основе которой лежат понятия ценности и полезности товара. Полезность – это способность товара удовлетворять потребность человека. Не всякая полезная вещь обладает ценностью. Если полезные вещи имеются в неограниченном количестве, то они ценностью не обладают. Ценностью обладают только те товары, запас которых строго ограничен, следовательно, цена определяется не объемом затрат труда на производство товара, а субъективными представлениями о полезности и ценности, которые определяет потребитель. Другая теория – теория издержек производства и обращения. Сторонники этой теории считают, что цена, которую согласен уплатить покупатель, определяется степенью полезности товара, но цена, по которой согласен продать производитель, не может быть ниже издержек, а поэтому в основе расчета цены должна лежать калькуляция затрат и предполагаемая норма рентабельности. Другими словами, в ценовой политике хозяйствующего субъекта исходным принципом является возмещение затрат и получение прибыли в размере, достаточном для осуществления расширенного воспроизводства и выплаты соответствующих налогов государству, а также для образования фонда потребления. В качестве компромиссной теории между производителями и потребителями выступает теория рыночного спроса и предложения. Спрос отражает интересы покупателей, цена спроса – это максимальная цена, которую покупатель готов заплатить за определенное количество товара или объем услуги. Предложение — это количество товара, которое хотят и могут предложить на рынок продавцы за определенный промежуток времени при всех возможных ценах на этот товар. Цена предложения – это минимальная цена, по которой продавцы согласны реализовать этот товар. В результате между продавцами и покупателями достигается компромисс - цена устанавливается на некотором равновесном уровне, устраивающем в определенный момент времени обе стороны. Закон спроса и предложения — объективный экономический закон, устанавливающий зависимость величины спроса и предложения товаров на рынке от их цен. При прочих равных условиях, чем цена на товар ниже, тем больше величина спроса (готовность покупать) и тем меньше величина предложения (готовность продавать). Обычно цена устанавливается в точке равновесия между предложением и спросом. Закон окончательно сформулирован в 1890 году Альфредом Маршаллом. В ценообразовании применяют различные классификации цен. В зависимости от стадии товародвижения различают следующие виды цен: – отпускная цена предприятия-изготовителя – это цена, применяемая на республиканском уровне в расчетах между предприятиями-производителями и предприятиями-покупателями. В целях совершенствования регулирования цен на лекарственные средства, реализуемые на территории Республики Беларусь, Указом Президента Республики Беларусь от 22 августа 2018 г. № 345 «О регистрации цен на лекарственные средства» (с изм. и доп.) установлено, что подлежат регистрации предельные отпускные цены на зарегистрированные лекарственные средства организаций, осуществляющих их производство: - лекарственные средства, применяемые для лечения онкологических заболеваний (по перечню в приложении к Указу); - лекарственные средства, применяемые для лечения сердечно-сосудистых заболеваний (по перечню в приложении к Указу); - включенные в перечень основных лекарственных средств. Методика расчета предельных отпускных цен производителей на указанные лекарственные средства определена Министерством антимонопольного регулирования и торговли по согласованию с Министерством здравоохранения. – расчетная отпускная цена – формируется юридическими лицами и индивидуальными предпринимателями на товары иностранного производства посредством сложения контрактной цены, пересчитанной в белорусские рубли по официальному курсу Национального банка, таможенных платежей, НДС, транспортных расходов; – оптовая цена – цена формируется при поставке продукции предприятием-посредником или снабженческо-сбытовыми организациями другим предприятиям с учетом предельного размера оптовой надбавки (цена приобретения); – розничная цена – цена, по которой товар приобретается населением у розничных торговых предприятий с учетом предельного размера торговой надбавки. В зависимости от способа установления цены: – свободная (договорная) цена – цена, складывающаяся под воздействием спроса и предложения в условиях свободной конкуренции; – регулируемая цена – цена, устанавливаемая соответствующими государственными органами, осуществляющими регулирование ценообразования, или определяемая субъектом ценообразования (юридическим лицом, предпринимателем) с учетом установленных этими органами определенных ограничений. При этом регулируемая цена (тариф) может иметь фиксированную или предельную величину, бывает двух видов: фиксированная цена – регулируемая цена, устанавливаемая субъектом ценообразования в твердо выраженной денежной величине; предельная цена – регулируемая цена, величина которой ограничена верхним и/или нижним пределами. Регулируемые цены (тарифы) в Республике Беларусь применяются на: – товары (работы, услуги) субъектов хозяйствования, занимающих доминирующее положение на товарных рынках Республики Беларусь и включенных в государственный реестр; – отдельные социально значимые товары (работы, услуги), конкретный перечень которых устанавливается Президентом или по его поручению Советом Министров Республики Беларусь. В зависимости от территориального распространения: – единые республиканские цены – цены, действующие на всей территории республики, устанавливаемые и контролируемые центральными органами управления; – местные цены – цены, формируемые на определенной территории как под влиянием рыночных факторов, так и со стороны местных органов власти. 2. Функции цены Цены играют основополагающую роль в экономике любой страны. Как инструмент управления рынком цена выполняет следующие функции: Учетная – цена выступает как измеритель общественно необходимых затрат (издержек производства и обращения) и результатов производства (прибыль и производительность труда). Регулирующая – устанавливает равновесную цену, обеспечивает равновесие спроса и предложения (продавец старается назначить большую цену и получить большую прибыль, а покупатель стремится приобрести товар по минимальным ценам). Стимулирующая – стимулирует повышение качества продукции и обновление ассортимента, ресурсосбережение, повышение эффективности производства. Распределительная – предусматривает распределение прибыли между государством и субъектом хозяйствования через систему налогов, т.е. учет в цене акцизов на отдельные товары, НДС, определяет объем прибыли, получаемый предприятием. Информационная – цена отражает все стороны экономической деятельности субъекта хозяйствования, в определенной мере служит индикатором состояния дел в экономике, дает информацию о конъюнктуре того или иного рынка и т.д. Кроме того, в условиях рынка цена выступает связующим звеном между производителем и потребителем, определяет уровень благосостояния населения 3. Факторы, влияющие на уровень цен Говоря о факторах, влияющих на цену, мы выделяем факторы, формирующие спрос и факторы, формирующие предложение. К факторам, формирующим спрос на фармацевтическом рынке, относятся: 1. эффективность и побочное действие лекарственных средств; 2. наличие аналогов и синонимов данного лекарственного средства; 3. информированность медицинских и фармацевтических работников, а также населения о свойствах лекарственных средств; 4. платежеспособность населения и стоимость курса лечения; 5. ценовая эластичность товара; 6. наличие и финансирование правительственных программ по оказанию медицинской и лекарственной помощи населению; 7. порядок отпуска лекарственных средств (по рецепту, без рецепта врача) 8. распространенность заболевания; 9. традиции потребления лекарственных средств; 10. вид лекарственной формы. К факторам, формирующим предложение, относятся: 1. количество конкурирующих производителей; 2. регулирование экспорта, импорта; 3. система распределения товаров; 4. ожидаемый жизненный цикл товара; 5. размещение производства по отношению к рынку; 6. наличие источников сырья; 7. государственный заказ, его финансирование. На ценообразование влияет также тип рынка. Применительно к вопросу ценообразования выделяют четыре основные модели рынка: – рынок чистой конкуренции; – рынок монополистической конкуренции; – олигополистический рынок; – рынок чистой монополии. Рынок чистой конкуренции – рынок, где очень много продавцов и множество покупателей какого-либо схожего товарного продукта. Характеризуется тем, что отдельные покупатели и продавцы не оказывают большого влияния на уровень рыночных цен. Повышать цену отдельному продавцу бессмысленно. На таком рынке самые низкие цены. При монополистической конкуренции много покупателей и много продавцов, цены могут отличаться у разных фирм, что объясняется способностью продавцов предложить покупателям разные варианты товаров. Покупатели видят разницу в предложениях и готовы платить за товары по-разному. На олигополистическом рынке продавцов несколько, покупателей много. Рыночная цена на таком рынке определяется тем предпринимателем, у которого самые низкие цены. Изменение цен одного продавца приводит к привлечению покупателей, и на это сразу реагируют другие участники рынка. При чистой монополии на рынке всего один продавец, который самостоятельно определяет цены своего товара на рынке, и эти цены могут быть достаточно высокими. 4. Ценовая политика аптечных организаций Ценовая политика – система представлений и теоретических положений о ценообразовании и корректировке цен для достижения маркетинговых целей организации. Другими словами, под ценовой политикой понимают общие принципы, которыми руководствуется организация в сфере установления цены на свои товары и услуги. Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены и так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи. Процедура разработки ценовой политики представляет собой сложный процесс. Субъект хозяйствования должен провести маркетинговые исследования рынка (собрать и систематизировать информацию о рынке), определить основные цели своей ценовой политики на определенный период, проанализировать факторы, которые могут оказать влияние на деятельность организации (требования нормативных правовых актов, последствия принятия тех или иных государственных решений в области ценообразования, ценовая политика и стратегия конкурентов и т.д.), выбрать метод ценообразования, установить конкретный уровень цены, сформировать систему скидок и надбавок к цене и т.д. Ценовая политика с точки зрения маркетинга заключается в установлении таких цен, которые удовлетворяли бы не только продавцов, но и конечных потребителей товаров и услуг. Организации, осуществляя ценообразование, могут быть ориентированы на: увеличение объема продаж; увеличение текущей прибыли; обеспечение выживаемости в условиях конкуренции; завоевание лидерства по показателям доли рынка; завоевание лидерства по показателям качества товаров и др. 5. Взаимосвязь: цена–спрос–предложение. Законы спроса, предложения и рыночного равновесия Ценообразование, ориентированное на увеличение объема продаж, базируется на изучении спроса, цены и предложения. Рассмотрим взаимосвязь спроса и цены. Как правило, спрос и цена находятся в обратно пропорциональной зависимости, т.е. чем выше цена, тем ниже спрос. И, соответственно, чем ниже цена, тем выше спрос. В случае с престижными товарами может быть прямая зависимость, когда потребители посчитали более высокую цену показателем более высокого качества. Однако, при слишком высокой цене уровень спроса оказывается ниже. Для оценки чувствительности спроса к изменению цены используют понятие ценовой эластичности спроса. Ценовая эластичность спроса показывает отношение процентного изменения величины спроса на товар к определенному процентному изменению его цены. Количественно эту величину можно выразить через коэффициент ценовой эластичности спроса. Коэффициент эластичности спроса — числовой показатель, характеризующий, в какой мере объем спроса на рынке возрастает при снижении цены или сокращается при повышении цены. Иными словами, коэффициент эластичности спроса показывает, на сколько процентов меняется размер спроса на товар в результате изменения его цены на один процент при прочих равных условиях. Рассчитать коэффициент ценовой эластичности (К) можно по формуле: К = (∆q / q) / (∆p / p) где ∆q – изменение объема продаж; q – объем продаж до изменения цены; ∆p – изменение цены; р – значение цены до ее изменения. Если значение коэффициента ценовой эластичности по абсолютной величине больше 1, то спрос на лекарственные средства расценивают как эластичный – это ситуация, при которой величина спроса изменяется на больший процент, чем цена. Если потребитель считает, что существует множество аналогичных товаров и услуг, из которых можно сделать выбор, и нет срочности в совершении покупки, спрос является эластичным и значительно зависит от изменений в цене. В таком случае снижение цены может способствовать увеличению объема продажи данного наименования и обеспечит, в свою очередь, получение большего дохода от реализации. Из числа аптечных товаров спрос эластичен, как правило, на лекарственные средства, разрешенные к отпуску без рецепта врача (т.е. есть возможность выбора). Графическое отображение зависимости между ценой товара и объемом продаж называется кривая спроса:  Если выявленное значение коэффициента ценовой эластичности по абсолютной величине меньше 1, то спрос на данное лекарственное средство малоэластичен – ситуация, при которой величина спроса изменяется на меньший процент, чем изменяется цена. В случаях, если потребители считают, что предложения фирмы уникальны или существует острая необходимость в совершении покупки, спрос неэластичен и изменения цены влияют на него незначительно. Ни повышение, ни снижение цен не окажут существенного воздействия на спрос. Снижение цены оказывает незначительное влияние на стимулирование объема продаж. Применительно к лекарственным средствам такая ситуация может быть обусловлена следующими обстоятельствами: 1. отсутствие синонимов и аналогов лекарственных средств; 2. невозможность замены лекарственного средства имеющимися аналогами; 3. замедленная реакция покупателей на изменение цены (например, пациенты, страдающие хроническими заболеваниями, создают определенный запас лекарственного средства) и т.д. Спрос с единичной эластичностью – ситуация, при которой цена и спрос изменяются на одинаковый процент и, следовательно, общий доход остается неизменным по мере изменения цены. Прямое и непрямое регулирование цен на фармацевтическом рынке Республики Беларусь Регулирование ценообразования – воздействие на процессы установления и применения цен (тарифов) со стороны государственных органов путем принятия законодательных, административных, бюджетно-финансовых и других мер с целью стабилизации и стимулирования развития экономики республики. Выделяют две формы государственного регулирования цен: прямое регулирование и непрямое (косвенное) регулирование. Прямое регулирование (прямые методы) осуществляется путем установления регулируемых цен. Косвенное регулирование (косвенные методы) – меры, воздействующие на спрос и предложение, уровень конкуренции, через воздействие на ценообразующие факторы путем проведения мероприятий в области денежно-кредитной, налоговой, тарифной политики регулирования. Правовые основы государственной политики в области ценообразования в Республике Беларусь, сфера применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих регулирование ценообразования и контроль за ним, права, обязанности и ответственность субъектов ценообразования установлены Законом Республики Беларусь № 255–З от 10.05.1999 г. (с измен. и допол.) «О ценообразовании». Основными принципами ценообразования являются: – определение основ государственной политики в области ценообразования; – сочетание свободных и регулируемых цен (тарифов); – разграничение полномочий субъектов ценообразования по установлению и регулированию цен (тарифов); – установление регулируемых цен (тарифов) на товары (работы, услуги) на уровне, обеспечивающем субъектам хозяйствования покрытие экономически обоснованных затрат и получение достаточной для расширенного воспроизводства прибыли с учетом субсидий и других мер государственной поддержки; – государственный контроль за соблюдением действующего порядка ценообразования, установленных нормативов и регулируемых цен (тарифов). Государственную политику в области ценообразования в соответствии с Конституцией Республики Беларусь определяет Президент Республики Беларусь. Республиканские органы государственного управления, областные и Минский городской исполнительные и распорядительные органы в пределах полномочий, предоставленных им законодательством, осуществляют прямое (административное) регулирование цен (тарифов) путем установления: – фиксированных цен (тарифов); – предельных цен (тарифов); – предельных торговых надбавок (скидок) к ценам; – предельных нормативов рентабельности, используемых для определения суммы прибыли, подлежащей включению в регулируемую цену (тариф); – порядка определения и применения цен (тарифов); – декларирования цен (тарифов). Государственные органы, осуществляющие регулирование ценообразования, вправе принимать решение о выборе конкретного способа регулирования цен (тарифов) исходя из государственных интересов и складывающейся социально-экономической ситуации в республике в порядке, установленном законодательством. Порядок формирования цен на лекарственные средства, изделия медицинского назначения, медицинскую технику и товары аптечного ассортимента Порядок формирования оптовых и розничных цен на отечественные и импортные лекарственные средства, изделия медицинского назначения, медицинскую технику установлен Указом Президента РБ от 11 авг. 2005 г. № 366 «О формировании цен на лекарственные средства, изделия медицинского назначения и медицинскую технику» в ред. Указа от 21 июня 2016 г. № 228: В целях совершенствования порядка формирования цен на лекарственные средства, изделия медицинского назначения и медицинскую технику: 1. Установить, что: 1.1. цены на производимые в Республике Беларусь лекарственные средства, изделия медицинского назначения и медицинскую технику (далее - медицинские товары), реализуемые юридическими лицами и индивидуальными предпринимателями, осуществляющими оптовую торговлю медицинскими товарами (далее - юридические лица и индивидуальные предприниматели), формируются посредством сложения отпускной цены организации-изготовителя Республики Беларусь и взимаемой оптовой надбавки. Размер взимаемой оптовой надбавки не должен превышать установленного предельного уровня, определяемого исходя из отпускной цены за единицу медицинского товара, пересчитанной в базовые величины, согласно приложениям 1-3, и не зависит от количества юридических лиц и индивидуальных предпринимателей, участвующих в реализации этого товара. При получении медицинских товаров от организаций-изготовителей по отпускным ценам, сформированным без учета расходов, связанных с их транспортировкой, юридические лица и индивидуальные предприниматели увеличивают отпускные цены на сумму фактических транспортных расходов по доставке товаров до пункта назначения, указанного в договоре. При предоставлении организацией-изготовителем Республики Беларусь финансовой скидки с отпускной цены цена медицинского товара формируется исходя из отпускной цены без учета предоставляемой скидки. Цена на медицинский товар, полученный в виде товарной скидки, формируется в соответствии с частями первой и второй настоящего подпункта. Высвобождаемые в связи с предоставлением финансовой скидки с отпускной цены на медицинские товары, производимые в Республике Беларусь, денежные средства направляются юридическими лицами и индивидуальными предпринимателями на закупку медицинских товаров, изготавливаемых организациями Республики Беларусь, развитие аптечной сети в сельской местности и возмещение убытков от производственной деятельности по внутриаптечному изготовлению лекарственных средств; 1.2. цены на медицинские товары иностранного производства формируются юридическими лицами и индивидуальными предпринимателями посредством сложения расчетной отпускной цены и взимаемой оптовой надбавки. Размер взимаемой оптовой надбавки не должен превышать установленного предельного уровня, определяемого исходя из расчетной отпускной цены за единицу медицинского товара, пересчитанной в базовые величины, согласно приложениям 1-3, и не зависит от количества юридических лиц и индивидуальных предпринимателей, участвующих в реализации этого товара. Расчетная отпускная цена формируется юридическими лицами и индивидуальными предпринимателями посредством сложения контрактной цены, пересчитанной в белорусские рубли по официальному курсу Национального банка, установленному на дату выпуска товара в соответствии с таможенной процедурой выпуска для внутреннего потребления (если такой товар подлежит таможенному декларированию) или на дату поступления товара на склад покупателя, указанную в накладной (если такой товар не подлежит таможенному декларированию), таможенных платежей, налога на добавленную стоимость в соответствии с законодательством, транспортных расходов по доставке товара. При изменении курсов валют сформированные расчетные отпускные цены на медицинские товары, помещенные под таможенный режим свободного обращения (под таможенную процедуру выпуска для внутреннего потребления) после 1 января 2009 г., по которым числится кредиторская задолженность по обязательствам перед поставщиками, в части контрактной цены могут пересчитываться по официальному курсу Национального банка на первое число каждого месяца. При предоставлении организацией-изготовителем (поставщиком) - нерезидентом Республики Беларусь финансовой скидки с контрактной цены расчетная отпускная цена медицинского товара формируется исходя из контрактной цены без учета предоставляемой скидки. Расчетная отпускная цена на медицинский товар, полученный в виде товарной скидки, формируется в соответствии с частью второй настоящего подпункта; 1.3. пересчет отпускной цены организации-изготовителя Республики Беларусь и расчетной отпускной цены в базовые величины производится исходя из размера базовой величины, установленной на дату формирования цены; 1.4. при формировании розничных цен на медицинские товары к цене, сформированной в соответствии с подпунктами 1.1 и 1.2 настоящего пункта, добавляется торговая надбавка, размер которой не должен превышать установленного предельного уровня, определяемого исходя из отпускной цены организации-изготовителя Республики Беларусь или расчетной отпускной цены, пересчитанной в базовые величины, за единицу медицинского товара согласно приложениям 1-3; 1.5. реализация медицинских товаров юридическими лицами и индивидуальными предпринимателями, осуществляющими оптовую и розничную торговлю медицинскими товарами, может осуществляться ниже расчетной отпускной или отпускной цены организации-изготовителя Республики Беларусь; 1.6. государственные аптечные организации, имеющие в своей структуре подразделения, осуществляющие оптовую и розничную торговлю лекарственными средствами и изделиями медицинского назначения, при их отпуске из оптовых подразделений в свои розничные подразделения формируют розничные цены в соответствии с подпунктом 1.4 настоящего пункта.

Размеры предельных оптовых и торговых надбавок на лекарственные средства

Размеры предельных оптовых и торговых надбавок на изделия медицинского назначения

Размеры предельных оптовых и торговых надбавок на медицинскую технику

Таким образом, формирование цены на лекарственное исредство можно представить в виде следующей формулы: оптовая цена = РОЦ +РОЦ х оптовую надбавку розничная цена = оптовая цена + РОЦ х торговую надбавку При формировании цен на товары аптечного ассортимента оптовая цена формируется аналогично, а при формировании розничной цены есть отличие: розничная цена (без НДС) = РОЦ + РОЦ х торговую надбавку Розничная цена с НДС = розничная цена (без НДС) х 20% + розничная цена (без НДС). 4.8.8. Анализ и прогнозирование прибыли и рентабельности аптек Прибыль: виды, содержание Для того, чтобы дать законченную денежную оценку различных сторон деятельности аптечной организации, как юридического лица, используют совокупность показателей финансовых результатов. В соответствии с Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102 с изм. и доп., доходы и расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на следующие виды: - доходы и расходы по текущей деятельности; - доходы и расходы по инвестиционной деятельности; - доходы и расходы по финансовой деятельности. Текущая деятельность - основная, приносящая доход деятельность организации. Для аптечных организаций - это деятельность по реализации товаров. Происхождение прибыли в торговой организации определяется той частью стоимости товара, которая заключается между розничной ценой и отпускной ценой организации-изготовителя. Инвестиционная деятельность – деятельность организации по приобретению и созданию, реализации и прочему выбытию основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы (участие в уставных фондах других организаций, приобретение ценных бумаг и др.) Финансовая деятельность – деятельность организации, приводящая к изменениям величины и состава собственного капитала, обязательств по кредитам, займам и иных аналогичных обязательств (проценты за кредиты и займы, курсовые разницы и др.). Таким образом, основным источником прибыли аптек является доход по текущей деятельности - выручка от реализации товаров, оказания услуг, а также могут иметь место внереализационные доходы и внереализационные расходы. К внереализационным доходам относят: – безвозмездное поступление и передачу основных средств, нематериальных активов, материалов; – доходы от сдачи имущества в аренду; – штрафы, пени и неустойки, полученные организацией; – излишки материальных ценностей, выявленные в результате инвентаризации; – прибыль прошлых лет, выявленная в отчетном году; – кредиторскую задолженность, по которой истекли сроки исковой давности; – целевые поступления и финансирование; – курсовые разницы «+»; – финансовая помощь. К внереализационным расходам относят: – безвозмездное выбытие основных средств, нематериальных активов, материалов; – штрафы, пени и неустойки, уплаченные организацией (или признанные к уплате); – недостачи материальных ценностей, выявленные в результате инвентаризации; – недостачи материальных ценностей, произошедшие в результате чрезвычайных обстоятельств (пожар, наводнение, землетрясение, конфискация и т.д.); – курсовые разницы «–»; – убытки прошлых лет, выявленные в отчетном году; – дебиторскую задолженность, по которой истекли сроки исковой давности; – расходы по рассмотрению дел в судах, проведению спортивно-культурных мероприятий, по оказанию шефской помощи и др. Для выявления финансового результата необходимо доход сопоставить с затратами. Расходы организации должны отражаться в учете в том отчетном периоде, в котором были признаны соответствующие им доходы. При этом возможны три варианта: – доход превышает затраты, т.е. финансовый результат свидетельствует о получении прибыли; – равенство дохода и затрат, при этом удается лишь возмещать затраты, прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта; – затраты превышают доход, субъект хозяйствования получает убытки – это область критического риска, что ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство. Таким образом, главным результирующим и информационным показателем деятельности организации является прибыль. Различают понятия прибыли бухгалтерской и прибыли для налогообложения. Бухгалтерская прибыль определяется по данным бухгалтерского учета. Прибыль для налогообложения исчисляется с целью расчета налогов из прибыли. Налогооблагаемая прибыль, так же как бухгалтерская прибыль, является объектом законодательного регулирования, но правила ее формирования определяют не бухгалтерские стандарты, а налоговое законодательство. Прибыль от реализации товаров. Валовая прибыль. Различают следующие виды прибыли: – Валовая прибыль. – Прибыль (убыток) от реализации товаров. – Чистая прибыль. В соответствии с Особенной частью Налогового Кодекса валовая прибыль – сумма прибыли от реализации товаров, услуг и внереализационных доходов, уменьшенных на сумму внереализационных расходов: ВП = Пот реализ. + ВД – ВР, где ВП – валовая прибыль; Пот реализ. – прибыль от реализации товаров, услуг; ВД. – внереализационные доходы; ВР – внереализационные расходы. Сумма прибыли от реализации товаров, услуг определяется как положительная (отрицательная) разница между выручкой от их реализации, уменьшенной на сумму налогов, уплачиваемых из выручки (для аптечной организации – НДС), и затратами по производству и реализации товаров, услуг. П от реализ. = V реал. – НДС – З пр-во – З реал , где V реал. – стоимость реализованных товаров (в розничных ценах); НДС – налог на добавленную стоимость; З пр-во – себестоимость реализованных товаров (в ценах приобретения) - в организации, осуществляющей торговую, торгово-производственную деятельность; З реал – издержки обращения (затраты по реализации товаров, услуг). Все товары поступают в аптеки по ценам приобретения (по фактической себестоимости), а реализуются из аптек по розничным (продажным) ценам. Разница между продажной стоимостью и себестоимостью товаров составляет торговую надбавку, которая идет на покрытие издержек обращения и образование прибыли аптеки. ТН = Т роз – Т с/с , где ТН – торговая надбавка; Т розн. – товарооборот в розничных ценах; Т с/с – товарооборот по ценам приобретения (по фактической себестоимости). Чистая прибыль представляет собой разницу между прибылью (убытком) до налогообложения и налогом на прибыль и прочими налогами и сборами, исчисляемыми из прибыли (дохода). Прибыль до налогообложения – это суммарная прибыль от всех видов деятельности (текущей, финансовой и инвестиционной). Экономическая сущность прибыли Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Роль и значение прибыли особенно возрастает в условиях рыночных отношений, когда субъект хозяйствования должен стремиться если не к получению максимальной величины прибыли, то к той величине прибыли, которая обеспечит динамичное развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечить его выживаемость. Прибыль отражает качество менеджмента предприятия, его конкурентоспособность на рынке, его рентабельность и инвестиционную привлекательность. Экономическая сущность прибыли выражается через выполняемые ею функции: – распределительная функция. Прибыль является одним из источников налоговых платежей в бюджет, т.е. часть прибыли направляется в бюджеты различных уровней в виде налогов и других обязательных платежей, размеры которых регулируются государством. Определение направлений и структуры статей использования прибыли, остающейся в распоряжении субъекта хозяйствования, находится в компетенции самого субъекта хозяйствования и отражается в учетной политике организации. Механизм распределения прибыли определен для каждой организационно-правовой формы предприятия. Он основан на особенностях внутреннего устройства и регулирования деятельности субъектов хозяйствования соответствующих форм собственности. Учредителями выносится решение о распределении чистой прибыли: на выплату дивидендов; на формирование специальных резервных фондов (потребления, социальной сферы, и других); на покрытие убытков; на погашение расходов. Нераспределенная прибыль – это часть чистой прибыли, которая является дополнительным финансовым резервом, который может быть использован для пополнения фондов и увеличения уставного капитала. – воспроизводственная функция. Чистая прибыль поступает в распоряжение предприятия и составляет основу экономического развития субъекта хозяйствования. Прибыль - источник финансовых ресурсов для развития предприятия. Часть прибыли расходуется на расширение материально-технической базы,является главным источником финансирования затрат на производственное и социальное развитие предприятия, расширение материально-технической базы. Прибыль является основным источником пополнения собственных оборотных средств (товарных запасов), обеспечивающих бесперебойное снабжение населения и организаций здравоохранения лекарственными средствами, медицинскими изделиями товарами аптечного ассортимента. – стимулирующая функция. Получение прибыли дает организации возможность осуществления изменений, инноваций и внедрения последних достижений научно-технического прогресса. Рост прибыли создает финансовую базу для решения проблем по социально-культурному развитию и материальному поощрению персонала, т.е. прибыль – фактор повышения материальной заинтересованности работников. Если организация в достаточной степени обеспечена финансовыми ресурсами, значит она стимулирована на развитие, расширение сферы деятельности. – контролирующая функция. Представляет собой характеристику экономического эффекта деятельности предприятия. Прибыль позволяет наблюдать и анализировать внутренние процессы в организации, поскольку характеризует структуру потребления и сбережения, величину издержек и потенциальные возможности на перспективу. 4. Анализ и планирование валовой и чистой прибыли Плановые расчеты базируются на анализе прибыли за предплановый период. Главная задача анализа – определить степень влияния отдельных факторов на прибыль, а также выявить резервы для ее увеличения и значительного повышения экономической эффективности хозяйственной деятельности аптеки. Валовая прибыль измеряется как в абсолютном (сумма в рублях), так и в относительном показателе – уровне валовой прибыли: Валовая прибыль (абс. показатель) У ВП = ----------------------------------------------------- х 100 % V реализации в розничных ценах | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||