Корпоротивные финансы. Корпоративные финансы (продвинутый уровень). Тема Корпоративные финансы сущность и организационные аспекты Вопросы темы

Скачать 0.89 Mb. Скачать 0.89 Mb.

|

Вопрос 5. Взаимосвязь инвестиционных и финансовых решений. Условия обеспечения сбалансированного роста компании.Понятие сбалансированного роста компании при более точном переводе с английского языка можно сформулировать как темп устойчивого роста — SGR (Sustainable Growth Rate). Этот термин был введен в теорию и практику управления компаниями в 1960-е гг. всемирно известной консалтинговой компанией Boston Consulting Group (BCG). Показатель SGR означает максимальный темп роста, который компания в состоянии поддерживать без изменения (увеличения) финансирования, т.е. без привлечения дополнительных финансовых ресурсов.

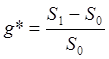

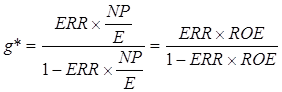

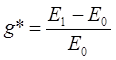

Фактически, поиск возможных путей достижения сбалансированного роста означает, с одной стороны, выявление потенциала роста компании и, с другой — согласование этих возможностей с реалиями финансового рынка. Многие компании приносят себя в жертву будущему росту, перенасыщаясь внешним финансированием. Но нужно понимать, насколько желаемые показатели экономического роста компании согласуются с реальными возможностями самой компании и возможностями финансового рынка. Если реальный рост компании превышает устойчивый, то он должен быть чем-то профинансирован. Если он финансируется за счет привлечения заемного капитала, это приведет к росту коэффициента задолженности и повышению уровня финансовой зависимости компании. Моделирование сбалансированного роста компании может рассматриваться как мощный инструмент планирования и прогнозирования ее деятельности. Таким образом, сбалансированный рост может рассматриваться с двух позиций: в первом варианте речь идет об изменении объема продаж, во втором — об увеличении собственного капитала компании. Нужно заметить, что эти точки зрения не противоречат друг другу, а лишь подтверждают «золотое правило»: компания должна наращивать активы только в том случае, если это приведет к росту объема реализации, а увеличение темпов оборота имеет смысл только тогда, когда это приводит к повышению нормы чистой прибыли. Докажем взаимосвязь этих позиций. С точки зрения определения сбалансированного роста компании как темпов изменения объема реализации его можно представить следующей формулой:  , ,где Очевидно, что на объем реализации оказывают влияние все основные факторы, характеризующие деятельность компании, в частности: увеличение объема активов компании; оборачиваемость активов; рентабельность реализации; увеличение реинвестированной прибыли; соотношение собственных и заемных средств. В деятельности компании эти факторы являются целевыми, причем первый фактор определяется инвестиционной политикой компании, второй и третий характеризуют эффективность ее операционной деятельности, а последние два — финансовой деятельности (или политики финансирования) компании. Если мы предположим, что в основе сбалансированного роста лежат темпы увеличения активов, тогда, исходя из основного балансового уравнения, формула устойчивого (сбалансированного) роста принимает следующий вид: где Чтобы показать влияние вышеназванных факторов, преобразуем формулу сбалансированного роста, умножив числитель и знаменатель на коэффициент оборачиваемости активов  , , , ,В результате получаем равенство:  , ,где ERR (Earnings Retention Rate) — доля реинвестированной прибыли в чистой прибыликомпании; Полученное равенство демонстрирует, с одной стороны, способы достижения сбалансированного роста за счет воздействия на основные показатели ее операционной, инвестиционной и финансовой деятельности, с другой — что основными факторамироста являются рентабельность капитала собственников и ее дивидендная политика. Для финансовых менеджеров быстро растущих компаний очень важно уметь определить момент, когда следует ограничить рост продаж для сохранения финансовой устойчивости и обеспечения сбалансированного роста. В современной финансовой литературе появился еще один термин — критическая масса (Critical Mass), который является очень важной характеристикой «критической» стадии в развитии компании, когда ее деловая активность может поддерживаться на достигнутом уровне. При достижении критической массы, т.е. определенного объема активов, компания может оставаться жизнеспособной, не имея необходимость осуществлять новые инвестиции. Поэтому можно сказать, что это понятие тесно связано с определением пределов устойчивого роста компании. Однако в данном случае нас интересует, какими темпами и за счет чего может развиваться компания, чтобы достигнуть этой критической массы. Менеджеры медленно растущих компаний также должны уметь принимать важное решение: остановить (или уменьшить) вложения в свой недостаточно доходный на сегодняшний день бизнес и определиться либо самим искать пути диверсификации, либо предложить акционерам самостоятельно диверсифицировать свои портфели. Модель устойчивого состояния предполагает, что компания не использует внешних заимствований, а аккумулирует капитал только за счет нераспределенной прибыли. Тогда исходным уравнением для расчета темпа сбалансированного роста компании является:  , ,где Данная формула показывает, что сбалансированный рост ограничивается возможностями собственного капитала. Это означает, что компания может непосредственно увеличивать размер собственного капитала (благодаря внутреннему фактору — за счет реинвестированной прибыли) либо привлекать заемные средства при сохранении неизменной структуры капитала компании (ранее было показано, что заемные средства всегда представляются в некоторой пропорции к собственным средствам). Однако напомним, что условием сбалансированного роста является неизменность доли внешних источников финансирования. Только после того, как компания достигнет установленного уровня роста за счет внутренних источников, она может привлекать финансовые ресурсы из других (внешних) источников, т.е. путем заимствования и (или) выпуска новых акций для дальнейшего роста. Если мы предполагаем на данном этапе, что компания может развиваться только за счет внутренних источников, т.е. собственного капитала, источником увеличения которого является нераспределенная прибыль, то формула темпов устойчивого роста приобретает следующий вид: где ROE (Return on Equity) — рентабельность собственного капитала, отношение чистой прибыли к акционерному капиталу, на начало периода; b— (1 — DPR) — доля реинвестированной прибыли (нераспределенной прибыли) в чистой прибыли (DPR — Dividend Payout Ratio — нормы выплаты дивидендов). Эта формула позволяет выявить влияние на темпы сбалансированного роста двух факторов: отдачи от собственного капитала компании и политики реинвестирования прибыли. Если вся прибыль направляется на выплату дивидендов собственникам, то устойчивые темпы роста равны нулю. Второй подход к определению темпов устойчивого роста, основанного на увеличении собственного капитала, приводит к тем же выводам о влиянии основных показателей деятельности на ее рост, что и первый. Поскольку, согласно известной модифицированной формуле компании Du Pont, на рентабельность собственного капитала (ROE) оказывают влияние рентабельность активов (ROA) и коэффициент финансового рычага, формулу сбалансированного роста можно записать следующим образом: где ROA (Return on Assets) — рентабельность активов, рассчитываемая как чистая прибыль, деленная на балансовую стоимость активов (Net Profit /Assets); Для достижения сбалансированного роста необходимо выполнение следующих условий: выручка компании должна расти настолько быстро, насколько позволят условия рынка; компания должна сохранять существующую отдачу от активов и прибыльность; менеджмент не заинтересован в эмиссии новых акций; компания будет сохранять текущую структуру капитала и дивидендную политику. |