Корпоротивные финансы. Корпоративные финансы (продвинутый уровень). Тема Корпоративные финансы сущность и организационные аспекты Вопросы темы

Скачать 0.89 Mb. Скачать 0.89 Mb.

|

|

1)Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость инвестиционного проекта с точки зрения экономической эффективности, вне зависимости от финансовых возможностей его участников. При оценке эффективности проекта в целом следует учитывать его общественную значимость с учетом масштаба инвестиционного проекта. Экономические, социальные и экологические последствия реализации глобальных, народно-хозяйственных или крупномасштабных проектов сказываются на всем обществе. Именно поэтому эффективность проекта в целом принято подразделять на два вида: общественную (социально-экономическую) эффективность проекта, оценка которой необходима для общественно значимых проектов; коммерческую эффективность проекта, оценку которой проводят практически по всем реализуемым проектам.

2)Эффективность участия в проекте. Она позволяет оценить реализуемость инвестиционного проекта с учетом финансовых возможностей и заинтересованности в нем всех его участников. Общая схема оценки эффективности инвестиционного проекта. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности инвестиционного проекта (рис. 17). На первом этапе рассчитываются показатели эффективности проекта в целом. При этом: 1) для локальных проектов (которые не относятся к общественно значимым) оценивается только их коммерческая эффективность — если она оказывается отрицательной, то проект не рекомендуется к реализации; если коммерческая эффективность локального проекта положительная, то переходят ко второму этапу оценки; 2) для общественно значимых проектов оценивается сначала их общественная эффективность: если такая эффективность неудовлетворительна, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку; если же общественная эффективность общественно значимого проекта оказывается приемлемой, то переходят к оценке его коммерческой эффективности.  Рис. 17. Этапы анализа эффективности инвестиционного проекта При анализе коммерческой эффективности общественно значимых проектов возможны различные варианты: а) коммерческая эффективность положительная — в этом случае переходят ко второму этапу оценки; б) коммерческая эффективность отрицательная. При недостаточной коммерческой эффективности общественно значимого проекта необходимо рассмотреть различные варианты его поддержки (снижение налоговой нагрузки, предоставление льготных режимов реализации продукции и т. п.), которые позволили бы повысить коммерческую эффективность инвестиционного проекта приемлемого уровня. Если в результате такой поддержки удается повысить коммерческую эффективность до приемлемого уровня, то переходят ко второму этапу оценки. Если же и при поддержке проекта не удается достичь положительного уровня коммерческой эффективности, то проект не рекомендуется к реализации. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать. Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников, определяются финансовая реализуемость и эффективность участия в проекте каждого из них. Если для какого-то участника проекта эффективность его участия в инвестиционном проекте окажется отрицательной, значит, у него отсутствуют финансовые возможности для обеспечения реализации проекта. В этом случае он должен отказаться от участия в проекте. При положительной величине оценок эффективности участия в проекте конкретного субъекта хозяйственной деятельности этот проект принимается. Совокупность методов, используемых при анализе эффективности инвестиционных проектов можно разделить на две основные группы (рис. 18).  Рис. 18. Методы оценки эффективности инвестиционных проектов Срок окупаемости инвестиций. Данный метод является одним из наиболее существенных и широко распространенных. Алгоритм его расчета не предполагает учета временной стоимости денежных поступлений и зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если прогнозируются равномерные по годам денежные поступления, то срок окупаемости рассчитывается путем деления единовременных затрат на величину постоянного годового дохода.

Если прогнозируются неравномерные по годам денежные поступления, то срок окупаемости рассчитывается подсчетом количества лет, в течение которых первоначальная инвестиция будет возвращена.

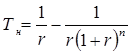

Формализовано представить алгоритм расчета срока окупаемости можно следующим образом: накопленные денежные потоки меняют знак с «минуса» на «плюс»: где:

Проект принимается, если расчетный срок окупаемости оказывается ниже нормативного срока. Варианты задания нормативного срокаF[28]F: 1. Экспертные оценки. Чем выше жизненный срок проекта, тем меньше нормативный срок, чем выше стоимость денег на рынке, тем меньше нормативный срок. 2. Формула Гордона — увязка нормативного срока с оценкой эффективности с учетом стоимости денег на рынке, инвестиционного риска и срока жизни проекта (периода получения положительных операционных денежных потоков).  3. Мультипликативный метод. Основа — отраслевой мультипликатор «P/E» — «цена/прибыль» или «цена/денежный поток». В таблице отражены рекомендации по нормативным срокам окупаемости с учетом предполагаемой величины инвестиционных затрат. Нормативные сроки определены на основе мультипликаторов по российскому рынку (сопоставление цены бизнеса и годового операционного денежного потока).

Коэффициент эффективности инвестиций. Суть данного метода заключается в сопоставлении величины средней ожидаемой прибыли по годам проекта к среднегодовому объему вложенного капитала (т.е., материализованных инвестиционных затрат, амортизируемых за период использования в проекте).

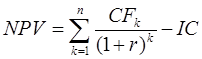

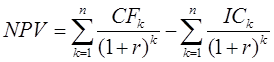

Целевой коэффициент эффективности может рассчитываться как: эффективность действующего производства компании, рассматривающей проект; эффективность конкурирующей компании-аналога; среднеотраслевая величина отдачи на капитал. Чистая приведенная стоимость (NPV). Суть данного метода заключается в сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока:  , ,где: CF — денежные поступления от реализации проекта; r— ставка дисконтирования; n — срок инвестирования (продолжительность проекта); IC— величина первоначальной инвестиции. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:  , ,если: NPV > 0 — проект следует принять; NPV < 0 — проект следует отвергнуть. Проекты с NPV = 0 не меняют положение владельцев капитала, они получают ту же отдачу на вложенные средства. Но принятие таких проектов увеличивает активы на величину IC, что может представлять интерес для менеджмента. В общем случае расчет NPV предполагает определение эффекта для всех владельцев капитала (значение коммерческой эффективности). Для оценки эффектов отдельных участников требуются корректировки как денежных потоков, так и ставки дисконтирования.

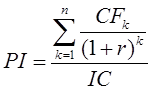

При определении ставки дисконтирования необходимо учитывать: ставка должна учитывать стоимость денег во времени и инфляционную компоненту; стоимость денег может меняться по годам; ставка не одинакова для оценки выгод проекта как такового (100%-е финансирование) и для оценки участия; ставка должна учитывать риск, связанный с получением денежных потоков по проекту. Денежные потоки также могут учитывать риск. Во избежание двойного учета риска следует выбрать один из методов учета. Индекс рентабельности инвестиции (PI). Данный метод позволяет соотнести объем требуемых затрат с предстоящим к получению доходом и является по сути следствием метода расчета NPV. Индекс рентабельности является относительным показателем и характеризует эффективность осуществляемых вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.  , ,где: CF — денежные поступления от реализации проекта; r — ставка дисконтирования; n — срок инвестирования (продолжительность проекта); IC— величина первоначальной инвестиции. Если:

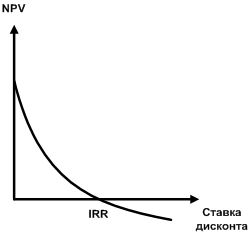

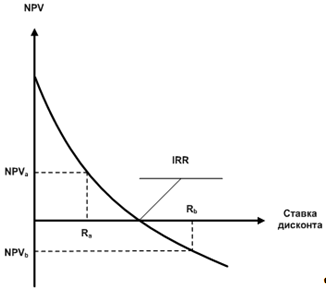

Внутренняя норма прибыли (IRR) — величина ставки дисконтирования, при которой доходы по проекту равны инвестиционным затратам.  Графически представить IRR можно следующим образом (рис. 19).  Рис. 19. График поведения NPV проекта в зависимости от изменения ставки дисконта

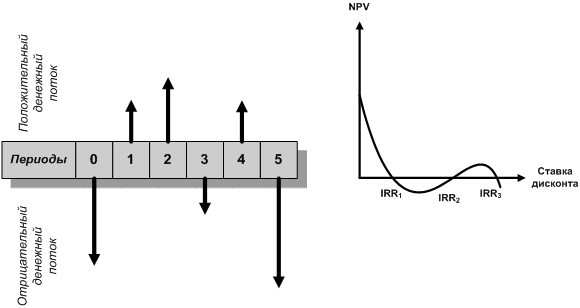

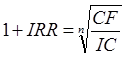

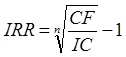

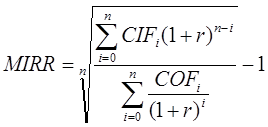

IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет кредита банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Данный показатель можно использовать лишь для классических инвестиционных проектов, основанных на ординарных денежных потоках и предполагающих разовую начальную инвестицию и последующие денежные поступления. Экономический смысл критерия IRR заключается в том, что компания может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже определенной пороговой величины. Как правило, в качестве данной величины выступает показатель стоимости капитала, под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника — барьерная ставка. Если: IRR > барьерная ставка, то проект следует принять; IRR < барьерная ставка, то проект следует отвергнуть. Ловушки метода: Ловушка 1. Не у всех проектов с ростом ставки дисконтирования уменьшается значение NPV (например, проект предоставления займа — NPV увеличивается с ростом ставки дисконта) (рис. 20). Ловушка 2. У проекта может быть несколько IRR или вообще не быть.  Рис. 20. График поведения NPV проекта в зависимости от изменения ставки дисконта и поведения денежного потока Ловушка 3. Неверная оценка, когда нельзя адекватно оценить изменение ставок процента на рынке и фактически следует говорить о наличии для каждого периода времени своей стоимости денег. Если инвестиционный проект генерирует денежный доход только один раз (в конце периода его действия), то внутреннюю норму прибыли для него можно определить, используя следующие уравнения:   Если доходы от инвестиционного проекта будут поступать не разово, а многократно на протяжении всего срока его действия, то определить уровень IRR можно методом последовательной итерации, рассчитывая NPV при различных значениях ставки дисконта (r) до того значения, пока величина NPV не примет отрицательное значение, после чего значение IRR находят по формуле:  , ,где ra— ставка дисконта, при которой NPV имеет положительное значение; rb — ставка дисконта, при которой NPV имеет отрицательное значение; NPVa — чистая приведенная стоимость при ставке ra; NPVb— чистая приведенная стоимость при ставке rb; При этом должны соблюдаться следующие неравенства: Точность вычислений IRR зависит от интервала между raи rb. Чем меньше длина интервала между минимальным и максимальным значениями ставки дисконта, когда функция меняет знак с «+» на «—» , тем точнее величина IRR. Поэтому для получения более точного значения IRR расчеты несколько раз повторяют, сужая интервал между raи rb (рис. 21).  Рис. 21. Логика определения IRR в соответствии с методом последовательных итераций Если IRR < r , т.е. доходность проекта меньше, чем требуемая инвесторами (барьерная) ставка дохода на вложенный капитал, проект отвергается. Требуемый уровень доходности зависит от риска проекта и состояния финансового рынка. IRR оценивает доходность на единицу вложенного капитала, в отличие от NPV — критерия, измеряющего абсолютную величину, массу полученного дохода. Поэтому при сравнении проектов IRR иногда «противоречит» NPV, так как проект может быть более доходным (в расчете на вложенный рубль), но в абсолютном выражении давать меньший эффект из-за более мелких масштабов объекта инвестирования. Недостатки критерия IRR состоят в следующем: существуют объективные трудности расчета по представленному многошаговому алгоритму. В настоящее время специалистами для подобных вычислений широко используются финансовые калькуляторы, которые позволяют легко преодолеть это неудобство; уравнение n-й степени, по которому определяется IRR, имеет n корней, поэтому у одного проекта существует n значений IRR. Правда, чаще всего только одно значение подходит по смыслу поставленной задачи; при расчете IRR предполагается, что получаемые доходы реинвестируются под ставку, равную IRR. Если значение IRR существенно больше, чем ставка дисконта, то это предположение вносит существенные искажения в результаты расчета. Однако выводы о выгодности проекта при этом остаются в силе, так что, в конечном счете, IRR выполняет свою функцию. Действительно, если проект имеет аномально высокую доходность (т.е. очень большое значение IRR), инвесторы не смогут реинвестировать полученные прибыли с таким же уровнем эффективности, какая существует у данного проекта. Это так. Однако ценность IRR состоит чаще всего не в конкретном значении этого показателя, а в том выводе, который на основе него делается. А вывод будет однозначным: проект аномально доходен и, следовательно, выгоден. Модифицированная внутренняя норма прибыли. Наиболее известный из вариантов модифицированной IRR рассчитывается следующим образом: все денежные притоки по проекту наращиваются по рисковой ставке (чаще всего по ставке Rm) к концу срока жизни проекта, так как притоки считаются рисковыми; все денежные оттоки по проекту дисконтируются к нулевому моменту времени по безрисковой ставке Rf так как считается, что вложение денег в проект не несет на себе никакой неопределенности (риска); в итоге получаются два платежа — приток (CIF) и отток (СОF), расстояние между которыми (n) равно сроку жизни проекта. На основе этих двух платежей можно найти модифицированную ставку доходности проекта MIRR, которая будет единственной и будет исходить из предположения о реинвестировании доходов по среднерыночной ставке:  , ,где: CIF — приток денежных средств; COF — отток денежных средств; r — стоимость источников финансирования; n— срок инвестирования (продолжительность проекта). Однако модифицированная ставка доходности лишь на первый взгляд имеет преимущества перед традиционным вариантом IRR. На самом деле концепция этого показателя ошибочна по ряду причин. Во-первых, взяв в качестве ставок приведения Rmи Rf, мы тем самым во многом предопределим будущее значение показателя MIRR. Причем не очевидно, что именно эти ставки отражают риск, свойственный денежным притокам и оттокам проекта. Во-вторых, при компаундировании денежных притоков проекта по рисковой ставке эффект получится противоположный тому, который возникает при дисконтировании. Если при дисконтировании увеличение ставки дисконта на рыночную премию приводит к уменьшению результата дисконтирования, то при компаундировании увеличение ставки приведет к возрастанию наращенной суммы. В результате получится, что чем более рискованным будет проект и чем в более рискованных условиях он будет осуществляться, тем больше будет его доходность и соответственно ставка MIRR. Это противоречит здравому смыслу, так как проект будет казаться тем более привлекательным, чем более он рискован при прочих равных условиях. В-третьих, такой подход породит ряд противоречий с современной теорией стоимости капитала. В частности, будет неясно, с чем сравнивать результат расчета, т.е. какова в этом случае будет нормативная (требуемая) доходность проекта. Поэтому более корректно и надежно пользоваться традиционной модификацией внутренней ставки доходности. Тем более что противоречия между NPV и IRR чаще всего связаны не с недостатками IRR как критерия оценки, а с неверным пониманием сути этих показателей. Дисконтированный срок окупаемости инвестиций. Данный метод расчета срока окупаемости предполагает учет временной стоимости денег. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула имеет вид: где: CF — денежные поступления от реализации проекта; r — ставка дисконтирования; n — срок инвестирования (продолжительность проекта); IC — величина первоначальной инвестиции. Вопрос 4. Методы анализа риска инвестиционных проектов.

Современной теорией финансового менеджмента разработано несколько распространенных методов анализа риска инвестиционного проекта: анализ чувствительности; сценарный анализ; построение дерева вероятностей. Рассмотрим их более подробно. |