Корпоротивные финансы. Корпоративные финансы (продвинутый уровень). Тема Корпоративные финансы сущность и организационные аспекты Вопросы темы

Скачать 0.89 Mb. Скачать 0.89 Mb.

|

|

Публичное размещение акций. Публичное размещение является одним из важнейших инструментов, способствующих динамичному развитию компании, ее переходу на качественно новый уровень. На определенной стадии жизненного цикла любой компании наступает момент, когда для дальнейшего роста, будь то выход на новые рынки или расширение производства, необходимы значительные капитальные вложения. Как правило, эти вложения компаниям приходится привлекать из внешней среды. Одним из самых перспективных способов привлечения капитала на сегодняшний день является первичное публичное размещение акций на фондовом рынке, которое известно как IPO (Initial Public Offering). IPO (Initial Public Offering) — это первичное публичное размещение, при котором компания впервые выпускает свои акции на фондовый рынок и их покупает широкий круг инвесторов. Однако существуют и другие способы выхода на публичный рынок (табл. 1). Таблица 1. Виды публичного размещения акций F[5]

Follow—on — размещение компанией, чьи акции уже торгуются на бирже, дополнительного выпуска акций на открытом рынке. SPO (Secondary Public Offering) — размещение основного выпуска акций (крупного пакета действующих акционеров) среди широкого круга инвесторов. DPO (Direct Public Offering) — эмитент своими силами осуществляет размещение, минуя организованный рынок. PO (Private Offering) — частное размещение среди узкого круга заранее отобранных инвесторов с получением листинга на бирже.

Любая компания, выходящая на IPO, преследует как минимум две цели: переход на новый уровень управления за счет получения публичного статуса и привлечение инвестиций. Однако целевые установки этим, безусловно, не ограничиваются (см. рис. 5).  Рис. 5. Цели проведения публичного размещения Ниже в таблице показаны результаты SWOT—анализа использования публичного размещения как инструмента финансирования. Таблица 2. Преимущества и недостатки обретения публичности[6]

В общем виде основные мероприятия по подготовке компании к IPO можно представить следующим образом (табл. 3). Таблица 3. Основные мероприятия по подготовке компании к IPO

Одной из наиболее значительных является задача построения эффективной системы корпоративного управления, которая заключается в защите интересов акционеров и достижения ситуации, когда все действия компании совершаются на условиях, максимально выгодных для нее. При этом построение такой системы компании следует проводить в рамках Кодекса корпоративного поведенияF[7]F, в частности выстроить прозрачные взаимоотношения с миноритарными акционерами, между советом директоров и топ-менеджментом. Помимо реализации основных мероприятий по подготовке к IPO, компания, которая намерена осуществить привлечение денежных средств на публичном рынке капитала, должна проанализировать следующие факторы: 1. Капитализация компании. Данный фактор имеет очень серьезное значение. Во-первых, при малых размерах компании будет нецелесообразным (по своей затратной части) осуществлять этот процесс, и, во-вторых, на акции такой компании будет отсутствовать спрос со стороны широкого круга инвесторов[8]. 2. Объем привлекаемых средств. Компании необходимо не только четко представлять, какой объем средств она хотела бы привлечь, но и какой пакет акций будет интересен инвесторам. 3. Время для выхода на фондовый рынок, чтобы максимально выгодно осуществить размещение. Правильно выбранный момент вывода акций на биржу позволит получить оптимальную цену за предложенный пакет акций. 4. Расходы, связанные с публичным размещением акций. Выпуск конвертируемых облигаций. Конвертируемая облигация (convertible bond) — корпоративная облигация с колл-опционом на покупку обыкновенных акций эмитента, предусматривающим право инвестора рассматривать данную ценную бумагу как классическую облигацию с заложенной в ее условиях доходностью или по достижении оговоренного срока конвертировать ее в определенное число обыкновенных акций (других ценных бумаг). В настоящее время можно выделить три основных вида конвертируемых облигаций: 1. Конвертируемые облигации с обязательной конвертацией — облигации, владелец которых в течение срока их обращения обязан осуществить их конвертацию в другие ценные бумаги. 2. Обмениваемые облигации — облигации, обмениваемые на ценные бумаги другого эмитента. 3. Конвертируемые облигации с нулевым купоном — облигации, которые не предусматривают купонных платежей, реализуются с дисконтом и правом досрочного погашения. Идея выпуска конвертируемых облигаций состоит в том, чтобы привлечь денежные средства инвесторов, которые заинтересованы не только в получении фиксированного дохода, но и росте своих капиталовложений в случае роста акций компании. Выпуск конвертируемых облигаций расширяет возможности в управлении структурой акционерного капитала. К наиболее значимым преимуществам использования конвертируемых облигаций как инструмента финансирования можно отнести: 1. Возможность быстрее реализовать облигационный выпуск и заинтересовать инвесторов в приобретении именно своих облигаций. 2. Обслуживая облигационный заём, эмитенты нарабатывают публичную кредитную историю, которая влияет на капитализацию и успешность последующих эмиссий. За счёт выпуска конвертируемых облигаций эмитенты могут уменьшить стоимость обслуживания привлеченных средств и привлекать более дешёвое, по сравнению с другими источниками, финансирование. 3. Возможность выбора формы финансирования (либо заёмные средства, либо вхождение в акционерный капитал). Эта возможность реализуется путем определения срока обращения облигации на рынке. Если у компании невысокая долговая нагрузка, облигацию можно использовать длительный срок, в противном случае можно сократить срок обращения бумаги и осуществить конвертацию облигации в акцию, чтобы изменить структуру капитала. За счёт выпуска конвертируемых облигаций эмитент фактически получает отсрочку в принятии решения. 4. Ставка купонного дохода по конвертируемым облигациям (обычно на 0,5—4 пункта ниже, что является своего рода платой инвесторов за право конвертации), чем по неконвертируемым. 5. Конвертируемые облигации обеспечивают эмитенту экономию на налогах — поскольку уплата процентов по конвертируемым и другим облигациям осуществляется до уплаты налога на прибыль организации, в то время как денежные дивиденды уплачиваются из прибыли после удержания налогов. 6. Выпуск конвертируемых облигаций способствует улучшению структуры капитала — поскольку, в отличие от нового выпуска обыкновенных акций, выпуск конвертируемых облигаций ограничивает разводнение существующего акционерного капитала. Конвертируемые облигации не допускают немедленного размывания доходов у акционеров и в то же время получают «почти собственный капитал». 7. Выпуская конвертируемые облигации, компания может избежать необходимости погашения долга деньгами, расплатившись с кредиторами своими акциями. Вопрос 2. Инструменты заемного финансирования компании. Банковские кредиты.

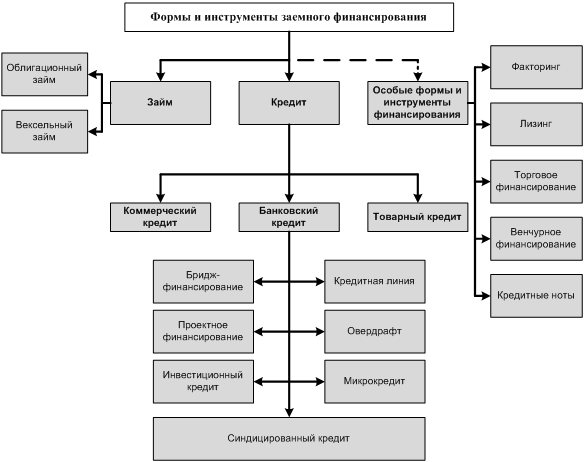

Рис. 6. Формы и инструменты заемного финансирования 1.Кредитная линия — предоставление заемных средств траншами по графику или по мере необходимости до достижения размера задолженности величины установленного лимита. Различают: невозобновляемую кредитную линию, которая открывается банком для оплаты поставок в рамках одного крупного контракта, реализуемого в течение определенного времени; возобновляемую кредитную линию — многократное предоставление заемных средств траншами по мере возникновения необходимости, в рамках установленного лимита. Возобновляемые кредитные линии делятся на два вида: с лимитом выдачи и лимитом задолженности — в кредитном договоре предусматривается, что единовременная задолженность заемщика не должна превышать лимита задолженности, а максимальная сумма заимствований за весь срок не может быть больше лимита выдачи; только с лимитом задолженности — договор кредитной линии предусматривает только лимит задолженности. А вот лимит выдачи банк не устанавливает. Для равномерного вывода средств из оборота компания может использовать возобновляемую кредитную линию с лимитом выдачи и графиком изменения лимита задолженности. 2.Овердрафт — кредит, предоставляемый банком для оплаты расчетных документов при недостаточности или отсутствии денежных средств на расчетном счете компании. Овердрафт предоставляется компаниям — резидентам и нерезидентам РФ. В настоящее время банки предлагают различные модели овердрафта. Приведем некоторые из них (табл. 4). Таблица 4. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||