Корпоротивные финансы. Корпоративные финансы (продвинутый уровень). Тема Корпоративные финансы сущность и организационные аспекты Вопросы темы

Скачать 0.89 Mb. Скачать 0.89 Mb.

|

|

Анализ чувствительности (sensitivity analysis) — это исследование того, как изменится эффективность инвестиционного проекта в зависимости от изменения какого-либо параметра финансовой модели. Цель анализа — выявление наиболее значимых, с точки зрения риска, условий реализации проекта.

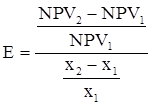

Основные факторы, по отношению к которым оценивается чувствительность результирующего критерия, — это: начальный уровень инвестиций. Иногда этот фактор раскладывается на отдельные составляющие: собственно затраты на приобретение (машин, оборудования), начальный уровень рабочего капитала, в том числе запасы и денежные средства; цены на продукцию; объемы реализации по годам (реже — объемы производства); уровень себестоимости единицы продукции в абсолютном выражении или по отношению к цене реализации; срок осуществления проекта; уровень инфляции и ставка дисконта; средний срок погашения дебиторской задолженности и др. Анализ начинается с установления базового значения результирующего показателя (например, NPV) при фиксированных значениях параметров, влияющих на результат оценки проекта. Затем рассчитывается процентное изменение результата (NPV) при изменении одного из условий функционирования (другие факторы предполагаются неизменными). Как правило, границы вариации параметров составляют ± 10—15%. Наиболее информативным методом, применяемым для анализа чувствительности, является расчет показателя эластичности, представляющего собой отношение процентного изменения результирующего показателя к изменению значения параметра на один процент.  , ,где x1 — базовое значение варьируемого параметра; x2 — измененное значение варьируемого параметра; NPV1 — значение результирующего показателя для базового варианта; NPV2— значение результирующего показателя при изменении параметра. Таким же образом исчисляются показатели чувствительности по каждому из остальных параметров. Чем выше значения показателя эластичности, тем чувствительнее проект к изменениям данного фактора, и тем сильнее подвержен проект соответствующему риску.

Затем на основании этих расчетов происходит экспертное ранжирование параметров по степени важности (например, очень высокая, средняя, невысокая) и построение так называемой «матрицы чувствительности», позволяющей выделить наименее и наиболее рискованные для проекта факторы. Анализ чувствительности позволяет определить ключевые (с точки зрения устойчивости проекта) параметры исходных данных, а также рассчитать их критические (предельно допустимые) значения. Однако, несмотря на очевидные положительные черты анализа чувствительности, его главным недостатком является то, что он основан на гипотезе о независимости одних факторов (параметров проекта) от других. Вместе с тем изменение одних показателей влечет за собой изменение других (например, рост затрат влечет изменение цен, что приводит к сокращению спроса на товар и объема реализации и т.д.). Сценарный анализ. В самом простом и практичном варианте он осуществляется в следующем порядке: 1. Рассчитываются 3 сценария: оптимистичный, пессимистичный и базовый сценарий осуществления проекта, а затем оцениваются основные вводимые параметры, соответствующие каждому из трех вариантов. 2. Рассчитываются результирующие показатели по каждому из трех названных выше сценариев и в случае необходимости оценивается вероятность реализации того или иного варианта.

3. Рассчитывается ожидаемое значение NPV (ENPV) по методу ex ante: или если вероятности оптимистического, наиболее вероятного (ожидаемого) и пессимистического сценариев событий не были определены по методу PERT.

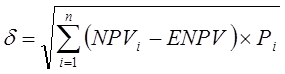

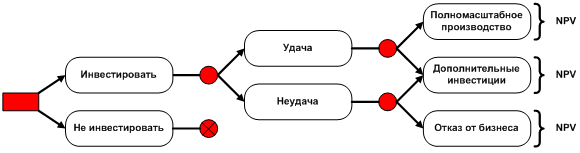

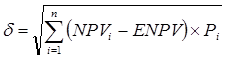

1. Проводится оценка риска проекта с использованием показателя среднеквадратического отклонения:  , ,2. Оценивается коэффициент вариации проекта:  Дерево решений и дерево вероятностей. Дерево решений — метод построения логически связанной цепи событий от текущего момента времени к будущему (рис. 22).  Рис. 22. Схема построения дерева решений

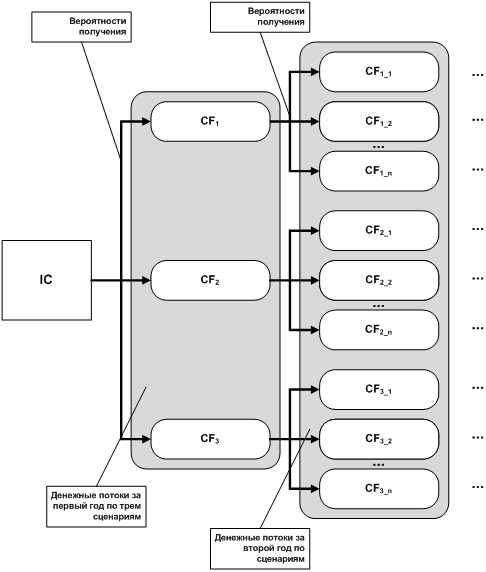

Дерево вероятностей — метод оценки эффективности проекта в условиях риска, когда имеются дерево решений и оценки вероятностей движения по ветвям дерева (рис. 23). Алгоритм принятия решений в рамках метода дерева вероятностей: 1. Для каждого года функционирования проекта рассчитываются исходные и условные вероятности. 2. Прогнозируются денежные потоки по каждой ветви. 3. Рассчитывается совместная вероятность как вероятность реализации цепи событий по ветвям (путем перемножения вероятностей, характеризующих каждую цепь). 4. Рассчитывается NPV по каждой ветви. 5. Рассчитывается ожидаемый NPV (ENPV), где веса — совместные вероятности: 6. Проводится оценка риска проекта с использованием показателя среднеквадратического отклонения:  , ,где  Рис. 23. Схема построения дерева вероятностей Вопросы для самопроверки: 1. Раскройте основные фазы реализации инвестиционного проекта. 2. Какие документы разрабатываются для реализации инвестиционного проекта? 3. Каковы особенности построения финансовой модели инвестиционного проекта? 4. Раскройте виды эффективности инвестиционных проектов. 5. Каковы методы оценки эффективности инвестиционных проектов? 6. Каковы методы анализа риска инвестиционных проектов? |