Корпоротивные финансы. Корпоративные финансы (продвинутый уровень). Тема Корпоративные финансы сущность и организационные аспекты Вопросы темы

Скачать 0.89 Mb. Скачать 0.89 Mb.

|

Вопросы для самопроверки:1. Почему дивиденды рассматриваются как информационный сигнал инвесторам? 2. Какие способы организации дивидендных выплат возможны? Каковы их преимущества и недостатки? 3. Какие преимущества и недостатки для организации имеет выплата высокого размера дивиденда? 4. Влияет ли дивидендная политика на рыночную стоимость компании? 5. Каковы организационные особенности проведения дивидендной политики? 6. Является ли стабильность дивидендной политики индикатором успешности деятельности компании? 7. Какие компании относят к «дивидендным аристократам»? 8. Что такое устойчивые (стабильные, сбалансированные) темпы роста (sustainable growth rate)? Тема 4. Инвестиционные решения компании Вопросы темы: 1. Основные положения теории капитальных вложений. 2. Финансовая модель инвестиционного проекта. 3. Методы оценки эффективности инвестиционных проектов. 4. Методы анализа риска инвестиционных проектов. Вопрос 1. Основные положения теории капитальных вложений. Капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затратыF[26]F. Объектами капитальных вложений в РФ являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества. Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются: инвесторы, осуществляющие капитальные вложения на территории РФ с использованием собственных и (или) привлеченных средств. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности; заказчики — уполномоченные инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором (государственным контрактом); подрядчики — физические и юридические лица, которые выполняют работы по договору подряда (государственному или муниципальному контракту), заключаемому с заказчиками. Они обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию; пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы. Субъект инвестиционной деятельности вправе совмещать функции, если иное не установлено договором и (или) государственным контрактом. Традиционно объекты капитальных вложений принято называть инвестиционными проектами. Согласно Закону «Об инвестиционной деятельности...», под инвестиционным проектом понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план) [27]. Период времени между началом осуществления проекта и его ликвидацией называется инвестиционным циклом. Он необходим для анализа проблем финансирования работ по проекту, принятия соответствующих решений и подразделяется на фазы. На практике такое деление инвестиционного цикла позволяет наметить основные периоды в состоянии объекта инвестирования, при прохождении которых он существенно изменялся бы и предоставлялась бы возможность оценки наиболее вероятных направлений его развития. В инвестиционном цикле выделяют четыре фазы, каждая из которых имеет свои цели и задачи (табл. 10). Таблица 10. Жизненный цикл инвестиционного проекта

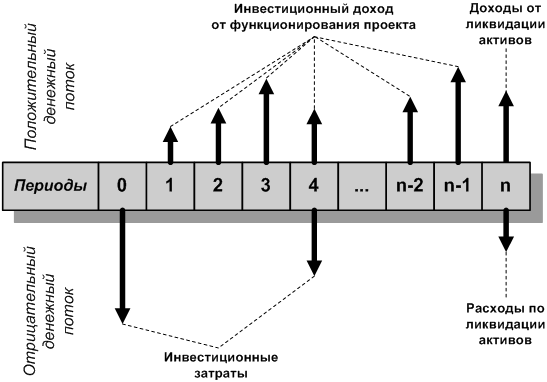

Предынвестиционная фазавключает несколько стадий: а) определение инвестиционных возможностей — отправная точка всего инвестиционного проекта. На этой стадии инвестор должен оценить мобилизуемые инвестиционные средства — природные ресурсы, будущий спрос на определенные товары, возможные взаимосвязи с другими отраслями, возможности расширения существующих производственных мощностей, общий инвестиционный климат, промышленную политику, наличие и стоимость производственных факторов, импортные и экспортные возможности; б) анализ с помощью специальных методов альтернативных вариантов проектов и выбор проекта; в) заключение по проекту; г) принятие решения об инвестировании. В индустриально развитых странах при нормальном стечении обстоятельств затраты на выполнение предыинвестиционной фазы проекта составляют 1,5—5,5% от стоимости проекта. Инвестиционная фаза заключается в принятии стратегических плановых решений, которые должны позволить инвесторам определить объемы и сроки инвестирования, а также составить наиболее оптимальный план финансирования проекта. Исходными предпосылками для принятия плановых решений являются: основные цели проекта; базовые сроки и максимальные уровни издержек осуществляемого инвестиционного проекта; потенциальные участники инвестиционного проекта; месторасположение строительства. Выполняемые на данном этапе многовариантные расчеты позволяют выбрать конкретный проект, его технологию и оборудование, организацию строительства. Принимаемые в ходе инвестиционной фазы решения во многом предопределяют технический уровень, структуру и эффективность производственных фондов и объекта в целом. В процессе детального проектирования, выбора оборудования, планирования сроков строительства создаются предпосылки для ускорения этапов осуществления проекта, оптимизации затрат с целью обеспечения необходимых конечных результатов. От принятых решений зависят не только затраты на осуществление проекта (новое строительство, реконструкция, модернизация) но и расходы на его эксплуатацию. На инвестиционной фазе происходят строительство нового объекта, закупка и монтаж оборудования, проведение пуско-наладочных работ, модернизация или реконструкция действующего производства. Операционная (производственная) фаза инвестиционного проекта заключается в текущей деятельности по проекту: закупка сырья, производство и сбыт продукции, проведение маркетинговых мероприятий и т.п. На этой стадии проводятся непосредственно производственные операции, связанные с взаиморасчетами с контрагентами (поставщиками, подрядчиками, покупателями, посредниками), формирующие денежные потоки. Прогноз этих денежных потоков на предынвестиционной фазе и позволяет оценивать экономическую эффективность данного инвестиционного проекта. Ликвидационная фаза связана с этапом окончания инвестиционного проекта, когда он выполнил поставленные цели либо исчерпал заложенные в нем возможности. На данной стадии инвесторы и пользователи объектов капитальных вложений определяют остаточную стоимость основных средств с учетом амортизации, оценивают их возможную рыночную стоимость, реализуют или консервируют выбывающее оборудование, устраняют последствия осуществления инвестиционного проекта. Ликвидационная фаза может возникнуть и в случае преждевременного закрытия проекта независимо от степени достижения поставленных целей. Подобное решение может быть вызвано изменением планов инвестора, недостатком средств на осуществление проекта, ошибками в расчетах, появлением альтернативных проектов и др. Если имеется потенциальная вероятность возобновления проекта, процесс закрытия должен предусматривать подготовку к будущему восстановлению организационной структуры проекта и возможность возобновления работ. Когда проект пришел к нормальному или преждевременному завершению, проблему закрытия проекта следует рассматривать как особый проект, одноразовую уникальную задачу со специфическими ограничениями ресурсов. Вопрос 2. Финансовая модель инвестиционного проекта. В общем виде денежные потоки инвестиционного проекта можно представить следующим образом. Реализация любого инвестиционного проекта предполагает наличие стартового капитала. Если первоначально вложенных инвестиций окажется недостаточно, то на определенном этапе осуществляются дополнительные взносы. Пройдя все этапы жизненного цикла проект завершается. При этом происходит реализация оставшихся активов (рис. 15).  Рис. 15. Схема жизненного цикла инвестиционного проекта Для того чтобы определить чистые денежные потоки для инвестиционного проекта, следует составить систему взаимосвязанных бюджетов, позволяющих оценить основные элементы денежных потоков, формирующих притоки и оттоки в каждый момент времени. Затем результаты расчетов сводятся в единый бюджет чистых денежных потоков инвестиционного проекта. Правила формирования финансовой модели проекта Выбор временного шага построения модели следует увязывать с целями анализа.

Следует прогнозировать денежные потоки (cash flow), а не прибыль по зафиксированным временным шагам. В денежных потоках целесообразно выделять операционные, инвестиционные и финансовые.

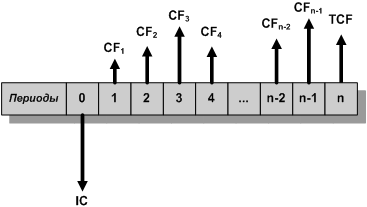

Следует учитывать инвестиции в основной (строительство, покупка, доставка, монтаж, наладка оборудования, транспортных средств) и оборотный капитал (вложения в дебиторскую задолженность, запасы, возможность экономии при наличии отсрочки платежа (кредиторской задолженности)). Следует учитывать вложения в интеллектуальный капитал (создание команды менеджеров, бренда, торговой марки, устойчивых связей с поставщиками и потребителями, государством). Следует учитывать только те вложения, которые связаны с проектом. Учитывая сказанное, покажем каким образом следует формализовать построение финансовой модели проекта и его денежных потоков.  Рис. 16. Схема денежных потоков инвестиционного проекта Как известно, на величину денежного потока влияет также прирост рабочего (оборотного) капитала. Рабочий капитал — это разница между текущими активами и текущими обязательствами по проекту. В расчетах часто используются только нормируемые текущие активы (запасы, дебиторская задолженность, незавершенное производство) и нормируемые текущие пассивы (кредиторская задолженность). При этом, когда формируются, например, запасы сырья, материалов для осуществления проекта, рабочий капитал увеличивается и на его формирование деньги затрачиваются (отток). Наоборот, когда потребность в запасах сокращается, рабочий капитал снижается, а в результате денежные средства экономятся (приток). Инвестиционные затраты (Investment Cost, IC) формируются за счет вложений в приобретение внеоборотных активов (Capital Expenses, Capex), включая расходы на доставку, стоимость фрахта, расходы на сооружение и монтаж, пуско-наладочные работы, и инвестиций в рабочий капитал (Net Working Capital, NWC): Формула для оценки чистого операционного денежного потока в каждый интервал времени имеет следующий вид: Терминальный денежный поток (Terminal Cash Flow, TCF) должен учитывать чистый операционный денежный поток за рассматриваемый период, а также доход от продажи активов с учетом возможных расходов (SV), возникающий при этом налог на прибыль (если цена реализации активов выше балансовой стоимости) или экономия на налоге (если активы от проекта реализуются по цене ниже балансовой стоимости) и возврат вложенного чистого оборотного капитала. Основные составные элементы этой формулы и принципы их расчета представлены в таблице 11. Таблица 11. Расчет основных составляющих денежного потока проекта

Вопрос 3. Методы оценки эффективности инвестиционных проектов. Инвестиционные проекты можно оценивать по многим критериям — с точки зрения их социальной значимости, масштабов воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективностиинвестиционного проекта. В общем случае под эффективностью инвестиционного проекта понимают соответствие полученных от проекта результатов — как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) — и затрат на проект. Выделяют два вида эффективности: 1) эффективность проекта в целом; 2) эффективность участия в проекте. |