Корпоротивные финансы. Корпоративные финансы (продвинутый уровень). Тема Корпоративные финансы сущность и организационные аспекты Вопросы темы

Скачать 0.89 Mb. Скачать 0.89 Mb.

|

Тема 3. Дивидендная политика компании. Взаимосвязь инвестиционных и финансовых решенийВопросы темы: 1. Понятие и виды дивидендов. Способы организации дивидендных выплат. 2. Показатели, характеризующие дивидендную политику. 3. Факторы, влияющие на дивидендную политику. 4. Теории и модели дивидендной политики. 5. Взаимосвязь инвестиционных и финансовых решений. Условия обеспечения сбалансированного роста компании. Вопрос 1. Понятие и виды дивидендов. Способы организации дивидендных выплат.Прибыль как конечный финансовый результат хозяйственной деятельности компании является не просто важнейшим показателем, характеризующим успешность ведения бизнеса, но и внутренним финансовым ресурсом. Поэтому от размера получаемой прибыли во многом зависят перспективы развития компании. Вместе с тем, не только абсолютная величина прибыли, но и характер ее распределения влияют на характер развития компании. Одним из направлений является распределение чистой прибыли на выплаты дивидендов акционерам. Следствием этого является необходимость формирования и постоянной оптимизации дивидендной политики. В частности, некоторые компании выплачивают низкие дивиденды, поскольку менеджмент оптимистично настроен относительно перспектив и намерен использовать чистую прибыль на цели развития. В этом случае дивиденды могут выплачивать после удовлетворения инвестиционных потребностей компании. Другие компании финансируют свои инвестиционное программы и проекты за счет долгосрочных кредитов и займов, что позволяет направлять значительную часть чистой прибыли на выплату дивидендов. Реализация дивидендной политики тесно связана с другими финансовыми и инвестиционными решениями: во-первых, дивидендная политика оказывает влияние на отношения с инвесторами. Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями и могут продать свои акции, влияя на снижение их рыночной цены; во-вторых, дивидендная политика влияет на финансовую программу и бюджет капиталовложений компании; в-третьих, дивидендная политика воздействует на движение денежных средств, поскольку компания с низкой ликвидностью может быть вынуждена ограничить выплаты дивидендов; в-четвертых, дивидендная политика сокращает собственный капитал, так как дивиденды выплачиваются из нераспределенной прибыли, что приводит к снижению финансовой независимости компании. Прежде чем рассмотреть цель и задачи дивидендной политики отметим, что процесс ее формирования основывается на соблюдении требований Налогового кодекса РФ, раскрывающего понятие дивиденда, ФЗ «Об акционерных обществах», отражающего ограничения и общий порядок организации дивидендных выплат, а также внутренних регламентах и положениях самой компании.

В мировой практике известны различные типы дивидендов: регулярные дивиденды, выплачиваемые на периодической или постоянной основе; дополнительные дивиденды (например, в случае получения сверхприбыли в данный период); специальные дивиденды (дополнительные разовые дивидендные выплаты); ликвидационные дивиденды, выплачиваемые в случае ликвидации компании или его части и др. Это свидетельствует о том, что финансовые отношения между компанией и ее собственниками по поводу распределения полученных доходов, выражаемые дивидендной политикой, сложны и многогранны. Дивидендная политика — это часть финансовой политики компании, направленная на оптимизацию соотношения между потребляемой и реинвестируемой (капитализируемой) долями прибыли с целью увеличения рыночной стоимости компании и благосостояния собственников. Реализация дивидендной политики направлена на решение различных задач: обеспечение оптимального сочетания интересов компании и ее акционеров; максимизация благосостояния акционеров, при сохранении достаточных объемов финансирования деятельности компании; повышение инвестиционной привлекательности компании и ее капитализации за счет применения различных типов дивидендной политики и способов организации дивидендных выплат; соблюдение прав акционеров, предусмотренных действующим законодательством Российской Федерации и наилучшей практикой корпоративного поведения; обеспечение прозрачности механизмов определения размера дивидендов; определение наиболее выгодной для всех участников формы выплаты (наличными деньгами, акциями, имуществом акционерного общества и т.д.), а также периодов и сроков выплаты дивидендов. Во многих странах порядок, формы и другие аспекты выплат дивидендов регулируются законодательством. В Российской Федерации подобное регулирование, как отмечалось выше, осуществляется в соответствии с Федеральным законом «Об акционерных обществах».

Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров о выплате дивидендов. В случае, если уставом общества срок выплаты дивидендов не определен, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

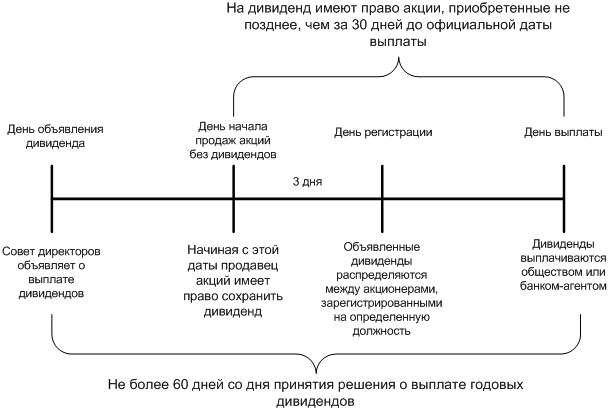

При этом можно выделить два основных способа организации выплаты дивидендов: деньгами; иным имуществом (в том числе, акциями). В международной и российской практике денежные дивиденды являются наиболее распространенной формой выплат. Для акционеров выплата денежных дивидендов является достаточно удобной формой получения денежных средств: им не нужно покупать или продавать свои акции, чтобы получить дивиденд, а, следовательно, и транзакционные издержки при этом минимальны или равны нулю. Процесс выплаты дивидендов наличными предполагает установление следующих отчетных дат (рис. 13).  Рис. 13. Ключевые даты выплаты дивидендов День объявления дивиденда — день, когда Совет директоров принимает решение в пользу выплаты дивидендов. С точки зрения бухгалтерского учета в день объявления дивиденды становятся фактическим обязательством компании перед акционерами. В этом случае сумма, равная произведению дивиденда на одну акцию и количество акций в обращении (DPS × n) будет представлена в балансе как краткосрочное обязательство (задолженность перед участниками по выплате доходов), а величина нераспределенной прибыли будет уменьшена на эту же сумму. День начала продажи акций без дивиденда — дата до даты регистрации, когда определяется круг лиц, имеющих право на получение дивидендных выплат. Если вы купите акцию до этого дня, вы имеете право на дивиденд. Поскольку дивиденд имеет стоимость, с этого дня акции подешевеют на величину дивидендных выплат. Дата, когда право на получение текущего дивиденда утрачивается, называется экс-дивидендной датой (ex-dividend date). День регистрации — к этому дню компания готовит список акционеров по данным реестра. Три рабочих дня отводятся для уточнения списка из числа лиц, приобретших акции в последний момент.[20] День выплаты — дивиденд выплачивается обществом или банком-агентом. Акционерное общество может предложить выплату дивидендов собственными акциями. Причины использования этой формы расчетов могут быть разными. Например, значительные инвестиционные потребности и ограниченность других источников финансирования приводят менеджмент к необходимости реинвестировать прибыль. Или компания имеет проблемы с денежной наличностью, ее финансовое состояние не очень устойчиво и чтобы с одной стороны сохранить ликвидность, а с другой — избежать недовольство акционеров, менеджмент может предложить выплату дивидендов дополнительными акциями. При этом в зависимости от размера выплачиваемого акциями дивиденда их рыночная цена ведет себя по-разному: небольшие дивиденды практически не оказывают влияния на цену, а при значительном размере дивидендов рыночная цена акций после их выплаты может значительно упасть. Преимущества такой выплаты: денежные средства остаются на счетах компании; дивиденды в форме акций имеют такую же информационную ценность, как и денежные дивиденды, и помогают поддерживать уверенность акционеров в стабильности дивидендного потока; увеличивается количество акций в обращении и улучшается их ликвидность; акционеры, которые хотели бы, получив денежные дивиденды, реинвестировать их в акции, автоматически и без уплаты брокерских комиссий увеличивают свой пакет бумаг; акционеры, рассчитывавшие на денежный дивиденд, могут продать дополнительно распределенные акции на рынке. |