Тема риск в хозяйственной деятельности субъекта хозяйствования сущность, предмет, объект и субъекты хозяйственного риска

Скачать 9.91 Mb. Скачать 9.91 Mb.

|

|

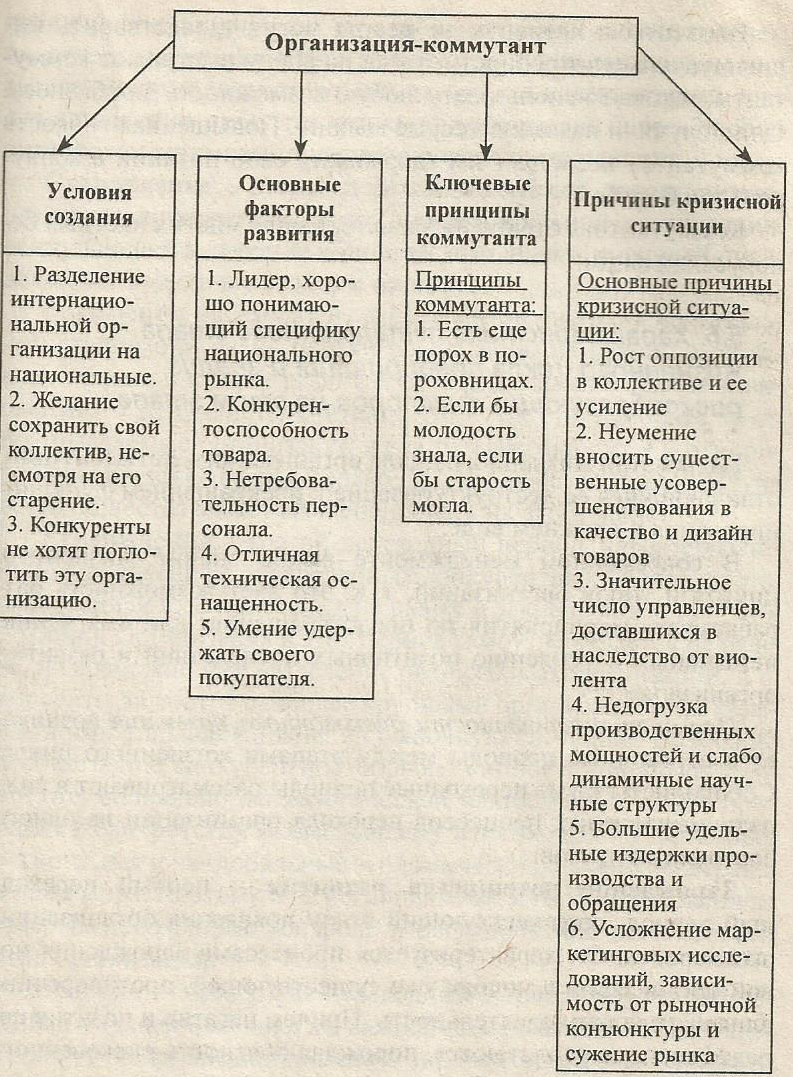

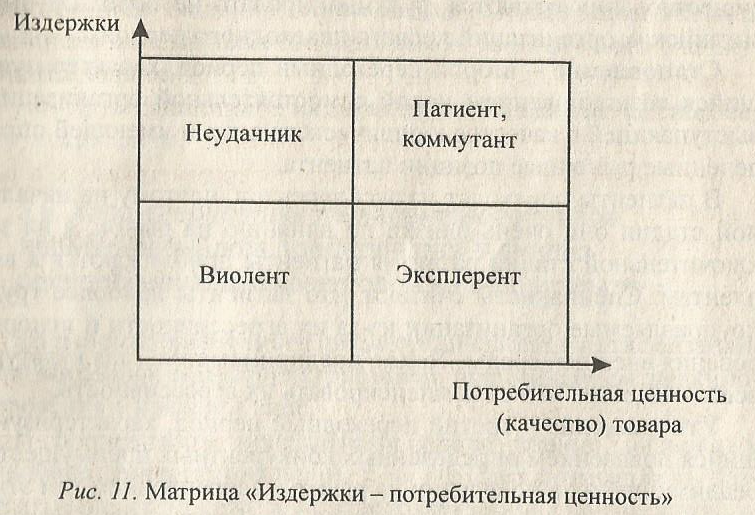

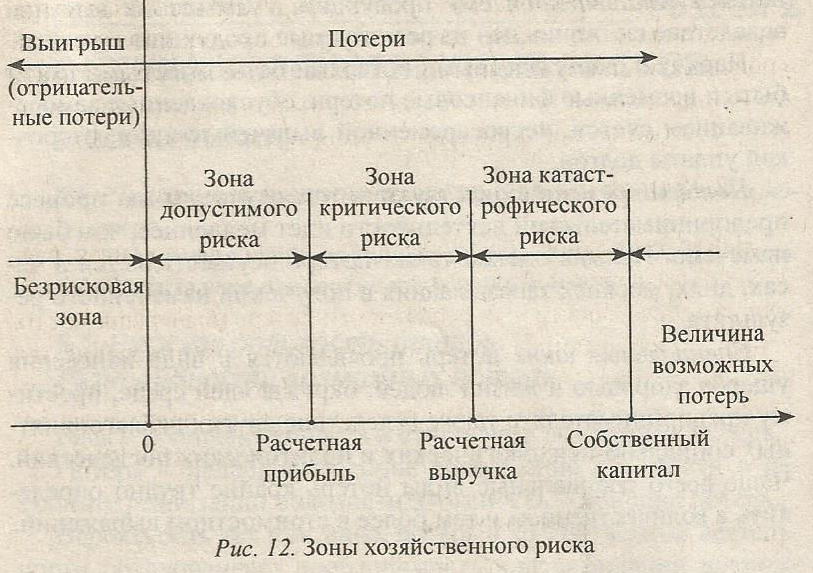

5.5.Характеристика комутантного этапа жизненного цикла предприятия и анализ рискообразующих факторов на этом этапе Четвертый этап - коммутантный, представляющий собой состояние организации в период старения, упадка, при котором параметры жизнедеятельности существенно ухудшаются. Организации-коммутанты, как правило, осуществляют средний и малый бизнес, удовлетворяющий конкретные региональные потребности, но иногда коммутантами могут быть и крупные организации (см. рис. 9). Фирмы-коммутанты занимаются средним и мелким бизнесом, ориентированным на удовлетворение местных (национальных) потребностей. Их научно-техническая политика требует принятия решений о своевременной постановке продукции на производство, о степени технологических особенностей изделий, выпускаемых виолентами, о целесообразных изменениях в них согласно требованиям специфических потребителей. Менеджер такой фирмы должен хорошо разбираться в специфике покупателя товара, сложившейся ситуации на рынке, точно, оперативно и достоверно прогнозировать возможные кризисы. Коммутантная (соединяющая) стратегия преобладает при обычном бизнесе в местных (локальных) масштабах. Сила местного неспециализированного предприятия в его лучшей приспособленности к удовлетворению небольших по объему (а нередко и кратковременных) нужд конкретного клиента.  Рис. 9 Краткая характеристика организации-коммутанта Это путь повышения потребительской ценности не за счет сверхвысокого качества (как у патиента), а за счет индивидуализации услуги. «Вы доплачиваете за то, что я решаю именно Ваши проблемы» - лозунг коммутантов. Виоленты и патиенты не всегда могут удовлетворить индивидуальные потребности, тогда на сцену выступают коммутанты, готовые использовать любую возможность для бизнеса. Они получили название «серые мыши». Повышенная гибкость коммутантов позволяет им удерживать свои позиции в конкурентной борьбе. Коммутантная стратегия характерна для многих частных белорусских фирм. 5.6. Характеристика леталентного этапа жизненного цикла предприятия и анализ рискообразующих факторов на этом этапе Пятый этап жизненного цикла организации - леталентный, отличающийся ее деструктуризацией, прекращением функционирования в прежнем виде. В современном менеджменте важно знание жизненных циклов и типов организаций, т. к. это дает возможность разрабатывать мероприятия по предотвращению или смягчению негативных и усилению позитивных последствий в развитии организации. Повышение вероятности рискованного развития возникает в переходные периоды между этапами жизненного цикла. Специалисты такие переходные периоды рассматривают в виде пяти межэтапных процессов перехода организации из одного состояния в другое. Зарождение потенциала развития - первый переходный период, предшествующий этапу появления организации-эксплерента. Он характеризуется процессами зарождения новой организации в недрах уже существующей, противоречиво влияет на ее жизнедеятельность. Причем негатив и позитив нередко тесно переплетаются, порождая опасность рискованного развития организации. Однако риск не всегда приводит к разрушительному кризису, который может быть и кризисом поиска, обновления или ускорения развития организации. При создании эксплерентов в большинстве случаев кризисные ситуации незначительно влияют на общую рыночную обстановку, потому что эти организации обычно малочисленны, имеют незначительные рыночные позиции и сами готовы к неудаче. Значительная часть таких организаций, особенно вновь возникших и получивших юридический статус, исчезает, о чем свидетельствует статистика многих стран. Например, исследователи Великобритании отмечают, что до конца второго года существования остаются функционировать не более 20-30% английских организаций первого переходного периода. Становление - второй переходный период, характеризующийся возникновением новой самостоятельной организации, выступающей в качестве юридического лица и имеющей определенные рыночные позиции патиента. В патиенты переходят из эксплерентов, поэтому на начальной стадии они очень близки по влиянию на рынок, а на заключительной стадии развития патиенты приближаются к виолентам. Специалисты считают, что патиенты наиболее трудноуправляемые организации из-за их агрессивности и игнорирования внешней среды. Только предпринимательская культура всего общества может компенсировать их агрессивность. Утверждение - третий переходный период, характеризующийся появлением определенных конкурентных преимуществ, реализацией их в поведении на рынке и закреплением там этих позиций. Организация в этот период самоутверждается на рынке, но возможно и ее разделение на несколько организаций, т. к. виоленты являются наиболее крупными организациями, оказывающими сильное влияние на рыночную ситуацию. Возможно и обострение конкурентной борьбы, «инновационной пассивности», социально-психологической напряженности, что приводит к банкротству, оказывающему влияние как на экономику региона, так и на глобальные экономические отношения страны и даже мира. Поэтому и на региональном, и на государственном уровнях необходимы контроль и регулирование деятельности этих организаций. Падение - четвертый переходный период, характеризующийся ухудшением многих важнейших показателей жизнедеятельности организации. Однако на этом этапе еще возможен оптимальный выход посредством системы государственного регулирования, направленной на оздоровление общего социально-экономического развития организации. Исход - пятый переходный период, характеризующийся окончательным развалом и ликвидацией организации. Чтобы этого не произошло, каждая организация должна стремиться к разработке такой социально-экономической политики и стратегии, которые позволят ей поддерживать конкурентоспособность. На рис. 11 представлена матрица «Издержки - потребительная ценность», определяющая место для различных фирм-инноваторов.  Очевидно, что труднее всего фирмам, придерживающимся стратегии эксплерента, так как им для выживания приходится одновременно повышать качество товаров и снижать их себестоимость. Чтобы удержаться в данном сегменте рынка при отсутствии возможности совершенствования технологии или организации производства, фирме часто приходится идти на снижение цены товара и уменьшение доли прибыли. Коммутанты и патиенты при сохранении на прежнем уровне издержек производства (при сохранении технологии и организации производства) повышают качество выпускаемых товаров путем внедрения инноваций. Виоленты реализуют стратегию внедрения инноваций в совершенствование технологии, организации производства, труда и управления. Фирмы, не внедрившие своевременно инновации в продукт и процессы, оказались неудачниками, рынок в соответствии с объективным законом конкуренции их вытеснил (или вытеснит). В настоящее время крупные американские, японские, европейские компании с целью монополизации выпуска товаров по радикальным инновациям и снижения влияния венчурного бизнеса на конечные результаты идут по пути концентрации и диверсификации производства. Американские компании (корпорации) «Дженерал моторе», «Форд мотор», «Дженерал электрик», японские «Сони», «Тоё¬та», шведская «Электролюкс», германская «Сименс», южно-корейская «Самсунг» и многие другие организации свои стратегии формируют на основе следующих принципов: а) диверсификация выпускаемых товаров; б) сочетание в портфеле товаров, совершенствуемых в ре¬зультате внедрения различных видов инноваций; в) повышение качества товаров и ресурсосбережение за счет углубления НИОКР и активизации инновационной деятельности; г) применение по различным товарам, в зависимости от их конкурентоспособности, различных стратегий: виолентов, патиентов, коммутантов или эксплерентов; д) развитие международной интеграции и кооперирования; е) повышение качества управленческого решения и др. Из сказанного можно сделать вывод: фирму можно назвать по типу стратегии только в том случае, когда она специализируется на одном виде выпускаемого товара или выполняемой услуги. Если фирма выпускает несколько видов товара, то по ним она часто применяет разные стратегии. В этом случае нивелируется риск в целом по фирме. Здесь уместно напомнить поговорку: «Нельзя класть все яйца в одну корзину». В целом анализ стратегий функционирования крупных фирм показывает, что с увеличением доли чистой конкуренции среди других структур рынка увеличивается доля эксплерентной стратегии. «Кто не рискует, тот не пьет шампанское». __________________________________________________Раздел 2 ОЦЕНКА ХОЗЯЙСТВЕННЫХ РИСКОВ 6. ЗОНЫ РИСКА 6. 1. Риск как опасность потерь. Разновидности возможных потерь Риск - неопределенность в отношении возможных потерь. Потеря - непреднамеренное сокращение стоимости в результате реализации опасности. Опасность - причина потерь. Вероятность тех или иных потерь в хозяйственной деятельности обусловливает необходимость классификации возможных потерь. Их целесообразно разделять на материальные, трудовые, финансовые, потери времени, а также выделять специальные виды потерь. Материальные потери проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и других ресурсов. По отношению к каждому отдельному из перечисленных видов потерь применимы свои единицы измерения. Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т.е. в физических единицах веса, объема, площади и др. Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. Трудовые потери измеряются в человеко-часах, человеко-днях или просто в часах рабочего времени. Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут возникать при недополучении или полном неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги. Наряду с окончательными потерями безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой уплаты долгов. Потери времени существуют в том случае, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, месяцах запаздывания в получении намеченного результата. Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социально-психологических и политических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном и тем более в стоимостном выражении. 6.2. Схема зон риска Экономические границы, пределы риска определяются, с одной стороны, тем, в какой мере готов предприниматель идти на риск. К таким параметрам, влияющим на границы риска, можно отнести устойчивость производства и реализации продукции, прибыльность бизнеса, платежеспособность. С другой стороны, хозяйственный руководитель идет на риск, если он уверен, что надежно управляет наличными ресурсами. К факторам, определяющим экономические границы риска, относится и обстановка, в том числе социально-политическая, в которой принимается решение, связанное с риском, и личное материальное положение предпринимателя в конкретный момент времени, и интуиция руководителя. Правовые границы риска являются как следствием плохо оцененного риска, так и злого умысла. Понимание риска как оцененной любым способом вероятности, т.е. как вероятностной категории обусловливает необходимость измерения вероятности определенного уровня потерь. Построение кривой распределения вероятностей потерь является исходной стадией оценки риска. В зависимости от величины потерь представляется возможным выделить определенные области или зоны риска (рис. 12).  Область, в которой потери не ожидаются, считается безрисковой зоной. Ей соответствуют нулевые или отрицательные потери. Под зоной допустимого риска следует понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности. Зона критического риска может быть охарактеризована как область с возможностью потерь, превышающих величину ожидаемой прибыли и достигающих в пределе величины денежного объема операции, исчисляемого полной расчетной выручкой от предпринимательской сделки, т.е. суммой затрат и прибыли. Иначе говоря, зона риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе, максимуме могут привести к невозместимой потере всех средств, вложенных предпринимателем в производство. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень, ожидаемую выручку и в максимуме могут достигать величины, равной всему собственному капиталу, имущественному состоянию предпринимателя или превосходить его. 6.3. Кривая риска и ее характерные точки Наиболее полное представление о риске дает кривая распределения вероятностей потерь (выигрыша), т.е. графическое изображение зависимости вероятности потерь (выигрыша) от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь (выигрыша). Рассматривая прибыль как случайную величину, можно построить кривую распределения вероятностей получения определенного уровня прибыли (рис. 13). Для определения вида типичной кривой вероятности возникновения потерь предпринимательского дохода прибыль предпринимателя будем рассматривать как случайную величину и примем следующие допущения:

Принятые допущения могут не соблюдаться для всех видов риска. Однако в целом они отражают общие закономерности изменения предпринимательского риска. Исходя из кривой вероятностей получения прибыли, можно построить кривую распределения вероятностей возможных потерь (выигрыша) прибыли, которую и следует называть кривой риска. Кривая вероятности потерь прибыли (убытков) (кривая риска) - это зависимость, аналогичная кривой получения прибыли, но построенная в другой системе координат (рис. 14). Вероятность возникновения данного уровня потерь прибыли (Р) Возможные потери прибыли (DR) Рис. 14 Кривая риска (кривая вероятностей возникновения потерь прибыли) Выделим и проанализируем ряд характерных точек кривой риска. Первая точка - точка 1, для которой Коэффициент риска (Н) можно определить как отношение максимально возможной суммы убытков в денежном выражении (Су) к собственным финансовым средствам с учетом известных поступлений в денежном выражении (Ср) или Н = Су / Ср . Для безрисковой зоны Н = 0. Для зоны допустимого риска Н = 0-25 %. Для зоны критического риска Н =25-50 %. Для зоны катастрофического риска Н= 50-75 %. Для области потерь, которые по своей величине превосходят критический уровень, ожидаемую выручку и в максимуме могут достигать величины, равной всему собственному капиталу, имущественному состоянию предпринимателя или превосходить его (Н (коэффициент риска) = 75- 100 %). Оптимальным коэффициентом риска может быть Н = 30 %. Степень риска может быть определена как количественная величина вероятности, выражающаяся значением в интервале от 0 до 1. Предельные значения вероятностей возникновения риска (допустимого, критического, катастрофического) составляют Вд = 0,1; Вкр = 0,01; Вкт = 0,001, т.е. 10, 1,0 и 0,1 % соответственно. Это означает, что не следует идти на предпринимательскую сделку, если в 10 случаях из ста можно потерять всю прибыль, в одном случае из ста - потерять выручку и хотя бы в одном случае из тысячи - потерять имущество. В итоге, имея значения трех показателей риска и критериев предельного риска, можно сформулировать самые общие условия приемлемости анализируемого вида предпринимательства. А. Показатель допустимого риска не должен превышать предельного значения (Вд < Кд). Б. Показатель критического риска должен быть меньше предельной величины (Вкр < Ккр). В. Показатель катастрофического риска не должен быть выше предельного уровня (Вкт < Ккт). Следовательно, главное в оценке хозяйственного риска стоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска. Посторенние кривой риска является исходной точкой и в оценке риска на предприятии. Существуют следующие способы построения кривой. Статистический способ заключается в том, что изучается статистика потерь в аналогичных видах деятельности и устанавливается частота появления определенных уровней потерь. Определяя частоту возникновения потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число и те сделки, в которых не было потерь. Экспертный способ или метод экспертных оценок, имя проводится обработка мнений опытных экспертов, предпринимателей или специалистов, на основе которых находится среднее значение и строится кривая распределения вероятности потерь. Расчетно-аналитический способ базируется на теоретических представлениях прикладной теории рисков. Это более применимо к страховому и игровому риску. |