Тема риск в хозяйственной деятельности субъекта хозяйствования сущность, предмет, объект и субъекты хозяйственного риска

Скачать 9.91 Mb. Скачать 9.91 Mb.

|

|

8.5. Склонность к риску На эффективность принимаемых управленческих решений оказывают существенное влияние самые разнообразные фактоы, действие которых далеко не всегда учитывается на практику. Так, например, в последнее время все больше исследователей стали обращать внимание на то, что при изучении и анализе эффективности процесса принятия решений в организации практически остается без внимания роль индивидуальных особенностей лица, принимающего решение. Значимость данной проблематики в настоящее время в связи с увеличением количества женщин в управленческих структурах различных уровней и числа принимаемых ими решений (в политике, экономике и общественной жизни) возрастает. Учет тендерных различий («полового диморфизма») позволит правильно диагностировать, обучать и осуществлять коррекцию процесса принятия решения в деятельности женщины и мужчины - руководителей. Проанализировав особенности женщин и мужчин при выполнении данной стержневой для руководителя профессиональной функции, можно ее диагностировать, обучать ей и осуществлять коррекцию. Кроме того, проведенный анализ индивидуально-типических особенностей мыслительной деятельности мужчин и женщин позволяет установить связи между типом принятия решения, образованием и полом. С точки зрения свойств личности, склонность женщин-руководителей к ситуационному управлению соответствует экстернальному (внешнему) локусу контроля, а приверженность мужчин к «диспозиционному» управлению - интервальному (внутреннему) локусу контроля. Под локусом контроля понимается качество, характеризующее склонность человека приписывать ответственность за важнейшие события и результаты своей деятельности внешним силам, факторам, другим людям, объективным условиям, судьбе и т. п. Локус контроля является устойчивым свойством индивида, формирующимся в процессе его социализации. У более опытных руководителей (имеющих стаж работы в должности руководителя более 10 лет) - и у женщин, и у мужчин - готовность к принятию решения в условиях риска ниже, чем у работников с меньшим стажем. При этом женщины-руководители выбирают более осторожные стратегии. Мужчины же склонны при принятии решения к более высокой степени риска, что обусловлено их большей степенью агрессивности, независимости в действиях, более выраженной потребностью в преобладании, самоутверждении. У женщин-руководителей риск положительно коррелирует с самоуспешностью, а отрицательно - с ответственностью, у мужчин положительно - с социальной и эмоциональной стабильностью и значимо отрицательно - с активностью, ответственностью и стремлением к доминированию. Импульсивность поведения, проявляющаяся при принятии решения и заключающаяся в склонности действовать по первому побуждению, под влиянием внешних обстоятельств или эмоций, как у мужчин, так и у женщин значимо связана с активностью, целеустремленностью и мотивацией. Процесс принятия решения руководителем в определенной степени обусловлен его полом, вследствие этого половой диморфизм будет наблюдаться и в выборе типов решения. Возраст руководителя также влияет на процесс принятия решений. Установлено, что у женщин-руководителей на всем возрастном диапазоне (от 21 до 50 лет), независимо от конкретного возраста, преобладают «осторожные» и «уравновешенные» решения, т. е. тип принятия решения незначительно зависит от возраста. У мужчин-руководителей жизненный опыт, приобретаемый с возрастом, содействует преодолению крайностей, т.е. с увеличением возраста имеет место некоторая тенденция к сокращению крайних «импульсивных» и «замедленных» решений и к относительному возрастанию «уравновешенных» решений. Образование является также одним из основных факторов, характеризующих процесс принятия решений. Руководители с высшим образованием принимают более оригинальные и самостоятельные решения. Чем выше уровень образования как женщин, так и мужчин-руководителей, тем более уравновешенным оказывается соотношение между процессом выдвижения гипотез решения и критичностью их оценок. Явных различий между женщинами и мужчинами по данному вопросу не имеется. Правильность анализа различий между мужчинами и женщинами как руководителями позволяет правильно диагностировать, обучать и осуществлять коррекцию процесса принятия решения. 8.6. Эвристические правила для принятия решений в условиях риска В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, эвристические методы - это способы решения особо сложных задач, которые применяются в ситуациях существенной нехватки информации и основаны на предугадывании. В основе эвристических методов лежит процедура поиска взаимосвязанных компонентов явления в условиях отсутствия определенного алгоритма и каких-либо сведений о существовании решения или его единственности. Поэтому в процессе поиска решения часто производится дополнительный сбор информации. Обычно поиск решения в условиях неопределенности производится методом проб и ошибок, что недопустимо для современного бизнеса. Превратить этот процесс в целенаправленное исследование позволяет применение эвристик. Эвристики представляют собой основанные на опыте правила, стратегии и иные средства, существенно ограничивающие пространство поиска решений. В качестве эвристик могут использоваться:

Целенаправленный поиск представляет собой чередование двух основных процедур: генерирования (т. е. выдвижения в пределах одного шага различных способов решения) и ограничения (т. е. оценки полученных результатов с точки зрения их приемлемости как решения). Оценка приемлемости полученных результатов осуществляется за счет:

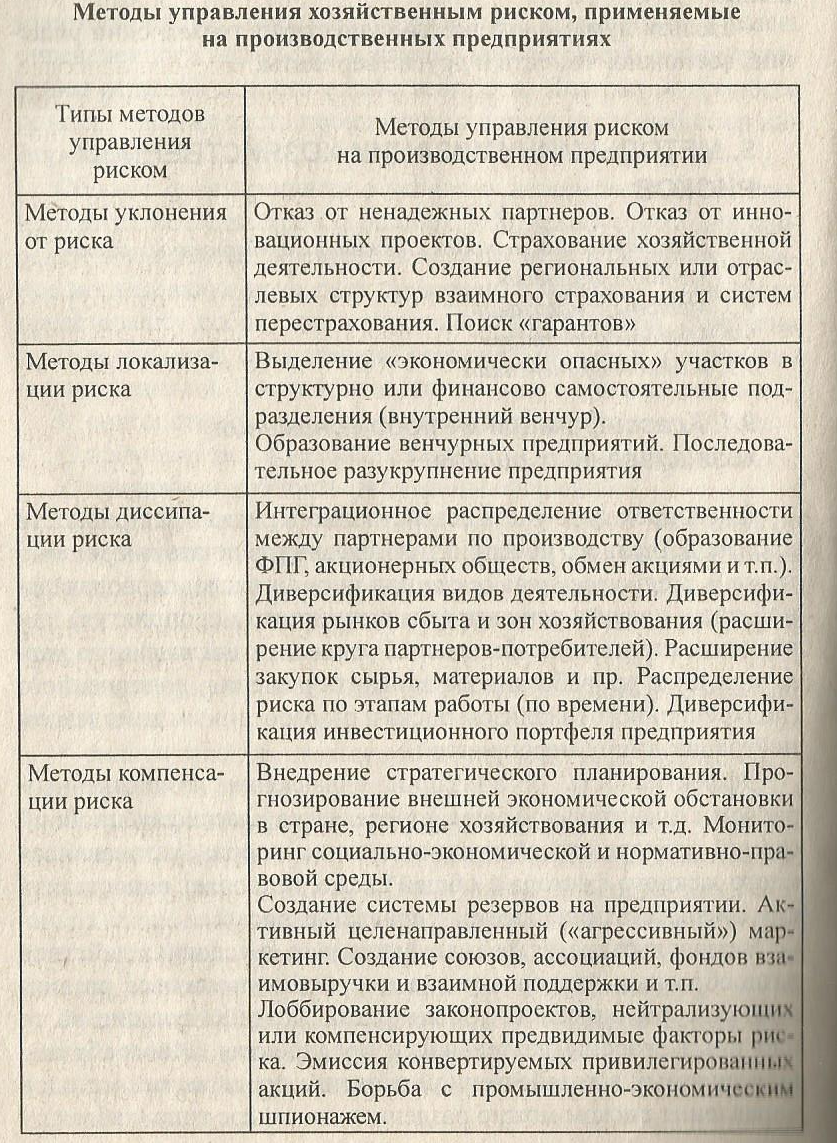

Направленность эвристического процесса определяется следующим образом: если способ получения последующих величин из каких-либо заданных не дает результата, то осуществляется поиск новых комбинаций законов или целей. Если это не удается, то считается, что решение найти невозможно. Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска: - Нельзя рисковать больше, чем это может позволить собственный капитал. - Всегда надо думать о последствиях риска. - Положительное решение принимается лишь при отсутствии сомнения. - Нельзя рисковать многим ради малого. - При наличии сомнения принимаются отрицательные решения. - Нельзя думать, что всегда существует только одно решение, возможно, что есть и другие варианты. 9. МЕТОДЫ МИНИМИЗАЦИИ ХОЗЯЙСТВЕННЫХ РИСКОВ 9.1. Классификация методов снижения хозяйственных рисков Для корректного учета хозяйственного риска в деятельности производственного предприятия полезно различать стартовый уровень хозяйственного риска или риск замысла, первоначальной идеи, проекта решения (хозяйственного мероприятия) или варианта стратегии и финальный уровень хозяйственного риска или риск проработанного варианта решения, дополненного (подкрепленного) анализом риска и разработанным комплексом нейтрализующих мероприятий. Эффективность организации управления хозяйственным риском в значительной мере определяется классификационной схемой факторов хозяйственного риска, которая, устанавливая место каждого фактора в общей схеме, позволяет сопоставить ему соответствующий метод управления риском. В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых к хозяйственной практике предприятий методов управления риском можно разделить на четыре типа (табл. 4):

Таблица 4 Методы управления хозяйственным риском, применяемые на производственных предприятия Таблица 4  Выбор того или иного метода управления зависит, в частности, от типа руководителя предприятия. Гак, крайне осторожный руководитель будет стремиться избегать риска во всех его, даже минимальных, проявлениях и предпочтет методы, основанные на отказе (уклонении) от риска: не принимать хозяйственных решений, которые не были бы стопроцентно гарантированными. Методы локализации риска базируются па выявлении участков деятельности предприятия, и которых отмечена наиболее высокая концентрация факторов хозяйственного риска, с тем чтобы затем выделить эти участки и самостоятельную учетно-финансовую или организационно-правовую структуру. Методы диссипации риска, как явствует из их названия, основаны на распределении выявленных факторов риска между участниками производственного процесса и тем самым исключении чрезмерной концентрации риска у какого-то одного производителя. Такие методы распространены при организации работы в крупных и долгосрочных производственных ценных проектах со многими участниками. Методы компенсации хозяйственного риска основаны на формировании механизмов упреждающего действия. Эта группа методов предполагает разработку и реализацию превентивных аналитических, организационных и других мероприятий по снижению уровня хозяйственного риска Классификационная схема методов управления риском приведена в табл. 4. Для обоснованного выбора адекватного метода управления риском рассмотрим подробнее характеристики отдельных методов. 9.2. Методы уклонения Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками, избегают участвовать в коммерческих или производственных проектах, связанных с необходимостью расширять круг партнеров. Чтобы избежать риска срыва производственной программы из-за нарушения графиков поставок сырья, материалов и комплектующих, предприятия отказываются от услуг сомнительных или неизвестных поставщиков. Сдаче в аренду неиспользуемых площадей и оборудования они предпочитают их консервацию, а страхованию - поиск гарантов. При этом стремление избежать риска бывает столь сильным, что могут быть отброшены даже относительно консервативные способы получения большей прибыли Хозяйствующие субъекты, придерживающиеся тактики «уклонения от риска», отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения. Так, банки, придерживающиеся «безрисковых стратегий», выдают кредиты только под конкретное обеспечение, т.е. под залог недвижимости или реально существующего товара и т.п. Другая возможность уклонения состоит в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий или «поиску гарантов», полностью перекладывая на них свой риск. Страхование является методом, направленным на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки при условии, что данный фактор риска является страхуемым. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей предприятий, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные защитные меры в соответствии со страховым контрактом. В более широком плане предприятие может даже выступить с инициативой создания региональной системы взаимного страхования финансово-хозяйственных сделок и соответствующей системы перестрахования и др. Однако стоит отметить, что такие популярные механизмы уклонения от риска, как страхование, неприменимы во многих ситуациях, с которыми сталкиваются производственные предприятия, особенно в современной действительности, где не ослабевают инфляционные процессы и где нет достаточной и надежной страховой статистики. Прежде всего, это характерно для предприятий, осваивающих новые виды продукции или новые технологии, так как для таких случаев страховые компании еще не располагают статистическими данными необходимыми для проведения актуарных расчетов, обосновывающих размеры страховых премий и взносов, и потому не страхуют эти виды рисков. Поэтому выбор действий для снижения риска следует начинать с выяснения, является ли данный фактор риска предметом страхования или нет. При нестрахуемом риске следует обратиться к рассмотрению других методов нейтрализации риска. Метод «поиска гаранта» используется как мелкими, так и крупными предприятиями. Функции гаранта для малых предприятий выполняют крупные компании. Крупные компании в свою очередь обращаются за поддержкой к органам государственного управления. Прямой оплаты этой услуги нет. Но соблюдается принцип равной взаимной полезности. Желаемого гаранта можно заинтересовать уникальными услугами, политической поддержкой, безотказной благотворительностью и т.п. - резервы фантазии неисчерпаемы. Но, как и в других случаях, важно сопоставить плату и приобретаемые выгоды. А это требует структуризации и конкретного анализа ситуации, разработки, оценки и сопоставления таких вариантов решений, которые способствовали бы обретению экономической безопасности функционирования предприятия. Среди методов уклонения от риска, которые можно отнести и к страхованию, существует метод хеджирования). Хеджирование - это своеобразная форма страхования рисков. Ее специфика состоит в том, что риски изменения цен на данный товар не объединяются, а перекладываются на спекулянта. Спекуляция - деятельность, выражающаяся в покупке с целью перепродажи по более высокой цене. Спекулянты выполняют важную функцию посредников, доставляя товары и услуги от тех, кто владеет ими с избытком, к тем, кто остро нуждается в них. Тем самым спекуляция приводит к сдвигу потребления в пространстве и во времени. Хеджирование можно охарактеризовать как операцию, посредством которой рынки фьючерсов и рынки опционов используются для компенсации одного риска другим. Фьючерс - это срочный контракт о поставке к определенной в будущем дате некоторого количества товара по заранее оговоренной цене. Сделка с премией (опцион) - это разновидность срочного контракта (фьючерса), согласно которому одна сторона приобретает право купить или продать что-либо в будущем по заранее оговоренной цене с уплатой комиссионных (премии). Еще один метод уклонения от риска - лимитирование - метод минимизации риска, который направлен на сокращение величины потенциальных потерь и состоит в том, чтобы устанавливать абсолютные лимиты на активы под риском, стремясь постепенно сокращать эти лимиты до минимально достаточных для бесперебойной эффективной работы. В коммерческих банках принята практика установления лимитов на финансовые фонды, в пределах которых имеет право оперировать каждый сотрудник или подразделение. Система согласований и разрешений в процессе принятия решений, в частности, направлена на то, чтобы каждый профессионал оценил риск со своей точки зрения и сообразно с лимитами финансовой ответственности. 9.3. Методы локализации Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив в структурно или финансово самостоятельное подразделение «экономически опасный» этап работы или участок деятельности предприятия, риск можно сделать контролируемым и таким образом обеспечить условия для своевременного развертывания антирисковых мероприятий. Суть этого способа локализации риска заключается в том, что в составе материнской компании выделяют производственно-хозяйственные единицы различной правовой природы. Различная организационно-правовая форма производственно-хозяйственных единиц отражает в данном случае разную степень связи с материнской компанией: от структурных подразделений материнской компании до малых предприятий, представляющих собой самостоятельные юридические лица, связанные с оставшимся ядром компании договорными отношениями. Модельное представление такой схемы напоминает систему «планет» (производственно-хозяйственных единиц), вращающихся в «поле притяжения» материнской компании по разноудаленным от центра орбитам. Удаленность орбиты от центра характеризует тесноту связи производственно-хозяйственной единицы с оставшимся ядром материнской компании. На первой, ближайшей к центру орбите располагаются со всеми характерными для них внутрифирменными взаимосвязями структурные подразделения предприятия, не являющиеся хозрасчетными и выполняющие работы в соответствии с заданиями руководства предприятия при фиксированном, как правило, фонде оплаты труда. На втором - хозрасчетные единицы, финансируемые за счет предприятия, но имеющие некоторые элементы хозяйственной самостоятельности, например, право самостоятельного начисления вознаграждений. На третьем - подразделения предприятия, наделенные правами Центров финансовой ответственности, и т.д. На самых отдаленных орбитах находятся самостоятельные юридические лица-малые предприятия, работающие с разной степенью связи с материнской компанией: от полного формирования своей производственной программы в интересах материнской компании (наиболее тесная связь) до минимальной связи, ограниченной только передачей части акций. Достоинство этого способа в его гибкости, позволяющей получать дополнительное уменьшение уровня риска за счет учета разной степени готовности подразделении фирмы к выделению в самостоятельную производственно-хозяйственную единицу. Подобные методы получили распространение в крупных производственных компаниях промышленно развитых стран при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Как правило, это такие виды продукции, для освоения которых требуются интенсивные НИОКР либо использование новейших научных достижений, еще не апробированных промышленностью. Для реализации таких высокорискованных проектов создают дочерние, так называемые венчурные (рискованные), предприятия. Наиболее рискованная часть проекта локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы-венчура. Эта фирма-венчур осуществляет освоение промышленного производства нового товара и продвижение его на рынок. При этом, как правило, сохраняются условия для эффективного подключения научного и технического потенциалов «материнской» компании. В менее сложных случаях можно вместо самостоятельного юридического лица образовать, в структуре предприятия специальное подразделение внутренний венчур, например, с выделенным учетом по балансу. 9.4. Методы диссипации Методы диссипации риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать или обмениваться акциями друг друга, вступать в различные консорциумы, ассоциации, концерны. Интеграция может быть либо вертикальной (или диагональной) - объединение нескольких предприятий одного подчинения или одной отрасли для проведения согласованной ценовой политики, для разделения зон хозяйствования, для совместных действий против «пиратства» и т.п. либо горизонтальной - по последовательности технологических переделов, операций снабжения и сбыта. В некоторых случаях возможно распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения. К группе диссипативных методов управления риском относятся различные варианты диверсификации (Карпов, 1996; Dunn, 1996): диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п.; диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других; распределение поставок между многими потребителями, при этом желательно стремиться к равномерному распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ нескольких из них не сорвал производственно-сбытовую программу в целом; диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форсмажорные обстоятельства и т.п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта; диверсификацией инвестиционного портфеля предприятия - при формировании инвестиционного портфеля предприятия рекомендуется отдавать предпочтение программам реализации нескольких проектов относительно небольшой капиталоемкости перед программами, состоящими из единственного инвестиционного проекта, который, поглотив практически все резервы предприятия, не оставит возможностей для маневра. Если же предприятие все-таки вынуждено вести реализацию одного крупного и долгосрочного проекта совместно с одним-двумя партнерами, то для уменьшения риска неудачи желательно распределить и рассредоточить риск, о чем уже говорилось выше. В этом случае необходимо проследить за тем, ч чтобы при разделении работ проводилось четкое разграничение (например, в многостороннем договоре) сфер действий и ответственности каждого участника, чтобы были детально описаны и согласованы «стыки», т.е. условия перехода работ и ответственности от одного участника к другому. Непременным требованием должно быть отсутствие этапов, операций или работ с незакрепленной либо неоднозначной ответственностью. Наконец, следует четко, юридически закрепить за определенными исполнителями ответственность по выполнению отдельных частей проекта. В некотором смысле этот метод является естественным развитием метода «локализации риска». Таким же образом целесообразно распределять и фиксировать риск по времени выполнения долгосрочного проекта или хозяйственного мероприятия. Это заметно улучшает наблюдаемость и контролируемость процесса реализации стратегии или проекта и позволяет при необходимости по ходу работ сравнительно легко корректировать свои воздействия, управляя финальным уровнем риска. Аналогичные диверсификационные приемы снижения риска возможны и применительно к другим направлениям деятельности или элементам стратегии предприятия. 9.5. Методы компенсации По виду воздействия методы компенсации риска относят к упреждающим методам управления (в теории автоматического управления этому соответствует термин «управление по возмущению»). К сожалению, эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения. К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования. Как средство компенсации риска стратегическое планирование дает эффект в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия. Полномасштабные работы по стратегическому планированию, которым обычно предшествует изучение потенциала предприятия, помогут снять большую часть неопределенности. В ходе исследования стратегического потенциала предприятия могут быть выявлены узкие места в производственном цикле, вскрыты источники ослабления рыночных позиций предприятия в своем секторе рынка и в итоге заранее специфицирован профиль факторов риска данного предприятия в стратегической перспективе. Разработанный на основе изучения потенциала стратегический план будет естественно включать комплекс компенсирующих мероприятий, план использования и подключения резервов и т.д. Разновидностью этого метода можно считать Прогнозирование внешней экономической обстановки. Суть его заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем, и, наконец, в региональном и общеэкономическом прогнозировании. Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах. Поэтому назовем еще один важный и эффективный метод - Мониторинг социально-экономической и нормативно-правовой среды. Существенным подспорьем здесь может стать информатизация - приобретение актуализируемых компьютерных систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, «на ходу» скорректировать тактические и стратегические планы. Метод самострахования (создания системы резервов) очень близок к страхованию, но сосредоточенному внутри самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи. Надо отметить, что при относительном снижении инфляции обнаруживается явное предпочтение финансовым резервам, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки «горячих» кредитных линий на случай непредвиденных затрат, использование залогов и т.п. Предприятие, решившее реализовать в качестве средств борьбы с риском Метод активного целенаправленного маркетинга, начинает интенсивно формировать спрос на свою продукцию. Для этого используются различные маркетинговые методы и приемы: сегментация рынка, оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.п. Другим примером компенсационного антирискового поведения предприятий, обеспечивающего защиту экономических интересов путем предотвращения утечки информации и работы с персоналом, являются способы борьбы с различными проявлениями промышленно-экономического шпионажа:

10. ОЦЕНКА ЭФФЕКТИВНОСТИ МЕТОДОВ УПРАВЛЕНИЯ РИСКОМ 10.1. Общие подходы к оценке эффективности методов управления риском Риски могут быть снижены различными способами. В качестве примера, иллюстрирующего многообразие подходов к одной и той же проблеме, рассмотрим ситуацию с управлением рисками крупной промышленной установки. Назначение и принцип ее действия в данном случае не играют особой роли. Основным опасным событием является авария установки, которая может сопровождаться пожаром, взрывом, повреждением узлов и агрегатов, человеческими жертвами и т.д. Безусловно, в первую очередь должны быть проведены предупредительные мероприятия по снижению риска, а также мероприятия по снижению масштабов возможного ущерба. Определяются критические с точки зрения надежности узлы и механизмы, пожаро- и взрывоопасные материалы и принимаются меры по повышению безопасности установки. Также устанавливаются различные системы контроля за развитием опасных процессов, датчики задымления, температуры и т.д. Разрабатывается план мероприятий по эвакуации персонала в случае аварии, проводится обучение работников правилам поведения в таких ситуациях. Ситуация с управлением риском на первом этапе упрощается я связи с тем, что существуют технические нормативы по безопасности различных машин и устройств, соблюдение которых обязательно для промышленных предприятий. Поэтому относительно несложно определить перечень мероприятий по снижению риска, которые необходимо осуществить в первую очередь. Однако затем неизбежно встает вопрос о способах дальнейшего понижения уровня риска. И в этом случае проведение дополнительных предупредительных мероприятий уже не кажется очевидным, поскольку все они связаны с определенными затратами. Снижение риска требует внедрения безопасных технологий и материалов, обновления технического парка, улучшения систем контроля и предупреждения, страхование - уплаты страховой премии, самострахование - отчислений в резервный фонд. При этом конечный эффект от данных мер можно оценить по степени компенсации или устранения возможных убытков в будущем. Если соотнести затраты на управление риском и степень снижения будущих убытков, то можно получить оценку эффективности мер по управлению риском с экономической точки зрения. Можно также оценить эффективность управления риском с точки зрения обеспечения общей устойчивости деятельности предприятия. В качестве примера рассмотрим ситуацию, когда организация принимает решение инвестировать средства в повышение надежности и бесперебойности функционирования производственного цеха или промышленной установки. Финансовые мероприятия, такие как страхование, для этих целей подходят больше. Известно, что, начиная с определенного уровня, затраты на прямое снижение риска при помощи организационно-технических мер растут более быстрыми темпами, чем снижается сам риск. Иначе говоря, если повышение надежности устройства с 97 до 98 % требует некоторой суммы S, то повышение надежности с 98 до 99 % требует затрат уже в несколько раз больше, например, 2S. Стопроцентной надежности, как известно, никогда не достигается, т.е. в этом случае затраты равны бесконечности. В данной ситуации страхование рисков выглядит более предпочтительной процедурой, поскольку затраты на него обычно пропорциональны объему рисков (при условии их однородности). Приведенный пример иллюстрирует, что, начиная с определенного уровня снижения рисков, у предприятия возникает проблема сравнительной оценки различных методов воздействия на риск и выбора наилучшего из них. Сравнение методов может происходить на основе различных критериев, в том числе и экономических. Оценка эффективности применения того или иного метода управления риском зависит от критерия, который положен в основу сравнения. Есть два наиболее употребительных подхода к выработке критериев:

Первый подход тесно связан с соблюдением норм безопасности и обеспечением устойчивости работы предприятия. Например, существуют нормативы безопасности для работающих на опасных производствах или загрязненности окружающей среды для населения. В рамках данного подхода различные мероприятия по управлению риском оцениваются исходя из предположения, что все они снижают уровень критического параметра до требуемой величины. Чисто финансовые механизмы, такие как страхование и самострахование, направлены, прежде всего, на компенсацию последствий неблагоприятных событий. Сравнение их с другими методами управления риском возможно, если в качестве критерия выбран определенный финансовый параметр, например, предельный размер убытков, ведущий к разорению предприятия. Предприятие может получить экономическую выгоду за счет повышения уровня собственной безопасности. В этом случае различные варианты организации мероприятий по управлению риском оцениваются по тому же принципу, что и инвестиционные проекты: вначале определяют затраты, а затем - абсолютную прибыль или норму прибыли на единицу затрат. Достигаемый при этом уровень безопасности не играет особой роли, он определяется выбранным наиболее экономически выгодным вариантом. 10.2. Экономические критерии оценки эффективности управления риском Применение любого из методов управления риском приводит к перераспределению текущих и ожидаемых финансовых потоков внутри предприятия или финансового проекта. Например, при страховании часть собственных средств отвлекается на уплату страховых взносов, в результате чего происходит недоинвестирование проекта и потеря прибыли. С другой стороны, возникает ожидаемый в будущем приток средств в виде компенсации убытков при наступлении страхового случая. Перераспределение финансовых потоков приводит к изменению стоимости чистых активов предприятия или проекта, рассчитанной с учетом ожидаемых денежных поступлений. Таким образом, в качестве критерия экономической эффективности применения методов управления риском можно использовать оценку их влияния на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода. Для инвестиционного проекта критерием служит влияние методов управления риском на изменение чистой текущей стоимости проекта. Приведем два примера из области финансовых рисков: Пример 1. Инвестиционный проект Риски инвестиционного проекта учитываются в составе ставки дисконта для собственного капитала, которая используется для расчета чистой текущей стоимости проекта (NPV- чистая текущая стоимость). Страхование уменьшает риски, тем самым снижая ставку дисконта и увеличивая NPV. С другой стороны, страхование подразумевает дополнительные затраты на уплату страховой премии в течение срока реализации проекта, которые в итоге приводят к снижению прибыли проекта. Результирующее влияние этих двух противоположно действующих факторов приводит либо к увеличению, либо к снижению NPV, позволяя тем самым, судить об эффективности применения страхования. Однако инвесторы могут потребовать снижения рисков проекта до необходимых пределов. В этом случае отправной точкой для оценки эффективности методов управления риском будет сравнение затрат на их осуществление при обеспечении одинакового требуемого уровня риска. Пример 2. Инвестирование в ценные бумаги При инвестировании в биржевые активы инвестор на основании данных прошлых лет о колебаниях курса может оценить, с какой вероятностью он получит требуемый уровень дохода. После этого свою будущую экономическую выгоду он может определить в виде математического ожидания, т.е. как произведение вероятности на ожидаемую прибыль. После этого инвестор для снижения риска может применить методы хеджирования либо застраховать будущую прибыль обычным способом. В первом случае инвестор зафиксирует меньшую прибыль, но с большей вероятностью, а также понесет затраты на операцию хеджа. Во втором случае он зафиксирует желаемую прибыль, но понесет значительные затраты на уплату страховой премии. В практическом плане для сравнительной оценки эффективности различных способов управления риском можно воспользоваться методом их попарного сравнения и затем построить иерархию результатов, основанную на применении выбранных критериев. 10.3. Анализ экономической эффективности страхования и самострахования Рассмотрим способ сравнительной оценки эффективности двух наиболее употребительных финансовых механизмов управления риском - страхования и самострахования, который получил в западной литературе название метода Хаустона. Суть его заключается в оценке влияния различных способов управления риском на «стоимость предприятия» (value of organization). Стоимость предприятия можно определить через стоимость его свободных активов. Свободные (или чистые) активы предприятия - это разность между величиной всех его активов и обязательств. Решения по страхованию или самострахованию риска изменяют стоимость предприятия, поскольку затраты на эти мероприятия уменьшают денежные средства или активы, которые организация могла бы направить на инвестиции и получить прибыль. В рассматриваемой модели учитывается также возникновение убытков в будущем от рассматриваемых рисков. Предполагается также, что оба финансовых механизма в равной степени покрывают рассматриваемый риск, т.е. обеспечивают одинаковый уровень компенсации будущих убытков. При страховании предприятие уплачивает в начале финансового периода страховую премию и гарантирует себе компенсацию убытков в будущем. Стоимость предприятия в конце финансового периода при осуществлении страхования выразим следующей формулой: SI = S-P + r (S-P), (1) где SI - стоимость предприятия в конце финансового периода при страховании; S-стоимость предприятия в начале финансового периода; Р - размер страховой премии; r - средняя доходность работающих активов. Величина убытков не влияет на стоимость предприятия, поскольку они, как предполагается, полностью компенсируются за счет выплаченных страховых возмещений. При самостраховании предприятие полностью сохраняет собственный риск и формирует специальный резервный фонд - фонд риска. Влияние на величину свободных активов полностью сохраненного риска можно оценить следующей формулой: SR = S-L + r(S -L — F) + iF, (2) где SR - стоимость предприятия в конце финансового периода при полностью сохраненном риске; L - ожидаемые потери от рассматриваемых рисков; F - величина резервного фонда риска; i - средняя доходность активов фонда риска. При самостраховании предприятие терпит два вида убытков - прямые и косвенные. Прямые убытки выражаются в виде ожидаемых годовых потерь L. Кроме ожидаемых потерь L, определенные средства должны быть направлены в резервный фонд F, чтобы обеспечить компенсацию ожидаемых потерь, причем с некоторым запасом. Предполагается, что активы хранятся в резервном фонде в более ликвидной форме, чем активы, инвестированные в производство, поэтому они приносят меньший доход. Сравнение значений SI и SR позволяет судить о сравнительной экономической эффективности страхования и самострахования. Следует отметить, что для большей точности расчетов необходимо учитывать дисконтирование денежных потоков вследствие распределения убытков во времени, задержек в выплате страхового возмещения, связанных с оформлением и предъявлением претензий, и наличия инфляции. Результаты анализа эффективности Зададимся целью определить из модели Хаустона условие эффективности использования страхования на предприятии для защиты от рисков. Математически данное условие можно записать в следующем виде: SI > SR. (3) Это говорит о том, что стоимость предприятия в конце финансового периода при страховании должна быть выше. Подставляя в неравенство (3) выражения (1) и (2) и произведя некоторые преобразования, получим следующее выражение: P < Lcp + F ((r-i)/(r+l)), (4) где Р - страховая премия; Lcp - приведенные средние ожидаемые убытки; F - размер фонда риска в случае осуществления самострахования; r - средняя доходность на работающие активы; i - средняя доходность на активы фонда риска. Из неравенства (4) уже можно определить максимально допустимый размер страховой премии, если сделать определенные предположения о величинах, в него входящих. Два ключевых параметра, от которых зависит соблюдение или несоблюдение указанного неравенства, - это средние ожидаемые убытки L и размер резервного фонда риска F. Рассмотрим основные закономерности, характерные для этих величин. В целях корректности расчета в формуле (4) необходимо использовать значение ожидаемых убытков Lcp, приведенное к началу финансового периода. Реальные убытки распределены по периоду наблюдения, и те из них, которые произошли раньше по времени, сильнее влияют на изменение стоимости предприятия. В данном случае для корректировки величины L можно использовать стандартные процедуры дисконтирования финансовых потоков. Необходимый размер фонда риска F, который должен быть сформирован предприятием при самостраховании, можно оценить исходя из следующих соображений. Денежные средства фонда риска, как уже упоминалось, также используются предприятием для извлечения прибыли, поскольку они являются «временно свободными» до тех пор, пока не понадобятся для компенсации убытков. Если бы эффективность использования фонда риска была равна эффективности использования производственных активов (т.е. r = i), то условие эффективности страхования, заданное неравенством (4), никогда бы не соблюдалось, поскольку страховая премия Р всегда больше средних ожидаемых убытков Lcp: P>Lcp. Это обстоятельство вытекает из структуры страхового тарифа, поскольку помимо величины средних убытков в нее заложены расходы на ведение дела и прибыль страховой компании (а также другие компоненты). Страхование всегда было бы менее экономически выгодно, чем самострахование. Однако, как правило, r > i, поскольку активы в фонде риска должны храниться в более ликвидной, а значит, менее доходной форме. Поэтому существует область значений тех переменных, при которых страхование будет более экономически выгодным механизмом, что выразится в увеличении стоимости предприятия. Размер фонда риска определяется в соответствии с субъективным восприятием риска страхователем. Для оценки данного фактора в модели используется уже упоминавшееся ранее понятие максимально приемлемого уровня убытка Lmax. Логично было бы установить размер фонда риска равным величине максимально приемлемого убытка: F= Lmax Отсюда можно найти окончательный вариант условия экономической эффективности использования страхования для покрытия рисков предприятия, выражаемый следующим образом: P < Lcp + Lmax ((r-i) / ( l +r)), (5) Важно отметить, что неравенство (5) определяет максимально приемлемый для страхователя размер страховой премии исходя из внутренних свойств страхуемых рисков, которые описываются в модели параметрами Lmax и Lcp. Эти параметры могут быть определены на основе статистических данных. При их отсутствии в качестве приближенных значений Lmax и Lcp можно использовать доступные данные по другим предприятиям аналогичного профиля либо взять значения максимального и среднего годового убытка от рассматриваемых рисков за достаточно длительный период времени (в приведенных к уровню расчетного года суммах), скорректированные на коэффициент, определенный экспертным путем. На основании анализа неравенства (5) можно сделать следующие выводы о влиянии различных условий на эффективность использования страхования на предприятии: 1. Чем больше размер формируемого предприятием фонда риска, тем менее эффективным оказывается самострахование. 2. Эффективность самострахования падает с увеличением доходности деятельности предприятия и растет с увеличением доходности ликвидных высоконадежных инвестиций. Это положение имеет очевидный экономический смысл: с увеличением доходности своей деятельности предприятию выгоднее вкладывать средства в производство, чем отвлекать их на создание фонда риска. С другой стороны, рост доходности ценных бумаг повышает привлекательность вложения в них временно свободных средств из фонда риска = . |