экономика. Тема Заработная плата, принципы и методы ее исчисления

Скачать 0.61 Mb. Скачать 0.61 Mb.

|

|

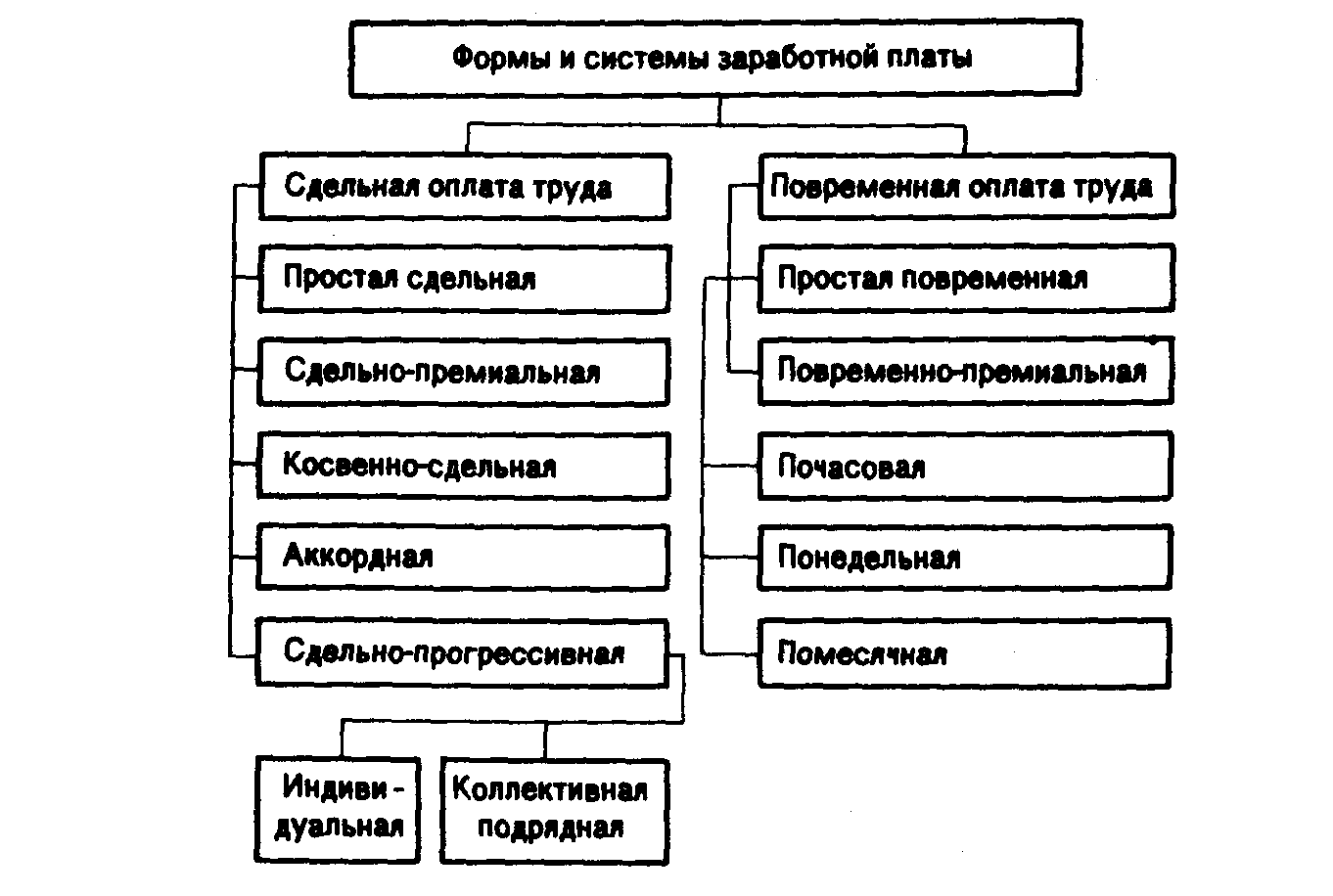

Тема 3. Заработная плата, принципы и методы ее исчисления Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы. Заработная плата - это вознаграждение за труд. Оплата труда работников - это цена трудовых ресурсов, задействованных в производственном процессе, это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия. Номинальная заработная плата - это начисленная и полученная работником заработная плата за его труд за определенный период. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата - это «покупательная способность» номинальной заработной платы. При повышении номинальной заработной платы на 15% и инфляции за этот период на уровне 10% реальная заработная плата увеличится только на 5%. Поэтому система оплаты труда на каждом предприятии должна учитывать происходящие инфляционные процессы. При разработке политики в области заработной платы и ее организации на предприятии необходимо учитывать следующие принципы при оплате труда: справедливость, т.е. равная оплата за равный труд; учет сложности выполняемой работы и уровня квалификации труда; учет вредных условий труда и тяжелого физического труда; стимулирование за качество труда и добросовестное отношение к труду; материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшие к каким-либо негативным последствиям; опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы; индексация заработной платы в соответствии с уровнем инфляции; применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия. На предприятиях применяют различные формы и системы оплаты труда (рис. 1).  Рис. 1. Формы и системы заработной платы Сдельная форма оплаты труда – заработная плата начисляется работнику исходя из количества фактически произведенной продукции (работ, услуг) или затрат времени на ее изготовление. Прямая сдельная система оплаты труда – заработок начисляется по заранее установленным расценкам на единицу качественно изготовленной продукции (выполненной работы). Для ее расчета используют сдельную расценку, устанавливаемую исходя из тарифной ставки (оклада), соответствующей разряду работы и нормы выработки или нормы времени на данную работу. При сдельно-премиальной системе оплаты работнику сверх заработка по прямым сдельным расценкам начисляется и выплачивается премия. Премия обычно устанавливается за достижение определенных показателей: выполнение плана производства продукции, заданий по качеству продукции или экономии в расходовании материальных и ТЭР и др. Сдельно-прогрессивная система – оплата труда работника в пределах установленной базы (нормы) на основе одинарных расценок, а сверх нормы (базы) – по повышенным сдельным расценкам. Косвенная сдельная система предполагает расчет заработка исходя из результатов труда обслуживаемого работником персонала. Применяется для оплаты труда вспомогательных рабочих. Аккордная сдельная система оплаты труда – установление размера оплаты не за каждую производственную операцию в отдельности, а за весь комплекс работ (строительные бригады). Затем осуществляется распределение средств между конкретными работниками. Повременная оплата труда - это оплата труда за фактически отработанное время (не календарное, а нормативное, которое предусматривается тарифной системой), на основе оклада. Повременно-премиальная - это такая оплата труда, когда рабочий получает не только заработок за количество отработанного времени, но и определенный процент премии к этому заработку. Повременную систему оплаты труда наиболее выгодно применять, если: на предприятии функционируют поточные линии со строго заданным ритмом; функции рабочего сводятся к наблюдению и контролю за ходом технологического процесса; затраты на определение планового и произведенного количества продукции относительно велики: количественный результат труда не может быть измерен и не является определяющим; качество труда важнее его количества; работа является опасной; работа неоднородна по своему характеру и нерегулярна по нагрузке; увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: имеется возможность точного учета объемов выполняемых работ; имеются значительные заказы на производимую продукцию, а численность рабочих ограничена; применение этой системы отрицательно не отразится на качестве продукции; существует острая необходимость в увеличении выпуска продукции в целом по предприятию. Сдельную оплату труда не рекомендуется использовать в том случае, если: ухудшается качество продукции; нарушаются технологические режимы; ухудшается обслуживание оборудования; нарушаются требования техники безопасности; перерасходуются сырье и материалы. Для предприятия важен расчет фонда заработной платы – суммы денежных средств, необходимых для обеспечения выполнения производственной программы. Фонд заработной платы включает: - оплату по тарифным ставкам и окладам, сдельным расценкам; - премии за счет всех источников, включая вознаграждения по итогам работы за год; - вознаграждения (надбавки) за выслугу лет, стаж работы; - районные доплаты; -дополнительная зарплата (оплата отпусков); - другие выплаты. Совокупность нормативов, с помощью которых определяется уровень зарплаты называется тарифной системой. Тарифная система включает: тарифные ставки, тарифные сетки. Тарифная ставка - абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда. Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам. Премия – элемент заработной платы, призванный стимулировать работников к улучшению количественных и качественных показателей работы. Надбавки – призваны служить компенсацией или стимулом в связи с относительно постоянно действующими факторами труда, характеристиками профессионального уровня и деловых качеств. Доплаты имеют целью компенсировать воздействие на работника переменных факторов организации труда и производства, стимулировать сверхнормативные достижения в труде. Определение фонда заработной платы рабочих. Данный фонд включает прямую или тарифную заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, начисляемой по тарифным ставкам. При планировании определяют: фонд часовой заработной платы; фонд дневной заработной платы; фонд годовой (квартальной, месячной) заработной платы. Для рабочих-сдельщиков фонд заработной платы определяется по формуле ФЗП сд =  где Рi — штучная сдельная расценка за единицу объема производственной программы; Vi— объем продукции i-гo вида. Плановый фонд заработной платы рабочих повременщиков можно определить как: |