Разработка проекта по привлечению инвестиций с использованием ры. Теоретическая составляющая ценных бумаг 7

Скачать 284.93 Kb. Скачать 284.93 Kb.

|

3 ГЛАВА Проблематика и рекомендации по использованию ценных бумаг в деятельности компании в России3.1. Ключевые проблемы использования ценных бумаг в деятельности компаний и пути их решенияТеоретически компания может существовать бесконечно, но это возможно только в том случае, если у нее положительные денежные потоки. Одним из источников финансирования может быть кредит, но процесс его получения довольно длительный, кроме того, компании может потребоваться предоставить залог или гарантию. Это означает, что компания будет рисковать потерей части своих активов в том случае, если она вообще не сможет погасить свой долг или погасить его своевременно; некоторые активы могут быть конфискованы для их реализации и погашения долга. Если такие активы, которые могут иметь жизненно важное значение для производства товаров или оказания услуг, будут утеряны, это может привести к закрытию предприятия. В связи с этим компании прибегают к выпуску корпоративных ценных бумаг как к одному из способов финансирования своей деятельности. Однако выпуск ценных бумаг также содержит негативные аспекты, которые могут оказать негативное влияние на деятельность компании. Угрозы, связанные с выпуском ценных бумаг, включают: Размывание прав собственности акционеров компании. При дополнительном выпуске акций происходит перераспределение долей владения. Лица, которые первоначально были акционерами, теряют свое прежнее влияние в компании, когда, в свою очередь, его приобретают новые акционеры. Высокая зависимость от заемных средств. Облигации являются долговыми ценными бумагами, то есть средства, полученные в результате размещения облигаций на рынке, являются заемными средствами. Если заемные средства, полученные в результате размещения облигаций на рынке, превышают собственный капитал, компания может стать чувствительной к любым неблагоприятным изменениям на рынке в целом или в каком-либо конкретном секторе, что может привести к неспособности компании обслуживать свой долг. В то же время небольшая доля заемных средств по отношению к собственному капиталу может привести к замедлению темпов роста прибыли на акцию компании и привести к перенасыщению рынка ценных бумаг акциями, что, в свою очередь, может привести к падению цены акций. Кроме того, выпуск акций сопровождается обязательствами по выплате дивидендов, которые, в свою очередь, также являются обязательствами компании. То есть выпуск как долговых, так и долевых ценных бумаг сопровождается увеличением долговой нагрузки. Вполне возможно, что компания в какой-то момент времени станет неспособной выполнять свои обязательства, что, в свою очередь, приведет к банкротству. То есть несбалансированная политика выпуска ценных бумаг, влияющая на размер обязательств, может оказать негативное влияние на компанию. Также в качестве одной из опасностей, связанных с выпуском акций, можно отметить возможность поглощения компании конкурентами. Дополнительная эмиссия акций может привести к тому, что компания станет открытой для поглощения другими компаниями. Как правило, конкуренты покупают акции миноритарных владельцев, в результате чего они приобретают возможность получить голосующий пакет акций, а значит, могут влиять на процессы, происходящие внутри компании. Кроме того, приобретение небольших пакетов акций одним лицом может быть осуществлено с целью заставить мажоритарных акционеров приобрести выкупленные акции по более высокой цене. 3.2. Развитие новых направлений использования ценных бумаг для реализации инвестиционно-финансовых возможностей российских компанийФондовый рынок в Российской Федерации еще не полностью сформирован, он все еще находится на стадии своего становления. Это оправдывает тенденции развития корпоративных ценных бумаг. Прежде всего, для создания благоприятных условий на рынке ценных бумаг необходимо, в первую очередь, разработать эффективные меры со стороны основных регулирующих органов: - объединение усилий крупных банков для качественного регулирования фондового рынка. В их задачи будет входить поддержание процентных ставок на фондовом и кредитном рынках, стабилизация доходности ставок по корпоративным ценным бумагам; - создание единой депозитарной сети для государственных и корпоративных ценных бумаг. Это позволит предотвратить некачественные транзакции на рынке; - применять административные меры в отношении участников рынка, приостанавливая любые сделки, которые имеют негативные последствия для эмитента. Кроме того, важным моментом для развития корпоративных ценных бумаг является разработка рейтинга корпоративных ценных бумаг. Включение в этот рейтинг должно осуществляться уполномоченным органом, например, Министерством финансов. Такой рейтинг повысит привлекательность компаний (включенных в такой рейтинг) для инвесторов. Также необходимо дальнейшее развитие стандартов корпоративного управления, что будет способствовать повышению уровня защиты прав инвесторов и стимулированию иностранных инвестиций. Гарантия защиты инвесторов увеличит спрос на корпоративные ценные бумаги. Кроме того, развитие рынка корпоративных ценных бумаг зависит от развития фондового рынка в целом. Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на современном этапе являются: 1) концентрация и централизация капитала; 2) интернационализация и глобализация рынка; 3) повышение уровня организации и усиление государственного контроля; 4) компьютеризация рынка ценных бумаг; 5) секьюритизация; 6) взаимопроникновение с другими рынками капитала. Таким образом, можно сделать вывод, что рынок прямых инвестиций, который в первую очередь представлен корпоративными ценными бумагами, имеет достаточно серьезные перспективы для развития. Однако их развитие полностью зависит от уровня развития фондового рынка в целом. Значительные инвестиционные ресурсы фактически расходуются обычно после разработки и утверждения конкретного инвестиционного проекта предприятия или организации, под которым понимается определенный набор документов, касающихся содержания и условий осуществления соответствующих мер для достижения цели (развитие технической и технологической базы, начало производства новой продукции, внедрение любых новых методов или форм организации деятельности и т.д.). В то же время реализация мер, предусмотренных инвестиционным проектом, обязательно должна обеспечивать положительный экономический или социальный эффект. Разработка и реализация инвестиционного проекта производственной направленности охватывает определенный промежуток времени от появления соответствующих идей до их практической реализации (ввод в эксплуатацию нового производственного объекта, начало производства нового продукта, внедрение организационных или иных инноваций). Этот период времени называется циклом инвестиционного проекта (инвестиционный цикл). Он включает в себя три этапа: 1) прединвестиционный (предварительные исследования до принятия окончательного инвестиционного решения); 2) фактические инвестиции (проектирование, заключение контрактов, строительство или обустройство помещений, обучение персонала); 3) производство (ввод в эксплуатацию, организация хозяйственной деятельности предприятия или организация последующей практической реализации проекта). Предынвестиционная фаза инвестиционного проекта, как правило, состоит из трех этапов: аналитического, проектного и оценочного. • Первый (аналитический) этап предусматривает обобщение информации о необходимости инвестирования в конкретный объект, возможностях потенциальных инвесторов, возможностях обеспечения деятельности объекта должным образом квалифицированным персоналом, наличии собственных материальных ресурсов. Основная цель этого этапа - привлечь внимание к появившейся новой инвестиционной идее. • Второй (проектный) этап охватывает: а) предварительное обоснование; б) вспомогательные (функциональные) исследования; в) технико-экономическое обоснование инвестиционного проекта. На этапе вспомогательных (функциональных) исследований проводится детальное изучение конкретных аспектов проекта. Эти исследования для крупномасштабных инвестиционных предложений обязательно проводятся в следующих областях • * прогнозирование спроса на промышленные товары с учетом ожидаемого проникновения на рынок; * определение мер доступности необходимого сырья и материалов, проведение необходимых лабораторных и экспериментальных испытаний; * изучение местоположения производства (в первую очередь для проектов, где транспортные расходы могут быть определяющим фактором); * оценка экономического и техногенного воздействия производственного объекта (деятельности) на окружающую среду; * изучение оптимального масштаба производства (деятельности) с учетом альтернативных технологий, ресурсов, производственных затрат и цен на продукцию (услуги); * подбор комплекта оборудования с учетом возможностей поставщиков и объема инвестиционных ресурсов на альтернативной основе. Этап технико-экономического обоснования инвестиционного проекта, когда принимается решение о наличии технических, экологических, экономических и коммерческих предпосылок для его практической реализации, осуществляется по схеме, приведенной в таблице 8. • На третьем (оценочном) этапе предынвестиционной фазы проекта юридические (физические) лица, согласные поддержать идею проекта в целом и все его отдельные аспекты (технические, организационные, финансовые), принимают окончательное решение об инвестировании в новый проект. Таблица 8 Технико-экономическое обоснование (ТЭО) инвестиционного проекта

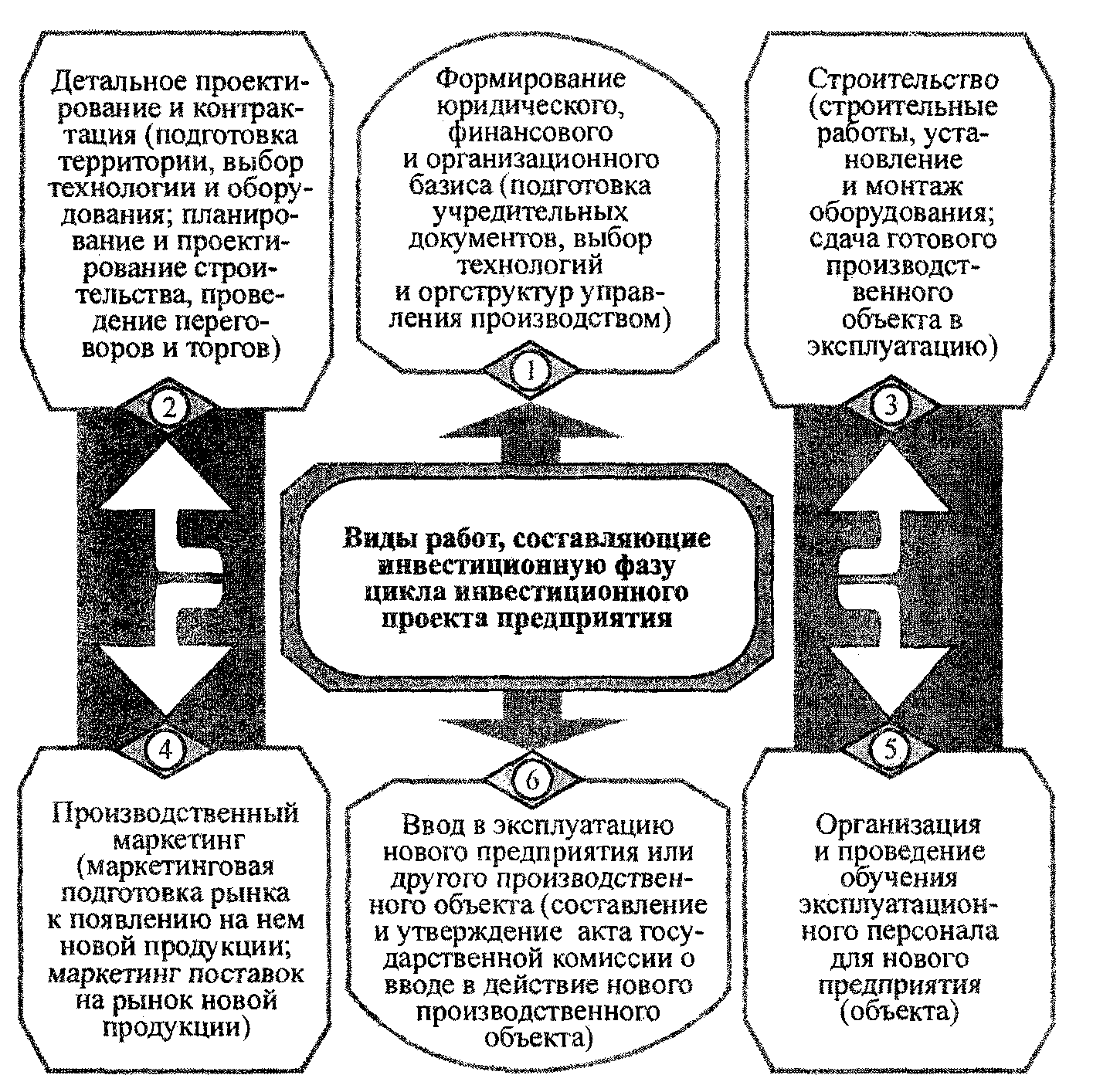

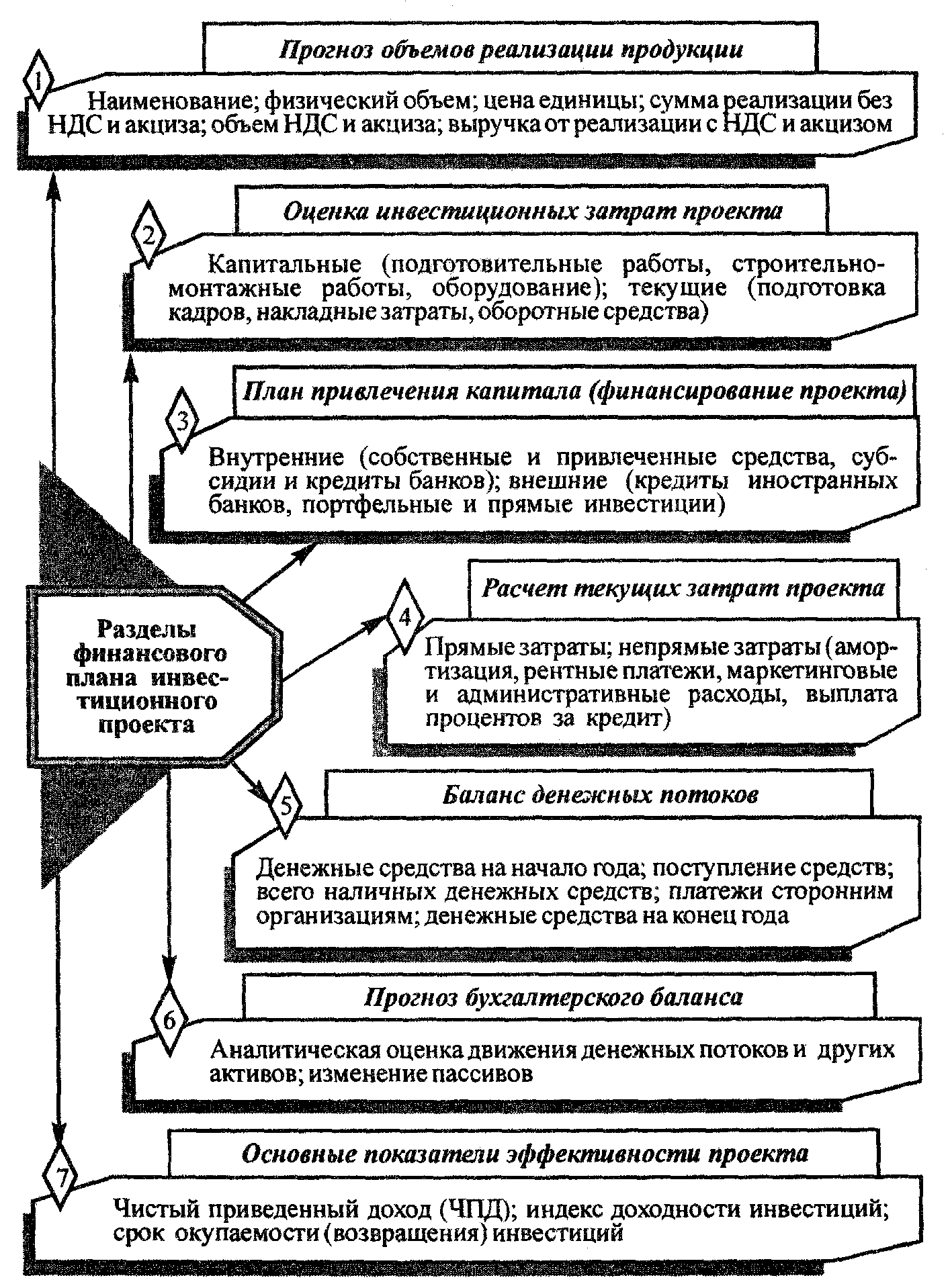

Инвестиционная фаза цикла инвестиционного проекта обычно охватывает конкретные виды работ (рис. 2). После проведения необходимых исследований до принятия инвестиционного решения составляется бизнес-план: максимально компактный по содержанию и стандартный по форме документ, в котором излагается основное направление инвестиционного проекта и его основные технические и финансово-экономические параметры. Количество разделов и деталей бизнес-плана инвестиционного проекта зависят от его масштаба и конкретной сферы деятельности. Такой бизнес-план формируется как основа для получения финансовой поддержки от потенциальных инвесторов; именно для них он в первую очередь предназначен. Он также используется коммерческими банками для формирования собственного кредитно-инвестиционного портфеля и последующего предоставления кредитов предпринимателям, предприятиям и организациям, разработавшим перспективные бизнес-планы инвестиционных проектов.   Рис. 2. Виды работ (составляющие элементы) инвестиционной фазы цикла инвестиционного проекта предприятия Наиболее важной составляющей бизнес-плана и инвестиционного проекта в целом является финансовый план, который составляется на несколько лет (3 — 5) по определенной типовой схеме (рис. 3).   Рис. 3. Основные разделы финансового плана инвестиционного проекта предприятия (организации, предпринимателя) Прогнозирование объемов продаж (продаж) продукции осуществляется в виде таблицы по следующей схеме: 1) наименование товара; 2) физический объем продаж; 3) отпускная цена единицы продукции; 4) объем продаж без НДС и акциза (п. 3 × п. 2); 5) сумма НДС и акциза; 6) выручка от продаж с НДС и акцизом (п.4 + п.5). В то же время объем и объем продаж прогнозируются отдельно для внутреннего и внешнего рынков. В процессе прогнозирования объемов продаж также необходимо учитывать: время продаж; задержка платежа; часть товаров, которые могут быть проданы в кредит и с предоплатой. Если применяется система скидок, то объем продаж прогнозируется с учетом всех скидок. Инвестиционные затраты на проект включают инвестиции, обеспечивающие его подготовку и реализацию. Инвестиционные затраты можно разделить на капитальные и текущие. Капитальные затраты включают затраты на: 1) предынвестиционные исследования и подготовительные работы; 2) аренду и освоение земельных участков; 3) здания и сооружения, строительно-монтажные работы; 4) инфраструктуру; 5) технологии и оборудование; 6) ввод в эксплуатацию. Текущие включают затраты на обучение оперативного персонала, накладные расходы и оборотный капитал. План привлечения капитала предусматривает конкретные источники финансирования проекта: внутренние - собственные средства, заемные средства, государственные субсидии, кредиты коммерческих банков; внешние - кредиты международных финансовых организаций, кредиты иностранных банков, техническая помощь (гранты), портфельные иностранные инвестиции, прямые иностранные инвестиции. По статьям "Собственные средства" и "Прямые иностранные инвестиции" инвестиционные затраты возмещаются за счет денежных средств, а также материальных и нематериальных активов инвесторов. Если источниками финансирования являются привлеченные средства и портфельные иностранные инвестиции, это означает, что инициаторы инвестиционного проекта привлекают средства других инвесторов (юридических или физических лиц) путем продажи акций и других ценных бумаг. Согласно статье "Кредиты международных финансовых организаций", объем финансовых ресурсов, которые предлагаются (предоставляются), фиксируется Всемирным банком, Международным валютным фондом, Европейским банком реконструкции и развития и другими подобными организациями. При этом объемы общей потребности в инвестиционных затратах и объемы их удельного финансирования из различных источников должны количественно совпадать. Целью расчета текущих затрат по проекту является определение общих текущих затрат на производство. Рекомендуется рассчитать прямые затраты на единицу продукции, а затем - на весь объем реализованной продукции. Прямые удельные затраты покрывают материальные и трудовые затраты: а) сырье и материалы, рецептурные изделия и полуфабрикаты; топливо; энергия; работа по оказанию услуг производственного характера; оборотные отходы - исключаются; б) базовая заработная плата персонала; взносы в государственное социальное страхование, в Пенсионный фонд, в Государственный фонд содействия занятости; дополнительные выплаты из фонда оплаты труда. Косвенные затраты на общий объем реализованной продукции включают: * амортизация основных средств и нематериальных активов; * арендные платежи (платежи за обязательное страхование имущества и работников; платежи за страхование иностранных инвесторов и ресурсов внешнеторговых операций; плата за землю; плата за выбросы загрязняющих веществ и размещение отходов в пределах установленных минимумов; обязательные отчисления во внебюджетные фонды); * маркетинговые расходы (комплексное исследование рынка, реклама, сертификация и продажа продукции, гонорары экспертов, выставки, ярмарки, деловые переговоры и т.д.); * административные расходы (оплата услуг связи и банковских услуг, аудита, ремонта и коммунальных услуг; служебно-бытовые, представительские и служебные расходы; расходы на командировки); * выплата процентов по банковским кредитам; * непроизводственные расходы; * прочие эксплуатационные расходы. Следовательно, общая сумма текущих затрат на производство и сбыт продукции включает прямые материальные и трудовые затраты, а также операционные (косвенные) затраты. Баланс движения денежных средств - это, по сути, результаты расчетов по разделам финансового плана; он характеризует движение денежных потоков, предусматривает возможные "узкие места" в оплате долгов и других денежных обязательств, отражает источники финансирования инвестиционного проекта. Производится по следующей схеме: 1) денежные средства на начало года; 2) поступления денежных средств; 3) денежные средства - всего; 4) денежные выплаты сторонним организациям (налоги, платежи по кредитам, выплата дивидендов, погашение долгов и т.д.); 5) полная сумма денежных выплат на сторону; 6) денежные средства в конце года. Одновременно с консолидированным балансом денежных потоков должен быть сформирован план прибыли для определения суммы налогооблагаемой прибыли. Прогнозный баланс составляется в конце каждого года реализации проекта для выявления "узких мест". Методология прогнозирования обычно основана на аналитической оценке, основанной на основных бухгалтерских записях, движении денежных средств, других активах, а также изменениях в обязательствах. Основными общепризнанными показателями эффективности инвестиционного проекта являются: ♦ чистый приведенный доход (ЧПД), отражающий абсолютную величину экономического эффекта от реализации инвестиций: ЧПД = ДП – ИС, (1) где ДП — нынешняя (дисконтная будущая) стоимость денежного потока; ИС — сумма инвестиционных средств по проекту; ♦ индекс доходности (ИД), который характеризует соотношение дисконтированного денежного потока (ДП') и инвестиционных ресурсов (ИС): ИД = ДП' / ИИ; (2) ♦ срок окупаемости (СО), т. е. срок возвращения авансированных инвестиционных средств, базирующийся на величине денежного потока с приведением его абсолютной величины к нынешней стоимости (с применением дисконтного множителя). Для его расчета можно использовать формулу: СО = ИС / ДПср, (3) где ДПср — среднегодовая величина денежного потока за определенный период. Для более точного определения этого показателя целесообразно использовать такой временной период (количество месяцев, лет), когда инвестиционные затраты по абсолютной величине сравняются с денежным потоком (по нарастающему итогу). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||