0001 Развитие операций коммерческих банков с банковскими платежн. Теоретические и методологические основы операций коммерческих банков с банковскими платежными картами 5

Скачать 0.94 Mb. Скачать 0.94 Mb.

|

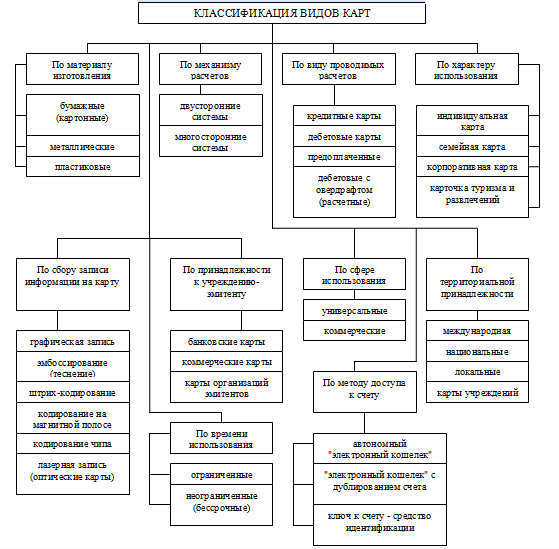

1.2. Классификация и виды банковских платежных картБанковская карта – это пластиковая карта, которая обязательно привязана к одному расчетному банковскому счету. Ее можно использовать для оплаты услуг или товаров, а так же для снятия наличных. В связи с высокими темпами развития платежных карт и различных программ по их реализации и обеспечению, по нашему мнению, следует заменить термины «расчетная карта», «предоплаченная карта» и «кредитная карта» на термин «банковская платежная карта» (БПК). Это предложение вытекает из приведенной ниже классификации существующих пластиковых карт1. Выделим три подхода к понятию и определению «пластиковая карта». Пластиковая карта — это платежный инструмент, который позволяет осуществить отдельные виды безналичных платежей и получить наличные денежные средства. Похожую формулировку дают А.И. Гинзбург, Г.С. Нариков, Комитет по платежным и расчетным системам Банка международных расчетов и др. Такой подход является наиболее распространенным2. Пластиковые карты совмещают в себе функции депозитного, расчетного, кассового и кредитного инструмента. По технологическому решению различаются карты: 1. магнитные — информация записывается на магнитной полосе, идущей вдоль карты; 2. микропроцессорные (смарт-карты) — информация помещена на микросхему, вмонтированную в пластиковую карту. Общая классификация представлена на рисунке 1.  Рис. 1. Классификация видов карт В последнее время понятие «кредитная карта» употребляется уже в более широком смысле, и зачастую люди под кредиткой подразумевают все существующие виды банковских карт, то есть можно отметить так называемую подмену понятий «банковская карточка» понятием кредитка. Кредитные и дебетовые банковские карточки в свою очередь могут быть корпоративными или индивидуальными. Причем индивидуальной принято называть карточку, которая выдается исключительно физическим лицам, а корпоративные – организациям или компаниям, причем такая кредитка привязывается к счету компании, поэтому она может быть оформлена, только на человека, который является сотрудником данной компании. На ней компания имеет право устанавливать лимит использования денежных средств принадлежащих компании. В свою очередь если лимит не был установлен, то владелец карточки имеет полное право распоряжаться всеми доступными средствами, которые находятся на банковском счету. Кроме того и те и другие могут иметь отдельную классификацию а именно семейную. То есть банк оформляет отдельную кредитку для каждого члена семьи или владельца карт-счета. Однако на такие карты, как правило, устанавливают обязательный лимит использования средств. В последнее время все банковские карты кроме уже названных типов классифицируют по их принадлежности к платежным системам или ассоциациям, например Card Associations, ведь в рамках данной классификации зачастую и происходит в нашей стране обслуживание карточек. К самым популярным в мире можно отнести карточки следующих крупных систем: EuroCard/MasterCard, VISA и AMEX или всем известная American Express. При этом одна кредитка может поддерживаться и, следовательно, обслуживаться исключительно одной платежной системой. В последние годы на территории России наиболее популярны банковские карточки мировых лидеров, а именно VISA и EuroCard/MasterCard, ведь они поддерживают и дебетовые и кредитные карточки. При этом стоит отметить, что все кредитки независимо от их системы имеют еще и деление на классы. Так всем известная виза имеет два основных класса Gold и Classic; а MasterCard - Gold и Standart; American Express - Gold и Mass. Как правило выбор того или иного класса при выборе пластиковой платежки влияет при получении на величину страхового депозита, который клиенту банка будет необходимо внести на свой счет при получении. В остальном все отличия между классами сводятся лишь к вопросу престижности ее держателя. Конечно, сказать, что на этом виды банковских карт закончились неверно, ведь среди вышеуказанных классов и подвидов они могут делиться еще на ряд подклассов. Однако более подробно о таком делении и разнице между тем или иным подклассом или классом следует уточнять в банке, который их предоставляет. Все многообразие пластиковых карт по общему назначению делится на следующие группы: идентификационные; информационные; финансовые. Следует заметить, что это деление не является взаимоисключающим. Именно многофункциональность привлекает многих владельцев пластиковых карт. Очень удобно с помощью одной карты и проходить на свое рабочие место (идентификационная функция), и хранить на ней определенную информацию (информационная функция), и расплачиваться в столовой предприятия (финансовая функция). Конечно, минусы очевидны. В случае потери или кражи такой многофункциональной карты ущерб более ощутим, чем при утрате карты реализующих только одну из перечисленных функций. Но выгода для эмитента и держателя заставляет многие западные компании идти на этот риск1. Применительно к России эмиссия таких карт только начинает осваиваться московскими компаниями в сотрудничестве со своими зарубежными партнерами. Еще одним не менее важным признаком классификации карт является вид проводимых расчетов. Здесь можно выделить: кредитные карты; дебетовые карты; смешанные - карты, способные из дебетовой превратится в кредитную при наступление определенных условий. Первыми, по мнению экспертов, в обращении появились кредитные карты. Их родиной можно назвать Соединенные Штаты Америки. Предназначены они были для того, чтобы подтвердить кредитоспособность владельца без обращения в банк 1. В нашей стране, в настоящий момент, можно констатировать поистине бум кредитных карт. И связанно это, прежде всего с тем, что в последние 1,5 – 2 года все большей популярностью пользуется потребительский кредит и, конечно, карточные платежные системы не могли остаться к этому безучастными. В ответ на изменение потребностей клиентов рынок пластиковых карт стал менять свою структуру. Теперь многие банки делают ставку на эмиссию именно кредитных карт, а не зарплатных, как это было раньше. Особенно данная тенденция ощутима в мегаполисах, таких как Москва, где «в относительном выражении доля зарплатных карт постепенно снижается»2. Последним, но не менее важным, чем два предыдущих признака классификации пластиковых карт, является способ записи информации на карту. Таким образом, предлагается рассматривать пластиковую карточку как общий термин, который обобщает все виды карточек, различающихся по назначению, по набору оказываемых с их помощью услуг, по своим техническим возможностям и организациям, их выпускающим. Важнейшая особенность всех пластиковых карт, независимо от степени их совершенства, состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карты могут служить пропуском в здание, средством доступа к компьютеру, средством оплаты телефонных переговоров, водительским удостоверением и т.д. В системе безналичных расчетов они составляют особый класс орудий платежа, которые обладают качествами как дебетовых, так и кредитных инструментов. |