ГРЭ учебник. Учебник для студентов дневного отделения старших курсов направления Экономика по дисциплине Государственное регулирование национальной экономики

Скачать 2.28 Mb. Скачать 2.28 Mb.

|

ТЕМА 10. КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА ГОСУДАРСТВА

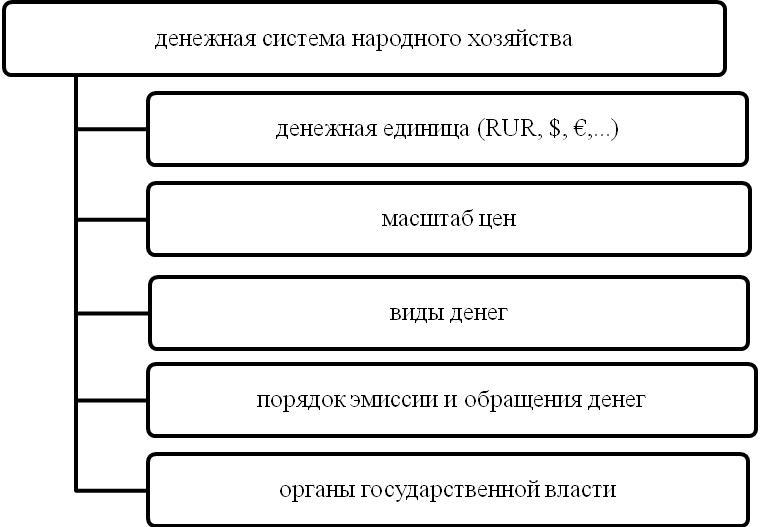

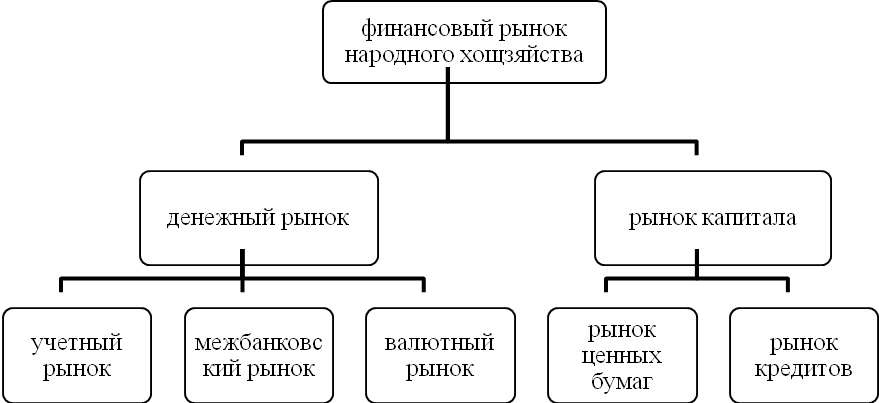

Финансовый сектор национальной экономики представляет собой сферу деятельности людей и хозяйствующих субъектов в области финансов. Финансы – экономические отношения в процессе создания и использования денежных средств, т.е. денег. На практике люди часто отождествляют деньги с финансами, особенно с тех пор, как появились первые бумажные банкноты. Первые бумажные деньги появились в 812 г н.э. в Китае, В Европе бумажные деньги появились в 1661 г в Стокгольме, В России же бумажные деньги появились при Екатерине II в 1769 г. Финансовый сектор следует рассматривать как составную часть сложной системы - национального хозяйства. Это особый вид экономической деятельности, где хозяйствующим субъектам и отдельным потребителям оказываются финансовые услуги, тем самым в нац. экономике формируется рынок финансовых услуг. Он формируется и функционирует по тем же экономическим законам, что и реальный сектор экономики, но со своими специфическими особенностями. На финансовых рынках также есть продавцы и покупатели, предметом купли-продажи являются деньги. Фирмы, осуществляющие экономическую деятельность на финансовых рынках, также стремятся максимизировать свою прибыль, поэтому большинство финансовых операций саморегулируются. Однако, государство в финансовом секторе присутствует в значительной степени, т.к. оно формирует всю эту систему. Т.о., государство является с одной стороны участником экономических отношений в финансовой сфере со своими государственными финансами; с другой стороны, органы государственной власти регулируют экономические отношения и в сфере частных финансов. Процесс регулирования всей совокупности этих отношений начинается с формирования денежной системы страны. Денежная национальная система представляет собой форму организации денежного обращения в народном хозяйстве, т.е. движение денег как в наличной, так и в безналичной формах. Рассмотрим элементы денежной системы.  Рис 1. Элементы денежной системы Все элементы данной системы взаимосвязаны между собой. Масштаб цен – количественная характеристика номинальных цен. Его можно изменить в процессе деноминации. В России последняя деноминация была проведена в 1997 г. Виды денег: бумажные и металлические. В последние годы выделяют электронные деньги. К органам государственной власти в национальной денежной системе относятся Центральный Банк РФ и Минфин. В их обязанности входит контроль за эмиссией денег, их обращением. Устойчивость денежной системы во многом определяет уровень инфляционных процессов в экономике, т.к. излишне выпущенная в оборот денежная масса способствует повышению уровня цен потребительских товаров. Можно сказать, что если инфляция находится в устойчивых пределах, то денежная система в норме. Если же инфляция, к примеру, галопирующая, то денежная система рушится, что в свою очередь приводил к сокращению ВВП (экономический спад), поскольку выпуск товаров и услуг напрямую зависит от ресурсов капитала и труда, т.е. от состояния финансовой и социальной сфер. При изучении организации финансовых потоков на финансовом рынке имеет смысл рассматривать их как с точки зрения кредитно-расчетных отношений, т.е. форм и методов кредитования, реализуемых различными кредитными учреждениями, так и с точки зрения обслуживания всех клиентов банковских учреждений, имеющих расчетные счета в том или ином коммерческом банке. Все экономические агенты, взаимодействующие на финансовом рынке, могут быть представлены следующим образом:  Рис 2. Структура финансового рынка в национальной экономике Учетный рынок подразумевает расчетные средства хозяйствующих субъектов в коммерческих банках, клиент доверяет банку учитывать денежные средства на его счете. Межбанковский рынок - совокупность корреспондентских счетов, его формирует и контролирует ЦБ РФ. Говоря о валютном рынке, следует выделить ММВБ (Московская межбанковская валютная биржа). Здесь часто определяется курс национальной валюты в ходе торгов. Государство может приостановить их, если например, начинается резкое падение курса национальной валюты, предел падения составляет 10 %. Участниками торгов являются прежде всего фирмы-экспортеры и импортеры. Экспортеры получают прибыль в иностранной валюте, ее они выставляют на торги, получая рубли. А вот импортеры получают прибыль в рублях, которые им необходимо обменять на валюту. ЦБ следит за торгами, подводит итоги. Интересно, что государству не выгодно падение доллара, т.к. наша экономика- экспорториентированная. Чем выше курс доллара, тем больше прибыли получается в рублях при переводе ее из иностранной валюты в национальную. Здесь проявляется взаимосвязь финансового рынка с реальным сектором экономики. Процесс регулирования денежного рынка осуществляется Центральным Банком РФ. Он реализует свои функции в соответствии с ФЗ «О ЦБ (Банке России)». Основные функции ЦБ:

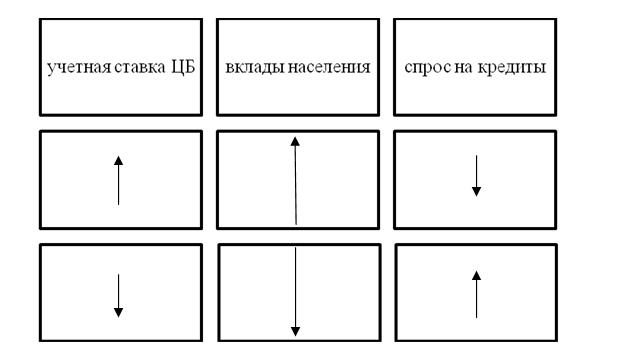

Что касается рынка ценных бумаг, то есть специальная федеральная служба, которая оценивает состояние рынка – РТС (российская торговая система). РТС приглашает к участию ведущие компании, их акции поступают на торги (Сбербанк, ВТБ, Газпром, ЛУКОЙЛ, компании металлургии, телекоммуникаций). Важнейшая функция коммерческих банков страны – выполнение кредитных операций. Это означает, что они привлекают от клиента заемные средства (депозиты) под определенную ставку процента. Имея свои активы, остатки на расчетных счетах, а также привлеченные средства коммерческие банки предлагают эти финансовые ресурсы для покупателей на финансовом рынке под определенный ссудный процент. Регулирование этих экономических процессов по покупке и продаже денежных средств ЦБ осуществляет посредством изменения ставки рефинансирования. Активизация или затухание движения кредитного ресурса под воздействием ЦБ можно представить следующим образом:  Рис 3. Движение кредитного ресурса под воздействием ЦБ Следует отметит, что ставка процента, под которую коммерческие банки принимают депозиты, всегда меньше учетной ставки. Но при этом небольшое изменение учетной ставки повлечет значительно большее изменение объема вкладов населения. Следует контролировать динамику вкладов населения: надо, чтобы они не вышли из нормы. Регулирование финансовых рынков государством осуществляется в рамках законодательства в виде воздействия ЦБ на сообщество коммерческих банков, численность которых в настоящее время составляет около 1000 ед. При этом наблюдается тенденция к сокращению этого числа. Это связано с изменениями в законодательной базе (ФЗ «О банках и банковской системе»). Было принято решение об увеличении нормативной величины собственных активов банка в общей совокупности кредитного ресурса. Участники финансового рынка: - коммерческие банки; - инновационные, инвестиционные фонды; - венчурные фонды и компании; - паевые фонды; - факторинговые компании; - социальные фонды. Таким образом, органы государственной власти посредством законодательства влияет на финансовые потоки и контролируют их. 10.1 Кредитно-денежная политика и кредитно-денежный инструментарийКредитно-денежная политика - совокупность мер, проводимых государством в области денежного обращения и кредитных отношений для придания макроэкономическим процессам нужного направления развития. Главную роль в реализации кредитно-денежной политики играет Центральный Банк РФ. Цели кредитно-денежной политики:

Основной объект воздействия – денежный агрегат М2. Если ЦБ старается поддержать на определенном уровне денежную массу (и цены), то это жесткая монетарная политика (на денежном рынке при изменении спроса на деньги денежная масса изменяется незначительно, а ставка процента – значительно) и, если поддерживает ставку процента, то это гибкая монетарная политика. Одновременно их фиксировать невозможно. Монетарная политика имеет весьма сложный передаточный механизм, состоящий из нескольких звеньев: 1. Изменение величины реального предложения денег в результате проведения ЦБ соответствующей политики. 2. Изменение ставки процента на денежном рынке. 3. Реакция совокупных расходов (совокупного спроса) на динамику ставки процента, и прежде всего такой составляющей как инвестиции. 4. Изменение объема выпуска в ответ на изменение совокупного спроса. Что касается эффективности кредитно-денежной политики, то можно выделить следующие ее сильные стороны: быстрота и гибкость в принятии решений по сравнению с фискальной политикой; изоляция от политического давления. Недостатки: циклическая асимметрия (как показал кризис, политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, но они могут и не выдавать ссуды); влияние такого фактора, как изменение скорости обращения денег; влияние инвестиций (серьезный спад может подорвать доверие инвесторов, сводя на нет политику дешевых денег); дилемма политики (нельзя одновременно стабилизировать денежное предложение и ставку процента). Механизм кредитно-денежного регулирования зависит от форм организации банковской деятельности в стране и полномочий Центрального банка. Государство может использовать как административные, так и экономические методы воздействия на деятельность банков. 1. Административные методы предполагают прежде всего прямые ограничения (лимиты) или запреты, устанавливаемые Центральным банком по различным направлениям. К таким ограничениям относятся квотирование отдельных видов операций, лимитирование на выдачу различных категорий ссуд и на привлечение кредитных ресурсов, ограничение на открытие филиалов и отделений, определение процентных ставок, а также лицензирование отдельных направлений банковской деятельности. В основном административные методы используются в странах с развитой системой государственного планирования экономики. 2. К экономическим методам регулирования относятся мероприятия, использование которых оказывает косвенное воздействие на решения, принимаемые хозяйствующими субъектами. Прежде всего это налоговые, нормативные (обязательные нормы отчислений и коэффициентов, учетная ставка) и корректирующие методы (кредитные операции ЦБ и операции с ценными бумагами, валютное регулирование). Экономические методы в наибольшей степени присущи экономике рыночного типа с сильными традициями высококонкурентных рынков. В большинстве случаев государство использует в основном экономические методы, при незначительном использовании административных инструментов. Методы кредитно-денежной политики можно разделить на две группы: общие и селективные. К общим относят три основных инструмента политики:

Самый важный вид контроля – операции на открытом рынке, которые заключаются в продаже или покупке центральным банком у коммерческих банков государственных ценных бумаг, банковских акцептов и других кредитных обязательств по рыночному или заранее объявленному курсу. Учетная ставка – ставка, под которую ЦБ выдает кредиты остальным (коммерческим банкам). Мнения экономистов по поводу учетной ставки расходятся. Одни считают, что ее изменение носит характер информационного эффекта, сообщая гражданам о ситуации в стране. Другие считают, что она не имеет значения, т.к. ее всего-навсего приводят в соответствие с другими процентными ставками в краткосрочном периоде. Метод изменения норм обязательных резервов представляет собой хранение части резервов коммерческих банков в центральном банке. К селективным методам относят непосредственный контроль по отдельным видам кредитов, регулирование риска и ликвидности банковских операций (регулирование соотношения выдаваемых кредитов для поддержания общего баланса, ограничения по объемам кредитов, выдаваемых одной организации). 10.2 Характеристика денежных агрегатовЦентральный банк РФ ведет расчеты следующих денежных агрегатов: МО - наличные деньги в обращении; Ml = МО плюс средства на расчетных, текущих и специальных счетах предприятий и организаций, плюс средства страховых компаний, плюс депозиты населения до востребования в Сбербанке и в коммерческих банках; М2 = Ml плюс срочные вклады населения в Сбербанке; МЗ = М2 плюс сертификаты и облигации госзайма. Все денежные агрегаты выстраиваются в иерархичную систему: каждый последующий денежный агрегат включает в свой состав предыдущий. Денежные агрегаты отличаются по степени ликвидности, под которой понимается "возможность быстрой конвертации актива в наличность без каких-либо потерь его стоимости". Денежная масса М2 определяется движением наличных денег и безналичных средств, которые, в свою очередь, находятся в прямой зависимости от сбережений населения и остатков средств на счетах юридических лиц. Денежная база – сумма наличных денег (МО) и денежных средств коммерческих банков, депонированных в ЦБ в качестве обязательных резервов. Эти деньги не только имеют большую ликвидность, но и показывают дееспособность ЦБ, его возможности Для обоснования пределов роста денежной массы (М2) используется денежный мультипликатор, характеризующий возможное увеличение денежной массы без отрицательных последствий для роста цен и инфляции. Его величина определяется как отношение М2 к денежной базе. Существенной спецификой денежного обращения в России является широкое использование иностранной валюты как для оплаты внешнеэкономических контрактов, так и в целях сохранности сбережений населения, сокращения потерь доходов от инфляции. В этой связи для анализа и прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово-экономической системы, процессов долларизации и бегства капиталов используется показатель широких денег, который включает агрегат М2 и депозиты населения в иностранной валюте в национальной банковской системе. Динамика денежной массы в экономике

Агрегат М2 на начало 2008 года вырос по сравнению с началом 2007 на 47, 54% . А вот в течение 2008 года темпы прироста значительно снизились, денежная масса оставалась примерно на одном уровне. Соотношение темпов роста потребительских цен (высокие) и денежного агрегата М2 (низкие) в 2008 г. обусловило сокращение рублевой денежной массы в реальном выражении на 10,3%, тогда как в 2007 г. ее реальный рост составил 31,8%.4 Денежный агрегат М0 за 2008 г. увеличился всего на 2,5% (в 2007 г. — на 32,9%). При этом в IV квартале объем наличных денег в обращении уменьшился на 2,8%. Главная причина снижения спроса на наличные деньги - повышение спроса населения на наличную иностранную валюту и операции по ее покупке. Нетто-продажи иностранной валюты физическим лицам возросли в 2008 г. с 3,3 млрд. долл. в 2007 году до 47,5 млрд. долл. США5. Рассмотрим первое полугодие 2009 года. Денежная масса в экономике вообще уменьшилась, все еще находясь под влиянием мирового экономического кризиса. Денежная масса М2 за январь—июнь 2009 г. сократилась на 2,5%. Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило уменьшение рублевой денежной массы в реальном выражении за январь—июнь 2009 г. на 9,2%. Денежный агрегат М0 за январь—июнь 2009 г. уменьшился на 7,2%6. Хотя при этом на фоне постепенного укрепления рубля к доллару США и евро резко сократились объемы продажи банками наличной иностранной валюты населению при росте объемов покупок по сравнению с началом года. Структура рублевой денежной массы на 01.07.2009

Таблица показывает, что наибольшей долей обладают срочные депозиты. Поэтому очень важно сохранять доверие населения и юридических лиц к банкам для поддержания стабильности. Наличные деньги в обращении обладают наименьшей долей в структуре рублевой денежной массы. Это в рамках современной экономики неудивительно. Итак, количество денег в экономике России сократилось. На 01.10.2009 денежный агрегат М2 составлял 13 649,5 млрд. руб., темп ее прироста к 01 сентября составил 2,6%. В целом рассмотренные показатели динамики можно свести в таблицу. Динамика основных показателей денежной системы

10.3 Роль и место Центробанка и Минфина РФ в национальной экономике РоссииМинистерство финансов РФ (Минфин) разрабатывает финансовую политику страны и непосредственно контролирует её осуществление. Все структурные подразделения Минфина в той или иной форме контролируют финансовые отношения. Прежде всего, Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основании решения Правительства РФ. Деятельность Минфина РФ в области валютного и экспортного контроля тесно связана с Центробанком России и Федеральной таможенной службой. Особая роль принадлежит Центральному банку России (ЦБР). Как орган государственного управления, наделённый властными полномочиями, он организует и контролирует денежно- кредитные отношения в стране. ЦБР осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение – Департамент банковского надзора, который проверяет соблюдение коммерческими банками банковского законодательства и установленных ЦБР нормативов банковской деятельности. Основные положения о самом банке, его функциях, в т.ч. инструментах кредитно-денежной политики перечислены в ФЗ от 10 июля 2002 года N 86 «О центральном банке Российской Федерации (Банке России)». Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия, Япония), центральный банк выполняет функции государственного органа. Согласно Федеральному Закону уставный капитал и имущество ЦБР являются федеральной собственностью. Банк России осуществляет свои расходы за счет собственных доходов, т.е. не финансируется (ст. 2). ЦБР является юридическим лицом, он национализирован. Он регулирует банковскую сферу, издавая обязательные нормативные акты. Сам ЦБ отчитывается перед Государственной Думой. Функции ЦБ определяются ст. 4 ФЗ РФ «О ЦБ РФ (Банке России)». Основные из них: - эмиссия национальной валюты (ЦБ обладает монополией на денежную эмиссию); - банк правительства (исполнение бюджета и управление государственным долгом, хранение золотовалютных резервов страны и обязательных резервов коммерческих банков); - банк банков (это расчетный центр и кредитор последней инстанции); - проводник денежно-кредитной политики (управление объемом денежной массы в экономике и инфляцией, валютным курсом, выступая одновременно и покупателем, и продавцом иностранной валюты); - регулятор банковского сектора (ЦБ вырабатывает банковское законодательство и контролирует его соблюдение, координирует деятельность коммерческих банков путем выдачи и отзыва лицензий). В целом ЦБ достаточно самостоятелен в проведении кредитно-денежной политики, он лишь подотчетен федеральным органам власти. В ст. 45 оговаривается, что ЦБ ежегодно обязан представлять проект об основных направлениях единой государственной кредитно-денежной политики на следующий год Президенту, Правительству, а затем Государственной Думе. Этот проект должен содержать анализ состояния экономики, анализ причин отклонений от желаемого состояния, предлагаемые мероприятия и прогноз состояния экономики после их проведения. Проект должен быть одобрен до принятия ФЗ о федеральном бюджете на следующий год. 10.4 Роль государства в регулировании валютных курсов Устойчивость национальной валюты, валютный курс рубляОсновной закон в сфере валютного регулирования – ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ, который определяет принципы осуществления валютных операций, полномочия и функции органов и агентов валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, а также ответственность за нарушение валютного законодательства. В проведении валютного контроля участвует Министерство финансов РФ (Минфин). Основной орган, осуществляющий валютное регулирование – ЦБ. Его основные функции в этой области: - устанавливает правила - устанавливает единые формы отчетности - осуществляет валютные операции - поддерживает национальную валюту. Валютное регулирование является неотъемлемой частью экономической политики стран. Конечная цель валютного регулирования в странах с внутренне конвертируемой валютой - свободная конвертируемость национальной валюты. Тактические цели валютного регулирования состоят в создании условий для постепенного снятия ограничений на валютные операции, которые прежде всего связаны с основными макроэкономическими показателями. Среди данных характеристик наиболее существенными являются низкая конкурентоспособность товаров и услуг на мировом рынке, недостаточная эффективность инвестиций, высокая инфляция, высокий уровень долгового бремени, плохая кредитная история, близкая к монопродуктовой структуре экспорта, неразвитость современных рыночных институтов и, наконец, недостаточное урегулирование отношений собственности. Нестабильность валютных курсов, усугубляющая возможности проявления кризисов, исторически обусловила развитие различных теорий валютного курса, которые пытались определить факторы, оказывающие существенное влияние на его изменение, и разработать меры по его регулированию. Это теории: паритета покупательной способности, регулируемой валюты, ключевой валюты, валютной стабильности на базе фиксированных паритетов и курсов, плавающих валютных курсов, оптимальных валютных зон, нормативная теория валютного курса и др. Принципы валютного регулирования и валютного контроля (ст. 3). Основными принципами валютного регулирования и валютного контроля в Российской Федерации являются: 1) приоритет экономических мер в реализации государственной политики в области валютного регулирования; 2) исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов; 3) единство внешней и внутренней валютной политики Российской Федерации; 4) единство системы валютного регулирования и валютного контроля; 5) обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций. Российская валюта не является свободно конвертируемой, курс рубля не определяется на торгах международной валютной биржи. Курс рубля ежедневно устанавливает Центробанк РФ. Курс ЦБ вычисляется как средняя величина между курсами покупки и продажи рубля на внутри российском валютном рынке. 10.5 Антиинфляционная политикаОсновным способом борьбы с инфляцией должна быть борьба с ее основополагающими причинами. Целями антиинфляционной политики должны быть в первую очередь быть: - сокращение инфляционного потенциала - предсказуемость динамики инфляции. - снижение темпов инфляции - стабилизация цен Причиной инфляции цен может быть как инфляция спроса, так и инфляция предложения. В зависимости от этого выбирают один из двух подходов к антиинфляционной политике: 1. Ортодоксальный подход (школа монетаристов) – жесткое влияние на спрос. Политика, направленная на сокращение бюджетного дефицита, ограничение кредитной экспансии, сдерживание денежной эмиссии. В соответствии с монетаристскими рецептами применяются таргетирование (регулирование) темпов прироста денежной массы в определенных пределах (в соответствии с темпом роста ВНП). Основные положения: - урезание расходов государства - фиксирование или урезание заработной платы - либеральный подход к ценам - либеральное отношение во внешнеэкономической деятельности (насыщенность рынка). 2. Гетеродоксальный подход (кейнсианство и другие теории). Политика регулирования цен и доходов, имеющая целью увязать рост зарплаты с ростом цен. Основные положения: - снижение ставки рефинансирования для получения более дешевых кредитов - индексация зарплаты - фиксирование цен на условиях естественных монополий. Законодательный контроль за ростом цен и зарплаты может осуществляться по нескольким каналам. Один из них – налоговая система, которая может предусматривать наказания за повышение цен и зарплаты сверх установленного уровня. Конкретные методы сдерживания инфляции зависят от постановки правильного диагноза. Поставить диагноз – значит определить характер инфляции, выделить основные и связанные с ними факторы, подстегивающие раскручивание инфляционных процессов. Кейнсианцы во главу угла ставят обеспечение стабильного экономического роста ценой умеренной инфляции. Представители монетаристов пытаются достичь стабильности экономики с помощью денежно-кредитного регулирования, в частности путем борьбы с инфляцией. С точки зрения вида применяемой государством политики можно выделить два подхода: 1. активная бюджетная политика – маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос: государство ограничивает свои расходы и повышает налоги. В результате сокращается спрос, снижаются темпы инфляции. Однако, одновременно может произойти спад инвестиций и производства, что может привести к застою и даже к явлениям, обратным первоначально поставленным целям, развиться безработица. 2. денежно-кредитное регулирование, косвенно и гибко воздействующее на экономическую ситуацию. Для этой политики характерен определенный временной лаг. Иногда в качестве альтернативы чисто монетарным методам борьбы с инфляцией предлагают так называемую политику цен и доходов. Ее суть состоит в том, что правительство замораживает цены и номинальные доходы, либо ограничивает рост денежной зарплаты ростом средней (по стране) производительности труда, а рост цен – ростом расходов на оплату труда. 10.6 Регулирование банковского сектораОсновной нормативно-правовой акт, определяющий и регулирующий банки и банковскую деятельность, - Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности". В целом же банковский надзор - это надзор, осуществляемый уполномоченными государством организациями за соблюдением банками и другими кредитными организациями определенных правил устройства и функционирования банковской системы. Говоря точнее - это надзор со стороны Банка России за соблюдением кредитными организациями в своей деятельности федеральных законов и нормативных актов ЦБ РФ Общей целью банковского надзора является: - поддержание денежной и финансовой стабильности и принятие в случае необходимости мер по финансовому оздоровлению и санированию банков; - обеспечение эффективности банковской деятельности путем установления требований к качеству капитала и активов. Банковский надзор включает также оценку внутреннего контроля, качества управления рисками, внутренних банковских операций и финансового положения; - защита интересов вкладчиков. Осуществление надзора за деятельностью банков, и особенно тех, которые не могут выполнить свои обязательства по отношению к вкладчикам. Банковские системы различных стран следуют одной из двух возможных схем организации регулирования и надзора за деятельностью кредитных организаций: первая – надзорные функции выполняет только центральный банк страны; вторая – надзорные функции наряду с центральным банком выполняет созданный для этого орган. В свою очередь вторая схема может распадаться на несколько типов, в зависимости от степени и характера участия в процессе надзора центрального банка. Центральный Банк Российской Федерации является единственным органом, осуществляющим регулирование и надзор за банковской деятельностью. Главной функцией ЦБР выступает надзор за негосударственными банками и поддержание стабильности и надежности банковской системы в целом. Среди основных целей Банка России названы (ст.3 ФЗ «О ЦБ РФ»): - защита и обеспечение устойчивости рубля; - развитие и укрепление банковской системы Российской Федерации; - обеспечение эффективного и бесперебойного функционирования платежной системы. Действующим на постоянной основе органом, через который Банк России осуществляет установленные законом регулирующие и надзорные функции, является Комитет банковского надзора Банка России. Данный комитет действует согласно Положению о Комитете банковского надзора Банка России (утв. решением Совета директоров ЦБР от 10 августа 2004 г., протокол N 21) (с изменениями от 21 января, 14 июня 2005 г., 27 марта 2006 г.) В структуре комитета выделен Департамент банковского регулирования и надзора. Помимо прочего, он рассматривает проекты нормативных актов Банка России, введение которых может повлиять на достижение целей банковского регулирования и банковского надзора, установленных законодательством РФ, и/или на выполнение Банком России функций органа банковского регулирования и банковского надзора. К компетенции Комитета относятся также вопросы, связанные с осуществлением: - регулирующих и надзорных функций Банка России, в том числе совершенствованием методологии банковского надзора и регулирования деятельности кредитных организаций; - государственной регистрации кредитных организаций при их создании и проч. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||