Книга. Управленческий учет

Скачать 8.24 Mb. Скачать 8.24 Mb.

|

|

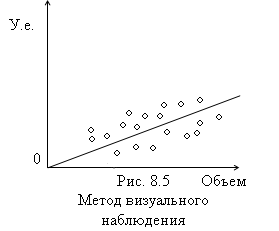

Тема 8. ВЗАИМОСВЯЗЬ ДИНАМИКИ ЗАТРАТ И ИЗМЕНЕНИЙ ОБЪЕМА ПРОИЗВОДСТВА Основные подходы к анализу динамики затрат и изменений объема производства ● Постоянные затраты ● Переменные затраты ● Смешанные затраты Образовательные цели: - проанализировать динамику затрат по отношению к изменению объема производства; - показать отличия между переменными и постоянными затратами с одной стороны и ступенчато (дискретно) возрастающими затратами с другой стороны; - ознакомить с методами разделения смешанных затрат на переменные и постоянные составляющие; - обсудить преимущества и недостатки каждого метода разделения смешанных затрат. Ожидаемые результаты: - способность выдавать и исполнять практические рекомендации по необходимым действиям; - способность к самостоятельному расширению портфеля аналитических инструментов; - способность демонстрировать самостоятельное обучение; - способность к интуитивному выбору наилучшего решения; - способность к расчету издержек и выгод. 8.1. Основные подходы к анализу динамики затрат и изменений объема производства В настоящее время все более актуальным становится получение информации для эффективного управления. Поведение затрат (иными словами, тот факт, что одни издержки имеют тенденцию оставаться неизменными вне зависимости от масштабов хозяйственной деятельности, тогда как другие в той или иной степени варьируются) играет важную роль при принятии управленческих решений, калькуляции себестоимости продукции, сметном планировании, ценообразовании, анализе и контроле затрат. В бухгалтерском учете по отношению к изменениям масштабов хозяйственной деятельности затраты обычно классифицируются как переменные и постоянные. В реальной практической ситуации их точное определение весьма затруднено, более того, на различных предприятиях одни и те же статьи расходов могут быть как постоянными, так и переменными. Классификация издержек в учетной практике и их отражение на бухгалтерских счетах обычно основываются на характере и функциональной принадлежности расходов, а не на степени их переменности или постоянства. Поэтому для выделения переменных и постоянных элементов бухгалтерские счета, как правило, требуют дополнительного анализа. Одним из способов анализа и прогнозирования будущих издержек является прямой расчет затрат, необходимых для выпуска определенного объема продукции. В тех ситуациях, когда соотнесение материалов, труда (например, затраты прямых материалов и труда устанавливаются на основе спецификаций на продукт) и (в ряде случаев) оборудования с единицами выпуска не представляет особых трудностей, данный способ может дать весьма точный прогноз будущих затрат. Однако в отношении анализа косвенных производственных затрат, таких, как техническое обслуживание, электроэнергия и т.п., возникают проблемы. Существенно ограничивающим использование данного подхода недостатком, особенно в случае сложного технологического процесса, является его трудоемкость, влекущая за собой высокие издержки. Если предприятие планирует аналогичную деятельность в будущем, то можно проанализировать прошлые затраты, которые важны не только как база для сопоставления с текущими издержками, но и как инструмент для прогнозирования возможного объема будущих затрат. Для осуществления подобного рода задачи прежде всего необходимо выбрать независимую переменную и период времени, за который будут анализироваться издержки. Выбор независимой переменной - важнейшая составляющая анализа затрат. Необходимо выявить такой показатель, с изменением которого будут наиболее тесно связаны колебания вычисляемой величины затрат. Если подобная зависимость издержек наблюдается от нескольких показателей, то обычно избирается тот, который предполагает наименьшую стоимость сбора информации. В подавляющем большинстве случаев под такой независимой переменной понимается показатель объема. Однако, пока четко не определено, что означает термин "объем", бессмысленно говорить, что издержки изменяются с изменениями объема. Естественно, что для анализа эффекта влияния изменений объема на издержки сам этот объем можно было определить и измерить. Способ измерения объема зависит, с одной стороны, от избранных единиц его измерения (например, объем производства может быть выражен как в денежных единицах, так и в количестве выпущенной продукции), а с другой стороны, от того, с какой целью будут использоваться полученные результаты. Можно выделить две основные группы целей: прогнозирование дохода, анализ безубыточности и ценообразование; составление сметы расходов и контроль уровня издержек. Поскольку хозяйственная деятельность на промышленных предприятиях так или иначе связана с объемом выпуска, затраты обычно рассматриваются как функция объема выпуска, хотя, конечно, последний показатель не является единственным. Несмотря на существование других факторов, оказывающих влияние на затраты в краткосрочном периоде (уровень цен, степень загрузки производственных мощностей, ассортимент выпускаемых изделий), общее допущение, принятое в подходе к анализу затрат, состоит в том, что все остальные независимые переменные, кроме выпуска продукции, считаются неизменными в течение производственного цикла. Если результаты анализа предполагается использовать в краткосрочном периоде для прогнозирования дохода при различных объемах продаж, определения уровня безубыточности и ценообразования, то вполне приемлемым критерием, на наш взгляд, является объем продаж, выраженный в денежных единицах. При этом представляется целесообразным проанализировать сметные и фактические данные по направлениям: общее отклонение по продажам, отклонения по ценам, отклонения по проданным и произведенным количествам. Заметим, что объем продаж в денежном выражении не всегда является тем показателем, с помощью которого можно судить об объеме издержек, поэтому его использование должно ограничиваться ситуациями, при которых между ними прослеживается явная логическая связь. Поскольку контроль уровня издержек происходит как в процессе производства, так и в процессе реализации, их особенности непосредственно влияют на подходы к измерению объемов по данным видам деятельности. На предприятиях, производящих однородную продукцию, объем выпуска может измеряться достаточно просто - в единицах продукции. Однако, если выпускаемая продукция разнородна, необходимо найти некий общий знаменатель, который будет служить базой для оценки производительности, например количество затраченного ручного труда, выраженного как в часах, так и в денежных единицах, или количество машинного труда. Более того, для повышения эффективности контроля издержек его необходимо проводить не только в рамках целого предприятия, но и по каждому подразделению в отдельности. Выбор временного периода, за который анализируются данные, также имеет первостепенное значение, поскольку его продолжительность должна быть, с одной стороны, достаточной для учета периодических затрат, а с другой стороны, такой, чтобы производственный процесс не успевал претерпевать существенных изменений. Неизбежно приходится искать равновесие между желанием проанализировать максимально возможный объем информации для получения как можно более точных результатов и учетом только разумного объема последних данных. При выборе временного периода необходимо учитывать и характер поведения затрат во времени. Термины «краткосрочные» и «долгосрочные» затраты не являются абсолютными, поскольку не соответствуют конкретным промежуткам времени. Поэтому такой вопрос должен решаться исходя из конкретных обстоятельств с учетом специфики хозяйственной деятельности предприятия. После выбора независимой переменной и временного периода можно приступить к анализу издержек, который включает разделение издержек на постоянные и переменные части. Тот факт, что одни расходы являются постоянными, а другие переменными, сам по себе не является столь важным, скорее, данная информация необходима для определения и сопоставления совокупных издержек для различных масштабов деятельности. Различие между постоянными и переменными затратами действует лишь в пределах заданного периода и распространяется в основном на конкретные сферы деятельности. Более того, трактовка тех или иных затрат как постоянных или переменных может зависеть не только от их экономической сущности, но и от подхода со стороны руководства или от использования того или иного метода бухгалтерского учета. 8.2. Постоянные затраты В условиях развития новых технологий на многих предприятиях наблюдается тенденция к увеличению доли постоянных затрат в общей структуре издержек. Автоматизация производственного процесса означает возросшие инвестиции в машины и оборудование, во многом заменяющие ручной труд, которые, в свою очередь, вызывают рост постоянных расходов на амортизацию и аренду, и уменьшение переменных трудовых затрат. В качестве основного признака постоянных затрат можно назвать то, что на ту их часть, которая действительно является постоянной, практически невозможно повлиять. Как и в случае с переменными издержками, контроль над ними возможен только на стадии их осуществления; когда же решение принято, свобода действий руководства ограничена. Постоянство издержек может быть обусловлено внутренним постоянством, решением руководства компании, учетной политикой организации. Затраты, считающиеся постоянными по своей природе, возникают, как правило, в результате инвестиций во внеоборотные активы (строительство зданий, приобретение оборудования и т.п.). Так, лизинговые платежи имеют тенденцию оставаться постоянными в течение длительного периода. Такие расходы, естественно, не являются абсолютно постоянными, но причины, по которым они могут быть изменены, должны быть весьма серьезными. Для руководства компании важно, что такие постоянные издержки можно проконтролировать только в момент их осуществления. Например, обязательство уплачивать налог на имущество возникает в момент приобретения какого-либо имущества, и возможность контроля существует только в процессе принятия решения о покупке данного имущества. Но, как только решение о покупке принято, у компании появляется обязанность платить установленную ставку налога на имущество. Существует группа постоянных расходов, которые относятся к таковым исключительно по решению руководства (административные расходы, реклама, заработная плата некоторых категорий работников и т.п.). Хотя данные расходы у каждого предприятия разные, они обычно рассматриваются в качестве постоянной категории. Понятие "постоянные затраты" варьируется в зависимости от уровня руководства. Так, на уровне подразделения издержки считаются постоянными, поскольку руководство подразделения не контролирует их и не вправе их менять. Однако те же самые издержки могут быть полностью контролируемыми со стороны высшего руководства компании. Скажем, заработная плата может устанавливаться в рамках всего предприятия, и для ряда категорий работников на уровне подразделения она является элементом постоянных затрат. Хотя высшее руководство в данный момент классифицирует такие затраты как постоянные, оно вправе пересмотреть свой подход. Случай, когда постоянство затрат обусловливается учетной политикой организации, может быть проиллюстрирован на примере амортизационных отчислений, учет которых проводится различными способами, принятыми в бухгалтерской практике и не всегда отражающими реальные экономические процессы. Так, амортизация, исчисленная по линейному способу, выражается в фиксированном уровне отчислений, однако такой подход отражает действительную ситуацию только в том случае, если уменьшение стоимости объема основных средств является функцией времени, а не зависит от износа, возникающего в процессе эксплуатации объекта основных средств. При использовании способа списания стоимости пропорциональному объему продукции (работ) амортизационные отчисления относятся в разряд переменных затрат. Такая позиция в большей степени соответствует экономическим взглядам на данную проблему, которые заключаются в том, что текущая стоимость актива зависит от потенциальной выгоды, которая может быть получена при его дальнейшем использовании. Наиболее приемлемым подходом к учету амортизации представляется изучение природы объекта основного средства и определение того, является ли потеря им стоимости функцией времени или его рабочего использования. В первом случае амортизация относится к постоянным расходам, во втором - к переменным. При таком подходе в рамках одного подразделения амортизация разных объектов основных средств может осуществляться различными способами. Помимо выбора в своей учетной политике способа амортизации руководство компании для целей бухгалтерского учета может выбирать и срок службы основных средств, что также влияет на объемы и характер ежегодных издержек. Динамика затрат по отношению к объему производства показана на рис. 8.1.   Среди постоянных издержек нередко выделяют полупостоянные или дискретно возрастающие, которые имеют ступенчатый характер поведения (рис. 8.2). Такие затраты, являясь для конкретного периода постоянными для определенного уровня производства, впоследствии возрастают или снижаются. Когда предприятие работает почти на полную мощность, дальнейшее увеличение объема производства неизбежно приведет к росту постоянных затрат. Продолжительные же спады обычно вынуждают руководство сокращать расходы, которые до этого считались постоянными. В большинстве случаев это начинается с сокращения численности рабочих и служащих. С учетом изложенного становится очевидным, что понятие постоянных издержек не является однозначным. В отличие от устоявшегося мнения о том, что постоянные издержки неизменны, размеры большинства постоянных издержек определяются решениями руководства компании. Поэтому очевидно, что постоянные издержки могут быть определены различным способом в зависимости от цели и потребителя данной информации. 8.3. Переменные затраты Переменными считаются затраты, которые в сумме изменяются пропорционально изменению объема производства (выпуска), но в расчете на единицу продукции остаются неизменными. Динамика переменных затрат по отношению к объему производства показана на рис. 8.3.Для планирования и контроля переменных издержек необходимо хорошее знание системы переменных издержек, количество и вид которых большей частью зависят от структуры и целей организации.   Однако не все переменные издержки характеризуются одинаковым типом поведения, часть из них представляет собой так называемые ступенчато переменные затраты (рис. 8.4). К таким издержкам можно отнести, например, косвенные затраты труда, которые также считаются переменными издержками, но ведут себя несколько по-другому, увеличиваясь или уменьшаясь только вследствие заметных изменений в уровне активности. Заметим, что по сравнению с переменными затратами ступенчато переменные издержки проще отрегулировать при изменении условий. Кроме того, ширина «ступеней» на графике изменения ступенчато переменных издержек существенно уже, чем постоянных издержек. Поскольку ширина «ступеней» связана с периодом, за который происходят изменения объема деловой активности, а для ступенчато переменных издержек данный показатель, как правило, относительно невелик, ступенчатый характер поведения таких затрат нередко игнорируется, и они рассматриваются как переменные. И наоборот, период колебаний объема для ступенчато постоянных издержек настолько велик, что в пределах данного периода такие затраты часто считаются постоянными. Следует отметить, что в бухгалтерском учете существует допущение, предполагающее линейную зависимость между переменными затратами и объемом производства, за исключением ступенчато переменных издержек (если они выделяются в отдельную категорию). На практике изменение издержек, классифицируемых в учете как переменные, чаще всего происходит не строго прямо пропорционально изменению объема производства; следовательно, в данном контексте нелинейная функция более точно отражает поведение переменных затрат. Тем не менее, поскольку для каждого вида издержек существует своя индивидуальная зависимость от объема производства, а исчисление отдельных функций довольно трудоемко, целесообразнее принять допущение о линейной зависимости. Поскольку такое допущение принято, то остается вопрос, насколько точно линейная функция отражает реальное поведение издержек. Можно с определенной уверенностью утверждать, что при тех уровнях объема производства, при которых взаимосвязь между переменными затратами и изменениями объема производства остается достаточно стабильной, применение линейной функции дает вполне приемлемые результаты. Такие уровни объема производства получили название «релевантные уровни», или «области релевантности». По мнению ряда специалистов, в пределах релевантного уровня можно допустить, что многие нелинейные затраты связаны с объемом производства линейной зависимостью. Конечно, могут возникать практические трудности в определении релевантного уровня, поскольку зачастую существует не одно, а несколько направлений производственной деятельности, каждому из которых (или каждой группе которых) соответствуют собственные виды затрат. Аргументом в пользу линейной зависимости является еще и то, что при расчете функций для каждого вида издержек существует большая вероятность того, что часть таких функций завысит реальный уровень издержек, а часть, наоборот, занизит. Поскольку нередко требуется информация об уровне совокупных переменных издержек, использование линейной функции, фактически отражающей некие усредненные показатели, представляется вполне допустимым. Определение переменных издержек усложняется, если учитывать тот факт, что часть из них является таковыми по решению руководства компании (по аналогии с частью постоянных издержек). Кроме того, при анализе переменных издержек необходимо иметь в виду и то, что в реальной ситуации переменные затраты не всегда остаются постоянными в расчете на единицу продукции, их величина время от времени может колебаться. Это происходит под влиянием таких факторов, как изменение покупательной способности денег, получение скидок на значительные объемы закупок и т.п. 8. 4. Смешанные затраты К смешанным издержкам относятся затраты, содержащие и постоянные, и переменные элементы, например услуги связи, расходы на электричество, отопление и т.п. Постоянная часть в составе смешанных издержек представляет собой базовые расходы на получение комплекта услуг, а переменная часть - расходы, ориентированные на их текущее потребление; при этом переменный элемент меняется пропорционально количеству потребленных услуг. Так, абонентская плата за телефон является постоянной составляющей, а оплата междугородных телефонных разговоров - переменной составляющей смешанных расходов на услуги телефонной связи. В учетной политике организации принято допущение, что смешанные затраты имеют динамику линейной зависимости: Y = a + b х X, где Y - сумма смешанных затрат (зависимая переменная), a - постоянная составляющая смешанных затрат, b - средние переменные издержки на единицу объема производства, X - объем производства (независимая переменная). В учетных записях, как правило, отражаются лишь объем произведенной продукции и суммарная величина смешанных затрат (X и Y), эти величины используются для оценки параметров a и b. В свою очередь, определив значения a и b, можно спрогнозировать динамику смешанных затрат при изменении объема выпуска. При принятии решений в прогнозировании и в ряде других случаев возникает необходимость в разделении суммарных затрат на постоянные и переменные составляющие. Если доля смешанных издержек в величине совокупных затрат сравнительно мала, разумно, на наш взгляд, либо разделить их произвольно, либо в общей сумме отнести к любой из названных категорий. В любом случае ошибка не будет существенной и не сможет серьезно повлиять на правильность принимаемого решения. Однако на многих предприятиях величина смешанных затрат слишком велика, чтобы применять такие упрощенные подходы. Для разделения смешанных издержек можно, конечно, суммы на каждом счете делить на постоянные и переменные составляющие, что дало бы наиболее точную информацию, но стоимость такой информации оказалась бы слишком высокой, что противоречит принципу экономической целесообразности. Метод экспертных оценок. Существует возможность выделить постоянные и переменные компоненты смешанных затрат на основе экспертных оценок. Данный метод заключается в том, что аналитик, основываясь на своих знаниях о динамике издержек, непосредственно оценивает величины постоянных и переменных составляющих, не используя никаких статистических методов. Применение одной из разновидностей метода экспертных оценок (известной также как метод визуального наблюдения) предполагает графическое решение поставленного вопроса; по вертикальной оси отражаются затраты, а по горизонтальной оси - объем производства. Затем на график наносятся точки, соответствующие значениям затрат при различных уровнях объема производства, и через них проводится линия таким образом, чтобы приблизительно равное количество значений оказалось над и под ней. Такое визуальное наблюдение расположения точек относительно указанной линии способствует пониманию сути взаимосвязи затрат и объема производства, а также выявлению нетипичных значений, которые могут быть проигнорированы, оставшись незамеченными. Метод визуального наблюдения показан на рис. 8.5.  Хотя на практике данный метод является одним из самых распространенных способов разделения смешанных издержек, он весьма субъективен. Если нанесенные на график точки расположены достаточно близко друг к другу, но не лежат на одной прямой (что наблюдается в большинстве случаев), то может быть много вариантов в оценке постоянных и переменных элементов. Разные эксперты, по всей вероятности, придут к разным результатам, проведя линии через разные точки. Поэтому использование более объективных статистических методов может оказать в данной связи существенную помощь. Статистические методы обычно основываются на анализе предыдущего поведения затрат при различных уровнях деловой активности. Если такой анализ проведен тщательно, то точные предположения относительно постоянных и переменных элементов издержек могут быть достигнуты с минимальными усилиями. Наиболее часто применяемыми на практике статистическими методами определения этих параметров и соответственно разделения смешанных издержек являются: метод "минимум-максимум" и регрессионный метод. Для сопоставления названных методов рассмотрим их применение на одном и том же примере, исходные данные для которого представлены в табл. 8.1. Таблица 8.1 Данные для примера

Метод «минимум-максимум». Главным преимуществом данного метода является его простота. С помощью этого метода могут быть получены хотя и приблизительные, но вполне пригодные для целей прогнозирования значения затрат при различных объемах производства и для принятия ряда управленческих решений результаты. Применение метода "минимум-максимум" для анализа смешанных издержек подразумевает, что затраты должны рассматриваться как в период наивысшей производственной активности, так и в период самой низкой активности в пределах релевантного уровня. Поскольку совокупные затраты возрастают по мере увеличения объема производства, очевидно, что в них присутствует некий переменный элемент. Иными словами, делается допущение, что между указанными параметрами существует линейная зависимость. В соответствии с данным методом значение средних переменных затрат на единицу производственной активности (b) определяется путем деления разности между максимальным и минимальным уровнями затрат на избранном временном промежутке на разность между высшим и низшим значениями типичной производственной активности, с которой связаны эти затраты за тот же период. Значение постоянных затрат (a) исчисляется путем вычитания суммы переменных затрат, соответствующей определенному объему производства, из суммы полных (смешанных) затрат для того же объема производства. Поскольку согласно рассматриваемому методу в основе расчета линейной функции используются всего две точки (минимальная и максимальная), следует особо обращать внимание на то, чтобы используемые цифры были типичны для нормальной производственной деятельности. Включение в расчет завышенных или заниженных затрат приведет к искажению данных. В нашем примере в ноябре затраты являются явно не типичными, они могут включать значительную долю единовременных расходов. Так, если текущий ремонт по каким-то причинам производился в праздничные дни, то этот вид затрат едва ли может быть увязан с объемом производства. Поэтому, хотя в ноябре наблюдалась самая низкая производственная активность, в качестве минимального показателя следует рассматривать объем производства и затраты в июле. Максимальными для использования в данной модели являются показатели января, поскольку именно январю соответствует наибольший объем производства, несмотря на то что максимальные затраты были понесены в октябре. Подставив данные в приведенную формулу, вычислим средние переменные затраты на один машино-час: (5600 - 2800) : (700 - 300) = 7 у. е. Далее, подставляя полученный показатель, вычислим постоянную часть смешанных затрат: 5600 = a + 7 х 700, или 2800 = a + 7 х 300; получаем a = 700 у. е. После произведенных вычислений формула для смешанных затрат будет выглядеть следующим образом: Y = 700 + 7Х. Несмотря на достаточную распространенность, рассмотренный метод имеет ряд существенных недостатков. Во-первых, в основе построения формулы издержек присутствуют всего два показателя объема производства - минимальный и максимальный, все прочие игнорируются. Как правило, двух показателей недостаточно для получения точных результатов при анализе издержек, более того, отсутствует возможность проверки степени точности, достигнутой в вычислениях. Во-вторых, на практике бывает сложно определить, действительно ли избранным максимальным и минимальным уровням производственной активности соответствуют наиболее типичные величины затрат. В-третьих, возможная ошибка может быть заложена в самом допущении, что между объемом производства и переменной компонентой смешанных затрат, представляющих собой большей частью накладные расходы, существует линейная зависимость. Регрессионный метод. Для анализа и прогнозирования смешанных затрат широко применяется группа методов, известных под общим названием «регрессионный анализ». Если независимая переменная одна (например, сделано допущение, что единственной причиной изменения поведения переменной составляющей смешанных затрат является объем производства), то имеет место простой регрессионный анализ. Данное допущение вполне приемлемо для многих смешанных издержек, но в некоторых ситуациях может быть более одного причинного фактора, меняющего поведение переменного элемента. В такой ситуации уравнение регрессии будет включать несколько (две и более) независимых переменных, а анализ называться многофакторным. Хотя дополнительные независимые переменные делают вычисления более сложными, основные принципы остаются теми же, что и при использовании простого регрессионного анализа. Применение регрессионного анализа помогает решить две основные задачи - нахождение оптимальной зависимости между затратами и объемом выпуска (в том числе графическое построение линии наибольшего соответствия) и оценка значимости полученных результатов. Ни одна из этих задач не решается при использовании метода экспертных оценок и метода «минимум-максимум». В соответствии с регрессионным методом прямая на графике не определяется на основе визуального наблюдения или с использованием всего двух значений затрат, соответствующих минимальному и максимальному уровням объема производства, а представляет линию, относительно которой сумма квадратов отклонений наблюдаемых значений минимальна. Иными словами, линия на графике строится таким образом, чтобы сумма квадратов расстояний по вертикали от регрессионной прямой до указанных точек была меньше, чем при построении любой другой линии (точки выбросов целесообразно исключать из анализа). Подобный метод не носит признаков субъективности или упрощенности. Искомая линия наибольшего соответствия определяется путем решения системы из двух линейных уравнений. Применяемые при этом математические процедуры носят название метода наименьших квадратов, поэтому нередко в экономической литературе применительно к анализу затрат для рассматриваемого способа разделения смешанных издержек вместо термина «регрессионный анализ» используется термин «метод наименьших квадратов», либо оба термина рассматриваются как синонимы. Квадраты отклонений используются потому, что отклонения могут быть как положительными, так и отрицательными, и если бы они использовались без возведения в квадрат, то их сумма показала бы слишком тесную взаимосвязь, что неизбежно привело бы к искажению результатов. Прежде чем воспользоваться имеющимися данными для иллюстрации регрессионного метода, необходимо остановиться на присущих ему допущениях, поскольку сложные математические модели, как правило, основываются на упрощениях, которые, если теряют силу, могут поставить под сомнение результаты, полученные при использовании модели. Соответственно, качество результатов регрессионного анализа в значительной мере зависит от того, насколько введенные данные укладываются в модель. Можно выделить три наиболее важных допущения регрессионного метода. Во-первых, как и в методе «минимум-максимум», предполагается существование линейной зависимости между переменной частью смешанных затрат и объемом выпуска. Во-вторых, на графике точки, обозначающие затраты, распределены квазиравномерно вдоль линии регрессии. В-третьих, последовательные измерения затрат не зависят друг от друга. Последние два допущения относятся в основном к техническим сложностям статистического анализа. Для определения суммы смешанных затрат с помощью регрессионного метода произведем некоторые предварительные вычисления (исходные данные приведены в табл. 1), которые представлены в табл. 8.2. Таблица 8.2 Предварительные вычисления

Как уже отмечалось, для получения значений а и b для включения их в формулу смешанных затрат в регрессионном анализе используется система из двух линейных уравнений, которая имеет следующий вид (суммирование производится за 12 месяцев): ┌ │ SUM Y = na + b SUM X < 2 │ SUM XY = a SUM X + b SUM X , └ где n - число наблюдений. Подставляя данные примера в систему уравнений, получим: ┌ │48 000 = 12a + 6000b < │25 854 000 = 6000a + 3 377 000b └ Решая систему уравнений относительно a и b, получим: b = 4,9, a = 1550. Средние переменные затраты на единицу объема производства можно выразить через отклонения от средних значений за месяц по величине смешанных затрат и объему производства: _ _ _ 2 b = (Х - Х) x (Y -Y) / (Х - Х) , или b = 1 854 000 : 377 000 = 4,9. Тогда постоянная составляющая смешанных затрат может быть получена, если из средних смешанных затрат вычесть произведение средних переменных затрат на единицу объема производства и среднего значения объема производства: _ _ a = Y - bX, или a = 4000 - 4,9 х 500 = 1550. Таким образом, при использовании регрессионного метода формула для смешанных затрат будет иметь вид: Y = 1550 + 4,9X. Несмотря на допущения, применение регрессионного метода для целей анализа и прогнозирования издержек по сравнению с методами экспертных оценок и «минимума-максимума» дает наиболее достоверные результаты. Регрессионный метод имеет еще одно преимущество, поскольку с его помощью можно не только определить линию наибольшего соответствия затрат и объема производства, но и охарактеризовать степень такой взаимосвязи, что является необходимым условием для анализа и прогнозирования динамики издержек. И все же к данным, полученным с использованием регрессионного метода, также следует подходить с некоторой осторожностью. Если не наблюдается высокой степени взаимосвязи между смешанными затратами и объемом производства, то и их разделение на переменные и постоянные составляющие не будет достаточно корректным. Более того, чтобы полученные с помощью регрессионного метода результаты оказались достоверными, требуется большое число наблюдений. В ситуациях, где такое число сравнительно невелико, метод экспертных оценок может оказаться более приемлемым. Таким образом, в результате анализа смешанных издержек любым из трех способов определяются приблизительные значения показателей, которые ни в коем случае не должны быть истолкованы как точные решения. Тем не менее полученные значения могут оказаться полезными при принятии решений. В заключение отметим, что традиционная классификация издержек на переменные и постоянные в зависимости от их поведения по отношению к изменениям объема производства недостаточно учитывает случайные факторы. Данная классификация базируется на том, что объем производства является единственной независимой переменной, то есть игнорируется воздействие изменений всех прочих факторов на протяжении рассматриваемого периода. В силу того, что в долгосрочном периоде даже постоянные издержки меняются, справедливо утверждение, что все затраты в конечном счете являются переменными категориями. И, хотя с экономической точки зрения данное утверждение вполне правомерно, в бухгалтерском учете информация о затратах собирается, обрабатывается и систематизируется, как правило, в пределах достаточно короткого отчетного периода (неделя, месяц, квартал, год), что, на наш взгляд, оправдывает выделение постоянных и переменных издержек для целей бухгалтерского учета. Вопросы для обсуждения

|