Помощь подготовки к КЭ ПМ 04. Условие задания

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

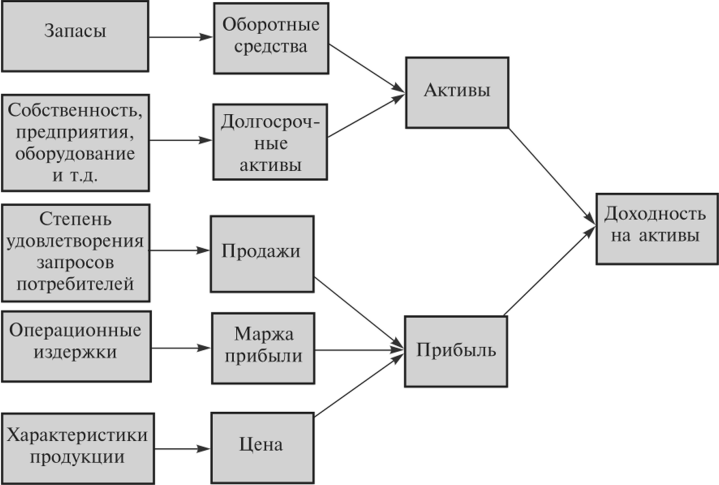

Основные показатели эффективности функционирования склада: грузооборот склада, удельный грузооборот склада, емкость склада, пропускная способность склада, оборот склада (число оборотов, скорость оборота). Грузооборот склада(Q)– количество грузов, которые перерабатываются на складе за определенный период. 1.Определяем удельный грузооборот склада, который характеризует мощность склада, приходящуюся на 1 кв.м.  где S – площадь склада.  = 360000 / 5000 = 72 т/кв.м = 360000 / 5000 = 72 т/кв.м2.Находим емкость склада (Е) - максимальное расчетное количество грузов, которое может быть размещено для хранения на данном складе.  где Q- грузооборот склада в год; tхр - средний срок хранения груза (дн); Т - число дней поступления грузов в год (обычно 365 дн.). Е = 360000 х 15 /365 = 14795тн/сут 3.Определяем пропускную способность склада по формуле:  F = 14795 / 15 = 986,3 т 4.Вычисляем число (скорость) оборота склада за период по формуле:  где Dp – количество рабочих дней в периоде (например, в месяце), дн. По = 30 / 15 = 2 об/мес. Вопрос 2 Кейс: Российская компания является поставщиком нефтепродуктов. Поставка нефтепродуктов осуществляется с НПЗ в Рязанской области на нефтебазу в Подмосковье, в цистернах максимальной грузоподъемностью 60 т. Одним из контрактов компании был заключен на базисе поставки FCA Рязанский НПЗ. Специфика поставки нефтепродуктов такова, что требует не только оплаты собственно железнодорожного тарифа за перевозку нефти или нефтепродуктов, но и дополнительных сборов. Дополнительные сборы фиксируются в Правилах перевозки грузов, являющихся приложением к Уставу железнодорожного транспорта Российской Федерации. При поставке нефтепродуктов по данному контракту дополнительными сборами были: - дополнительный план; - пломбирование; - подача вагонов с уборкой; - визировка; - стоимость расчетных операций; - стоимость бланков документов. Сбор за дополнительный план связан со срочностью заказа вагонов против временных норм подачи заявок, зафиксированных в Уставе железных дорог. Дополнительные сборы, как правило, имеют характер фиксированных величин. Следуя Уставу железных дорог и Инкотермс-1990, поставщик выставил счет за транспортировку нефтепродуктов и дополнительные железнодорожные сборы покупателю. Однако покупатель отказался оплачивать величину дополнительных сборов, мотивируя тем, что в контракте на данную поставку записано, что покупатель оплачивает транспортировку нефтепродуктов, а про дополнительные сборы ничего не сказано. По Уставу железных дорог оплата всех тарифов за транспортировку любых грузов осуществляется на станции отправления (ст. 31 и 36 главы «Организация перевозок грузов»), Документом, подтверждающим оплату, служит дубликат накладной, выдаваемый железной дорогой поставщику (продавцу) - отправителю. В то же время в соответствии с базисом поставки FCA франко-перевозчик (наименование места погрузки) «ИНКОТЕРМС-2000 «покупатель обязан нести все расходы, приходящиеся на товар, с момента его поставки». Кроме того, в Гражданском кодексе РФ (часть вторая, разд. 4 «Отдельные виды обязательств», гл. 30 «Купля-продажа», параграф 3 «поставка товаров», ст. 510 «Доставка товаров») указывается: «1. Доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях. В случае, когда не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определенных условий доставки товаров принадлежит поставщику, если ионное не вытекает из закона, иных правовых актов существа обязательств или обычаев делового оборота». Задание. Определите правоту сторон в вопросе оплаты перевозки и дополнительных сборов по данной поставке. Обе стороны правы в вопросеоплатыперевозкиидополнительных сборов по данной поставке, поэтому необходим компромисс. Вопрос 3. Анализ и оценка основных типов складских издержек. Как дорогостоящая функция, логистика оказывает существенное влияние на общие финансовые показатели организации. Например, влияние логистики на доходность на активы (return on assets, ROA). Доходность на активы определяется как прибыль, полученная организацией до выплаты налога, деленная на стоимость используемых активов. _ полученная прибыль Доходность на активы =-. использованные активы Полученный показатель свидетельствует, насколько хорошо используются имеющиеся ресурсы, и в целом, чем выше показатель ROA, тем лучше результаты деятельности организации. Активы обычно подразделяются на оборотные средства (наличные деньги, счета к получению, запасы и т.д.) и долговременные (собственность, здания, оборудование и т.д.). Совершенствование материального потока приводит к сокращению запасов. Это непосредственно снижает оборотные активы, хотя можно утверждать, что это также снижает долгосрочные активы и повышает прибыль. В обобщенном виде эта ситуация показана на рис. 1.10.  Рис. 1.10. Влияние логистики на ROA m Оборотные средства. Более эффективная логистика сокращает оборотные активы снижением уровней запасов. Снижение инвестиций в запасы также может высвободить наличные денежные средства, которые в этом случае могут быть использованы более производительно, и снизить потребность в заимствованиях. т Долгосрочные активы. К долгосрочным активам относятся собственность, здания и оборудование. Логистика широко использует эти ресурсы, и склады, парки подвижного состава, оборудование для грузопереработки материалов, а также другие сооружения, необходимые для перемещения материалов через цепь поставок, составляют значительную долю долгосрочных активов. Продажи. Выпуская более привлекательный продукт или обеспечивая его наличие и более удобное получение, логистика может повысить объем продаж и обеспечить более высокую рыночную долю. Маржа прибыли. Более эффективная логистика обеспечивает более низкие операционные издержки, что в свою очередь приводит к более высокой марже прибыли. ш Ценность. Логистика может повысить воспринимаемую ценность продуктов: возможно, обеспечивая их более удобное получение, ускоряя доставку заказа или сокращая время его выполнения. Более привлекательные виды продукции позволяют устанавливать на нее наценку.

|