вкр ауп государственное управление. ВКР Сергеев Вадим Игоревич. Высшего образования институт деловой карьеры

Скачать 1.41 Mb. Скачать 1.41 Mb.

|

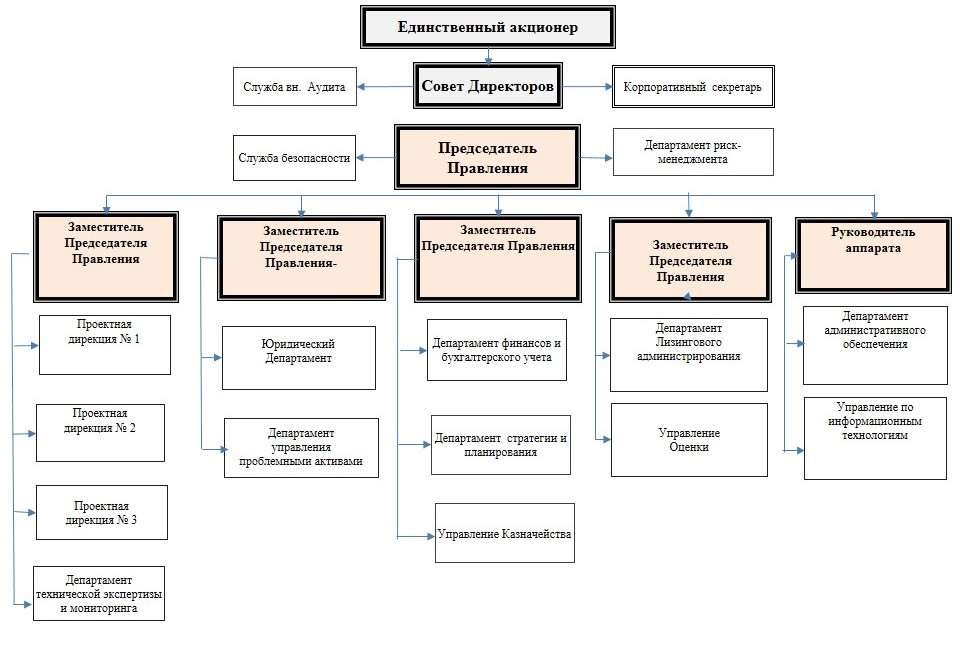

ГЛАВА 2. Анализ лизинговых операций ПАО «Сбербанк России»№ 7003\0491 Лизинг2.1. Организационно-экономическая характеристика ПАО «Сбербанк России» № 7003\0491 ЛизингПубличное акционерное общество «Сбербанк России» — это крупнейший банк России, а также Центральной и Восточной Европы, на долю которого приходится более 30% всех банковских активов страны. В группу входят 12 территориальных банков, которые отвечают за работу более 14 тысяч подразделений, функционирующих в 83 субъектах Российской Федерации. Банк имеет представительства в 22 странах мира, включая США, Великобританию, а также страны СНГ и Восточной Европы. Акционерное общество «Сбербанк Лизинг» (АО «Сбербанк Лизинг») — одна из крупнейших российских лизинговых компаний. Единственным акционером компании является ПАО Сбербанк. Компания входит в ТОП 3 лизинговых компаний страны по версии РА «Эксперт». Рейтинг кредитоспособности компании на уровне «А++» — «Исключительно высокий (наивысший) уровень финансовой устойчивости». Рейтинг от Международного рейтингового агентства Fitch Ratings «BBB-», национальный рейтинг «ААА». Региональная сеть АО «Сбербанк Лизинг» насчитывает более 55 филиалов в крупнейших городах России. Сбербанк Лизинг финансирует проекты в реальном секторе экономики с целью содействия обновлению, модернизации и расширению основных фондов российских предприятий. Клиентами компании являются предприятия крупного, среднего и малого бизнеса. Общие сведения АО Сбербанк Лизинг дополнительный офис № 7003\0491 Свердловская область, г. Полевской. ОГРН 1027739000728, дата регистрации 17.08.1993. ИНН 7707009586; КПП 503201001. Основной вид деятельности (по коду ОКВЭД-2): 65.21 - Финансовый лизинг. Дополнительные виды деятельности по ОКВЭД-2: 65.22 - Предоставление кредита; 67.13.4 - Консультирование по вопросам финансового посредничества; 71.10 - Аренда легковых автомобилей; 74.14 - Консультирование по вопросам коммерческой деятельности и управления. Структура АО Сбербанк Лизинг оптимизирована, сформирована вертикаль CIB в регионах, выделены вертикали по кредитованию, финансированию недвижимости и мониторингу кредитных операций, главным преимуществом данной структуры является контроль над реализацией проектов в соответствие со стандартами Сбербанка. Организационная структура АО Сбербанк лизинг дополнительный офис № 7003\0491 Свердловская область, г. Полевской представлена на рисунке ниже.  Рис. 5. Организационная структура офиса № 7003\0491 Органами общества являются: Общее Собрание акционеров; Совет директоров; коллегиальный исполнительный орган (Правление); единоличный исполнительный орган (Генеральный директор) Общества. Отчет о финансовой деятельности приведен в приложении 2. Органом контроля за финансово-хозяйственной деятельностью Общества является ревизионная комиссия Общества. В таблице ниже приведены результаты хозяйственной деятельности предприятия. Таблица 3 Динамика результатов деятельности АО Сбербанк Лизинг49

Таблица наглядно отражена на рисунке ниже.  Рис. 6. Диаграмма динамики показателей деятельности офиса № 7003\049150 По результатам таблицы и диаграммы можно сказать следующее. Валовая прибыль от продаж за 2021 г. увеличилась на 24,7% относительно 2019 г., что составило 20 604 300 тыс. руб. За весь анализируемый период совокупный финансовый результат вырос на 7,4% или на 526 960 тыс. руб. Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. Прибыль от продаж за 2021 г. относительно 2019 г. составила 4 699 200 тыс. руб. За весь анализируемый период финансовый результат от продаж вырос на 24,4 %. Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. По состоянию на 31 декабря 2021 года чистые активы организации значительно превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов по размеру чистых активов организации. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период свидетельствует о хорошем финансовом положении организации на этой основе. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||