Взаимодействие таможенных органов и бизнесструктур при предоставлении

Скачать 3.9 Mb. Скачать 3.9 Mb.

|

Сущность термина «коммерческие таможенные услуги»В настоящее время вопросы исследования механизмов развития общих таможенных процессов Евразийского экономического союза (ЕАЭС) и пре- доставления таможенных услуг приобретают особую актуальность. Развитие торговли и увеличение товарооборота приводит к необходи- мости улучшения качества и доступности коммерческих таможенных услуг. Оказание основных таможенных услуг заключается в таможенном оформле- нии груза, его сопровождении на таможне и помещении на склад хранения. При этом ключевое место отводится именно таможенной инфраструктуре. К вспомогательным услугам относятся: консультация таможенного брокера по различным вопросам, сертификация и аттестация товаров, таможенный аудит, экспертные и торговые услуги, согласования по уплате таможенных платежей и так далее. Все взаимодействия с посредником начинаются с за- ключения договора на предоставление услуг. Таможенные услуги – это особого рода услуги, связанные с защитой экономической безопасности государства, с обеспечением интересов нацио- нальной экономики и направленные на развитие внешнеэкономических свя- зей16. Таможенные органы и таможенные услуги являются сложными объек- тами анализа. Термин «таможенная услуга» следует рассматривать с двух сторон. Для коммерческой околотаможенной сферы таможенные услуги представляют собой «особый вид услуги, направленный на удовлетворение потребностей 16 Ворона А.А. Опыт Республики Болгария по предоставлению государственных таможенных услуг и управ- лению этими услугами // Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. 2017. № 3 (63). С. 19–22. 1.2.Сущностьтермина«коммерческиетаможенныеуслуги» участников ВЭД, сокращение времени таможенного оформления»17, а также трансакционных издержек. С точки зрения системы государственных орга- нов, предоставляющих данный вид услуг, таможенные услуги – это «направ- ление административной деятельности таможенных органов по реализации ими своих функций, которое выражается в определенных административных процедурах, осуществляемых должностными лицами таможенных органов по запросам заявителей (физических и юридических лиц) и регламентирован- ных ведомственными нормативно-правовыми актами (административными регламентами)»18. Таблица1.2 Научные подходы к содержанию понятия «таможенная услуга»

Группы таможенных услуг (ТУ) Таблица1.3

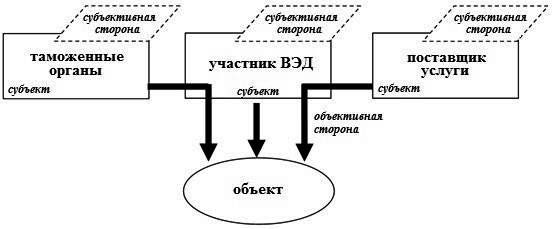

17 Воронин А.А. «Таможенная услуга»: проблемы определения, виды и направления совершенствования // novaum.ru № 9. 24.09.2017. URL: http://novaum.ru/public/p352 18 Там же. Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС Таким образом, необходимость использования когнитивного подхода к оказанию услуги в области таможенного дела связана с проведением адми- нистративных реформ и проблемами повышения потребительской полезно- сти таможенной услуги. Эффективные государственные услуги в области та- моженного дела способствуют увеличению скорости таможенных процессов, снижают издержи предпринимателей, повышают безопасность в сфере ВЭД. В любом случае, для эффективного менеджмента услуг необходима четкая постановка цели каждой услуги, видение конечного результата услуги (их формализация, даже если сам потребитель видит их нечетко), построение системы стратегического управления, обеспечивающей достижение постав- ленной цели услуги и получение потребителем требуемого результата услу- ги19. В настоящее время на рынке коммерческих таможенных услуг наблю- дается следующая тенденция: передача прав на осуществление трудоемких и сложных видов таможенных услуг в руки коммерческих организаций около- таможенной инфраструктуры. При этом наблюдается рост деклараций на то- вары, поданных таможенными брокерами от лица участников ВЭД. Коммерческие таможенные услуги – это целый ряд действий таможен- ных агентов, направленных на обслуживание заказчиков, участников ВЭД. Основная задача деятельности брокеров – эффективная таможенная очистка грузов при обязательном обеспечении экономической безопасности государ- ства. Виды таможенных услуг, оказываемых посредниками, делятся на ос- новные и вспомогательные; они могут тесно переплетаться, но только в комплекте гарантируют заказчику качественный результат. Перечень коммерческих таможенных услуг включает в себя: Консалтинг. Данная услуга позволит участникам ВЭД получить профессиональную юридическую поддержку, а также помощь во взаимоот- ношениях с таможней. Таможенный аудит. Он дает возможность юридическим лицам и индивидуальным предпринимателям проверить партнеров и подрядчиков, провести корректировку различной документации, а также подготовиться к судебным разбирательствам с таможенными или налоговыми органами. Кроме того, аудит позволяет выявить всевозможные риски для участников внешнеторговых операций. Брокерские таможенные услуги. Брокеры решают практически все вопросы, которые связаны с растаможиванием грузов, таможенными пере- возками и администрированием. Они выполняют оформление экспортных и импортных грузов, помогают в разработке документов для ВЭД, представ- ляют интересы клиента в органах таможни, оказывают международные та- моженные услуги. 19 Толикова Е.Э., Синельников Б.А. Когнитивный подход к анализу содержания понятия «таможенная услу- га» // Вестник Российской таможенной академии. 2018. №2. С. 68–74. 1.2.Сущностьтермина«коммерческиетаможенныеуслуги» Складские услуги для товаров, находящихся под таможенным кон- тролем. Хранение осуществляется на специально оборудованных складах временного хранения (СВХ), которые позволяют производить различные операции с грузами. Помимо приёма и размещения грузов СВХ дают воз- можность проводить радиационный контроль, подготавливать грузы к тамо- женному досмотру и прочее. Таможенные услуги по сертификации. Они направлены на получе- ние всевозможных лицензий, разрешений и согласований. Сертификация яв- ляется обязательным процессом для многих категорий импортируемых гру- зов, например продуктов питания, а также других товаров, способных ока- зать влияние на здоровье людей. Проанализировав таможенные услуги, их можно разделить на 7 групп. К первой группе относится деятельность, которая определяет отно- шение таможни к различным рынкам услуг (таможенные услуги на внутрен- нем рынке государственных услуг; таможенные услуги на рынке внутренних коммерческих услуг; таможенные услуги на внешнем рынке услуг, в том числе через специальных уполномоченных и таможенных представителей за рубежом). Во вторую группу входят услуги, которые составляют определенные действия или меры со стороны таможенного органа, имеющие отношение к основным и вспомогательным таможенным процедурам. ۰ Основные таможенные процедуры (таможенное оформление, хране- ние товаров на таможенном складе таможенного органа, таможенное сопро- вождение). ۰ Вспомогательные таможенные процедуры (информирование и кон- сультирование по вопросам таможенного дела; предварительное информиро- вание при перемещении товаров через таможенную границу; реестрирование таможенных посредников, банков, субъектов ВЭД; услуги таможенного аудита; экспертные услуги). К третьей группе относятся таможенные услуги, которые определя- ются своим отношением к форме их предоставления в таможенный орган (оцифрованные услуги, то есть виртуальные услуги, которые переведены в цифровой формат и поставлены путем пересылки файла по глобальной или корпоративной компьютерной сети; традиционные услуги, то есть те, кото- рые не могут быть переведены в цифровой формат и должны доставляться потребителю в обычном виде). Четвертая группа таможенных услуг связана с различными постав- щиками. В нее входят таможенная система, таможенная инфраструктура, та- моженные брокеры, таможенные перевозчики, владельцы складов СВХ, вла- дельцы магазинов беспошлинной торговли и прочие. К пятой группе относятся услуги, по видам транспорта, на котором перемещаются товары через таможенную границу (ЖД; автомобильным транспортом, морским или речным, воздушным, трубопроводным). Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС К шестой группе относятся услуги, связанные с разными способами подсчета (услуги, рассчитываемые по стоимости товара; услуги, рассчитыва- емые по весу товара; услуги, рассчитываемые по расстоянию таможенного сопровождения; услуги, рассчитываемые по твердо установленным ставкам; услуги, рассчитываемые по количеству затраченного времени; бесплатные таможенные услуги). К седьмой группе относятся услуги, разделенные по характеристи- кам видимости: видимые таможенные услуги (экспертные услуги, реестро- вые услуги, информирование и консультирование в письменном виде, ком- пьютерные программы, таможенные карты и т.д.); невидимые (информиро- вание и консультирование в устной форме или по другим каналам связи с участником ВЭД, таможенное оформление и хранение на складе и т.д.)20. Переход России на инновационный принцип развития экономики, формирование благоприятных перспектив эффективной интеграции Россий- ской Федерации в мировое хозяйство, изменение масштабов, характера и форм внешнеэкономической деятельности позволили сформировать условия для функционирования на рынке частных услуг в таможенном секторе бро- керских и различных коммерческих компаний, основной целью деятельности которых является оказание помощи клиентам в осуществлении экспортно- импортных операций. Коммерческие таможенные услуги – это один из видов околотаможенных услуг, предлагаемых участникам ВЭД таможенными бро- керами и различными коммерческими компаниями. К основным таможенным услугам, предоставляемым коммерческими организациями, можно отнести: оформление внешнеэкономических контрак- тов и паспортов сделок; подбор кодов ТН ВЭД, расчет и начисление тамо- женных платежей; получение сертификатов соответствия, происхождения, фитосанитарных, ветеринарных свидетельств; оценка таможенной стоимости отправляемых и принимаемых товаров; таможенное оформление экспортно- импортных грузов и др. В современных условиях российский рынок продол- жает развиваться, активно реагирует на изменение конкурентной среды и учитывает все более возрастающую роль коммерческих таможенных услуг и логистических услуг. Необходимо отметить, что использование услуг бро- керских фирм для минимизации затрат и издержек участников ВЭД реально работает и помогает сэкономить, так как в брокерских компаниях работают специалисты с высоким уровнем знаний особенностей таможенного деклари- рования. В связи с этим предлагается выделить понятие «состав таможенной услуги», под которым следует понимать совокупность наиболее существен- ных элементов, характеризующих рассматриваемые общественные отноше- ния как таможенную услугу. При этом необходимо отметить, что понятие «таможенная услуга», 20 Чалых Н.О. Анализ комплекса таможенных услуг, предоставляемых коммерческой организацией // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 170–173. 1.2.Сущностьтермина«коммерческиетаможенныеуслуги» несомненно, будет шире, чем «состав таможенной услуги», поскольку суще- ствует множество присущих той или иной таможенной услуге элементов и признаков, по причине разнообразия которых учитывать их все в составе не представляется целесообразным. Схематично основные элементы состава таможенной услуги в их взаимосвязи изображены на рис. 1.3). При этом таможенная услуга, соответствующая приведенному составу, является коммерческой, о чем свидетельствует указание и таможенных орга- нов, и поставщика. Если бы рассматриваемая таможенная услуга была госу- дарственной, то оба эти субъекта объединились в один, при этом упростив схему.  Рис.1.3.Основныеэлементысоставакоммерческойтаможеннойуслуги В соответствии с приведенной иллюстрацией в составе таможенной услуги можно выделить следующие основные элементы: объект – объекты таможенного контроля, товары и транспортные средства, перемещаемые через таможенную границу Евразийского экономи- ческого союза (Союза); объективная сторона – совокупность действий участника ВЭД, свя- занных с перемещением товаров и транспортных средств через таможенную границу Союза, таможенных органов, связанных с проведением таможенного контроля в отношении объекта, и поставщика услуги. Специфика объектив- ной стороны в данном случае заключается в том, что услуга предоставляется в связи с деятельностью таможенных органов; субъекты – участник ВЭД, таможенные органы, поставщик услуги в коммерческой таможенной услуге, а в государственной — таможенные орга- ны и поставщик являются одним и тем же субъектом; субъективные стороны – цели, задачи, функции и принципы дея- тельности субъектов. Для таможенных органов – предусмотренные соответ- ствующим законодательством, для участника ВЭД и поставщика – услуги, формируемые стремлением максимизировать прибыль при условии соблю- дения законодательства. Помимо основных в составе таможенной услуги могут быть выделены Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС дополнительные элементы: дополнительный объект – объект, помимо основного, также затраги- ваемый в процессе оказания услуг. Например, это могут быть паллеты, ис- пользуемые при перевозке товаров; дополнительный субъект – субъект, помимо перечисленных ранее, взаимодействующий с участником ВЭД, таможенными органами или по- ставщиком; средства оказания услуги – все используемое поставщиком при ока- зании услуги (в частности, технические средства); условия оказания услуги – место, время и обстановка, в которых ока- зывается услуга. Данный элемент не является специфическим для таможен- ных услуг, но, тем не менее, существен и часто используется в классифика- ции при разграничении отдельных видов таможенных услуг. Приведенный состав таможенной услуги не является окончательным и может быть развит и усовершенствован в перспективе. Изучение состава та- моженной услуги может представлять значительный научный интерес, преж- де всего применительно к менеджменту таможенных услуг. Среди основных направлений научно-исследовательской работы, потенциально использую- щих понятие состава таможенной услуги, можно выделить: сравнительный анализ качества таможенных услуг, предоставляемых различными подразделениями таможенных органов одной страны или тамо- женными органами разных государств; совершенствование государственных услуг, предоставляемых тамо- женными органами; управление таможенными услугами в международной цепи поставки товаров. Указанные исследовательские направления входят в сферу научной ра- боты и активно разрабатываются многими исследователями: Бойковой М.В. и Хатиповой З.Ф., Юсуповой С.Я. и Кнышовым А.В., Каимовой И.В., Макру- севым В.В. и Любкиной Е.О. Помимо научного интереса, изучение состава таможенной услуги мо- жет нести непосредственную практическую пользу. Прежде всего, это предо- ставит возможность акцентировать внимание на отдельных, наиболее суще- ственных элементах оказываемой услуги, что позволит более тщательно по- дойти к вопросам повышения качества и экономической эффективности ока- зываемой услуги. Помимо этого, понимание состава может способствовать правоохранительным целям, помогая разграничить таможенные услуги, ока- зываемые добросовестно, и правонарушения, имеющие место в сфере ВЭД21. Таким образом, под таможенными услугами необходимо понимать по- следовательность действий, которые реализуются в сфере таможенного дела с целью удовлетворения потребностей субъектов данной услуги и выражают- 21 Курихин С.В. Состав таможенной услуги как элемент менеджмента таможенных услуг // NovaUm.Ru. 2018. № 14. С. 57–60. 1.2.Сущностьтермина«коммерческиетаможенныеуслуги» ся в ускоренном и эффективном таможенном оформлении товаров, в обеспе- чении безопасности экономики государства и особенно пополнении государ- ственного бюджета. Понятийный аппарат, связанный с таможенными услугами, а также их классификация изучаются в отечественной науке уже довольно длительный период, однако это направление исследований до сих пор актуально. Тем не менее, ранее исследователями практически не предпринималось попыток выделить наиболее общие элементы и характерные признаки тамо- женных услуг. В настоящей статье предпринята попытка выделить эти эле- менты, а их совокупность объединена понятием «состав таможенной услу- ги». Также высказано предположение о научной ценности и практической пользе, которые может представлять изучение «состава таможенной услуги». Оказываемые коммерческие таможенные услуги околотаможенными субъектами помогают улучшить качество, а также способствовать модерни- зации и оптимизации системы предоставления государственных услуг. Одна- ко в то же время они находятся на стадии конкуренции с сектором таможен- ных услуг, оказываемых таможенными органами, сопровождаемых таможен- ным оформлением при предоставлении таможенных услуг определённого ха- рактера. Ниже представлен перечень основных операций, совершаемых при оказании таможенных услуг: уполномоченное лицо в области предоставления таможенных услуг, собирает и обрабатывает всю информацию, которую заинтересованное лицо отправило для таможенных целей; выполняет функции по обеспечению соблюдения запретов и ограни- чений в области таможенного дела на разглашение и передачу полученной от заинтересованного лица информации, которая представляет собой коммерче- скую, банковскую либо другую тайну, охраняемую законом государства, тре- тьим лицам, а также государственным органам; гарантирует сохранение договоров с участвующими сторонами, ко- пий деклараций и других документов, касающихся деятельности таможенно- го декларанта, в течение трех лет с даты их заключения, а именно в области таможенного оформления, для подачи по месту запроса в случае правового судебного разбирательства; предоставляет, от имени заинтересованного лица, товары и транс- портные средства для ветеринарного, фитосанитарного и экологического контроля, а также других видов государственного контроля, осуществляемых государственными органами в отношении товаров и транспортных средств, заявленных декларантом; предоставляет информацию государственным органам о транспорти- ровке товаров и транспортных средств, а также необходимых документов и информации о данных товарах и транспортных средствах; Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС присутствует при отборе проб и образцов товаров государственны- ми органами, а также выполняет другие необходимые действия для осу- ществления государственного таможенного или иных форм контроля; классифицирует товар непосредственно на основании предваритель- ного решения таможенного органа или проводит классификацию товаров сам; выполняет функции по определению таможенной стоимости товара, определяет количество товара, определяет страну происхождения товара, вы- числяет и производит уплату всех необходимых таможенных платежей; в конкретной форме заявляет точную информацию о товарах, транс- портных средствах, о выбранной таможенной процедуре, а также другую ин- формацию, необходимую для таможенного оформления товаров22; по разрешению таможенного органа декларант выполняет операции, связанные с перемещением, взвешиванием, загрузкой, разгрузкой, перегруз- кой, исправляя поврежденную в результате транспортировки упаковку, про- изводит вскрытие упаковки, в целях дальнейшей переупаковки товаров, про- изводит вскрытие помещений, контейнеров и других мест, в целях обнару- жения товаров, а также выполняет другие операции, необходимые для даль- нейшего таможенного оформления товаров; в сроки, которые установлены таможенным законодательством госу- дарства, производит уплату таможенных платежей, которые начисляются та- моженными органами, если это предусмотрено соглашением между декла- рантом и соответствующим лицом; выполняет функции по обеспечению контроля в целях соблюдения лицом таможенного законодательства государства в области нетарифных мер регулирования внешнеэкономической деятельности; придерживается порядка процесса производства таможенного офор- мления, в том числе требований о начале, а также завершении таможенного оформления, о месте, времени и процедурахнеобходимых для его непосред- ственного осуществления; выполняет функцию в области оспаривания в существующей систе- ме решений, действий или же бездействий со стороны таможенных органов и должностных лиц таможенных органов государства; при необходимости запрашивает у сотрудников таможенных органов документальное подтверждение получения для таможенного контроля ин- формации, сведений, товаросопроводительных, коммерческих и других до- кументов, отправленных соответствующим лицом декларанту в отношении товаров для дальнейшего таможенного оформления; 22 Буваева Н.Э. Международное таможенное право: учебник для магистров / под общ. ред. А.В. Зубача. – М.: Юрайт, 2016. 376 с. Сущностьтермина«коммерческиетаможенныеуслуги» с разрешения таможенного органа производит отбор пробы и образ- цов товаров, которые задекларированы; выполняет операции по проведению или обеспечению процесса ис- следования, то есть непосредственной экспертизы отобранных ранее проб и образцов декларируемых товаров в соответствии с нормами законодательства государства23; подаёт заявления о применении упрощенной процедуры таможенно- го оформления в случаях, предусмотренных нормативным законодатель- ством государства; присутствует, когда пробы и образцы товаров отбираются должност- ными лицами таможенных органов и другими государственными органами; при определении результатов экспертизы образцов и образцов, взятых этими органами, при условии, что соответствующее лицо проинформировано о со- вершении данных действий; от имени заинтересованного лица ходатайствует о предоставлении отсрочки для уплаты начисленных таможенными органами таможенных пла- тежей; предъявляет требование в порядке, установленном законодательст- вом государства, по возмещению сверхуплаченных платежей; производит действия по изменению или же дополнению информа- ции, указанной в таможенной декларации, представленной в таможенные ор- ганы для дальнейшего таможенного оформления, установленные законода- тельством государства; присутствует при осуществлении таможенными органами такой формы таможенного контроля, как таможенный досмотр заявленных в де- кларации товаров и транспортных средств; заявляет необходимую информацию таможенным органам об изме- нении таможенной стоимости декларируемых товаров. Подводя итог, следует отметить, что в логистическом процессе, кото- рый осуществляется транспортно-экспедиторскими компаниями путём пере- сечения границы Российской Федерации, где задействованы различные госу- дарственные и коммерческие структуры, роль таможенного посредничества наиболее ярко выражена и важна, способствуя тем самым эффективной и ор- ганизованной форме сотрудничества между таможенными органами и участ- никами внешнеэкономической деятельности. Совершенствование таможен- ного обслуживания напрямую зависит от повышения уровня качества предо- ставляемых таможенных услуг с учетом интересов участников международ- ной экономической деятельности. Качество предоставляемых услуг одно- значно является важнейшим стратегическим показателем конкурентоспособ- 23 Мурар В.И. Внешнеэкономическая деятельность: понятие и сущность // Актуальные проблемы гумани- тарных и естественных наук. 2014. № 12. С. 21–27. Глава1.ПредоставлениекоммерческихтаможенныхуслугвЕАЭС ности и основой улучшения экономического положения посреднических структур, функционирующих в сфере таможенного дела. |