Взаимодействие таможенных органов и бизнесструктур при предоставлении

Скачать 3.9 Mb. Скачать 3.9 Mb.

|

ГЛАВА 2. ОРГАНИЗАЦИЯ ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ТАМОЖЕННЫХ УСЛУГПонятие и виды посреднической деятельности в сфере таможенных услугВ настоящее время посредническая деятельность имеет высокую тен- денцию к развитию в России и занимает достаточно весомую нишу на рынке услуг. Согласно трактовке из словаря финансово-экономических терминов «посредническая деятельность – это экономическая деятельность, осуществ- ляемая одним лицом в интересах другого лица на основе договора поруче- ния, комиссии или консигнации либо иного аналогичного договора»40. Посредничество также представляет собой участие в разрешении во- проса третьей стороной. Отсюда вытекает определение такого субъекта отношений, как «по- средник». Согласно словарю Ожегова: «посредник – это лицо, при участии которого ведутся переговоры между сторонами»41. В экономической литературе определение данной категории участни- ков внешнеэкономических отношений звучит как «лицо, фирма, организация, оказывающие содействие в установлении контактов и заключении сделок, контрактов между производителями и потребителями, продавцами и покупа- телями товаров и услуг»42. Посредник заключает с клиентом (принципалом) посредническое соглашение, в соответствии с которым обязуется совершить в его интересах коммерческую операцию (в зависимости от условий согла- шения операция может быть совершена от имени и за счет как посредника, так и принципала) либо оказать содействие в поиске партнера. Таким образом можно сказать, что посредник – это субъект предпри- нимательских отношений, имеющий определенную организационно-право- вую форму, нацеленный на взаимовыгодные отношения с производителями и потребителями товаров или услуг и полностью и с минимальными затратами удовлетворяющий их потребности. Осуществление посреднической деятельности не менее актуально и в сфере организации таможенных услуг. На данном сегменте она более унифи- цирована и имеет более выраженный и четкий характер, направленный на удовлетворение интересов участников внешнеэкономической деятельности, непосредственно причастных к осуществлению таможенных операций. 40 Шаркова А.В. Словарь финансово-экономических терминов. – М.: Дашков и К, 2016. 41 Ожегов С.И. Толковый словарь русского языка / С.И. Ожегов, Н.Ю. Шведова. Изд. 4-е, доп., – М.: ИТИ Технологии, 2015. 42 Райзберг Б.А. Современный экономический словарь. Изд. 6-е, перераб. и доп. – М.: ИНФРА-М, 2017. Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг «Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регули- ровании в Российской Федерации и о внесении изменений в отдельные зако- нодательные акты Российской Федерации», а также Таможенный кодекс Евразийского экономического союза не дают точного определения посред- ника в сфере таможенных услуг. Если же речь идёт об организации внешне- экономических связей, при которой стороны сделки или правовых отноше- ний разделены третьей стороной, то к числу таможенных посредников, со- гласно нормативно-правовой базе, следует относить таможенных представи- телей, таможенных перевозчиков, владельцев складов временного хранения, владельцев таможенных складов и владельцев свободных складов»43. Вышесказанное свидетельствует о том, что экономическая сущность понятия «посредник» довольно сложная дефиниция, которая носит комплекс- ный характер. Данное определение представлено довольно многогранно в различных формулировках, исходя не только из области применения. Что ка- сается сферы таможенных услуг, то посредник и соответственно посредниче- ская деятельность как элементы системы, не имеют четкого определения, за- крепленного в нормативно-правовых актах, в связи с этим делается акцент на проблеме не только категориального аппарата, но и с точки зрения нормот- ворчества. Отражая специфику деятельности посредников в таможенной сфере, можно определить посредничество как отношение, позволяющее реализовы- вать множество схем по оптимизации процесса внешнеторговой перевозки и таможенного оформления грузов. В области таможенного дела с участниками внешнеэкономической де- ятельности и иными лицами, перемещающими товары через таможенную границу, активно взаимодействуют субъекты, составляющие таможенную инфраструктуру. «С точки зрения декларанта – участника внешнеэкономиче- ской деятельности, и лица реализующего права пользования, владения и рас- поряжения товаром, которым перемещается через таможенную границу, наиболее востребованными являются услуги таможенного представителя»44. «Институт таможенных представителей нацелен на эффективное взаи- модействие таможенных органов и частных субъектов, основанное на про- фессионализме и компетентности лиц, оказывающих посреднические услуги в рамках таможенного оформления, таможенного контроля, исчисления и уплаты таможенных платежей»45. Таможенный представитель (брокер) – юридическое лицо, совершаю- щее от имени и по поручению декларанта или иного заинтересованного лица 43 Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» // СПС «Консультант- Плюс». 44 Вахняк А.Ю. Таможенный представитель и его роль при оказании посреднических услуги в международ- ной торговле // Правозащитник. 2016. № 2. С. 23. 45 Вергуш К.В. Гражданско-правовая ответственность таможенного представителя// Ленинградский юриди- ческий журнал. – СПб., 2015. С.74–82. 2.1.Понятиеивидыпосредническойдеятельностивсферетаможенныхуслуг таможенные операции в соответствии с таможенным законодательством. Та- моженные представители решают практически все вопросы, связанные с та- моженным администрированием и таможенной очисткой грузов. Последний включает в себя: подготовку комплекта необходимых документов, оформле- ние и подачу декларации для получения разрешения на вывоз товара, органи- зацию временного хранения на складе, оплату государственных пошлин на экспорт/импорт продукции, получение допуска на ввоз/вывоз товара. Направления деятельности таможенного представителя Таблица2.1

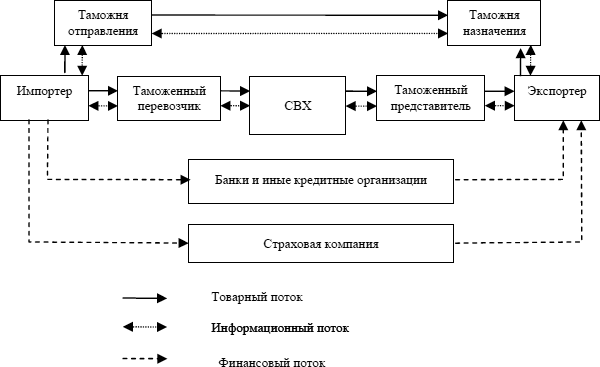

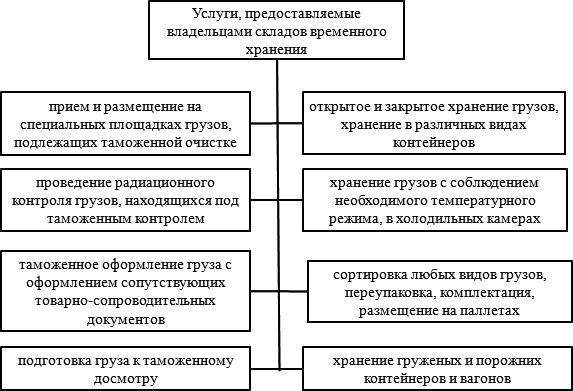

Посредническая деятельность в сфере таможенных услуг может быть представлена большим спектром направлений. Один из основных видов субъектов посреднических услуг в таможенной сфере это транспортно- экспедиторские компании и коммерческие посредники, которые имеют пол- ное или частичное право собственности на предлагаемый товар, и заключают сделки от своего имени или через третьих лиц. Главные представители этого Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг направления деятельности таможенных посредников – таможенные перевоз- чики. Таможенный перевозчик – юридическое лицо, имеющее лицензию на ведение соответствующей деятельности и занимающееся перемещением то- варов (грузов), находящихся под контролем таможни, или лицо, несущее от- ветственность за транспорт, на котором происходит перемещение грузов. Таможенный перевозчик наделен правами и обязанностями, которые он дол- жен выполнять согласно действующему законодательству. Предприятие по- льзуется услугами таможенных перевозчиков, но, получив его статус, может само осуществлять перевозки, существенно экономя денежные средства. «В настоящее время участникам ВЭД предлагается полный комплекс услуг, к основным из которых относится: подготовка необходимой докумен- тации для осуществления международных грузовых автомобильных, мор- ских, железнодорожных, авиаперевозок; страхование грузов; организация до- ставки грузов на различных условиях Инкотермс (EXW, FCA, FOB, FAS, CPT, CIF и другое); складирование грузов при контейнерных перевозках, об- работка и хранение грузов на терминалах; комплектация сборных грузов на терминалах (от паллеты до контейнера); внутрипортовое экспедирование»46. Можно сказать, что транспортно-экспедиторский сектор является клю- чевым в рамках посреднических отношений. «Этот вид деятельности представляет собой комплекс взаимосвязанных операций и услуг по транспортировке товара от производителя к потребите- лю. Ключевая задача в работе транспортного посредника – обеспечить поку- пателю наиболее выгодные, быстрые и рациональные условия транспорти- ровки груза в условиях обычных и интер- и мультимодальных перевозок»47. «В рамках последних тенденций усовершенствования деятельности транспортно-экспедиторских услуг становится приоритетным расширение сферы предоставляемых услуг для грузовладельцев, что позволяет значи- тельно снижать издержки по перевозке и доставке товара на 20–25%. Этот эффект достигается путём качественной организации не только процесса до- ставки, но и оперативного предоставления возможности пользоваться скла- дами временного хранения, своевременного страхования грузов, а также пра- вильного и быстрого таможенного оформления»48. Стоит учитывать тот факт, что в современной рыночной экономике транспортно-экспедиторские компании являются главными организаторами процесса грузоперевозки. Согласно статистическим данным, доля перевозок в общих доходах от транспортных услуг может достигать порядка 40%, 46 Борисова Е.М., Шихова Н.Н., Особенности функционирования коммерческих посредников в сфере тамо- женных услуг // Вестник Волжского университета имени В.Н. Татищева. 2018. № 3 (2). С. 52–56. 47 Consulting Industry// Consultancy.uk URL: http://www.consultancy.uk/consulting-industry 48 Ершов А.Д., Доля А.Н. Формирование таможенных услуг во внешнеэкономической деятельности // Уче- ные записки Российской таможенной академии. 2005. № 1. С. 172–180. 2.1.Понятиеивидыпосредническойдеятельностивсферетаможенныхуслуг остальные 60% приходятся на дополнительные услуги, которые оказываются различными коммерческими посредниками, в том числе таможенными. Исходя из потребностей заказчиков, стоит отметить, что транспортные услуги в сфере таможенных услуг представляют собой не только стандарт- ные процессы грузоперевозки, но и сопутствующие процессы, связанные с обработкой грузов до и после движения груза. Таким образом, транспортные услуги посредников – это целый комплекс взаимосвязанных операций, клю- чевым объектом которых является обеспечение качественной перевозки по самым выгодным условиям. Учитывая высокую конкуренцию на рынке внешнеэкономической дея- тельности, всё больше транспортных и экспедиционных компаний стремятся расширить спектр своих услуг, предлагается выполнение операций, связан- ных с хранением, страхованием, сертификацией, таможенным оформлением и экспедированием груза. Последнее является самым сложным и ответствен- ным процессом, поскольку посредник фактически становится владельцем груза на время транспортировки. Именно поэтому участники внешнеэконо- мической деятельности, сопоставляя факторы времени и стоимости услуг, отдают свое предпочтение транспортно-экспедиционной компании, оказы- вающей полный спектр посреднических услуг, и помимо процесса перевозки берёт на себя взаимодействие с таможенными органами. На основе косвенного метода в таможенной сфере в осуществлении внешнеторговой сделки могут принимать участие следующие организации: таможенные органы, таможенный представитель, склад временного хранения (СВХ), таможенный склад, свободный склад, таможенный перевозчик, стра- ховые компании, банки и иные кредитные организации. При этом следует иметь в виду, что банки и иные кредитные организа- ции, а также страховые компании не принимают непосредственного участия в товародвижении, а обеспечивают реализацию следующих функций: стра- ховые компании осуществляют страхование грузов и транспортных средств, банки и иные кредитные организации обеспечивают уплату таможенных пла- тежей. Вышеперечисленные организации предоставляют также в качестве обеспечения уплаты таможенных платежей банковские гарантии. Таким об- разом, данные организации способствуют осуществлению внешнеторговой сделки, что позволяет рассматривать их в качестве посредников в таможен- ной сфере. «Логистический подход к деятельности органов околотаможенной ин- фраструктуры, на примере склада временного хранения (рис.18), состоит в управлении движением товаров и грузов на территории складского хозяй- ства. Объектом логистики складирования выступают импортируемые либо экспортируемые грузы во время их складирования, обработки и упаковки»49. 49 Андрианов А.Ю. Использование логистических подходов в управлении складом временного хранения // Вестник университета. СПб. 2016. С. 52–55. Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг  Рис.2.1.Примерсхемыдвижениялогистическихпотоковвтаможеннойсфере Владельцы таможенных складов и складов временного хранения, как правило, предлагают следующий перечень услуг, представленных на рис. 2.2.  Рис.2.2.Услуги,предоставляемыевладельцамискладоввременногохранения Логистические функции складов осуществляются в процессе выполне- ния отдельных логистических операций. Функции склада временного хране- ния: контроль приемки, размещения и выдачи товара; обработка по принципу Понятиеивидыпосредническойдеятельностивсферетаможенныхуслуг FIFO, FEFO в соответствии с длительностью хранения, номером лота, срока- ми коммерциализации и т.д.; подлинное назначение заданий для каждого по- грузчика; радио связь и двойная проверка заданий по передвижению груза; оптимизация маршрутов передвижения погрузчиков на территории термина- ла; непосредственная обработка информации, идущей с персональных тер- миналов; подготовка отчетов (по стоку, по грузообороту, по входу/выходу, по движению товара за период и др.); отчеты показателей KPI. Таким образом, компании, осуществляющие свою деятельность в та- моженной сфере и, по сути, являющиеся неотъемлемой частью таможенной инфраструктуры в целом, называются в экономической литературе таможен- ными посредниками и занимают особое место. Нормативно-правовые акты, регламентирующие посредническую деятельность в сфере таможенных услугВ Российской Федерации институт таможенных представителей (бро- керов) существует сравнительно недавно, но тем не менее имеет тенденцию к расширению каждый год. В настоящее время деятельность таможенных представителей регла- ментируется Таможенным кодексом Евразийского Экономического союза, вступившим в силу 1 января 2018 г., и Федеральным законом от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о вне- сении изменений в отдельные законодательные акты Российской Федера- ции». Согласно Статье 397. Деятельность в сфере таможенного дела. ТК ЕАЭС: «Деятельностью в сфере таможенного дела является деятельность лиц государств-членов, связанная с оказанием услуг в качестве таможенных представителей, таможенных перевозчиков, владельцев складов временного хранения, владельцев таможенных складов, владельцев свободных складов и владельцев магазинов беспошлинной торговли, контролируемая таможенны- ми органами и регулируемая настоящим Кодексом, а в части, не урегулиро- ванной настоящим Кодексом, – регулируемая законодательством государств- членов»50. Также согласно указанной статье регламентируется деятельность юри- дических лиц, которые вправе осуществлять деятельность в сфере таможен- ных услуг, опираясь на существующее законодательство и имея членство в таможенных реестрах: «реестр таможенных представителей, реестр тамо- женных перевозчиков, реестр владельцев складов временного хранения, ре- 50 Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» // СПС «Консультант- Плюс». Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг естр владельцев таможенных складов, реестр владельцев свободных складов, реестр владельцев магазинов беспошлинной торговли»51. В главе 55 ТК ЕАЭС в статье 401 «Деятельность таможенного предста- вителя» рассматривается понятие «таможенный представитель» с точки зре- ния обязательств, которые он несёт перед таможенным органом на террито- рии определённого государства – члена ЕАЭС, включившим его в реестр та- моженных представителей. Уточняется, что вся деятельность таможенного представителя ведется на договорной основе с декларантом и на тех же требованиях и условиях со- вершения таможенных операций, что предъявляются к декларанту или иным заинтересованным лицам в рамках ТК ЕАЭС. Для того чтобы осуществлять деятельность в качестве таможенного представителя, юридическому лицу необходимо соблюдать определённые условия включения в реестр таможенных представителей. Условия включения в реестр таможенных представителей закреплены в статье 402 ТК ЕАЭС. Основными требованиями, которые предъявляются к потенциальным таможенным представителям, являются: «наличие договора страхования риска гражданской ответственности таможенного представителя, которая может наступить вследствие причине- ния вреда имуществу представляемых лиц или нарушения договоров с этими лицами, на страховую сумму, определяемую законодательством государств- членов; обеспечение исполнения обязанностей юридического лица, осу- ществляющего деятельность в сфере таможенного дела, в размере, определя- емом Комиссией, а в отношении юридического лица, сфера деятельности ко- торого в качестве таможенного представителя будет ограничена совершени- ем таможенных операций в отношении товаров, не облагаемых вывозными таможенными пошлинами и помещаемых под таможенную процедуру экс- порта, – в размере, определяемом законодательством государств-членов; отсутствие на день обращения в таможенный орган о включении в реестр таможенных представителей не исполненной в установленный срок обязанности по уплате таможенных платежей, специальных, антидемпинго- вых, компенсационных пошлин, пеней, процентов»52. Дополнительные условия включения юридического лица в реестр та- моженных представителей прописаны в Федеральном законе от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесе- нии изменений в отдельные законодательные акты Российской Федерации». Заинтересованное в положительном решении о включении в соответствую- щий реестр юридическое лицо не должно быть: – казенным предприятием; 51 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном ко- дексе Евразийского экономического союза) // СПС «Консультант-Плюс». 52 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном ко- дексе Евразийского экономического союза) // СПС «Консультант-Плюс». Нормативно-правовыеакты,регламентирующиепосредническуюдеятельность… организацией или государственным унитарным предприятием, ука- занным в части 1 статьи 274 настоящего Федерального закона; организацией, участником (членом) которой прямо или косвенно яв- ляется организация или унитарное предприятие, указанные в части 1 статьи 274 настоящего Федерального закона53. Иное дополнительное условие предусматривает отсутствие у юридиче- ского лица вступивших в силу и не исполненных в срок одного и более по- становлений по дела об административных правонарушениях. Рассмотрение статьи 404 главы 55 ТК ЕАЭС показывает, что права та- моженного представителя не ограничены, а представляют собой спектр пол- номочий, присущих лицу, интересы которого он представляет во взаимоот- ношениях с таможенными органами. Осуществляя свою деятельность, тамо- женный представитель имеет все основания требовать любую недостающую информацию для совершения таможенных процедур. Также его право рас- пространяется на выбор сферы своей деятельности, её конкретизации, выбор региона деятельности и выбор осуществления предпочтительных таможен- ных операций в отношении отдельных категорий товаров. Российское юридическое лицо, осуществляющее свою деятельность в таможенной сфере, должно в обязательном порядке зарегистрироваться в личном кабинете и выполнять предписанные обязанности: публикация на личном официальном сайте в сети Интернет актуальной информации по сто- имости предоставляемых услуг в области таможенного дела; предоставление отчётности федеральному органу исполнительной власти об опубликовании стоимости своих услуг; соблюдение ограничений сферы деятельности в слу- чае их наличия. Ведение, формирование и публикация указанных реестров таможенных перевозчиков предусмотрены статьями 398, 405, 406, 409 Таможенного ко- декса Евразийского экономического союза и осуществляются в соответствии с решением Коллегии Евразийской экономической комиссии от 11.12.2012 года № 271 «О формировании общих реестров лиц, осуществляющих дея- тельность в сфере таможенного дела, владельцев свободных складов, рези- дентов (участников) свободных (специальных, особых) экономических зон». В сферу деятельности таможенного перевозчика входит осуществление перевозки (транспортировки) груза, товара, имущества по таможенной тер- ритории Союза под таможенным контролем. Для осуществления деятельности в качестве таможенного перевозчика претендующему лицу необходимо: осуществлять свою деятельность по пере- возке грузов на момент подачи заявления не менее 2 лет; обеспечить испол- нение обязанностей юридического лица в размере 200 тысяч евро; при необ- ходимости иметь разрешительный документ на осуществление деятельности по перевозке грузов; иметь в собственности, хозяйственном ведении, опера- 53 Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» // СПС «Консультант- Плюс» Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг тивном управлении или аренде транспортные средства; отсутствие обязанно- сти по уплате таможенных платежей, пеней, процентов и т.д. Обязанности таможенного перевозчика выделены в статье 409 главы 56 ТК ЕАЭС. «Таможенный перевозчик обязан: − соблюдать условия включения в реестр таможенных перевозчиков, установленные подпунктами 2–4 пункта 1 статьи 407 настоящего Кодекса, а также законодательством государств-членов в соответствии с подпунктом шестым пункта 1 статьи 407 настоящего Кодекса; − соблюдать при перевозке товаров в соответствии с таможенной про- цедурой таможенного транзита условия и выполнять требования, установ- ленные настоящим Кодексом; − вести учет товаров, перевозимых (транспортируемых) в соответствии с таможенной процедурой таможенного транзита, и представлять таможен- ным органам отчетность о перевозке (транспортировке) таких товаров, в том числе с использованием информационных технологий, в соответствии с за- конодательством государств-членов; − не разглашать, не использовать в собственных целях и не передавать иным лицам полученную от отправителя товаров, их получателя или экспе- дитора информацию, составляющую государственную, коммерческую, бан- ковскую и иную охраняемую законом тайну (секреты), а также другую кон- фиденциальную информацию, за исключением случаев, установленных зако- нодательством государств-членов; − исполнять обязанность по уплате таможенных пошлин, налогов, спе- циальных, антидемпинговых, компенсационных пошлин в соответствии со статьями 153 и 309 настоящего Кодекса, не позднее последнего дня срока, указанного в уведомлении, направленном таможенным органом в соответ- ствии с пунктом 3 статьи 55, пунктом 3 статьи 73 и пунктом 4 статьи 270 настоящего Кодекса; − информировать таможенный орган, включивший его в реестр тамо- женных перевозчиков, об изменении сведений, заявленных им при включе- нии в реестр таможенных перевозчиков, и представлять документы, под- тверждающие такие изменения, в течение 5 рабочих дней со дня изменения таких сведений или со дня, когда ему стало известно об их изменении»54. Таможенный перевозчик, включенный в реестр, подтверждает своё по- ложение документом, который выдаётся таможенным органом. Сопряженная связь между таможенным перевозчиком и владельцами складов временного хранения, свободного и таможенного складов является подтверждением необходимости осуществления посреднических услуг в сфере таможенного дела. 54 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном ко- дексе Евразийского экономического союза) // СПС «КонсультантПлюс». 2.2.Нормативно-правовыеакты,регламентирующиепосредническуюдеятельность… Основные особенности организации посреднической деятельности вла- дельцев складов временного хранения, таможенного склада и свободного склада приведены в табл. 2.2. Таблица2.2 Особенности функционирования владельцев СВХ, ТС и СС

Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг  вести учет товаров, находящихся на складе временного хране- ния, и представлять таможенным органам отчетность о таких то- варах, в том числе с использованием информационных техноло- гий, в соответствии с законодательством государств-членов; вести учет товаров, находящихся на складе временного хране- ния, и представлять таможенным органам отчетность о таких то- варах, в том числе с использованием информационных техноло- гий, в соответствии с законодательством государств-членов;не допускать на таможенный склад посторонних лиц, не явля- ющихся работниками таможенного склада или не обладающих полномочиями в отношении товаров, хранящихся на складах, без разрешения таможенных органов; выполнять требования таможенных органов в отношении до- ступа должностных лиц таможенных органов к товарам, находя- щимся на складах; информировать таможенный орган, включивший его в реестр владельцев таможенных складов, об изменении сведений, заяв- ленных им при включении в реестр владельцев таможенных складов, и представлять документы, подтверждающие такие из- менения, в течение 5 рабочих дней со дня изменения таких сведе- ний или со дня, когда ему стало известно об их изменении; исполнять обязанность по уплате таможенных пошлин, нало- гов, специальных, антидемпинговых, компенсационных пошлин в соответствии со статьями настоящего Кодекса, не позднее по- следнего дня срока, указанного в уведомлении, направленном та- моженным органом в соответствии с пунктом 3 статьи 55 и пунк- том 3 статьи 73 настоящего Кодекса Таким образом, в настоящее время особое место в российской эконо- мике занимают посредники, функционирующие на рынке таможенных услуг. Для осуществления деятельности в сфере таможенных услуг, безусловно, необходимо знание не только в сфере таможенного законодательства, но и ряда специфических процедур, специфики и нюансов заполнения докумен- тов, обязательных для успешного проведения всех видов таможенных опера- ций. На сегодняшний день деятельность всех видов коммерческих посредни- ков, функционирующих в сфере оказания таможенных услуг, строго регла- ментирована довольно большим количеством законов и нормативно- правовых актов. Необходимо отметить, что знание нормативно-правовой базы является важнейшим условием для успешного функционирования коммерческих по- средников в рассматриваемой области деятельности, позволяющим решить множество проблем, которые по разным причинам могут возникнуть во вза- имодействии с таможенными органами, в частности, в процессе таможенного оформления груза, при возникновении ошибок в заполненной декларации, неправильном трактовании и выборе условий Инкотермс (Incoterms), несоот- ветствии оплаты и схемы таможенного оформления, что, в свою очередь, может привести к финансовым потерям, нарушениям таможенных правил из- за элементарной правовой безграмотности и чревато дополнительными де- нежными и временными затратами, срывом сроков доставки, полной или ча- стичной потерей партии товаров и т.д. Нормативно-правовыеакты,регламентирующиепосредническуюдеятельность… И именно поэтому в данной сфере особую роль играют специализиро- ванные организации таможенных посредников, которые выступают в каче- стве третьей стороны между участниками внешнеэкономической деятельно- сти и таможенными органами. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||