Управление. уиэф все вопросы и задачи. Законодательства пмр о здравоохранении и фармацевтической деятельности. Основные направления деятельности системы здравоохранения. Принципы здравоохранения в пмр

Скачать 6.4 Mb. Скачать 6.4 Mb.

|

|

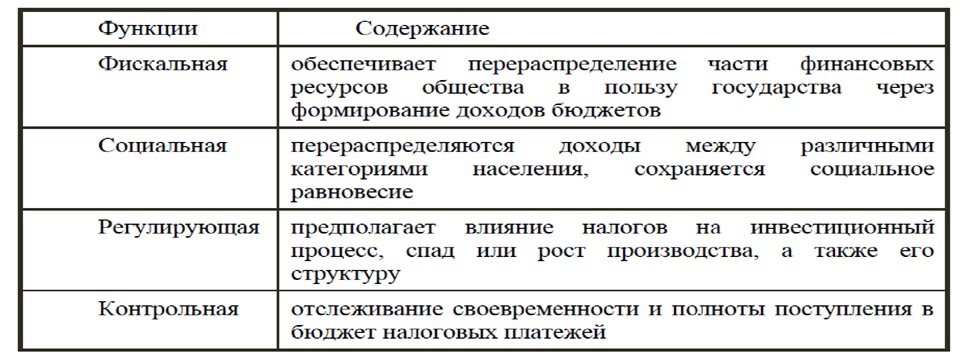

28 Планирование, как функция управления. Показатели торгово- финансового плана аптеки. Анализ и планирование рецептуры. ПЛАНИРОВАНИЕ, КАК ФУНКЦИЯ УПРАВЛЕНИЯ. Основной целью аптеки как коммерческой организации является удовлетворение спроса в товарах аптечного ассортимента и получение прибыли. Успех в достижении этой цели во многом зависит от качества прогнозирования и планирования экономической деятельности. Планирование — первый и наиболее значимый этап процесса менеджмента. На основе системы созданных планов в дальнейшем осуществляются организация запланированных работ, мотивация задействованного для их выполнения персонала, контроль результатов и их оценка с точки зрения плановых показателей. Возможности планирования в любой экономической организации, в том числе аптеке, ограничены рядом объективных и субъективных причин: Хотя планирование и является одним из способов прояснения внутренних и внешних условий деятельности, однако любой организации не по силам полностью устранить неопределенность, а значит, целиком спланировать свою деятельность. Но неопределенность рыночной среды можно контролировать. Принципы планирования Принципы планирования определяют характер и содержание плановой деятельности в экономической организации. Правильное соблюдение принципов планирования создает предпосылки для эффективной работы и уменьшает возможность отрицательных результатов планирования. Принцип единства. Принцип единства (холизма) предполагает, что планирование в любой экономической организации должно иметь системный характер, который можно описать терминами «координация» и «интеграция». Принцип непрерывности. Смысл этого принципа заключается в следующем: процесс планирования на предприятиях должен осуществляться постоянно в рамках установленного цикла; разработанные планы должны непрерывно приходить на смену друг другу. Принцип гибкости. Этот принцип заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств. Принцип точности. Любой план должен составляться с такой • степенью точности и конкретизации, какой позволяют внешние и внутренние условия деятельности организации. Принцип участия, каждый член экономической организации становится участником плановой деятельности. В зависимости от периода планирования можно выделить следующие виды планирования: -долгосрочное (перспективное); пять и более лет. -среднесрочное; (от двух до пяти лет). -краткосрочное (текущее). на очередной финансовый год Весь процесс планирования в аптечной организации можно разделить на две основные стадии: разработка стратегии деятельности (стратегическое планирование) и определение тактики реализации выработанной стратегии (тактическое планирование). Стратегическое планирование. представляет собой предвидение будущего положения предприятия, прогнозирование его места и роли в рыночной среде, а также определение основных путей и средств для достижения этого состояния. Обычно стратегическое планирование бывает рассчитано на длительный период (пять лет и более). Стратегическое планирование — это управленческий процесс создания и поддержания соответствия между целями предприятия и его потенциальными возможностями. Процесс стратегического планирования можно разбить на несколько этапов: Определение миссии организации. Формулирование целей. Анализ внешней среды. Внутренний анализ деятельности. Анализ стратегических альтернатив(стратегический анализ). Выбор стратегии. Реализация стратегии. Оценка эффективности. Стратегические ориентиры аптечной организации являются основой для формирования долгосрочных планов. Тактическое планирование. Эта стадия планирования заключается в обосновании задач и средств, необходимых для достижения стратегических целей. Оперативное планирование. представляет собой специфическую форму управления текущей деятельностью и постоянный контроль за ее ходом. АНАЛИЗ И ПЛАНИРОВАНИЕ РЕЦЕПТУРЫ. Прежде чем составлять план по рецептуре, следует провести тщательный анализ ее выполнения за отчетный год. При этом необходимо: определить реальность плановых заданий в базисном году (т.е. проанализировать качество планирования) путем детального анализа выполнения плана по рецептуре в целом и по ее видам в прошлые и отчетные годы; изучить данные о выполнении плана по рецептуре в целом и по видам, по аптечному управлению и по отдельным аптекам, аптечным пунктам; установить отклонение фактических данных от плановых; выявить факторы, повлиявшие на выполнение плана, определить размер их влияния; наметить пути повышения количества лекарств, отпускаемых по рецептам, уровня готовых лекарств, снижения сроков изготовления индивидуальной рецептуры. При анализе очень важно определить соотношение амбулаторной и стационарной рецептуры, структуру экстемпоральных лекарств, ассортимент внутриаптечной заготовки и фасовки. Анализ выполнения плана по рецептуре должен проводиться в тесной увязке с анализом численности персонала аптеки, сменности и продолжительности ее работы, численности и эффективности использования коечного фонда в лечебно-профилактических учреждениях, прикрепленных к аптеке на снабжение и т.п. Источниками анализа рецептуры являются планово-учетные формы информации (торговофинансовый план, оперативная, бухгалтерская и статистическая отчетность по форме “Отчет о выполнении плана по рецептуре и продаже товаров”), а в аптеках - дополнительно и внеучетные формы информации (кассовая книга, рецептурный журнал, накопительная ведомость по учету льготного и бесплатного отпуска лекарств отдельным категориям больных и др.) Рецептура – это объем лекарственной помощи, оказанной населению по рецептам врачей и требованиям ЛПУ. В зависимости от источника поступления рецептура делится на амбулаторную и стационарную. Амбулаторная рецептура характеризует объем лекарственной помощи, оказанной населению по рецептам врачей, в т.ч. по бесплатным и льготным рецептам. Стационарная рецептура характеризует объем лекарственной помощи, оказанной по требованиям ЛПУ и других учреждений. Рецептура аптеки планируется в количественном (натуральном) и ценностном выражении. В связи с этим план по рецептуре должен составляться на основе тщательного анализа отчетных данных за прошлые годы и изучения факторов, влияющих на объем амбулаторной и стационарной рецептуры (численность населения, количество врачей, число коек в обслуживаемых лечебных учреждениях, количество амбулаторных. 29 Сбытовая деятельность аптечной организации. Управление товарооборотом. Управление товарооборотом. Работа с ассортиментом: -планирование, -формирование -управление. Товарная политика – это комплексная стратегия процесса управления товарными запасами, направленная на повышение прибыльности бизнеса, которая предполагает оптимизацию след.процессов: управление товарным ассортиментом, закупка товара, разработка ценовой стратегии, коммуникация с покупателем. Структура ассортимента – это процентное соотношение определённых совокупностей изделий к их общему количеству. Широта ассортимента- определяется кол-вом товарных групп (товар имеющий одинаковые хар-ки по применению – для детей, для будущий мам, БАД, минеральные воды, ортопедия). Полнота ассортимента – соответствие фактического наличия видов товаров разработанному ассортиментному перечню, существующему спросу. Потребность – необходимость покупателя в товаре в приобретении. Спрос – реализованная потребность (приобретенный товар). Глубина ассортимента- определяется числом разновидностей товаров по каждому наименованию (1 действующее вещество, но в разных дозировках, ЛФ и производителей). Устойчивость или стабильность хар-ет постоянное наличие товара соответствующего вида продажи. Новизна – характеризует появление новых разновидностей товаров за определенный период времени. Ассортимент зависит от: -места расположения, -проживающих рядом людей, -наличие поликлиники или больницы. Управление товарооборотом в ЛПУ. На первом этапе определяется потребность отделений в товарах аптечного ассортимента. Ассортимент лекарственных препаратов определяется Формуляром, который должен быть разработан в каждой медицинской организации. Каждое лечебное отделение ЛПУ составляет заявку в пределах Формуляра на конкретный период (чаще всего на 1 год). Все заявки поступают в аптеку ЛПУ В коммерческой структуре ассортимент формируется на основание спроса и предложения покупателей. В государственной аптеке и при ЛПУ, применяется бюджетная система и на основании тендеров. Государство выбирает наиболее выгодные предложения, которые заключаются в соотношении цены и качества, затем заключаются договора на поставку. 30 Методические подходы к анализу и планированию объемов реализации по видам и группам товаров. См.29+ Задачи менеджмента: 1)Формирование условий наиболее полного удовлетворения спроса потребителей. Это поиск рыночной ниши на фармацевтическом рынке, заключается в формировании ассортимента для каждой аптеки, появление изучения спроса потребителей путём регистрации дифектурыпервостольниками. Обеспечение устойчивого ассортимента аптечных товаров, заклюается в проведение АВС-анализаи определяется какой ассортимент должен быть, чтобы не было отказов. Обеспечение доступной гарантированной лекарственной помощи высокго уровня обслуживания потребителей. 2)Максимизация прибыли и обеспечение её эффективного использования, реализуется путём оптимизации объёмов реализации. Запасы должны быть оптимальными . берётся во внимание расход препаратов и частота поставок. Эффиктивным управлением активами предприятия (денежные средства и товар). Виды аналогов: 1. Полные аналоги – это препараты, имеющие в составе идентичные активные вещества в одинаковой дозировке и схожие формы выпуска. (разный производитель и название) 2. Групповые аналоги – препараты, содержащие активные вещества со схожим механизмом действия и имеющие схожие формы выпуска (инг АПФ) 3. Нозологические аналоги – они доступны специалистам при назначении терапии в отсутствии препаратов первой линии. Максимизация прибыли, проведение ценовой политики, заключается в наличие не только ассортимента ЛП но и парафармацевтики с более высокой торговой наценкой. Уценка, которая позволяет недопустить списание и уничтожение ЛП. Оптимизация затрат, контроль за затратами (свет). 31 Товарное обеспечение объема реализации. Управление товарными запасами. См.29+ XYZ-анализ помогает рассчитать, сколько товара должно быть на складе, чтобы он не залёживался и приносил прибыль. Для этого анализа требуется статистика по продажам товаров за несколько месяцев, чтобы понять, насколько устойчив спрос на товар в разные периоды. XYZ-анализ выделяет товары со стабильным спросом. Для этого рассчитывается, как меняется объём продаж от месяца к месяцу. По каждой товарной группе определяется коэффициент вариации, который показывает колебание спроса за отдельно взятый период: Х — товары со стабильным спросом. Колебание от 0−10% Y — середнячки, например, сезонные товары. Колебание 10−25% Z — товары со случайным спросом. Колебание от 25% ABC-анализ — это распределение лекарственных препаратов по трем классам в зависимости от объемов их потребления на протяжении какого-либо определенного периода. Класс А —ЛС, на которые расходуется 70—80 % средств, предназначенных для закупок лекарств; класс В — ЛС среднего уровня потребления, класс С — большинство ЛС, на приобретение которых выделяют 5—10 % бюджета. Разработка мероприятий по использованию выявленных резервов – планирование объема реализации населению. Применяется метод динамических показателей это перенесение сложившихся тенденций в изменениях объемов реализации предплановом периоде на планируемый период т.е. идея экстраполяции выявленных закономерностей – будничные дни и выходные, часа времени (утром, вечером). Проходимость, временной, суммы. Все показатели должны быть в сопоставимым ценах, т.е. приведены к ценам одного года. Планирование реализации МФП ЛПУ. К основным факторам относятся: 1. Коечный фонд и эф-сть его использования. 2.Профиль ЛПУ и его специализация 3.Размер бюджетных ассигнований выделяемых ЛПУ для МФП. 4.Внебюджетные источники, используемые на приобретение товаров за счет платных услуг. Управление тов.запасами: Наблюдение(контроль, анализ), сбор информации, анализ информации, выводы, заключение, управленческое решение, планирование, корректировка. Широта ассортимента- определяется кол-вом товарных групп (товар имеющий одинаковые хар-ки по применению – для детей, для будущий мам, БАД, минеральные воды, ортопедия). Полнота ассортимента – соответствие фактического наличия видов товаров разработанному ассортиментному перечню, существующему спросу. Потребность – необходимость покупателя в товаре в приобретении. Спрос – реализованная потребность (приобретенный товар). Глубина ассортимента- определяется числом разновидностей товаров по каждому наименованию (1 действующее вещество, но в разных дозировках, ЛФ и производителей). Устойчивость или стабильность хар-ет постоянное наличие товара соответствующего вида продажи. Новизна – характеризует появление новых разновидностей товаров за определенный период времени. 32 Управление затратами. Характеристика и структура затрат аптечной организации. Экономическая деятельность аптечного подразделения заключается в необходимости возмещения затрат на фарм дея-ть и получение прибыли (торговые наложения, валовый доход, рентабельность). Затраты аптечного учреждения: 1.Издержки обращения – материальные затраты, затраты на оплату труда, отчисление на соц.нужды, амортизация основных средств, прочие издержки обращения. 2.Затраты не учитываемые в составе издержек обращения – налоги, сборы, платежи относимые на чистую прибыль, платежи по кредитам сверхустановленной ставки банком, штрафы, пени за несвоевременное перечисление налогов, прочие расходы. По хар-ру затраты подразделяются на: текущие и долговременные. Текущие затраты аптеки связанны с задачами, решаемыми в процессе хоз. Деятельности- закупка товара, транспортировка, хранение и реализация, обслуживание материально-технической базы, сод-е персонала. Долговременные затраты – инвестиции, связанные со стратегическими задачами аптеки: 1.строительство, реконструкция, приобретение новых помещений. 2.Покупка нового оборудования. 3.Приобретение нематериальных активов (программное обеспечение 1с предп.) Долговременные затраты связаны с формированием внеоборотных активов. Окупаются в течении длительного времени. Текущие затраты аптеки, как организация осуществляющая торговую деятельность, представлены в основном издержками обращения – это затраты трудовых, материальных и финансовых ресурсов на осуществление производственной дея-ти, связанной с изготовлением лекарств (издержки про-ва), а также расходы, связанные с доведением товара от производителя до потребителя (издержки обращения), выраженные в денежной форме. Целью управления затратами яв-ся обеспечение высокого качества лек. обслуживания населения и ЛПУ с наименьшими рациональными затратами. Процесс управления затратами включ. этапы: 1.Анализ издержек обращения аптеки. 2.Обоснование основных направлений экономии затрат. 3.Планирование затрат. 4.Корректировка планов. 33 Прогнозирование издержек обращения. Принципы минимизации затрат. Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Режим экономии — это система форм и методов планомерного сокращения затрат материальных, финансовых и трудовых ресурсов относительно получаемого полезного результата. Реализация мероприятий, направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек обращения. Эти мероприятия могут быть связаны с совершенствованием: торгово-технологического процесса; структуры товарооборота и процесса нормирования товарных запасов; использования материально-технической базы предприятия; организации и оплаты труда. Например, гибкая ценовая политика в аптеке, широкий ассортимент товаров, увеличение доли в товарообороте товаров с коротким периодом обращения и низким уровнем издержкоемкости обеспечат ускорение общей оборачиваемости товаров и как результат — экономию издержек обращения по отдельным статьям и в целом по аптеке. Товарная политика – это комплексная стратегия процесса управления товарными запасами, направленная на повышение прибыльности бизнеса, которая предполагает оптимизацию след.процессов: управление товарным ассортиментом, закупка товара, разработка ценовой стратегии, коммуникация с покупателем.    34 Доходы. Прибыль. Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. При́быль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Доход — это увеличение экономических возможностей для компании, а расходы — их уменьшение. Прибыль — это разница между доходом и расходами. Прибыль организации - показывает, что все расходы, полностью покрываются доходами от реализации и внереализационной деятельностью. Функции прибыли организации: -стимулирующая; . -оценочная; -инвестиционная; -налогообразующая. Валовый доход – показатель выручки от продажи товаров, услуг. Средний доход – это валовый доход от продажи единицы продукции. Предельный доход – добавочный доход, который является результатом продажи еще одной единицы продукции. Валовая прибыль – разница между реализацией в продажных и закупочных ценах. Чистая (экономическая) прибыль – разница между валовой прибылью и валовыми издержками. На величину чистой прибыли влияют следующие факторы: 1.Величина валового дохода (с увеличением валового дохода увеличивается валовая прибыль). 2.Организация сбыта (с посредниками или без). 3.Структура реализации в зависимости от товарной номенклатуры и цены. 4.Факторы, влияющие на издержки (объем и структуры реализации; цены; внедрение прогрессивных методов лекарственного обеспечения населения; тенденции предельных и средних затрат). Чистая прибыль рассчитывается в рублях. Относительным показателем является уровень чистой прибыли – рентабельность. 35 Принципы максимизации прибыли. Финансовый план. Управление доходами. Принципы максимизации прибыли: 1 принцип – сопоставление валового дохода с валовыми издержками, 2 принцип – сопоставление предельного дохода с предельными издержками. 1 принцип – сопоставление валового дохода с валовыми издержками – основан на измерении количества изготовленной или реализованной продукции на валовую прибыль. В аптеке не ведется учет реализации товаров в номенклатуре, берется среднее количество обращений и объем продаж на 1 обращение, произведение которых дает валовый доход. Строятся аналитические таблицы, в которых рассчитываются прибыль, убытки при сравнении валового дохода и валовых издержек для конкретного показателя количества обращения. Таблиц может быть несколько, для определенного уровня объема реализации на 1 обращение. Прибыль и убытки определяются путем вычитания валовых издержек и валового дохода. Используется два приема: 1.Прием максимизации прибыли применяется, когда при конкретном уровне цен по мере увеличения количества выпускаемой продукции экономическая прибыль увеличивается до определенного момента, затем уменьшается; определяют объем реализации или выпуска продукции, при котором прибыль максимальная. 2.Прием минимизации убытков применяется, если при конкретной цене все уровни объема реализации или выпуска продукции дают убытки; определяют объем реализации, при котором убытки наименьшие и меньше, чем постоянные издержки, при этом еще выгодно не закрывать предприятие, а если убытки больше постоянных издержек, лучше закрыть предприятие. При применении приема максимизации прибыли можно графически сопоставить валовый доход, валовые издержки, прибыль. Финансовый план. Финансовое планирование — это планирование доходов и направлений расходования денежных средств для обеспечения эффективной деятельности и развития организации. Финансовое планирование осуществляют посредством составления финансовых планов различного содержания в зависимости от задач и направлений использования. Исходя из этого финансовые планы могут быть перспективными, текущими и оперативными. Примером сочетания перспективного и текущего планирования является бизнес-план. Финансовое планирование имеет большое значение для хозяйственной деятельности организации, поскольку позволяет: представить стратегические и текущие цели организации в виде конкретных финансовых показателей; определить финансовые ресурсы, необходимые для выполнения целей, задач и планов организации; оценить конкурентоспособность как новых направлений деятельности, так и традиционных; получить финансовую поддержку от внешних инвесторов. Основными задачами финансового планирования на предприятии являются: обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; определение путей эффективного вложения капитала, оценка степени рациональности его использования; выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; установление рациональных финансовых отношений с бюджетом, банками и другими организациями и лицами; соблюдение интересов акционеров и других инвесторов; контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия. Финансовый план независимо от его вида предполагает три основные прогнозные оценки: прибыльности (превышают ли полученные доходы произведенные расходы); потока наличных денег (способна ли организация получать наличные средства и выполнять в срок свои финансовые обязательства); платежеспособности (имеются ли в достаточном количестве собственные средства и ликвидно ли предприятие). Управление доходами представляет собой методологию увеличения прибыли путем анализа, прогнозирования, планирования, оцен ки и контроля всех процессов организации. 36 Хозяйственный учет и его роль в системе управления. Информационная система «Учет». Формирование учетной политики. Экономическая деятельность аптечного подразделения заключается в необходимости возмещения затрат на фарм дея-ть и получение прибыли (торговые наложения, валовый доход, рентабельность). Затраты аптечного учреждения: 1.Издержки обращения – материальные затраты, затраты на оплату труда, отчисление на соц.нужды, амортизация основных средств, прочие издержки обращения. 2.Затраты не учитываемые в составе издержек обращения – налоги, сборы, платежи относимые на чистую прибыль, платежи по кредитам сверхустановленной ставки банком, штрафы, пени за несвоевременное перечисление налогов, прочие расходы. По хар-ру затраты подразделяются на: текущие и долговременные. Текущие затраты аптеки связанны с задачами, решаемыми в процессе хоз. Деятельности- закупка товара, транспортировка, хранение и реализация, обслуживание материально-технической базы, сод-е персонала. Долговременные затраты – инвестиции, связанные со стратегическими задачами аптеки: 1.строительство, реконструкция, приобретение новых помещений. 2.Покупка нового оборудования. 3.Приобретение нематериальных активов (программное обеспечение 1с предп.) Долговременные затраты связаны с формированием внеоборотных активов. Окупаются в течении длительного времени. Текущие затраты аптеки, как организация осуществляющая торговую деятельность, представлены в основном издержками обращения – это затраты трудовых, материальных и финансовых ресурсов на осуществление производственной дея-ти, связанной с изготовлением лекарств (издержки про-ва), а также расходы, связанные с доведением товара от производителя до потребителя (издержки обращения), выраженные в денежной форме. Целью управления затратами яв-ся обеспечение высокого качества лек. обслуживания населения и ЛПУ с наименьшими рациональными затратами. Процесс управления затратами включ. этапы: 1.Анализ издержек обращения аптеки. 2.Обоснование основных направлений экономии затрат. 3.Планирование затрат. 4.Корректировка планов. Виды учета: 1.Учет товара – остаток на начало месяца (в денежном выражении), сумма прихода товара в течении месяца, сумма расхода в денежном выражении, сумма остатка товара на конец месяца. 2.Учет оптовый и розничной. Оптовый на аптечном складе, розничный – апт. организации. 3.Учет Амбулаторный, безрецептурный, стационарный, мелкорозничный и экстемпоральный. Амбулаторный учет – регистрируется рецепты поликлиниками и отправляется на изготовление, учитывается кол-во рецептурных бланков и выводится учет затрат с изготовлением. Безрецептурный – по выручке, приход, расход, готовые ЛФ. Стационарный учет – по требованиям ЛПУ, кол-во флаконов, стоимость ЛФ. Мелкорозничный – товар, который отпускается организациям по безналичному расчету. Экстемпоральный – препараты ПКУ в виде субстанций, наркотических, ядовитых субстанций, и тариф. Хозяйственный учет – непрерывное количественное и качественное отражение хоз. дея-ти в процессе прои-ва и обращения, а также распределения материальных благ с целью управления и повышения эф-ти работы предприятия в целом. Во всех видах хоз.учета применяется 3 измерителя: 1.натуральный в штуках, упаковках, метрах, литрах. 2.Трудовой – минуты, часы и дни. 3.Денежный – в рублях и копейках. Виды хоз учета: 1.Оперативный. 2.Статистический. 3.Финансовый. 4.Управленческий. 5.Бухгалтерский. 1.Оперативный учет направлен на быстрое получение инф-ции в местах осуществл. хоз.операции. Яв-ся приблизительный и предназначен для наблюдения и контроля хоз. Операций. 2.Статистический – изучает массовые явления с целью анализа, планирования и прогнозирования. Общественные явления отражается с помощью наблюдения. Данные статистики контролируются гос-вом. 3.Финансовый охватывает учетную инф-цию, которая характеризует имущественное и финансовое состояние предприятия, предназначен для внешних пользователей, его данные используют банкиры, кредиторы и акционеры. 4.Управленческий учет – охватывает все виды учетной информации, которая необходима для принятия решений и контроля за производственно-финансовой дея-тью. 5.Бухгалтерский или язык бизнеса – сплошное взаимосвязанное, строго документированное количественное отражение дея-ти предприятия в тесной связи с её качественной стороны. Методика бух.учета заключается в совокупности след. элементов: 1.Документирование – письменное свидетельство о совершенной хоз. операции придающее юр. силу данным бух. учета. Должна быть подпись и печать. Накладная о покупке товара. 2.Инвентаризация- позволяет через проверку выявить фактическое состояние объектов учета (товаров, основных фондов, кадрового состава). 3.Оценка- это стоимостное отражение информации об объектах учета, выражается в денежном измерителе. Это относится к товару, основных фондов. 4.Калькуляция – способ контроля за величиной затрат и определение себестоимости единицы продукции. При экспертизе экстемпоральных рецептов. 5.Счет – способ текущего отражения объектов учета. на счете отражаются однородные хоз. ср-ва и их группировки. Счет товара полученный от поставщика, счет основных средств. 6.Двойна запись – взаимосвязанное отражение объектов учета на счетах. ЛС в качестве дезср-в – списываем и переводим как вспомогательный материал. 7.Баланс – способ отражения инф-ции об активах, капиталах, обязательствах предприятия на конкретную дату. 8.Отчетность – способ отражения результатов дея-ти предприятия. Объектами учета и управления в программе яв-ся ресурсы предприятия которые делятся на виды: 1.денежные ср-ва – наличные и безналичные, которые находятся на счетах предприятия или в его кассах, при этом учитываются в своем стоимостном выражении. 2.Обязательства -отражающие долги предприятия перед другими хозяйствующими субъектами или долги этих субъектов перед предприятием, которые также учитываются в стоимостном выражении . 3.Материальные запасы- включают в себя сырье и материалы, товары и готовую продукцию, которые нах-ся на складах предприятия и которые учитываются в стоимостном и натуральном выражении. 4.Имущество компании – материальные и нематериальные объекты, которые используются для осуществлению хоз. дея-ти предприятия, учитываются в стоимостном и натуральном выражении, включаются в эту категорию – основные ср-ва и нематериальные активы. 5.Кадровый состав - особый вид ресурсов, формально не имеющий стоимостного выражения, учитывается специальным образом. Только в натуральном выражении. Формирование учетной политики организации – формируется главным бухгалтером и утверждается главным руководителем организации. Учетная политика – совокупность способов ведения бух.учета – первичного наблюдения, стоимостного измерения текущей группировки и итогового обобщения фактов хоз дея-ти. Учетная политика должна отвечать след.требованиям: 1.Треб-я полноты отражаемой инф-и, 2. Осмотрительности. 3. приоритета содержания перед формой. 4.Непротиворечивости. 5.Рациональности. 37 Налоговая система в ПМР. Налогообложение аптечных и фармацевтических организаций. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Объектом налогообложения являются выплаты и иные вознаграждения, начисляемые аптекой в пользу физических лиц. К основным функциям налогов относят следующие:  Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы. Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы – адвалорная (в %) или специфические (в установленном размере на единицу) Налоговая база − стоимостная (в денежном выражении); − физическая (вес, объем и т.д.) или иная (шт.) характеристика объекта налогообложения + вычеты, льготы. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате + отчетные периоды. Порядок и сроки уплаты налогов. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК ПМР. Сроки уплаты налогов определяются календарной датой или истечением периода времени, а также указанием на налоговое событие, которое должно наступить или произойти, либо налоговое действие, которое должно быть совершено. Порядок уплаты налога - нормативно установленные способы и процедуры внесения налога в бюджет: − у источника (НДФЛ); − по декларации (Налог на прибыль организаций и т.д.); − в момент расходования доходов (НДС, акцизы); − в процессе потребления товаров и услуг (транспортный налог); − кадастровый (земельный налог). Основные классификации налогов. По способу взимания: − прямые (имущественные, по доходам и прибыли); − косвенные (по определенным группам товаров и по реализации). В зависимости от субъекта-налогоплательщика: − взимаемые с физических лиц; − взимаемые с предприятий и организаций; − смежные. По уровню изъятия в бюджет: − государственные − местные. Государственными налогами и сборами признаются налоги и сборы, которые обязательны к уплате на всей территории ПМР. Местными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований. Налоговым Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать государственные налоги, не указанные в Налоговом Кодексе, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных государственных и местных налогов и сборов. К государственным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 8) водный налог; 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина. К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор. К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4) система налогообложения при выполнении соглашений о разделе продукции; 5) патентная система налогообложения. 2. Налог на добавленную стоимость Налогоплательщиками налога на добавленную стоимость признаются: − организации; − индивидуальные предприниматели; − лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством о таможенном деле. Объектом налогообложения признаются следующие операции: 1) реализация товаров (работ, услуг) на территории ПМР, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. 2) передача на территории ПМР товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; 4) ввоз товаров на территорию ПМР. Не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание услуг для собственных нужд) на территории ПМР: 1) следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому МЗ ПМР: − важнейших и жизненно необходимых медицинских изделий − протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним; − технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов; − очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных); 2) медицинских услуг, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, за исключением косметических, ветеринарных и санитарно- эпидемиологических услуг. 3) услуг аптечных организаций по изготовлению лекарственных препаратов для медицинского применения, а также по изготовлению или ремонту очковой оптики и другие. Налоговый период устанавливается как квартал. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога. Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. 38 Выведение результатов хозяйственно-финансовой деятельности аптечной организации. 39 Финансовый результат. Бухгалтерский учет и отчетность. Бухгалтерский баланс. Виды хоз учета: 1.Оперативный. 2.Статистический. 3.Финансовый. 4.Управленческий. 5.Бухгалтерский. 1.Оперативный учет направлен на быстрое получение инф-ции в местах осуществл. хоз.операции. Яв-ся приблизительный и предназначен для наблюдения и контроля хоз. Операций. 2.Статистический – изучает массовые явления с целью анализа, планирования и прогнозирования. Общественные явления отражается с помощью наблюдения. Данные статистики контролируются гос-вом. 3.Финансовый охватывает учетную инф-цию, которая характеризует имущественное и финансовое состояние предприятия, предназначен для внешних пользователей, его данные используют банкиры, кредиторы и акционеры. 4.Управленческий учет – охватывает все виды учетной информации, которая необходима для принятия решений и контроля за производственно-финансовой дея-тью. 5.Бухгалтерский или язык бизнеса – сплошное взаимосвязанное, строго документированное количественное отражение дея-ти предприятия в тесной связи с её качественной стороны. Методика бух.учета заключается в совокупности след. элементов: 1.Документирование – письменное свидетельство о совершенной хоз. операции придающее юр. силу данным бух. учета. Должна быть подпись и печать. Накладная о покупке товара. 2.Инвентаризация- позволяет через проверку выявить фактическое состояние объектов учета (товаров, основных фондов, кадрового состава). 3.Оценка- это стоимостное отражение информации об объектах учета, выражается в денежном измерителе. Это относится к товару, основных фондов. 4.Калькуляция – способ контроля за величиной затрат и определение себестоимости единицы продукции. При экспертизе экстемпоральных рецептов. 5.Счет – способ текущего отражения объектов учета. на счете отражаются однородные хоз. ср-ва и их группировки. Счет товара полученный от поставщика, счет основных средств. 6.Двойна запись – взаимосвязанное отражение объектов учета на счетах. ЛС в качестве дезср-в – списываем и переводим как вспомогательный материал. 7.Баланс – способ отражения инф-ции об активах, капиталах, обязательствах предприятия на конкретную дату. 8.Отчетность – способ отражения результатов дея-ти предприятия. Виды бухгалтерского учета. 1.Управленческий. Охватывает все виды учетной информации, которая используется руководством и менеджерами организации для внутреннего управления (информация о структуре издержек обращения, степени изношенности основных средств). 2.Финансовый. Охватывает учетную информацию, которая используется не только внутри фирмы (руководством и менеджерами), но и пользователями, находящимися вне организации (налоговые и статистические органы, банки и страховые компании) 3.Налоговый. Это система сбора, обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с требованиями Налогового Кодекса. Задачи бухгалтерского учета. Сбор, обработка и отражение документации о хозяйственной деятельности организации. Систематизация данных с целью их обобщения и получения итоговой информации. Обеспечение сохранности собственности. Контроль за экономным использованием материальных, трудовых, финансовых ресурсов. Функции бухгалтерского учета. 1. Контрольная. Контроль осуществляется по следующим направлениям: − обеспечение сохранности собственности предприятия; − рациональное и эффективное использование ресурсов; − использование основных средств, амортизационных отчислений, ремонтного фонда; − деятельность различных подразделений предприятия: цехов, производств, участков и т.п.; − формирование финансовых результатов деятельности предприятия (прибыль, доход, убыток); − снижение затрат, связанных с формированием выпущенной и реализованной продукции; − финансовое состояние предприятия, а также информация о предприятиях- конкурентах; − формирование прибыли, подлежащей налогообложению, и прибыли, остающейся в распоряжении предприятия, ее использование; − составление финансовой и другой отчетности (по запросам собственников). 2.Информационная. В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений. 4.Прогнозирования. Бухгалтерская информация используется в управлении для планирования, прогнозирования, выработки тактики и стратегии деятельности организаций. Бухгалтерская отчетность представляет собой систему показателей, характеризующих хозяйственную и финансовую деятельность АО за определенный период (месяц, квартал). Бухгалтерская отчетность аптечных организаций, за исключением отчетности бюджетных организаций, состоит из: бухгалтерского баланса; отчета о прибылях и убытках; отчета об изменениях капитала; отчета о движении денежных средств; приложений к бухгалтерскому балансу; пояснительной записки. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. Финансовый результат — это разница от сравнения сумм | доходов и расходов организации. В случае превышения доходов над расходами финансовый результат выражается в форме прибыли, если же расходы отчетного периода превысят полученные доходы, то финансовый результат характеризуется как убыток организации в результате хозяйственно-финансовой деятельности. 40 (13) Инвентаризация: задачи, сроки и порядок проведения, состав инвентаризационной комиссии, документальной оформление. Определение итоговых результатов инвентаризации. Расчет и списание естественной убыли. Инвентаризация проводится в случае: 1. передачи в аренду организации 2.При продаже бизнеса 3.Перед годовым отчетом 4.При смене материально ответственных лиц (меняется руководитель аптеки, меняется 50% коллектива, по требованию одного из сотрудника). 5.При наличии факта хищению и порчи 6.Форс мажор 7.При ликвидации аптеки Результаты инвентаризации: 1.Соответствие фактического наличия документальному( книжному остатку) 2.Наличие излишек. Излишек приходуется, естественную убыль при наличии производственного отдела относят на издержки прои-ва. 3.Недостача – взымается с виновных лиц Задачи и цели инвентаризации. Установление фактического наличия, сопоставление факта и данных бух. учета , проверка отражения всех операций в документальном формате. Порядок проведения: Приказом утверждается состав инвентаризационной комиссии, указывается место проведения инвентаризации, что подлежит, и сроки проведения. Если отсутствует хотя бы 1 член комиссии результат считается недействительным. Требования к инвентаризац. комиссии – председатель (независимое лицо), члены комиссии - материально ответственные лица аптеки, представитель бухгалтерии. Документальное оформление проводится в инвентаризационных описях, составляются в 2 экземплярах. Порядок. Сначала опломбируются отдельные входы. Проверяется исправность весоизмерительного хоз-ва. Зав.аптекой подготавливает отчет на день инвентаризации. Со всех материально-ответственных лиц берется подписка о том, что все накладные приняты, все товары находятся в аптеке. Запрещается вписывать товар со слов материал-ответ лиц. При уходе инвентаризации до след. дня аптека пломбируется. Ключи от аптеки у председателя комисси. В инвентаризационной описи прописью указывают кол-во порядковых номеров на странице, кол-во ценностей в натуральных показателях ( шт, гр,л). Если есть исправления, то пишется «исправленному верить» и ставится подпись председателем комиссии. Свободные строки прочеркиваются. На ненадлежащий товар оформляется отдельная опись (заводской брак, с истекшим сроком годности). Если товар пришел во время инвентаризации, то осущ-ся его прием и в отчете после инвентаризации указывается эта сумма, и в инвентаризационной описи указывается сумма с комментарием – «товарно-материальные ценности, поступившие во время инвентаризации». На накладных председатель пишет надпись «после инвентаризации» и ставит подпись. Составляется акт результатов инвентаризации. Денежные ср-ва подлежат инвентаризации, их относят к оборотным хоз. ср-вам и их движения отражается в активе баланса. Приказ РФ 284. Расчет естественной убыли применяют только при инвентаризации в производственном отделе и только в случае выявлении недостачи. Естественная убыль - товарные потери, обусловленные естественными процессами, вызывающими изменение количества товара за счет усушки, распыления, улетучивания и т.д. (в соответствии с физико-химическими свойствами). Нормы естественной убыли - предельный размер товарных потерь, устанавливаемый нормативными документами по конкретным видам товаров. Бой, брак, порча, потери за счет истечения срока годности лекарственных средств не списываются по нормам естественной убыли. Остаток товара=остаток на начало месяца+приход-расход(в рецептурном журнале в колонке стоимость субстанций) –книжный остаток Фактический-взвешиваем все субстанции и находим стоимость. 41 Анализ результатов хозяйственно-финансовой деятельности аптечной организации. Органы контроля за хозяйственно-финансовой деятельностью. Аудит Анализу подвергаются процедуры, методы, результаты деятельности организации, в том числе во взаимосвязи со средой, в которой она функционирует. Внешние пользователи по направленности интересов могут быть разделены на две группы. Первая группа — это те, кто прямо заинтересован в деятельности предприятия: а) нынешние собственники, акционеры, инвесторы, оценивающие состояние и перспективы деятельности; б) кредиторы, нуждающиеся в определении надежности деловых связей с данным клиентом; в) налоговые органы, цель которых — проверить правильность составления отчетных документов и расчета налогов. Вторая группа — это те, кому результаты анализа нужны для защиты интересов первой группы пользователей: а) аудиторские службы, проверяющие достоверность отчетности с целью защиты интересов инвесторов; б) юристы, оценивающие возможности выполнения условий контрактов, соблюдения норм распределения прибыли; в) государственные органы, принимающие решения о лицензировании, сертификации, оценивающие состояние процессов и систем на предприятии. Внутренние пользователи ставят перед экономическим анализом цели и задачи оценки состояния, а также перспектив результативности и эффективности деятельности предприятия. Прикладной финансово- экономический анализ для этой группы пользователей является инструментом обоснования принимаемых управленческих решений, важнейшим элементом системы экономического управления. |