Управление. уиэф все вопросы и задачи. Законодательства пмр о здравоохранении и фармацевтической деятельности. Основные направления деятельности системы здравоохранения. Принципы здравоохранения в пмр

Скачать 6.4 Mb. Скачать 6.4 Mb.

|

|

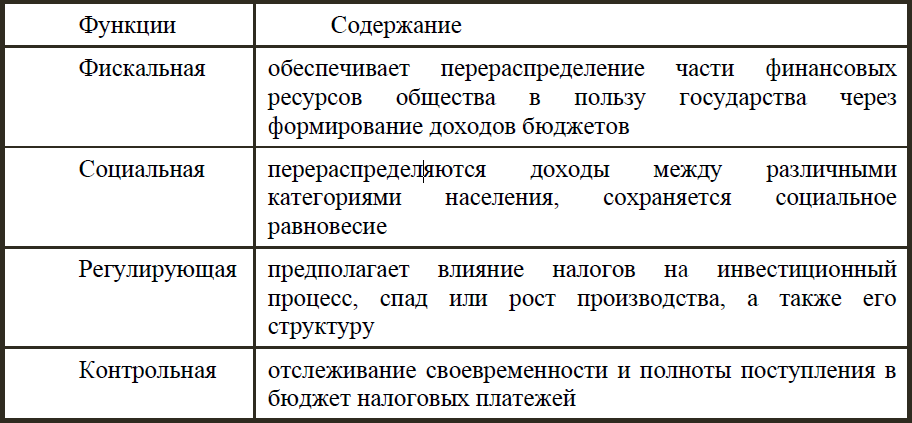

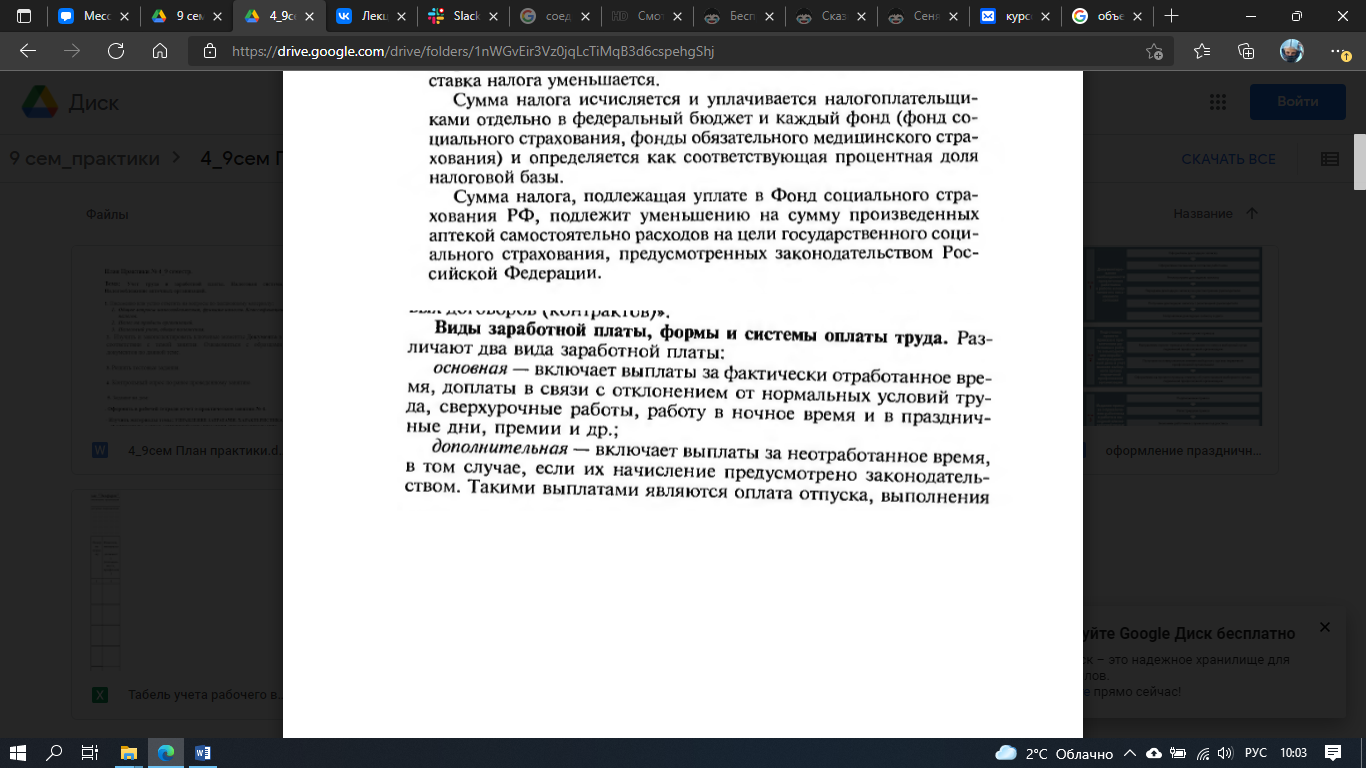

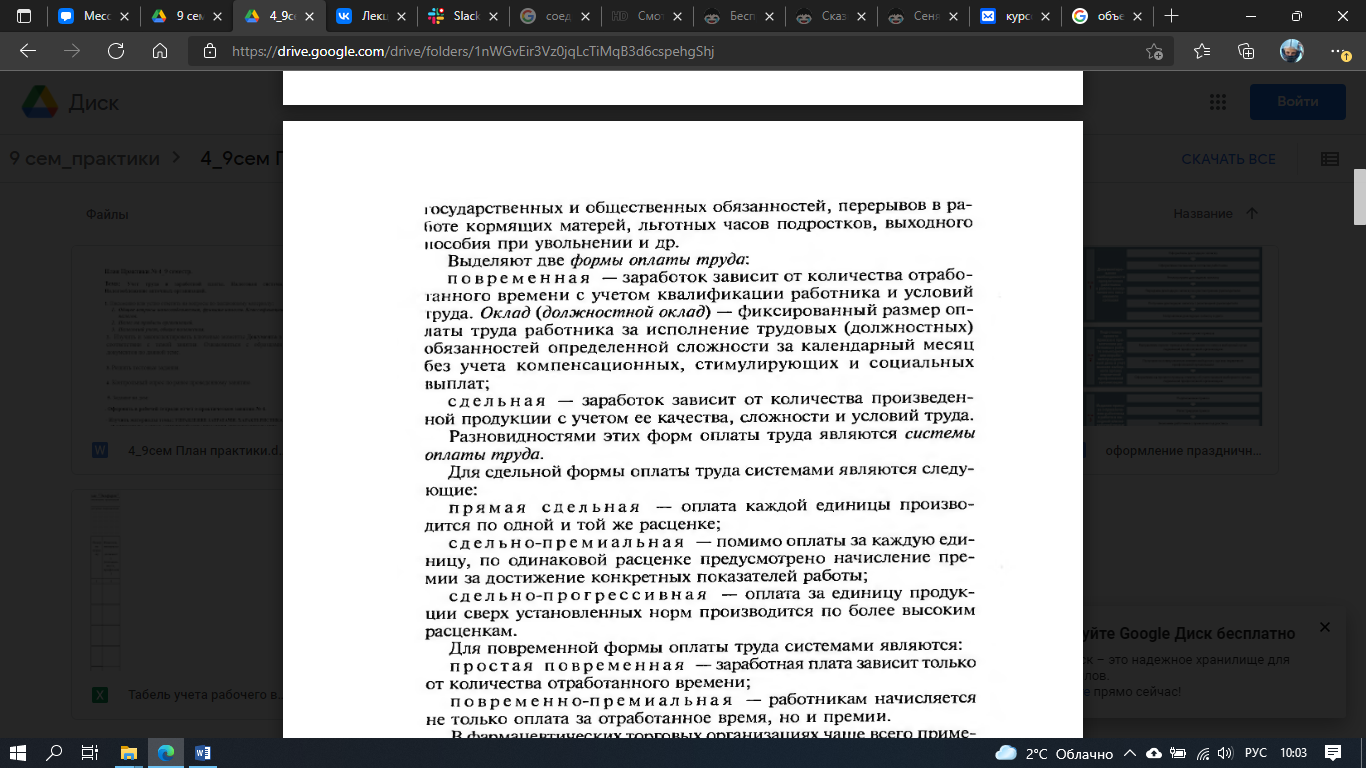

При использовании РРОк документам отчетности относятся Z-отчет, X-отчет, Периодический отчет и Отчет об использовании регистраторов расчетных операций (расчетных книжек). Z-отчет, X-отчет, Периодический отчет - данные формы отчетности распечатываются самим РРО. X-отчет - это дневной отчет без обнуления информации в оперативной памяти. Если РРО в X-отчете не указывает информацию об операциях "служебного внесения" или "служебной выдачи" сумм наличности, к X-отчету должен прилагаться любой другой отчет, содержащий данные об указанных суммах по этим операциям. Z-отчет - это дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО. Если РРО в Z-отчете не указывает информацию об операциях "служебного внесения" или "служебной выдачи" сумм наличности, к Z-отчету должен прилагаться X-отчет, при этом первым выполняется X-отчет. Если же и в распечатанном Xотчете не указана сумма "служебного внесения" или "служебной выдачи", то любой другой отчет, содержащий данные об указанных суммах по этим операциям. Периодический отчет - это отчет фискальной памяти за любой период времени с начала эксплуатации РРО. Порядком предоставления отчетности предусмотрены две отчетных формы, входящие в состав отчетности СПД: - Отчет об использовании регистраторов расчетных операций (расчетных книжек); - Справка об использованных расчетных книжках. Отчет об использовании регистраторов расчетных операций (расчетных книжек) Данный документ предназначен для отражения данных по денежным оборотам отдельно по каждому РРО, имеющемуся в СПД, а также общей суммы оборота по всем регистраторам. Данный Отчет составляется предприятием один раз в месяц и подается в налоговую инспекцию по месту регистрации СПД. Справка об использованных расчетных книжках Данный документ предназначен для отражения данных по денежным оборотам в отдельности по всем РК, имеющимся в СПД. Данная Справка составляется предприятием раз в месяц и подается в налоговую инспекцию по месту регистрации СПД. Инкассация денежной выручки организаций и индивидуальных предпринимателей осуществляется службой инкассации на основе договоров на инкассацию денежной выручки, заключенных между банком и организацией. При подготовке сумки для сдачи выручки кассир составляет препроводительную ведомость в 3х экземплярах. Один экземпляр передается инкассатору, второй вкладывается в сумку, а третий с пометкой о приеме сумки остается у кассира. 46 Учет труда и заработной платы. Налогообложение. Подналогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.  Объектом налогообложения являются выплаты и иные вознаграждения, начисляемые аптекой в пользу физических лиц.   При определении размера оплаты труда учитываются условия труда, в т.ч.: 1)особые усл труда, за кот предусмотрена оплата в повышенном размере. Тяж. Работы, раб с вредными, опасными усл труда. 2)усл работы, отклоняющиеся от норм. Сверхурочные, раб в ночное время, раб в выходные и праздничные дни. Коллективный договор – установленная форма, в котором отражается размер ЗП, выплата пособий, компенсаций, устанавливается раб. время и отпуск. срок д-я 3 года. Процедура расчета с персоналом. 1. Начисление ЗП по тарифным ставкам. Начислении премии, оплата сверхурочной работы, работа в праздничные дни, совмещение профессии, оплата отпусков. 2. Начисление удержаний – все виды налогов. 3. Сумма к выдаче. 47 Автоматизация бухгалтерского учета. Компьютерные программы. Автоматизация бухгалтерского учета – это ведение бухгалтерского учета с применением компьютеров и компьютерных программ. Автоматизация бухгалтерского учета позволяет: повысить качество, аналитичность, оперативность учета; получать отчетность в самых различных разрезах и формах, не затрачивая на это дополнительных усилий; повысить экономичность и эффективность бухгалтерского учета. Для автоматизации бухгалтерского учета требуется компьютер и программное обеспечение. В настоящее время применяют, в основном, IBM PC – совместимые компьютеры, марки Pentium, а лучше, Pentium III. В качестве программного обеспечения используется значительно более широкий спектр программ. Самыми распространенными являются: комплексные программы «1С: Предприятие», БЭСТ, ФинЭко, а также многие другие программы для автоматизации отдельных участков учета. Автоматизация бывает: локальная и полная (комплексная). Локальная – это автоматизация отдельного участка учета, полная – автоматизация бухгалтерского учета в целом. Принцип автоматизации заключается в том, что бухгалтер вводит исходные данные, а компьютер подсчитывает итоги, составляет отчетность. Этапы внедрения автоматизации бух. учета: Выбор аппаратных и программных средств. Обучение персонала. Подготовка бухгалтерского учета к автоматизации. Провести аудиторскую проверку. Пересмотреть: Организацию документооборота; План счетов и аналитические счета; Объем и содержание отчетности; Положение о бухгалтерской службе предприятия и должностные инструкции работников бухгалтерии. Настройка программы. Ввод бухгалтерских данных. Получение и распечатка отчетности. 48 Государственное регулирование отношений в сфере обращения ЛС в ПМР. Обращение МФП - разработка, исследование, определение ЛФ, гос. Регистрация, производство, товародвижение - хранение, упаковка, перевозка, стандартизация и контроль качества, продажа, маркировка, реклама, применение, уничтожение МФП. Государственное регулирование обращения медико-фармацевтической продукции осуществляется путем проведения: а) лицензирования фармацевтической деятельности; б)гос регистрации в)сертификации МФП г) аттестации специалистов д) гос. регулирования цен на МФП е) гос контроля качества, эффективности и безопасности МФП.  Государственной регистрации подлежат не включенные в Государственный регистр: а) лекарственные средства; б) изделия медицинского назначения; Государственной регистрации не подлежат лекарственные средства, изготовляемые в фармацевтических организациях по рецептам врачей и требованиям лечебно-профилактических учреждений, а также готовые лекарственные средства, расфасованные аптекой (внутриаптечная фасовка), а также парафармацевтическая продукция. Регистрационное досье для регистрации лекарственных средств, производимых на территории Приднестровской Молдавской Республики, включает следующие документы и данные: а) документ об уплате сбора за государственную регистрацию лекарственного средства. б) перечень компонентов, входящих в состав лекарственного средства, и их количество; в) инструкция по применению лекарственного средства на одном из официальных языков; г) образцы лекарственного средства; д) нормативно-техническая документация - правила организации производства и контроля качества лекарственного средства; е) методика испытания лекарственного средства или фармакопейная статья предприятия; ж) документ, подтверждающий качество лекарственного средства. Гос регулирование сферы обращения: 1. Основные фонды - лицензирование. 2.Персонал – обучение и аттестация специалистов, мед осмотры. 3.Товар – ввоз, вывоз, регистрация, сертификация, инспекцион контроль, хранения, ценообразование. 4.Деятельность- гос надзор – фармацевтическое законодательство, ценообразование, налоговая составляющая, охрана труда, правила розничной торговли. Сертификация –документальное подтверждение соответствия продукции определенным требованиям качества 3 независимой стороной. (органом по сертификации) Задачи сертификации: 1.Обеспечить доверие потребителя к качеству товаров и услуг. 2.Облегчение потребителю выбора необходимых товаров. 3.Предоставление потребителю достоверной инф-и о качестве товара. 4. Обеспечить защиту в конкуренции с несертифицированными товарами и услугами. 5.Предотвращение доступа некачественной импортируемой продукцией. 6.Влияние на развитие научно-технического прогресса. Орган по сертификации должен иметь: -Юрид. статус в соответствии с законодательством -Организац. Структуру, юрид. и эконом. возможности для обеспечения работ по сертификации (эксперты, обученный персонал с высшим образованием) -Опред. опыт работы в области испытаний, оценки качества, Работы с НД по МФП, ФС, ВФС, ГОСТы. -Материально-техническая база (помещения, оборудование) -Квалифицированный персонал (руководитель, эксперты, главные специалисты, ведущие специалисты) -Актуализированный фонд НД, регламентирующих требования к продукции в соответствии с областью аккредитации. Орган по сертификации может работать при наличии аттестата аккредитации. При Министерстве Экономического развития создан национальный Орган по сертификации продукции и услуг – занимается аккредитацией лабораторий и органов по сертификации, осуществляющей организационно-правовое руководство. Основные НД – Закон о сертификации , Закон о сертификации продукции и услуг, Порядок сертификации МФП, Перечень продукции подлежащая обязательной сертификации ,ГФ, ГОСТы, порядок аккредитации лабор.и органов сертификации. Стандартизация – соответствие ЛП с нормами, правилами, качеством со стандартами – НД, ФС, ФСП, для всеобщего и многократного использования. 49 Контрольно-аналитическая лаборатория. Для того, чтобы получить аккредитацию необходимо: Материально-техническая база (помещения, оборудование), НД, Квалифицированный персонал. Аккредитация лабораторий может быть 2 вариантов: -только на техническую компетентность (при заводе) - техническую компетентность и независимость (при органах по сертификации цкомфп) Из документов должно быть положение о Контрольно-аналитической лаборатории, Закон о стандартизации , Закон о сертификации продукции и услуг, Порядок сертификации МФП, Перечень продукции подлежащая обязательной сертификации ,ГФ, ГОСТы, порядок аккредитации лабор. и органов по сертификации, порядок выдачи сертификатов соотв. Руководство по качеству (порядок исследований всех продуктов) Оборудование: испытательное (должно иметь подтверждение безопасности), измерительное (должно быть поверено в установленном порядке). Документ, который выдает Контрольно-аналитическая лаборатория- Протокол испытаний, который включ в себя инф-цию о НД, в соответствии с которым проводились испытания, о нормах каждой характеристики продукта и результат. Протокол подписывается специалистом, который провел испытание и зав лабораторией. Контрольно-аналитическая лаборатория проводит испытания для органа по сертификации 7 (сертификация большой партии по контракту) - это испытание и сертификация партии продукции. Это значит, что в партии продукции, отбирается образец по установленным правилам, который проходит испытания в аккредитованной испытательной лаборатории с последующей процедурой выдачи сертификата соответствия. Инспекционный контроль по данной схеме сертификации не предусмотрен. Срок действия сертификата — неограничен. Испытания проводятся в соответствии с ФС (проводят отбор образцов и хранение. Образцы в теч. 3 месяцев находятся в лаборатории (контрольные образцы) и через 3 месяца возвращаются заявителю). Заведование-провизор с высшим образованием и прошедший подготовку в нац органе по сертификации. Контрольно-аналитическая лаборатория может быть в аптеке (возглавляет провизор-аналитик- контроль качества (вак)). Контрольно-аналитическая лаборатория может быть при заводе-изготовителе. Орган по сертификации должен иметь: -Юрид. статус в соответствии с законодательством -Организац. Структуру, юрид. и эконом. возможности для обеспечения работ по сертификации (эксперты, обученный персонал с высшим образованием) -Опред. опыт работы в области испытаний, оценки качества, Работы с НД по МФП, ФС, ВФС, ГОСТы. -Материально-техническая база (помещения, оборудование) -Квалифицированный персонал (руководитель, эксперты, главные специалисты, ведущие специалисты) -Актуализированный фонд НД, регламентирующих требования к продукции в соответствии с областью аккредитации. Орган по сертификации может работать при наличии аттестата аккредитации. При Министерстве Экономического развития создан национальный Орган по сертификации продукции и услуг – занимается аккредитацией лабораторий и органов по сертификации, осуществляющей организационно-правовое руководство. Основные НД – Закон о стандартизации , Закон о сертификации продукции и услуг, Порядок сертификации МФП, Перечень продукции подлежащая обязательной сертификации ,ГФ, ГОСТы, порядок аккредитации лабор.и органов по сертификации, порядок выдачи сертификатов соотв. 50 Маркетинговые информационные системы в фармации. Документальные источники информации. Фармацевтический маркетинг. Лекарственные средства относятся к категории социально значимых товаров, что оказывает большое влияние на их спрос. Сущность фармацевтического маркетинга состоит в том, что главное в нем – пациент (его нужда вылечить заболевание или поддержать свое здоровье), а не производитель лекарственных средств или посредник. Маркетинг выполняет 2 основные задачи: ориентация производства на удовлетворение существующих и потенциальных потребностей; формирование и стимулирование спроса. «Производить то, что покупается, а не продавать то, что производится» - главная формула маркетинга. Наиболее актуальным для отечественной фармацевтической службы является внедрение концепции социально-этичного маркетинга. Она предполагает достижение целей аптечной организации с учетом удовлетворения потребностей всех категорий больных и групп населения и направлена на обеспечение долговременного благополучия отдельного потребителя и общества в целом. 1.1.2 ЭЛЕМЕНТЫ МАРКЕТИНГАВ фармации они составляют «5р», то есть обозначаются пятью словами, начинающимися в английском языке на «р». Первое «р» - place – место, положение, где осуществляется контакт между продавцом и покупателем, оптовиком и посредником, заказчиком и производителем. Второе «р» - produkt – продукт, товар, продукция, т. е. аптечные товары: лекарственные средства, изделия медицинского назначения, парафармацевтическая продукция. Третье «р» - promotion –повышение, выдвижение, продвижение товара. Четвертое «р» - price – цена потребителя. Пятое «р» - people – люди, которые непосредственно связаны с реализацией товара (провизоры, фармацевты). Маркетинговая Информационная Система (МИС) – совокупность (единый комплекс) персонала, оборудования и процедур, предназначенная для сбора, обработки, анализа и распределения в установленное время достоверной информации, необходимой для подготовки и принятия маркетинговых решений. Она трансформирует данные, полученные из внутренних и внешних источников, в информацию, необходимую для руководителей и специалистов маркетинговых служб. Кроме того, МИС, взаимодействуя с другими автоматизированными системами организации, поставляет нужную информацию руководителям других служб (производственных). МИС предназначена для: – раннего обнаружения возможных трудностей и проблем; – выявления благоприятных возможностей; – нахождения и оценки стратегий и мероприятий маркетинговой деятельности; – оценки на основе статистического анализа и моделирования уровня выполнения планов и реализации стратегий маркетинга. МИС состоит из 4-х подсистем: - подсистема ввода данных, - подсистема баз данных, - подсистема поддержки управленческого решения, - подсистема отчетов. (пример CRM) Принципы работы МИС: 1) адресность; 2)непрерывность; 3) системность; 4) неизменность параметров; 5) наглядность. Маркетинговое исследование – сбор, отображение и анализ данных по разным аспектам маркетинговой деятельности. Это функция, которая через информацию связывает работников службы маркетинга с рынками, потребителями, конкурентами, со всеми элементами внешней среды маркетинга. Маркетинговые исследования связаны с принятием решений по всем аспектам маркетинговой деятельности. |