Управление. уиэф все вопросы и задачи. Законодательства пмр о здравоохранении и фармацевтической деятельности. Основные направления деятельности системы здравоохранения. Принципы здравоохранения в пмр

Скачать 6.4 Mb. Скачать 6.4 Mb.

|

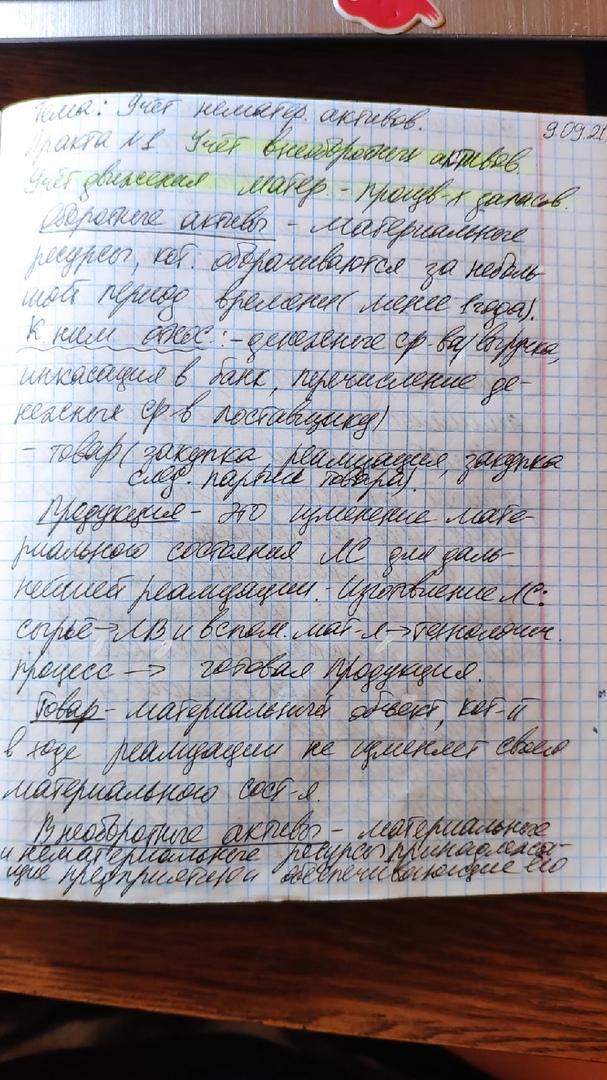

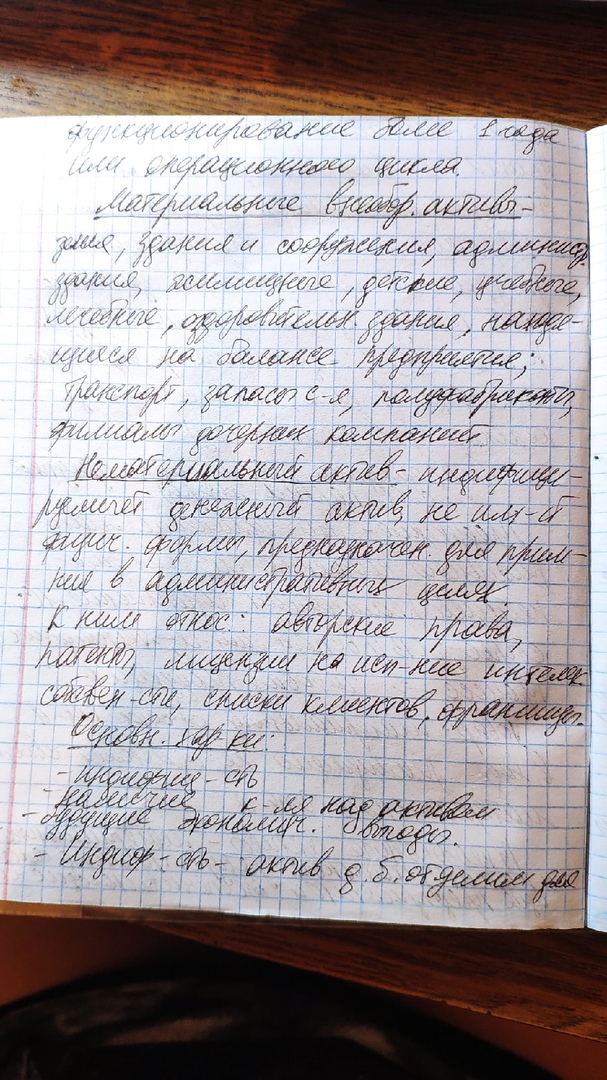

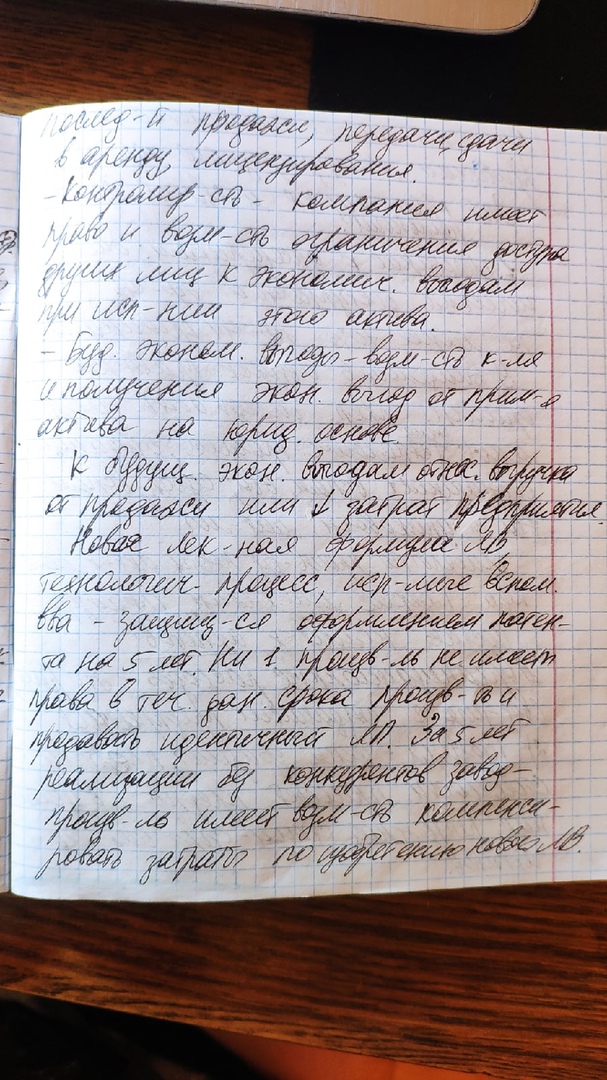

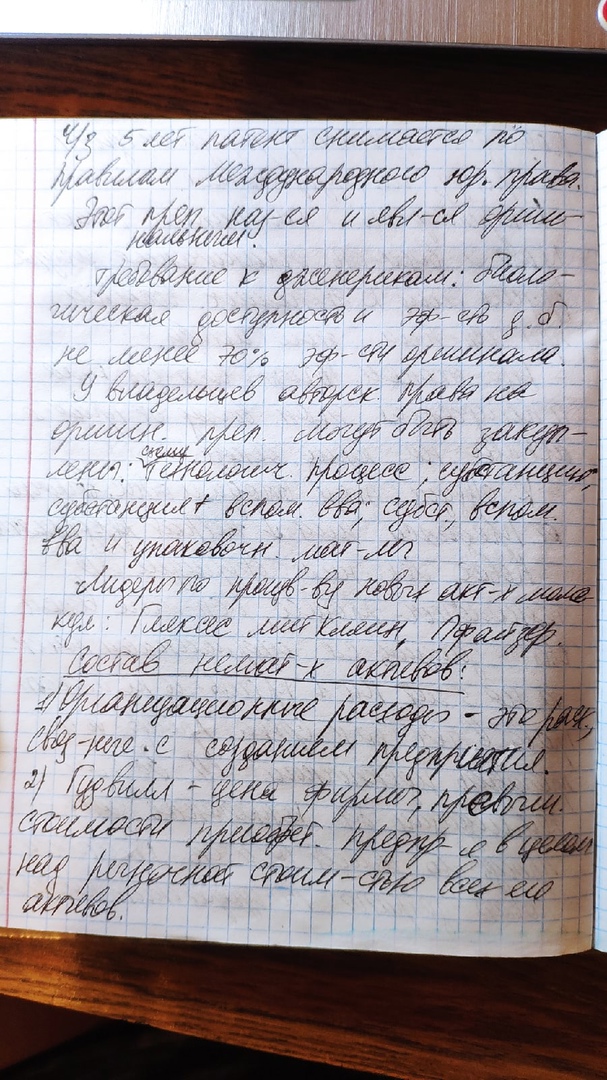

Основными элементами операционного анализа являются:структураиздержек.Суммарные затраты организации независимо от того, относятся они на себестоимость или на финансовые результаты, можно разделить на 3 основные категории: − переменные затраты (премии); − постоянные затраты -постоянная часть заработной платы и отчисления от нее, аренда, коммунальные платежи, амортизационные отчисления; − смешанные затраты- почтовые и телеграфные расходы, затраты на ремонт оборудования. операционныйрычаг(ОР) — сила влияния анализируемого фактора (издержки, цена) на прибыль. порог рентабельности (ПР) — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще нет и прибылей, валовой маржи хватает на покрытие постоянных затрат, а прибыль равна нулю. запасфинансовойпрочности(ЗФП) — разница между выручкой от реализации (или валовым доходом) и порогом рентабельности. Аудит – это услуга, предоставляемая квалифицированными в сфере финансов организациями, призванная проверить финансово-хозяйственную деятельность и бухгалтерский учет организаций или предпринимателей, позволяющая получить реальную оценку финансово-экономического состояния. Целью аудита является выявление ошибок в ведении финансовой документации и налоговой отчетности с последующей разработкой концепции по их предотвращению с минимальными потерями для организации. 42 Учет необоротных активов.       43 (14) Государственное регулирование оборота БАДов и других сопутствующих товаров аптечного ассортимента. Основные группы БАДов. Порядок сертификации. Ценообразование. Правила реализации. БАД разделяют на 3 группы: 1.нутрицевтики (корректируют рацион питания) – витамины, минералы, аминокислоты, полиненасыщенные жирные кислоты, волокна. 2.Парафармацевтики – стимулирование работы отдельных органов и систем, содержат органические субстраты: это мумие, продукты жизнедеятельности растений и животных, фиточаи, растительные экстракты. 3.Пробиотики – монокомпонентные бактерии нормофлоры, симбиотики (комплекс про и пребиотиков которые усиливают д-е друг друга. Пробиотики – бактерии или другие микроорганизмы, пре – питание для бактерий. Синбиотики – комплект пробиотиков и пребиотиков, которыми питаются пробиотики. Пробиотик +сорбент –сорбент впитывает токсичные в-ва, выделяемые бактериями. 1.Нутрицевтики разделяются на: 1. растительные препараты – модификаторы рациона. 2.Минеральные в-ва – микро и макроэлементы. Макроэлементы – их кол-во исчисляется 10 долями %- кальций, фосфор, сера, калий, натрий и магний. Микроэлементы – определяется 100 долями % - цинк, марганец, железо, хром, селен, медь, йод, кобальт, фтор. 3.Источники минеральных в-в. 4.источники витаминов 5.Препараты поливитаминные комплексные 6.Препараты моновитаминные 7.Источники полиненасыщенных жирных кислот (ПНЖК) 8.Источники балластных в-в (пищевые волокна) 9.БАД для поддержания микрофлоры толстой кишки Основная цель нутрицевтики – лечебное питание. 2.Парафармацевтики – класс биодобавок, которые по внешнему виду и д-ю схожи с ЛП. Это препараты на основе лекарственных и пищевых растений, продуктов пчеловодства и морепродуктов. Обладают общеоздоровительным, общеукрепляющим св-вом и могут применяться в целях проф-ки и в комплексном лечении болезни. К ним относятся: 1. органические и минеральные субстраты (мумие) 2.продукты жизнедеятельности пчел и животных (растительные и животные яды – мед, желчь, прополис). 3.Фиточаи и травяные сборы. 4.Растительные экстракты с высоким содержанием физиологически активных в-в (элеутерококк, женьшень, лимонник, гинкго-билоба, морские водоросли). Основная цель – активировать и стимулировать работу отдельных органов и систем. 3.Пробиотики – биодобавки в состав которых входят живые микроорганизмы и их метаболиты, которые оказывают нормализующее воздействие на состав микрофлоры ЖКТ. Пробиотические микроорганизмы – живые , непатогенные , нетоксичные микроорганизмы. Товароведческий анализ БАДов закл-ся в определении хар-к, потребительской стоимости, систематизации и контроля качества. Отличие БАД от ЛС. 1.Бад относятся к группе пищевых продуктов. 2.ЛС - в-ва или их комбинации вступающие в контакт с организмом чел-ка или животного, проникающие в органы, ткани, применяемые для проф-ки, диагностики, лечения заб-я, реабилитации, предотвращения или прерывания беременности. 3.БАДы специфически поддерживают организм в физиологических пределах, т.е. выступают как вспомогательные в-ва в комплексной терапии. 4 БАДы используются, как источник нутриентов, некоторых в-в и минералов. 5. ЛП применяют согласно показаниям к применению. 6.ЛС содержат терапевтическую дозу действующего в-ва, а БАДы физиологическую. 7.Потреблять бады может любой человек, прочитавший инструкцию и ознакомившийся с противопоказаниями. 8. БАДы не имеют жесткие огранический в рекламе, в отличии ЛС в аптеках. НД качества – сертификация и ценообразование. Для БАДов Должны выполняться требования национального законодательства и международного. Проводится дорыночный контроль. В ЕС (международного законодат) принята директива – диетические добавки. Национальное т.е. государствен. Регулирование, проводят на основании санпина по требованиям безопасности (качество ЛС в соответст. с ФС, БАД с санпином – это микробная обсемененность, сод-е тяжелых металлов, пестицидов, радиологические пок-ли безопасности, БАДы не должны содержать патогенные микроорганизмы, наркотические, психотропные в-ва, не должны содержать гормоны и антибиотики. Гос. регулирование предоставляет след. комплекс мер: 1.Наднациональное регулирование (международное) - гармонизация правовых норм в области без-ти (состав и уровень витаминов) и надлежащей маркировки БАДов (На упаковке д.б. указано не является лекарством или же БАД к пище). Нотификация – при ввозе впервые БАД в стране проверяют состав и устанавливают соот-вие треб-ям. Максимум и минимум уровни содержания сод-я витаминов и минералов. 2. Гос. регистрация - ПМР регистрация не проводится для БАД. 3. Санитарно-гигиеническая экспертиза на соотв-е БАДов треб-ям безопасности, установленным в санпине. 4. Сертификация – БАД входят в перечень продукции, подлежащей обязательной сертификации. Сертификат соответствия для БАДов. – условия хранения – температуры, влажность, состав воздуха, плесневые грибки. 5. Ценообразование –применяется свободное, которое регулируется спросом и предложением. Сопутствующие товары – детское питание (социально-значимые товары – регулируемое ценообразование), минеральные воды, медтехника, ортопедия, косметика, ср-ва гигиены, предметы ухода за больными и т.д. Большее кол-во товаров аптечного ассортимента подлежит обязательной сертификации. Правила розничной реализации. Каждый товар находящийся на витрине - снабжен ценником в верхнем правом углу. Правила работы с наличными деньгами– озвучить стоимость БАД, есть ли льготы, дает денежные ср-ва, озвучиваем эту сумму, кладем деньги отдельно, Пробиваем чек. Отдаем сдачу. Консультирование – как правильно пользоваться, не подлежат обмену и возврату. 44 (15) Персонал Аптечных организаций, современные квалификационные требования и характеристики. Принципы кадрового менеджмента. Организация рабочих мест в аптечной организации. Персонал аптечных организаций представлен след. должностями: Зав., провизор (высшее фарм. образование), фармацевт- среднее. Вспомогательные должности – фасовщик, санитарка, автоклавер – с общим средним образованием. Должностные обязанности: 1.Организация работы – характерна для руководителя. 2.Закупка, производство, контроль качества, реализация (населению, ЛПУ, сторонним организациям). Квалификационные треб-я: у специалистов д.б. документы: 1. диплом о фарм. образовании (обязательное). 2.Сертификат специалиста (обязательное)- подтверждается каждые 5 лет. 3. Курсы усовершенствования – проходят обязательно каждые 5 лет. 4.Наличие категории (необязательное) м.б. категория 2, 1 и высшая. Для получения категории в аттестационную комиссию минздрава необходимо предоставить отчет о работе за последние 3 года и подтвердить свои знания во время аттестации. Высшая категория присваивается провизору при наличии печатных работ. Менеджмент нужен для определения и постановки целей, их достижения при помощи людей и ресурсов, координации и контроля. Менеджмент -это управленческая деятельность, представляет с собой совокупность след. факторов: планирование, постановка целей, организация бизнес процесса, координация, мотивация и контроль. В законе о фарм.дея-ти установлены след. Требования к персоналу: 1.-Заведование аптекой осуществляется провизором с высшим фарм. образованием и сертификатом специалиста. -Заведование фарм.пунктом, открытым от функционирующей аптеки или от аптечного склада, осущ. провизор или фармацевт со сертификатом специалиста. -Заведование фарм.пунктом, яв-ся самостоятельным лицом -только провизор с высшим фарм. образованием. -Заведование аптечным киоском – провизор или фармацевт без представления треб-й к стажу работы и категории. 2.В фарм.пунктах и аптечных киосках в сельских местностях (сейчас и в городе можно) разрешается работать в должности фармацевта специалистами, имеющим высшее или среднее медицинское образование. Стаж не менее 5 лет, прошедшим курсы повышения квалификации провизоров или фармацевтов. 3.Не реже 1р в 5 лет Специалист должен пройти курсы повышения квалификации. Фарм. работникам могут устанавливаться квалификационные категории. 4.В фарм организации должны быть утвержденные должностные инструкции утвержденные директоров на специалистов, дея-ть которых непосредственно связана с изготовлением ЛС, розничной реализацией МФП, в которых изложены основные ф-ции, проф. Знания, компетенция. 5. Численность фарм и вспомогат. Персонала зависит от интенсивности и объема работ, осущ-мых фо. 6.В своей деятельности сотрудники фо должны руководится действующими Нормативными актами в области фарм деят-сти, правилами внутреннего трудового распорядка и др. нормат. треб-ями. 7.Запрещается работа в фарм. организации в отсутствии фарм. работника. Организация рабочих мест в аптечной организции. 1. Треб-я к микроклимату. Температура воздуха – комнатной 16-25 , влажность 40-70%, освещенность в торговом зале -200 люкс, в отделе готовых форм 300 люкс, в фасовочной 500люкс. 2.Помещения должны соответствовать 650 приказу. Санит-гигиенич нормам. 3.Оборудование – для аптечной орг-и готовых форм и рецептурного отдела д.б. защитное стекло между специалистом и покупателем, безопасное рабочее место с общими требованиями по охране труда и техники безопасности. -Для производств. отдела - вредные условия труда. Рабочий день 7 часов. Положено молоко пол литра в смену. Рабочие места фармацевта по изготовлению и провизора по контролю качества (провизор-аналитик, провизор-технолог), место фасовщика, санитарки-мойщицы, автоклавера. Оборудование производ. отдела – бюреточная установка, мазешалка, сушильные шкафы, автоклав, сухожаровой шкаф для подготовки натрия хлорида к применению в качестве субстанции для инфузий. Дистиллятор апирогенный. Оплата труда. Виды ЗП: Основная и дополнительная . Формы оплата труда – повременная (оклад) и сдельная (количество изготовленных ЛФ). Условия труда – особые (тяжелые), вредные (производ. отдел) и опасные. -Условия работы с отклонением от нормальных- выполнение работы разл. квалификации – зав. И по отпуску рецептов. Совмещение профессий – фармацевт и кассир. Сверхурочные – работа сверх графика, в ночное время, в праздничные дни. Коллективный договор – установленная форма, в котором отражается размер ЗП, выплата пособий, компенсаций, устанавливается раб. время и отпуск. срок д-я 3 года. Процедура расчета с персоналом. 1. Начисление ЗП по тарифным ставкам. Начислении премии, оплата сверхурочной работы, работа в праздничные дни, совмещение профессии, оплата отпусков. 2. Начисление удержаний – все виды налогов. 3. Сумма к выдаче. График работы – документ определяющий распорядок работы организации и ее сотрудников. Учетный период – это период времени, который может равняться месяцу, кварталу или другому периоду, но не может быть больше одного года. Именно за этот период времени работник должен отработать нормальное число рабочих часов, а если фактически работник отработал больше, то это, скорее всего, будет сверхурочная работа. Правила внутреннего трудового распорядка (ПВТР) регламентируют режимы рабочего времени и времени отдыха всех категорий занятых в организации сотрудников. 45 Учет движения денежных средств и расчетных операций Регистратор расчетных операций (РРО) - устройство или программно-технический комплекс, в котором реализованы фискальные функции и которое предназначено для регистрации расчетных операций при продаже товаров (предоставлении услуг), операций по купле-продаже иностранной валюты и/или регистрации количества проданных товаров (предоставленных услуг). Все операции, которые проводятся с наличными в аптеках, называются кассовыми и делятся на приходные и расходные. Приходные и расходные кассовые операции оформляются приходными и расходными кассовыми ордерами (далее ПКО и РКО), которые регистрируются в журнале регистрации кассовых ордеров. В приходных и расходных кассовых ордерах указывается основание для их составления и указываются прилагаемые к них документы. Прием и выдача наличности по кассовым ордерам может проводиться только в день их составления, при этом исправления в кассовых документах запрещаются. Приходные кассовые операции -реализация лекарственных средств и других товаров аптечного ассортимента; -выручка мелкорозничной сети; -поступление средств на выплату аванса, зарплаты и других видов выплат; -возврат неиспользованных подотчетных сумм; Расходные кассовые операции -сдача выручки для зачисления на текущий счет; -оплата закупленного у населения лекарственного растительного сырья; -оплата закупленной у населения аптечной посуды; -оплата закупленного товара для хозяйственных и других потребностей; -выдача наличных денег под отчет и др. Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. Выдача наличных денег из касс предприятия производится по расходным кассовым ордерам или надлежаще оформленным иным документам (платежным или расчетноплатежным ведомостям, заявлениям на выдачу денег, счетам и проч.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег подписываются руководителем, главным бухгалтером или лицами на это уполномоченными. Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге, контроль за правильным ведением которой осуществляет главный бухгалтер предприятия. Для расчетно-кассового обслуживания между предприятием и банком должен быть заключен соответствующий договор, предусматривающий права и обязанности сторон. После подписания договора о расчетно-кассовом обслуживании банк должен открыть клиенту расчетный счет, который является основным счетом предприятия, учреждения или организации. |