Организация контроля за закупками на предприятии. дипломная работа. 1. 1 Роль и задачи закупочной деятельности на предприятии, исследование товарных рынков

Скачать 435.77 Kb. Скачать 435.77 Kb.

|

|

Рисунок 3.1 – Основные направления контроля эффективности использования МПЗ Примечание – Источник: собственная разработка С целью снижения общих затрат (на хранение, размещение и связанных с нехваткой запасов для производства) на обеспечение предприятий промышленности запасами предлагается использовать логистические системы управления запасами в совокупности с моделью экономически обоснованного размера заказа (модель EOQ) и системой «АВС», согласно которой запасы необходимо разделить на три группы «А, В и С» в зависимости от их стоимости и степени важности для производства. На основании изучения преимуществ и недостатков логистических систем управления запасами предлагается следующая схема оптимизации запасов на предприятии (Таблица 3.1). Таблица 3.1 –Схема оптимизации запасов

Примечание – Источник: собственная разработка Наибольшее внимание необходимо уделить запасам группам «А» и «В», для которых целесообразно разрабатывать научно-обоснованные нормативы. Для запасов группы «В» предлагается использовать систему с фиксированным интервалом времени между заказами, суть которой заключается в том, что заказы производятся в строго равные промежутки времени в текущем периоде. Для группы «А» предлагается использовать систему с установленной периодичностью пополнения запасов до постоянного уровня. Отличие данной системы от предыдущей в том, что заказы производятся не только с установленной периодичностью, но и при достижении ими страхового уровня, поэтому данная система позволяет не только избежать завышения запасов, но и их дефицит в случае достижения ими порогового уровня. Данная система эффективна при значительных колебаниях в поставке и потреблении запасов. При создании сезонных запасов необходимо учитывать следующие факторы (таблица 3.2). Таблица 3.2– Факторы, влияющие на создание сезонных запасов

Примечание – Источник: собственная разработка Обобщение современной практики по управлению дебиторской задолженностью позволило выявить целесообразную схему взаимодействия между подразделениями предприятия, согласно которой за продажи и поступления несет ответственность коммерческий отдел, финансовый отдел обеспечивает информационно-аналитическое обслуживание, а юридическая служба – юридическое сопровождение (оформление договоров и обращения в суд). С учетом данной схемы разработан вариант регламента действий персонала по инкассации дебиторской задолженности на предприятиях промышленности (таблица 3.3). Таблица 3.3 –Регламент действия персонала по инкассации дебиторской задолженности

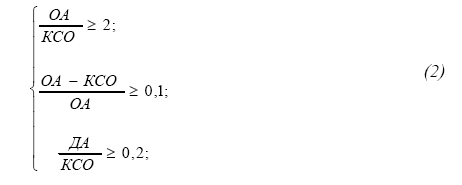

Примечание – Источник: собственная разработка Исследование распространенных моделей управления денежными средствами Баумоля и Миллера-Орра выявил их общий недостаток, это отсутствие расчетов параметра страхового запаса денежных средств, ориентируясь на который предприятия смогут поддерживать необходимый уровень платежеспособности. В связи с этим можно предложить расчет размера страхового запаса денежных средств исходя из ожидаемого однодневного расходования денежных средств, умноженный на период (Д), необходимый для конвертации ценных бумаг в денежные средства: (формула 3.1)  (3.1) (3.1)где Н – страховой размер денежных средств; КСО – краткосрочные обязательства; ПОКСО – период оборота краткосрочных обязательств; С целью недопущения "кассового разрыва" на предприятии предлагается составлять бюджеты движения денежных средств с разбивкой на месяц, квартал, полугодие и год, суть которых заключается в разнесении крупных расходов и доходов равномерно на весь период. Управление структурой капитала на предприятии предлагается проводить по следующим этапам: 1. Определение средневзвешенной стоимости капитала предприятия; 2. Расчет эффекта финансового левериджа; 3. Определение допустимого уровня финансового риска; 4.Определение схемы финансирования (полное самофинансирование, смешанное финансирования); 5. Минимизация средневзвешенной стоимости капитала и поддержание ее оптимальной структуры в процессе деятельности предприятия. Таким образом, мы обосновали расчет нормального размера кредиторской задолженности, ориентируясь на который предприятие сможет поддерживать рекомендованный уровень платежеспособности и финансовой устойчивости, а также выявлять резервы "безопасного" увеличения кредиторской задолженности. Платежеспособность и финансовая устойчивость предприятия возможна при значении коэффициентов абсолютной ликвидности – от 0,2 до 0,25, текущей ликвидности – от 1 до 2, и обеспеченности текущей деятельности собственными оборотными средствами - от 0,1 до 0,5. Пределы значений коэффициентов определены на основе нормативных документов и практики применения коэффициентов, как в РБ, так и за рубежом. Реальная величина значения коэффициента определяется с учетом финансового состояния предприятия и его текущих целей и задач. Для предприятия предлагается использовать значение коэффициента абсолютной ликвидности на уровне - 0,2, текущей ликвидности – 2 и обеспеченности текущей деятельности собственными оборотными средствами – 0,1. При проведении расчетов автор исходил из данных ограничений. В основу расчета положена система неравенств для нахождения размера кредиторской задолженности: (формула 3.2)  (3.2) (3.2)где ОА - оборотные активы; КСО - краткосрочные обязательства; ДА - денежные средства и краткосрочные финансовые вложения; ДЗ – дебиторская задолженность; З - запасы с НДС; ЗиК - краткосрочные займы и кредиты; КЗ - кредиторская задолженность; С учетом того, что ОА = (ДЗ + З + ДА) и КСО = (КЗ + ЗиК), решение данной системы в виде ограничения на размер кредиторской задолженности будет выглядеть так. В качестве нормативных значений для вышеперечисленных коэффициентов использованы среднеотраслевые показатели, что позволит оценить положение анализируемого предприятия по сравнению со средним в отрасли. Согласно методу динамической рейтинговой экспресс-оценки, комплексный показатель рассчитывается следующим образом: (формула 3.3)  (3.3) (3.3)Таким образом, выявлена прямая зависимость размера нормальной кредиторской задолженности от размера оборотных активов и обратная зависимость от размеров краткосрочных займов и кредитов. Оценку эффективности управления конкурентными преимуществами предлагается проводить по следующей последовательности шагов: 1. Построение прогнозного баланса; 2. Расчет прогнозных показателей финансового состояния; 3. Расчет комплексного показателя оценки финансового состояния. Для комплексной оценки изменения финансового состояния исследуемого предприятия предлагается использовать метод динамической рейтинговой экспресс-оценки. Расчет комплексного показателя целесообразно проводить на основе небольшого количества показателей, были определены пять из них: коэффициент текущей ликвидности (Кт.л.), автономии (Кавт.), обеспеченности текущей деятельности СОС (Косос), рентабельности активов (Кра) и оборачиваемости активов (Коа). Данный набор коэффициентов, по нашему мнению, отражает наиболее важные характеристики финансового состояния предприятия как платежеспособность, финансовая устойчивость, рентабельность и деловая активность. Следует проанализировать экономический эффект от внедрения предложенных мероприятий. Таблица 3.4 –Расчет экономического эффекта от внедрения предложений по созданию систем управления запасами и дебиторской задолженностью

Примечание – Источник: собственная разработка Таким образом, при внедрении предложений в СП «Санта Бремор» ООО экономический эффект составит 376278,7 млн. руб. против 361651,1 млн. руб. при отсутствии внедренных мероприятий. Этек. = 376278,7 – 361651,1 = 14627,6 млн. руб. Таким образом, текущий эффект от внедрения предложений составит 14627,6 млн. руб. При предложенном порядке распределения прибыли предприятия внутренние темпы роста составят: ВТР0 = 3,1 * (1- 0,85) = 0,46 ВТР1 = 3,1 * (1-0,50) = 1,55 Рентабельность собственного капитала СП «Санта Бремор» ООО составит: Rcc1 = 3,1 + 1,55 = 4,7 В табл. 3.5 представлена структура единовременных затрат на внедрение отдела внутреннего контроля на предприятии. Таким образом, затраты на внедрение предложений составят 370,0 млн. руб., дисконтируемые затраты - 336,3 млн. руб. Эффект, достигаемый на 1 году внедрения проекта, определяется разностью достигнутых результатов и понесенных затрат Э t = R t - З t = (R t - Зтек t ) - К t = Этек t - К t (3.4) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||