Анализ системы формирования прибыли. ВКР. Анализ системы формирования прибыли. 1. прибыль как экономическая категория и объект управления 9 1 Сущность, цели и задачи управления прибылью 9

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

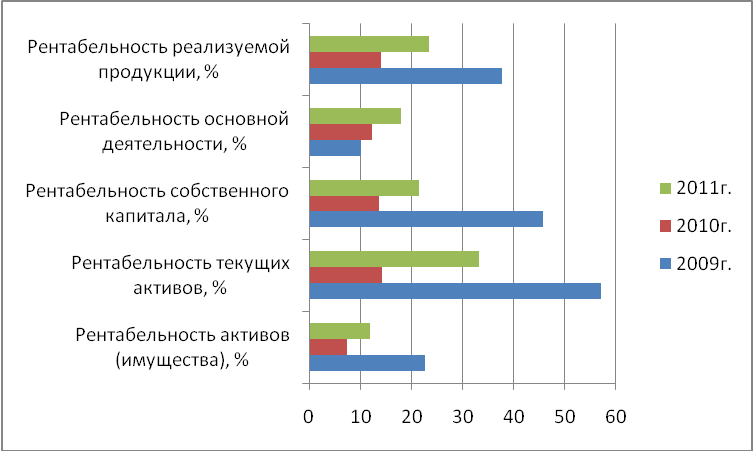

2.4 Анализ показателей рентабельностиРентабельность представляет собой относительный показатель эффективности хозяйственной деятельности организации, на которую влияют показатели прибыли. Рентабельность более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает относительную доходность или прибыльность работы в процентах к затратам или вложенному капиталу. Выделяют три группы показателей рентабельности. Показатели рентабельности характеризуют эффективность деятельности и использования ресурсов коммерческой организации и позволяют соизмерять величину прибыли с масштабом производства, а также с общей суммой затраченных и используемых ресурсов. Они могут быть представлены в форме коэффициентов или в форме процентов. Показатели рентабельности являются основными характеристиками эффективности хозяйственной деятельности предприятия. Они рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, их количественная оценка. Выделяются две дополняющие друг друга в ходе анализа группы показателей рентабельности: характеризующие эффективность деятельности коммерческой организации; характеризующие эффективность использования ресурсов коммерческой организации. Рассмотрим показатели рентабельности организации в таблице 18. Таблица 18 Анализ показателей рентабельности ООО «Колос»

Как видно из таблицы, показатели рентабельности имеют низкие значения в 2009г. из-за снижения прибыли предприятия. Так, на конец 2011г. рентабельность имущества организации составляет 11,94 % против 7,39% уровня 2009 года. Рентабельность текущих активов на конец 2011г. выше чем в 2010г. на 19,03%, и ниже чем в 2009г. на 23,74%. Рентабельность собственного капитала за 2010 год составляет 13,76%, что ниже 2009г. на 32,02 тыс. руб., а в 2011г. выше чем в 2010г. на 7,78%. Только рентабельность основной деятельности на протяжении всего анализируемого периода идет на увеличение с 10,08% в 2009г. до 18,06% в 2011г. Рентабельность реализуемой продукции в 2010г. составляет 14,12%, что ниже 2009г. на 23,69%, а в 2011г. она выше чем в 2010г. на 9,25%. Представим динамику изменения показателей рентабельности на рисунке 7.  Рисунок 7 Динамика показателей рентабельности ООО «Колос» в период 2009-2011гг. Таким образом, можно сделать вывод, что в 2011г. наблюдается увеличение показателей рентабельности, но они в основном все ниже чем в 2009г. и хотя ситуация и положительная, но эти показатели рентабельности все – таки очень низкие для характеристики эффективности хозяйственной деятельности организации. В целом по итогам проведенного анализа можно сделать вывод о том, что ООО «Колос» является прибыльным и рентабельным предприятием. На всем промежутке рассматриваемого периода предприятие ведет, что немало важно стабильную и эффективную деятельности. Ниже будут рассмотрены основные факторы, влияющие на формирование финансовых результатов и направления повышения эффективности работы предприятия, ведь цель коммерческого предприятия - это получение прибыли, а следовательно чем будет выше этот показатель, тем предприятие эффективней будет подходить к своей цели. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||