|

|

Настольная Книга Управляющего Складом - Джеймс Томпкинс. 1. Проблемы и задачи складского хранения. Складское хранение и товародвижение

Таблица 14.11 Экономический анализ

Конец года n

(1)

|

Доход

(2)

|

Затраты

С"(n)

(3)

|

Денежный поток до уплаты налогов

U(n) (4)

|

Обесценивание с системой ускоренного восстановления стоимости основных средств

D(n)(5)

|

Воздейств. на налогооблагаемый

доход

V(n)

(6)

|

Воздействие на подоходный налог

T(n) (7)

|

Денежный поток

после уплаты налогов

X(n)

(8)

|

Коэффици-ент приведения

(P/N,i,n) (9)

|

Текущая стоимость

P(n) (10)

|

Совокупная

текущая

стоимость

Pn

(11)

|

0

|

|

9600000

|

-9600000

|

|

|

|

-9600000

|

1,0000 -

|

9600000

|

-9600000

|

0

|

|

800000

|

-800000

|

|

-800000

|

320000

|

-480000

|

1,0000

|

-480000

|

-10080000

|

1

|

3150000

|

193920

|

2956080

|

1295833

|

1660247

|

-664099

|

2291981

|

0,8354

|

1914771

|

-8165229

|

2

|

3307500

|

206655

|

3100845

|

2100000

|

1000845

|

-400338

|

2700507

|

0,6979

|

1884764

|

-6280465

|

3

|

3472875

|

220264

|

3252611

|

1300000

|

1952611

|

-781044

|

2471566

|

0,5831

|

1441086

|

-4839379

|

4

|

3646519

|

234809

|

3411710

|

820000

|

2591710

|

-1036684

|

2375026

|

0,4871

|

1156889

|

-3682490

|

5

|

3828845

|

250356

|

3578489

|

820000

|

2758489

|

-1103396

|

2475093

|

0,4069

|

1007212

|

-2675278

|

6

|

4020287

|

266978

|

3753309

|

460000

|

3293309

|

-1317324

|

2435986

|

0,3400

|

828152

|

-1847126

|

7

|

4221301

|

284751

|

3936550

|

100000

|

3836550

|

-1534620

|

2401930

|

0,2840

|

682184

|

-1164943

|

8

|

4432366

|

303759

|

4128608

|

100000

|

4028608

|

-1611443

|

2517165

|

0,2373

|

597253

|

-567689

|

9

|

4653985

|

324090

|

4329895

|

100000

|

4229895

|

-1691958

|

2637937

|

0,1982

|

822898

|

-44791

|

10

|

4886684

|

345840

|

4540844

|

100000

|

4440844

|

-1776337

|

2764506

|

0,1656

|

457800

|

413009

|

11

|

5131018

|

369113

|

4761905

|

100000

|

4661905

|

-1864762

|

2897143

|

0,1383

|

400806

|

813815

|

12

|

5387569

|

394018

|

4993551

|

100000

|

4893551

|

-1957420

|

3036130

|

0,1156

|

350906

|

1164721

|

13

|

5656947

|

420675

|

5236273

|

100000

|

5136273

|

-2054509

|

3181764

|

0,0966

|

307216

|

1471937

|

14

|

5939795

|

449211

|

5490584

|

100000

|

5390584

|

-2156234

|

3334351

|

0,0807

|

268963

|

1740900

|

15

|

6236785

|

479763

|

5757022

|

100000

|

5657022

|

-2262809

|

3494213

|

0,0674

|

235471

|

1976371

|

16

|

6548624

|

512479

|

6036145

|

100000

|

5936145

|

-2374458

|

3661687

|

0,0563

|

206146

|

2182517

|

17

|

6876055

|

547519

|

6328536

|

100000

|

6228536

|

-2491415

|

3837122

|

0,0470

|

180470

|

2362987

|

18

|

7219858

|

585052

|

6634806

|

100000

|

6534806

|

-2613922

|

4020884

|

0,0393

|

157989

|

2520976

|

19

|

7580851

|

625263

|

6955588

|

100000

|

6855588

|

-2742235

|

4213353

|

0,0328

|

138305

|

2659281

|

20

|

7959893

|

668349

|

7291544

|

54167

|

7237378

|

-2894951

|

4396593

|

0,0274

|

120568

|

2779850

|

20

|

1000000

|

|

1000000

|

1250000

|

-250000

|

100000

|

1100000

|

0,0274

|

30165

|

2810015

|

Таблица 14.12 Экономический анализ

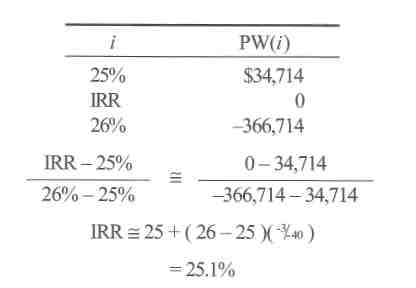

Когда анализ денежных потоков после уплаты налогов на основе $3000000 проводится при i= 19,7%, то получившаяся совокупная текущая стоимость будет в колонке (11) Таблицы 14.12. Мы видим, что текущая стоимость равна $2810015. Так как это положительная величина, то проект экономически обоснован, и, вероятно, внутренняя доходность больше 19,7%. Совокупная текущая стоимость для учетной ставки в 25% и 26% показана в колонках (3) и (4) Таблицы 14.13. Мы видим, что текущая стоимость (25%) положительна, а текущая стоимость (26%) отрицательна. Это говорит о том, что внутренняя доходность должна быть между 25% и 26%. Эти величины были получены путем проб и ошибок. Более точные предположения о внутренней доходности можно получить с помощью линейной интерполяции:

Точная величина – 25,083%.

Конец года n (1)

|

Pn(19.7%)

(2)

|

Pn (25%)

(3)

|

Pn (26%)

(4)

|

0

|

-9600000

|

-9600000

|

-9600000

|

0

|

-10080000

|

-10080000

|

-10080000

|

1

|

-8165229

|

-8246415

|

-8260967

|

2

|

-6280465

|

-6518091

|

-6559968

|

3

|

-1839379

|

-5252649

|

-5324417

|

4

|

-3682490

|

-4279838

|

-4382123

|

5

|

-2675278

|

-3468799

|

-3602762

|

6

|

-1847126

|

-2830220

|

-2993994

|

7

|

-1164943

|

-2326499

|

-2517600

|

8

|

-567689

|

-1904189

|

-2121370

|

9

|

-44791

|

-1550131

|

-1791814

|

10

|

413009

|

-1253294

|

-1517712

|

11

|

813815

|

-1004432

|

-1289734

|

12

|

1164721

|

-795790

|

-1100118

|

13

|

1471937

|

-620871

|

-942411

| |

|

|

Скачать 14.49 Mb.

Скачать 14.49 Mb.