Интернет-курс Стратегический менеджмент. 2. Пять задач Стратегического управления Введение

Скачать 3.22 Mb. Скачать 3.22 Mb.

|

|

Методика проведения SNW – анализа: 1. Выявление главных конкурентов. 2. Определение перечня стратегических позиций для проведения SNW – анализа. 3. Сбор информации о главных конкурентах. 4. Выявление положения организации относительно главных конкурентов. Примерный перечень стратегических позиций для проведения SNW - анализа представлен в табл. 35.: Таблица 35. Стратегический SNW – анализ внутренней среды

Вопрос 3. Выявление рыночных возможностей компании. Конкурентоспособность компании по ценам и издержкам Конкурентоспособность компании по ценам и издержкам по сравнению с ее конкурентами свидетельствует о прочности конкурентной позиции компании. Стратегический анализ издержек и анализ цепочек ценности – важнейшие средства сравнительного анализа цен и издержек компании и ее конкурентов, позволяющие оценить эффективность отдельных видов деятельности компании и выявить те их них, которые требуют усовершенствования. Эффективное управление всеми звеньями цепочки ценности – основа для создания ключевой компетенции и ее превращения в устойчивое конкурентное преимущество. Оценка конкурентоспособности компании по издержкам – важнейшая часть анализа положения компании. Цепочка ценности и стратегический анализ издержек Стратегический анализ издержек – сравнение компании с главными конкурентами по затратам на единицу продукции в каждом виде деятельности для выявления тех из них, которые улучшают или ухудшают положение компании относительно конкурентов. Методика Сравнение издержек по основным видам деятельности приведена в табл. 36. Таблица 36. Оценка удельных издержек

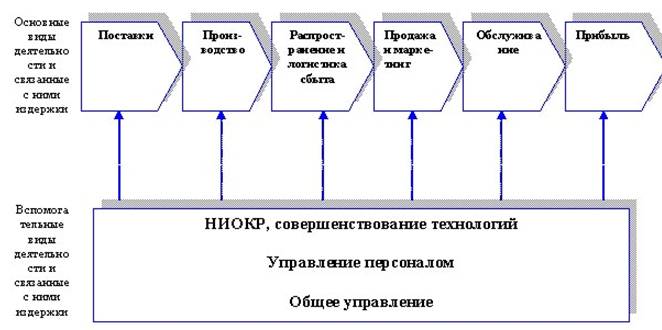

Цепочка ценности компании – основные и вспомогательные виды деятельности по созданию потребительской стоимости (рис. 20.):  Рис. 20. Стандартная цепочка ценностей компании Цепочка ценностей конкурирующих компаний различаются. Причинами этого служат различия в эволюции бизнеса, ведении внутренних операций, стратегии и методах ее реализации, экономических принципах деятельности. Компания, производящая продукцию с применением стратегии низких цен и низких издержек будет иметь цепочку ценностей отличную от компании, предлагающей престижную продукцию по завышенной цене. Различия в цепочке ценностей также образуются за счет деятельности поставщиков или на этапе доставке товаров конечным потребителям. Сбор данный для стратегического анализа издержек. Выделив основные звенья цепочки ценностей компании модно переходить к следующему этапу стратегического анализа издержек: к преобразованию данных об издержках каждого звена в данные об издержках по видам деятельности. Степень детализации затрат зависит от их экономического содержания и от того, насколько этот процесс важен для анализа. Целесообразно оценивать издержки по операциям, имеющим разное экономическое содержание, и по видам деятельности, затраты на которые составляют значительную или растущую долю в общих издержках компании". В традиционном бухгалтерском учете издержки классифицируются по категориям: зарплата рабочих и служащих, материалы, НИОКР, амортизация, другие постоянные расходы. Учет затрат по видам деятельности (менеджерский) предполагает иную классификацию тех же затрат - по ключевым операциям цепочки ценности предприятия (табл.37.). Многие компании применяют этот вид учета, поскольку он обеспечивает более точную оценку издержек по операциям, выполняемым в цепочках ценности поставщиков и клиентов. Таблица 37. Традиционный и менеджерский учет издержек

Для определения позиции компании по издержкам относительно основных конкурентов надо оценить издержки на одни и тех же виды деятельности у каждого конкурента; это высший уровень аналитического мастерства. Несмотря на трудоемкость этого процесса и приблизительный характер некоторых оценок, стратегический анализ издержек - мощное средство анализа. В ходе анализа цепочки ценности надо сравнить затраты всех конкурентов на предоставление товаров или услуг четко обозначенной группе покупателей или конкретному сегменту рынка. Преимущества или недостатки по издержкам обычно различны для разных товаров одного ассортимента, для разных групп потребителей (если используются разные каналы распространения), для разных географических рынков (если издержки различаются по регионам). Сравнение издержек по основным видам деятельности. Сегодня многие компании сравнивают свои затраты на те или иные виды деятельности с затратами конкурентов (и/или компаний других отраслей, которые, не будучи прямыми конкурентами, эффективно и успешно ведут сходный бизнес). Результаты сравнительного анализа издержек компании по видам деятельности и сопоставление с показателями конкурентов дает ясную картину конкурентоспособности компании по издержкам. Сравнительный анализ издержек позволяет проверить соответствие отдельных видов деятельности компании или функций лучшим отраслевым стандартам. Сравнительный анализ издержек компании предполагает сравнение конкурентов по эффективности исполнения основных функций и процессов в цепочке ценности на уровне компании: закупка материалов, расчеты с поставщиками, управление запасами, обучение персонала и выплата заработной платы, быстрота выведения на рынок новых товаров, контроль качества выпускаемой продукции, прием и исполнение заказов, послепродажное обслуживание. Основная цель - выявление оптимального алгоритма выполнения того или иного вида деятельности, выбор самого эффективного способа минимизации издержек, определение путей повышения конкурентоспособности фирмы по издержкам в видах деятельности, где издержки оказались выше, чем у других компаний (не только конкурентов). Пример. Компания XEROX Компания Хеroх первой выполнила сравнительный анализ издержек в 1979 году после того, как японские производители приступили к продаже в США копировальной техники средней мощности по 9,6 тыс. долл. за единицу; эта цена оказалась ниже себестоимости техники Xerox. Сначала руководители американской компании заподозрили японских конкурентов в демпинге, а потом решили командировать в Японию группу менеджеров Хеroх для изучения опыта японского производителя. Американцам повезло: совместное предприятие Хеroх в Японии, компания Fuji Хеroх, хорошо знала конкурентов. Менеджеры обнаружили, что издержки фирмы Хеroх завышены из-за неэффективной организации производства и бизнеса; исследование оказалось чрезвычайно полезным для американской компании, желавшей превзойти конкурента по издержкам. Результатом исследований стала долгосрочная программа сравнительного анализа издержек по 67 основным процессам; показатели Xerox сравнивались с лучшими отраслевыми стандартами в соответствующих видах деятельности. Компания Хеroх с самого начала решила не ограничиваться исследованием конкурентов, производящих офисное оборудование, а включить в круг изучаемых предприятий все лучшие компании мира, деятельность которых имеют отношение к бизнесу Хеrох. Оценка ценовой конкурентоспособности. Оценка ценовой конкурентоспособности компании проводится методом сравнения по пятибалльной шкале (от -2 до 2), по следующей форме (табл. 38.). Таблица 38. Оценка ценовой конкурентоспособности

Мы знаем, что сравнение исключительно ценовых характеристик товара не дает полного представления о предпочтениях потребителя, а значит ценовой конкурентоспособности товара. Наиболее полную картину мы получаем изучив конкурентоспособность по соотношению цена/качество (сопоставление табл. 38. и 39). Таблица 39. Оценка качества Вашего товара (услуги)

Стратегические проблемы компании. Заключительная аналитическая задача состоит в выявлении стратегических проблем, которые могутпомешать компании достичь успеха. Решение этой задачи предполагает обобщение результатов анализа положения компании и анализа отрасли и конкурентной среды. Все серьезные проблемы компании должны быть учтены менеджерами при разработке стратегического плана. Компания должна избрать методы борьбы с трудностями в условиях глобальной конкуренции, пути достижения приоритета в инновациях, резервы снижения издержек, способы поддержания и повышения темпов роста бизнеса, методы повышения узнаваемости товарной марки компании, возможности использования электронной коммерции. Необходимо также принять решение по важным вопросам, в частности: расширение ассортимента товаров, проведение исследований и разработок по созданию новой продукции, наращивание производственных мощностей, снижение цен в ответ на аналогичные действия конкурентов, добавление новых потребительских свойств товаров, расширение инвестирования за пределы страны. Наконец, менеджерам следует обдумать вопрос, как надлежит реагировать на разрабатываемые законодательные акты, принятие которых может резко увеличить издержки производства; на снижение интереса потребителей к новым товарам компании; на демографические изменения в сегменте основных потребителей и пр. Выявление стратегических проблем, стоящих перед компанией - необходимая предпосылка разработки эффективной стратегии. Цель этого этапа анализа - создание списка проблем, препятствующих достижению успеха. Список составляется на основе анализа положения компании и анализа отрасли и конкурентной среды. Его цель - выявить проблемы, на которые менеджеры компании должны обратить внимание в первую очередь. Выявление проблем, решение которых необходимо для финансового и конкурентного успеха в долгосрочной перспективе, - один из важнейших элементов менеджмента компании. Обнаружить проблемы позволяет изучение следующих факторов: · Соответствие нынешней стратегии компании целям упрочения и улучшения рыночной позиции компании с учетом влияния пяти факторов конкуренции - и в первую очередь тех из них, влияние которых усиливается. · Уязвимость позиции компании перед действиями одного или нескольких конкурентов. · Необходимость корректировки нынешней стратегии компании с учетом движущих сил отрасли. · Соответствие действующей стратегии компании ключевым факторам успеха отрасли в будущем. · Возможность использования сильных сторон и возможностей компании при нынешней стратегия компании. · Приоритетные и второстепенные возможности компании; перспективы их реализации при имеющихся ресурсах и возможностях. · Значение для компании устранения нехватки определенных видов ресурсов; возможность предотвращения внешних угроз. · Наличие у компании конкурентного преимущества; необходимость преодоления конкурентных недостатков. · Преимущества и недостатки сегодняшней стратегии. Анализ этих факторов показывают, следует ли компании продолжить реализацию нынешней стратегии, с внесением при необходимости незначительных изменений, или стратегия требует кардинального пересмотра. Чем лучше стратегия компании соответствует внешней среде и внутреннему состоянию компании, тем меньше необходимость в значительных изменениях. С другой стороны, если сегодняшняя стратегия не соответствует требованиям будущего, то главной задачей менеджеров должна стать выработка новой стратегии. Табл. 40. представляет собой схему анализа положения компании. В ней объединены концептуальные и аналитические методы, рассмотренные в данной главе, и предложена форма представления результатов исследования в систематизированном и сжатом виде. Таблица 40. Анализ положения компании

Позиционирование бизнеса в отрасли. Тщательный анализ положения компании, отрасли и конкурентной ситуации имеет исключительно важное значение для разработки стратегии. Он позволяет выявить преимущества и недостатки стратегии, возможности и слабые места компании, а также оценить способность компании по защите и улучшению своей позиции с учетом движущих сил, конкурентного давления, действий соперников. Без этой информации менеджеры не могут разработать стратегию, отвечающую потребностям компании. Таблица 41. Позиционирование по Матрице потребителя  Таблица 42. Позиционирование по Матрице производителя  Таблица 43. Итоговое позиционирование вида бизнеса  Резюме. 1. Если результаты стратегического анализа внешней среды дают нам представление о том, какие факторы системы внешней среды будут благоприятствовать или противодействовать нам в реализации нашего видения будущего бизнес-успеха компании и достижении ее стратегических целей, то анализ внутренней среды компании и сопоставление его результатов с анализом главных конкурентов, позволяет определить, что мы представляем из себя как конкурентоспособная производственная компания, где мы находимся в настоящее время и какое положение относительно наших конкурентов мы занимаем. 2. Стратегические ресурсы это совокупность ресурсов конкретной компании, обеспечивающих ее способность поддерживать и реализовывать конкурентное преимущество. 3. Опыт и знания компании, интеллектуальный капитал, конкурентные возможности, уникальные навыки, стратегически ценные активы, рыночные достижения в совокупности составляют ее ресурсный потенциал, необходимый для успешной конкурентной борьбы. 4. Под слабыми сторонами подразумевается отсутствие или недостаточность существенных для конкуренции ресурсов, а также виды деятельности в которых компания уступает конкурентам. 5. Наиболее важным аспектом проведения стратегического анализа внутренней среды компании является достоверность и объективность оценки информации, используемой при его проведении. Самым сложным представляется умение объективно оценить свои сильные и слабые стороны и правильно учитывать их при разработке и реализации стратегии. 6. Ключевые (базисные) компетенци – конкуренто-значимые виды деятельности, в которых компания достигла максимальной эффективности. 7. Конкурентоспособность компании по ценам и издержкам по сравнению с ее конкурентами свидетельствует о прочности конкурентной позиции компании. Стратегический анализ издержек и анализ цепочек ценности – важнейшие средства сравнительного анализа цен и издержек компании и ее конкурентов, позволяющие оценить эффективность отдельных видов деятельности компании и выявить те их них, которые требуют усовершенствования. Эффективное управление всеми звеньями цепочки ценности – основа для создания ключевой компетенции и ее превращения в устойчивое конкурентное преимущество. 8. Цепочка ценности компании – основные и вспомогательные виды деятельности по созданию потребительской стоимости. 9. Цель выявления стратегических проблем - создание списка проблем, препятствующих достижению успеха. Список составляется на основе анализа положения компании и анализа отрасли и конкурентной среды. Его цель - выявить проблемы, на которые менеджеры компании должны обратить внимание в первую очередь. Выявление проблем, решение которых необходимо для финансового и конкурентного успеха в долгосрочной перспективе, - один из важнейших элементов менеджмента компании. 10. Тщательный анализ положения компании, отрасли и конкурентной ситуации имеет исключительно важное значение для разработки стратегии. Он позволяет выявить преимущества и недостатки стратегии, возможности и слабые места компании, а также оценить способность компании по защите и улучшению своей позиции с учетом движущих сил, конкурентного давления, действий соперников. Без этой информации менеджеры не могут разработать стратегию, отвечающую потребностям компании. Литература: 1. Ансофф И. Новая корпоративная стратегия. – СПб.: Питер, 1999. 2. Аакер Д. Стратегическое рыночное управление/пер. с англ. Под ред. Ю.Н. Каптуревского. – СПб.: Питер, 2002. 3. Боумен К. Стратегия на практике. – СПб.: Питер, 2003. 4. Гурков И.Б. Стратегический менеджмент организации: Учебное пособие. 2-е изд., испр. И доп. – М.: ТЕИС, 2004. 5. Дженстер П., Хасси Д. Анализ сильных и слабых сторон компании: определение стратегических возможностей/пер. с англ. – М.: Издательский дом «Вильямс», 2003. 6. Доклад компании KPMG (Measures that matter). 1998. 7. Ламбен Ж.-Ж. Менеджмент, ориентированный на рынок/пер. с анг. Под ред. В.Б. Колчанова. – СПб.: Питер, 2004. 8. Томпсон А.А., Стрикленд III А. Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12е изд.: Пер. с англ. – М.: Издательский дом «Вильямс», 2002. 9. Фаэй Л., Рэнделл Р. Курс MBA по стратегическому менеджменту / Пер. с анг. – М.: Альпина Паблишер, 2002. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||