Экономическое управление бизнесом - Богатин Ю.В., Швандар В.А.. Бизнесом

Скачать 3.63 Mb. Скачать 3.63 Mb.

|

|

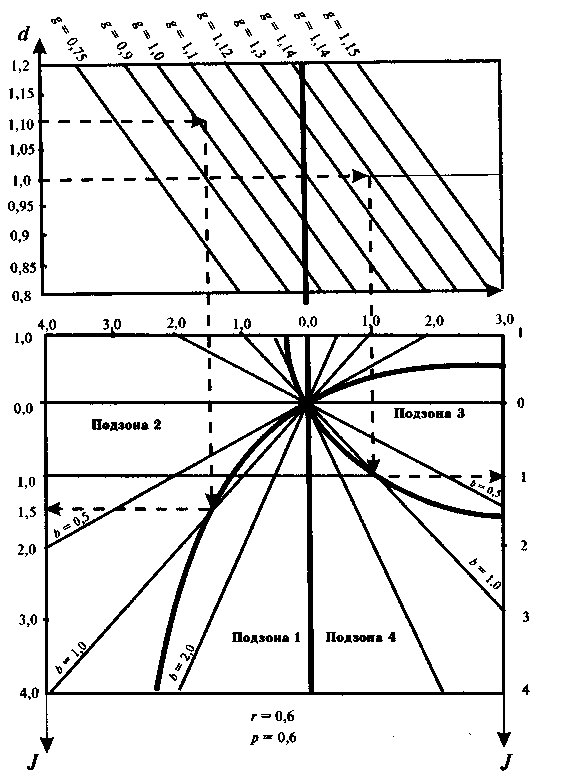

Полученные результаты свидетельствуют о том, что если, во-первых, объем производства и реализации продукции в анализируемом периоде оставить на уровне базового периода, то произойдет существенное снижение прибыли, примерно на 24% (при b= 1,0; I= 0,762). Во-вторых, с ростом объема производства продукции на каждые 0,05 пункта индекс прибыли растет значительно быстрее и составляет примерно 0,163 пункта, т.е. налицо опережение в три с лишним раза. Это свидетельствует о высокой эффективности управленческих решений, связанных с увеличением объема производства и реализации товарной продукции. Хотя табличная информация и дает некоторое представление об искомой закономерности изменения прибыли предприятия, она значительно уступает графику. Информационная емкость графического представления искомой закономерности столь велика и значима, что о ней следует повести особый разговор. Графическая иллюстрация расчетов прибыли открывает принципиально новые возможности в анализе, в исследованиях, при поиске закономерностей и предельных границ изменения отдельных прибылеобразующих параметров. Поэтому графика — важная составляющая познания причинно-следственных связей и глубокого понимания программирования и прогнозирования прибыли предприятия. Ее освоение, умение пользоваться ее возможностями открывает перед управленческими службами любого предприятия новые горизонты поиска и реализации резервов повышения прибыли и эффективности производства. На рис. 4.1 представлен один из возможных вариантов изображения индекса прибыли с помощью графического метода, обладающего высокой информационной емкостью. Рисунок состоит из двух частей — верхней и нижней. Верхняя часть связывает между собой изменения в цене и себестоимости продукции. Первый из указанных параметров обозначен — d, второй — g. Количественное сочетание этих параметров обеспечивает вход в нижнюю часть рисунка, состоящую из двух зон и четырех подзон. Первая и вторая подзоны — часть графика, расположенная левее нулевой вертикальной линии, третья и четвертая подзоны — правее от этой вертикали. Левая зона — зона рентабельного, прибыльного производства, правая зона — убыточного производства. Но и в этих зонах не все части равнозначны. Первая подзона — это рост прибыли, процветание и благополучие, успех предприятия и всей его деятельности. Попадание во вторую подзону означает падение прибыли по сравнению с базовым периодом. Это как бы предостережение предприятию о грозящей ему опасности: будьте осторожны, взвешивайте свои управленческие решения, подумайте о последствиях! Третья подзона находится в убыточной зоне. Она предупреждает фирму о грядущей беде, необходимости принятия срочных мер по совершенствованию производства и рационализации продукции, об изменениях стратегии и тактики в области принятия управленческих решений. Попадание на этот участок сигнал бедствия, преддверие беды. И наконец, четвертая подзона означает одно: это прямой путь к разорению, к полному банкротству. Сюда лучше не попадать!  Рис. 4.1. Закономерность изменения индекса прибыли фирмы под действием прибылеобразующих факторов Построив зоны и все необходимые между ними границы, с использованием параметрической модели рассчитывают индексы прибыли с определенным шагом изменения объемов производства продукции (как было сделано в табл. 4.4). Полученные точки соединяют и получают кривую, которая характеризует искомую закономерность. В принципе возможны два вида кривых (обе они представлены на рис. 4.1). Первый тип — кривая, идущая слева вверх направо (в большей своей части она расположена в рентабельной зоне), второй тип — кривая, идущая слева вниз направо (большая ее часть находится в убыточной зоне). Нетрудно понять, что графика, при умелом ее использовании, может стать незаменимым инструментом для выработки стратегии развития производства и тактики ее реализации. 4.4. Границы безубыточности производства Одним из важнейших условий успешного ведения своего хозяйства является безубыточность производства. При этом следует различать абсолютную и относительную безубыточность. Абсолютная безубыточность представляет собой такое производство, при котором прибыль больше нуля. Границей перехода из безубыточного в убыточное производство является прибыль, равная нулю. Следовательно, если принять индекс прибыли I = 0, то, используя параметрическую модель, можно установить границу абсолютной безубыточности производства. Произведем эту операцию с применением модели типа 4.6. Из этого выражения можно определить границу абсолютной безубыточности производства по любому параметру, т.е. по цене продукции, по её себестоимости, по объёму производства. Простейшие алгебраические преобразования записанной выше формулы дают следующие результаты количественных границ абсолютной безубыточности производства:  ( 4.7) ( 4.7) (4.8) (4.8) (4.9) (4.9)Экономический смысл значений этих параметров показывает, что работа предприятия будет прибыльной, если будут выдерживаться зафиксированные количественные условия, представленные в выражениях (4.7—4.9). Пример. Пусть предприятие в базовом периоде имело следующие исходные параметры: p = 1,15 и r = 0,5. Определить, при каком объеме производства продукции будет обеспечена абсолютная безубыточность, если планируется увеличить цену реализации на 2%, и на столько же снизить себестоимость продукции. Постоянные затраты остаются без изменения. Для этих исходных данных (d= 1,02; g= 0,98; f= 0,0) определим по формуле 4.9 условие абсолютной безубыточности производства:  Это значит, что предприятию, чтобы получить хотя бы небольшую прибыль, т.е. прибыль больше нуля, достаточно произвести продукции больше чем на 72,2% от базового объема производства. Относительная безубыточность характеризуется таким состоянием производства, при котором полученная предприятием прибыль будет не меньше объемов ее базовой величины. Следовательно, чтобы определить границу относительной безубыточности, надо принять индекс прибыли f = 1. Тогда, используя параметрическую модель типа 4.6, можно записать: Из полученного выражения определим границу относительной безубыточности производства по любому из Параметров модели. Алгебраические преобразования позволяют получить следующие выражения для определения относительной безубыточности производства:  (4.10) (4.10) (4.11) (4.11) (4.12) (4.12)Полученные выражения по экономическому смыслу представляют условия, соблюдение которых позволяет получить прибыль не меньше, чем она была в базовом периоде. Пример. Пусть предприятие в базовом периоде имело рентабельность производства 25% (p = 1,25) и коэффициент переменных затрат r= 0,6. Для повышения конкурентоспособности своей продукции предприятие повысило ее качество, затратив на это дополнительные ресурсы. Это привело к повышению себестоимости на 15% (т.е. g = 1,15). Одновременно предприятие решило снизить цену на свою продукцию на 10% (т.е. d= 0,9). Определить, при каких условиях предприятие сможет получить прибыль в плановом периоде не ниже, чем в базовом, если условно-постоянные расходы не изменяются (т.е. f= 0,0). Для решения этой задачи воспользуемся формулой 4.12:  Полученный результат говорит о том, что предприятие при столь жестких исходных условиях может получить прибыль не ниже, чем в базовом периоде, если сможет произвести и реализовать продукции в анализируемом периоде более чем на 73,3 % Этот пример многому может научить предпринимателя. Его смысл заключается в том, что не следует бояться снижать цены на свои товары и нести дополнительные затраты на повышение их качества. Потери прибыли при этом могут быть компенсированы, и можно даже получить более высокую прибыль. И в этом можно убедиться на рассматриваемом примере, если принять что объем реализации продукции при тех же исходных данных увеличится вдвое (т.е. b = 2,2), Для определения индекса прибыли можно воспользоваться параметрической моделью типа 4.6: Оказывается, можно существенно снизить цену на свой товар, можно и нужно повысить качество продукции, понеся при этом дополнительные затраты, если при этом значительно повысится продажа товаров. Тогда прибыль существенно может превысить базовый уровень. Недаром на рынке цивилизованных стран пользуется вниманием поговорка: «Не бойтесь занизить цену на свой товар, бойтесь ее завысить!». Вообще, в рынке, как известно, можно придерживаться различной ценовой политики. Можно, например, при очень высоких ценах на свой товар очень мало его продавать. Но максимально снизить цены и продать большое количество товаров. Это две крайности, две прямо противоположные ценовые политики. Между ними каждая фирма может выбрать какую-то промежуточную политику. Помочь фирмам найти свою нишу на рынке путем установления наиболее предпочтительных цен могут формулы типа 4.7—4.12. 4.5. Неопределенность рыночной ситуации и надежность планово-управленческих решений В рынке прогноз тех или иных экономических и финансовых показателей даже на незначительную временную перспективу для всех предприятий носит вероятностный характер. Это связано с тем, что на величину этих показателей сильно влияют не только внутренние для предприятия факторы производства, но и многочисленные внешние факторы. Учесть их совокупное действие с абсолютной точностью — задача нереальная. Можно лишь примерно оценить возможную погрешность ожидаемой величины того или иного показателя в зависимости от рыночной ситуации. А эта ситуация, естественно, носит характер неопределенности. В таких жестких условиях функционирования предприятию очень важно так спланировать свою деятельность, чтобы хотя бы обеспечить абсолютную или относительную безубыточность производства, т.е. определить те условия, при соблюдении которых предприятие не окажется банкротом и получит прибыль не меньше, чем в базовом периоде. Одним из возможных оценочных показателей, который может быть применен в процессе выработки планово-управленческого решения на ближайшую перспективу (в пределах года) и который опосредованно будет отражать надежность такого плана, является показатель, названный нами страховым коэффициентом. Для каждого решения таких коэффициентов может быть несколько. С одной стороны, это коэффициенты по абсолютной и относительной безубыточности, а с другой — коэффициенты по цене товара, по затратам на его производство и по объему реализации продукции. Рассмотрим экономический смысл страховых коэффициентов и определим их величину на примере объема реализации продукции. Предположим, что предприятие планирует на ближайший квартал продавать свою продукцию по цене d, обеспечив затраты на ее производство в размере g. Объем производства и реализации продукции планируется установить на уровне b. По от- четным данным за прошлый квартал предприятие имело коэффициент рентабельности производства pи коэффициент переменных затрат r. В результате такого планово-управленческого решения индикативный прогноз прибыли предприятия составляет I. А это значит, что если все запланированные параметры будут выдержаны в процессе практической реализации плана, то предприятие получит ту самую прибыль, которую оно себе запрограммировало. Однако реальная экономическая жизнь и хозяйственная рыночная ситуация могут существенно изменить запланированные параметры, в частности изменить объем производства и реализации продукции. Предположим, что объем производства составит уровень, при котором наступает граница абсолютной безубыточности производства. Определим этот уровень как b0 Формула 4.9 дает возможность установить, от чего и в каком размере объема реализации наступает искомая граница. Тогда величина страхового коэффициента составит: где b— объем реализации продукции плану (может быть однозначно определен из формулы 4.6 и заменен равным ему выражением); b0 — объем реализации продукции, при котором наступает граница абсолютной безубыточности производства, определяемый по формуле 4.9. Произведя соответствующие преобразования полученного выражения, получим значение страхового коэффициента абсолютной безубыточности по объему реализации продукции: По аналогии определим величину коэффициента относительной безубыточности с использованием формул 4.6 и 4.12: где b1 — объем реализации продукции, при котором наступает граница относительной безубыточности производства. После преобразований получим: Зададим конкретные числа и произведем расчет страховых коэффициентов по объему реализации продукции. Пусть предприятие в базовом периоде имело p = 1,15 и r= 0,5. Для анализируемого периода предприятие планирует обеспечить объем реализации продукции b = 1,2, затраты на уровне g= 0,98 и цену реализации d = 1,05. Условно-постоянные затраты не меняются (т.е. f = 0). Определим страховые коэффициенты для принятого планово-управленческого решения. По формуле 4.13 рассчитаем страховой коэффициент абсолютной безубыточности производства: По формуле 4.14 исчислим страховой коэффициент относительной безубыточности производства: Полученный результат свидетельствует о тех запасах прочности, которыми обладает плановая величина объема реализации продукции. Так, можно констатировать, что предприятие будет работать с прибылью, если объем реализации продукции в силу ряда внешних и внутренних причин не снизится против запланированной величины больше чем на 74,6% и превысит b0 = 0,687 (1,2 : 1,746 = 0,687). Можно также утверждать, что предприятие получит прибыль не ниже чем в базовом периоде, если объем реализации продукции снизится по сравнению с планом не больше, чем на 34,3% и превысит b1= 0,893 (1,2 : 1,343 = 0,893). Таким образом, страховые коэффициенты опосредованно сигнализируют предприятию, насколько надежно принятое планово-управленческое решение, какими запасами прочности оно обладает, какова вероятность того, что неопределенность рыночной ситуации может вывести предприятие из состояния устойчивости, стабильности, прибыльности работы. И чем выше эти коэффициенты, тем надежнее предприятие будет чувствовать себя в рынке. Проанализируем полученные зависимости (формулы 4.13 и 4.14) с точки зрения количественных значений страховых коэффициентов и установления закономерности их изменения. Прежде всего, отметим, что с увеличением планируемого объема реализации продукции, цен реализации и снижение плановой величины затрат (параметры будут технически, экономически и производственно обоснованы) значения страховых коэффициентов будут расти. Это вытекает из того, что все перечисленные параметры находятся в числителе формул по определению искомых коэффициентов. Интерес поэтому представляет анализ величины страховых коэффициентов в зависимости от исходных параметров pи r. Посмотрим, что будет происходить с величиной страховых коэффициентов, если изменять параметр r. Вначале проведем анализ по конкретным цифровым данным на основе значений параметров рассмотренного выше примера (т.е. для b= 1,2; d = 1,05; g = 0,98; p= 1,15; f =0). Результаты расчетов для разных значений параметра rприведены в табл. 4.5. Приведенные цифры говорят о том, что для условий рассматриваемого примера страховые коэффициенты по мере увеличения доли переменных затрат в себестоимости продукции неукоснительно возрастают. А как будет для других исходных условий производства? Не изменится ли найденная закономерность? Возьмем формулу 4.13 и проанализируем ее, предварительно несколько видоизменив: Таблица 4.5 Закономерность изменения величины страховых коэффициентов в зависимости от коэффициента переменных затрат

| ||||||||||||||||||||||||||