Е. М. Четыркин финансовая математика

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

В потребительском кредите проценты, как правило, начисляются на всю сумму кредита и присоединяются к основному долгу уже в момент открытия кредита (flatrateofinterest, add-oninterest). Условие, прямо скажем, весьма жесткое для должника. Погашение долга с процентами производится частями, обычно равными суммами на протяжении всего срока кредита. Из сказанного следует, что наращенная сумма долга равна 5= Р(\ + ш), а величина разового погасительного платежа составит /? = "£-, (2.10) пт где п — срок кредита в годах, т — число платежей в году. В связи с тем что проценты здесь начисляются на первоначальную сумму долга, а его фактическая величина систематически уменьшается во времени, действительная стоимость кредита заметно превышает договорную процентную ставку. Подробнее об этом см. гл. 9, в которой, кроме того, обсуждается проблема разбиения платежей на проценты и суммы погашения основного долга. Необходимость в таком разбиении возникает при досрочном погашении задолженности. ПРИМЕР 2.8. Кредит для покупки товара на сумму 1млн руб. открыт на три года, процентная ставка — 15% годовых, выплаты в конце каждого месяца. Сумма долга с процентами S = 1(1 + 3 х 0,15) = 1,45 млн руб. Ежемесячные платежи: 1450 Я = 30 §2.4. Дисконтирование по простым процентным ставкам. Наращение по учетной ставке В финансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме S, которую следует уплатить через некоторое время п, необходимо определить сумму полученной ссуды Р. Такая ситуация может возникнуть, например, при разработке условий контракта. Расчет Р по Sнеобходим и тогда, когда проценты с суммы Sудерживаются вперед, т.е. непосредственно при выдаче кредита, ссуды. В этих случаях говорят, что сумма S дисконтируется или учитывается, сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты — дисконтом (discount) или скидкой. Необходимость дисконтирования возникает, например, при покупке краткосрочных обязательств, оплата которых должником произойдет в будущем. Термин "дисконтирование" употребляется и в более широком смысле — как средство определения любой стоимостной величины, относящейся к будущему, на более ранний момент времени. Такой прием часто называют приведением стоимостного показателя к некоторому, обычно начальному, моменту времени. (Приведение может быть осуществлено на любой, в том числе промежуточный, момент времени.) Величину Р, найденную с помощью дисконтирования, называют современной стоимостью, или современной величиной (presentvalue), будущего платежа S, а иногда — текущей, или капитализированной, стоимостью. Современная величина суммы денег является одним из важнейших понятий в количественном анализе финансовых операций. В большинстве случаев именно с помощью дисконтирования, а не наращения, удобно учитывать такой фактор, как время. Как будет показано далее, большинство аналитических методов основывается на определении современной величины платежей. В зависимости от вида процентной ставки применяют два метода дисконтирования — математическое дисконтирование и банковский (коммерческий) учет. В первом случае применяется ставка наращения, во втором — учетная ставка. Математическое дисконтирование. Математическое дисконтирование представляет собой решение задачи, обратной наращению первоначальной суммы ссуды. Задача в этом случае 31  формулируется так: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму S, при условии, что на долг начисляются проценты по ставке /? Решив (2.1) относительно Р, находим формулируется так: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму S, при условии, что на долг начисляются проценты по ставке /? Решив (2.1) относительно Р, находим'-ТТы- (2"> Напомним, что п = t/K — срок ссуды в годах. Установленная таким путем величина Р является современной величиной суммы S, которая будет выплачена спустя п лет. Дробь 1/(1 + ni) называют дисконтным, или дисконтирующим, множителем. Этот множитель показывает, какую долю составляет первоначальная величина долга в окончательной его сумме. ПРИМЕР 2.9. Через 180 дней после подписания договора должник уплатит 310 тыс. руб. Кредит выдан под 16% годовых. Какова первоначальная сумма долга при условии, что временная база равна 365 дням? Согласно (2.11) находим р= Разность S — Р можно рассматривать не только как проценты, начисленные на Р, но и как дисконт с суммы S. Банковский учет (учет векселей). Суть операции заключается в следующем. Банк или другое финансовое учреждение до наступления срока платежа (dateofmaturity) по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом. Получив при наступлении срока векселя деньги, банк реализует процентный доход в виде дисконта. В свою очередь владелец векселя с помощью его учета имеет возможность получить деньги хотя и не в полном объеме, однако ранее указанного на нем срока. При учете векселя применяется банковский, или коммерческий, учет. Согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока (maturityvalue). При этом применяется учетная ставка d. 32  Размер дисконта, или суммы учета, очевидно равен Snd; если d— годовая учетная ставка, то п измеряется в годах. Таким образом, Размер дисконта, или суммы учета, очевидно равен Snd; если d— годовая учетная ставка, то п измеряется в годах. Таким образом,Р= S- Snd= S(l- nd),(2,12) где п — срок от момента учета до даты погашения векселя. Дисконтный множитель здесь равен (1 — nd). Из формулы (2.12) вытекает, что при п > \/dвеличина дисконтного множителя и, следовательно, суммы Р станет отрицательной. Иначе говоря, при относительно большом сроке векселя учет может привести к нулевой или даже отрицательной сумме Р, что лишено смысла. Например, при d= 20% уже пятилетний срок достаточен для того, чтобы владелец векселя ничего не получил при его учете. Учет посредством учетной ставки чаще всего осуществляется при временной базе К = 360 дней, число дней ссуды обычно берется точным, АСТ/360. ПРИМЕР 2.10. Тратта (переводной вексель) выдан на сумму 1 млн руб. с уплатой 17.11.2000. Владелец векселя учел его в банке 23.09.2000 по учетной ставке 20% (АСТ/360). Оставшийся до конца срока период равен 55 дням. Полученная при учете сумма (без уплаты комиссионных) равна Р= 1000000(1 - -^Цг 0,2) = 969444,4 руб. Дисконт составит 30555,6 руб. Дополним условия примера. Пусть на всю сумму долга теперь начисляются проценты по ставке простых процентов / = 20,5% годовых. В этом случае, очевидно, надо решить две задачи: определить наращенную сумму долга и сумму, получаемую при учете. Оба последовательных действия можно представить в одной формуле Р" = Р(1 + л/)(1 -n'd), где п— общий срок обязательства, п' — срок от момента учета до погашения. Пусть в данном примере п= 120/360, тогда Р" = 1 000 000(1 + -^=£- 0,205)(1 - -^г 0,2) = 1 035 690 руб. Зои Зои 33 Разумеется, дисконт, как скидка с конечной суммы долга, необязательно определяется через ту или иную процентную ставку, он может быть установлен по соглашению сторон и в виде фиксированной величины для всего срока. Однако, размер ставки неявно всегда имеется ввиду. Наращение по учетной ставке. Простая учетная ставка иногда применяется и при расчете наращенной суммы. В частности, в этом возникает необходимость при определении суммы, которую надо проставить в векселе, если задана текущая сумма долга. Наращенная сумма в этом случае Множитель наращения здесь равен 1/(1 — nd). Наращение не пропорционально ни сроку, ни ставке. Заметим, что при п> \/dрасчет лишен смысла, так как наращенная сумма становится бесконечно большим числом. Такая ситуация не возникает при математическом дисконтировании: при любом сроке современная величина платежа больше нуля. ПРИМЕР 2.11. По данным примера 2.2 определим наращенную сумму при условии, что проценты начисляются по простой учетной ставке d= 18%: S = 1 000 000 — = 1148105,62 руб. 1 -Ц|0,18 360 §2.5. Прямые и обратные задачи при начислении процентов и дисконтировании по простым ставкам Как было показано выше, оба вида ставок (наращения и дисконтирования) применяются для решения сходных задач. Однако для ставки наращения прямой задачей является определение наращенной суммы, обратной — дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная — в наращении. Очевидно, что рассмотренные два метода наращения и дисконтирования — по ставке наращения / и учетной ставке d— приводят к разным результатам даже тогда, когда / = d. 34 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ставки | Прямая задача | Обратная задача | Формулы |

| d | S= Р(\ + ni) Р= S(l - nd) | Р =5/(1 + ni) S= PI (I nd) | см. (2.1), (2.11) см. (2.12), (2.13) |

Заметим, что учетная ставка отражает фактор времени более жестко. Влияние этого фактора усиливается при увеличении величины ставки. Для иллюстрации сказанного на рис.2.5 и в табл. 2.1 приведены дисконтные множители (ДМ) для случая, когда / = d = 20%.

| ДМ ^ | , | | |

| 1 | | | |

| | | / | |

| 0,833 | | ^d | |

| 0,8 | | -> | |

Рис. 2.5

Таблица 2.1

Дисконтные множители, i - d » 20%

| Вид | | | Срок в годах | | | |

| ставки | 1/12 | 1/4 | 1/2 | 1 | 2 | 10 |

| / d | 0,9836 0,9833 | 0,9524 0,9500 | 0,9091 0,9000 | 0,8333 0,8000 | 0,7143 0,6000 | 0,3333 |

Рис. 2.6

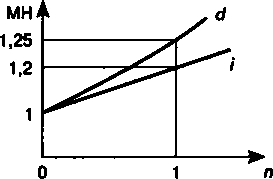

Сравнивая формулы (2.1) и (2. 13), легко понять, что учетная ставка дает более быстрый рост суммы задолженности, чем такой же величины ставка наращения. Множители наращения (МН) для двух видов ставок при условии, что / = d= 20%, показаны на рис. 2.6 и в табл. 2.2.

35

Таблица 2.2

| | Множители | наращения, | / = d = 20% | | ||

| Вид | Срок в годах | | ||||

| ставки | 1/12 | 1/4 | 1/2 | 1 | 2 | 10 |

| d | 1,0167 1,0169 | 1,0500 1,0526 | 1,1000 1,1111 | 1,2000 1,2500 | 1,4000 1,6667 | 3 00 |

Из сказанного выше следует, что выбор конкретного вида процентной ставки заметно влияет на финансовые итоги операции. Однако возможен такой подбор величин ставок, при котором результаты наращения или дисконтирования будут одинаковыми. Такие ставки называются эквивалентными. Проблема эквивалентности процентных ставок рассматривается в гл. 3.

§2.6. Определение срока ссуды и величины процентной ставки

При разработке условий контрактов или их анализе и сравнении возникает необходимость в решении ряда, если так можно назвать, вторичных задач — определении срока ссуды и размера процентной ставки в том или ином ее виде при всех прочих заданных условиях.

Срок ссуды. Необходимые для расчета продолжительности ссуды в годах и днях формулы получим, решив (2.1) и (2.12) относительно п.

Срок в годах:

„ S- Р- S/ Р- 1

Pii

(2.14)

за)

(2.15)

_ S-Р„ 1 -Р/S

Sd d

Срок в днях (напомним, что п = t/K, где К — временная ба-

«- S-P

К

Pi

(2.16)

' SdК

(2.17)

36

ПРИМЕР 2.12. Какова должна быть продолжительность ссуды в днях для того, чтобы долг, равный 100 тыс. руб., вырос до 120 тыс. руб. при условии, что начисляются простые проценты по ставке 25% годовых (ACT/ACT)? По формуле (2.16) находим

ПРИМЕР 2.12. Какова должна быть продолжительность ссуды в днях для того, чтобы долг, равный 100 тыс. руб., вырос до 120 тыс. руб. при условии, что начисляются простые проценты по ставке 25% годовых (ACT/ACT)? По формуле (2.16) находим(=

100 х 0.25 Д

Величина процентной ставки. Необходимость в расчете процентной ставки возникает при определении финансовой эффективности операции и при сравнении контрактов по их доходности в случаях, когда процентные ставки в явном виде не указаны. Решив выражения (2.1) и (2.12) относительно / или d, получим искомые формулы для сроков, измеренных в годах и

днях:

i'-^T'-^jr11'(218)

d-1%r-AirK<2|9>

ПРИМЕР 2.13. В контракте предусматривается погашение обязательства в сумме 110 тыс. руб. через 120 дней. Первоначальная сумма долга 90 тыс. руб. (АСТ/360). Как видим, здесь не оговорен уровень процентной ставки. Необходимо определить доходность ссудной операции для кредитора в виде ставки процента и учетной ставки. По формулам (2.18) и (2.19) находим

' =

d=

Иногда размер дисконта фиксируется в договоре в виде процента скидки (общей учетной ставки) d' за весь срок ссуды. В этом случае

Р= 5(1 - d').

Имея в виду, что Р = S / (1 + /и), находим

37

d' i=

d' i=Годовая учетная ставка находится элементарно:

d=d' I n.

ПРИМЕР 2.14. Стороны договорились о том, что из суммы ссуды, выданной на 210 дней, удерживается дисконт в размере 12%. Необходимо определить цену кредита в виде годовой ставки простых процентов и учетной ставки {К= 360):

/ =

^-И -0,12) 360

d=

§ 2.7. Конверсия валюты и наращение процентов

Рассмотренные выше методы наращения процентов позволяют перейти к обсуждению более сложных и важных в практическом отношении задач. Остановимся на одной из них. Речь пойдет о совмещении операций конверсии (обмена) валюты и наращения процентов.

При возможности обмена рублевых средств на СКВ и обратной конверсии целесообразно сравнить доходы от непосредственного размещения имеющихся денежных средств в депозиты и опосредованно через другую валюту. Сказанное относится и к получению дохода от СКВ при ее обмене на рубли, депонировании и обратной конверсии.

Возможны четыре варианта для наращения процентов с конверсией денежных ресурсов и без нее:

без конверсии: СКВ -* СКВ;

с конверсией: СКВ — Руб — Руб — СКВ;

без конверсии: Руб -* Руб;

с конверсией: Руб — СКВ — СКВ — Руб.

Варианты с конверсией показаны на рис.2.7.

38

Р(СКВ) /. S(CKB) Р(руб.) /. S(py6.)

I , t * , t

Р(руб.) *-► S(py6.) P(CKB) '-+> S(CKB)

а б

Рис. 2.7

В операции наращения с конверсией валют существует два источника дохода — изменение курса и наращение процентов, причем, если второй из них безусловный (так как ставка процента фиксирована), то этого нельзя сказать о первом источнике. Более того, двойное конвертирование валюты (в начале и конце операции) может быть при неблагоприятных условиях убыточным. Решим в связи с этим две задачи. Определим сумму в конце операции и ее доходность для двух вариантов операции с конверсией.

Вариант СКВ -* Руб -* Руб -* СКВ. Проанализируем сначала вариант я, показанный на рис. 2.7. Примем обозначения:

Pv— сумма депозита в СКВ,

Рг— сумма депозита в рублях,

Sv— наращенная сумма в СКВ,

Sr— наращенная сумма в рублях,

А^ — курс обмена в начале операции (курс СКВ в рублях),

К{— курс обмена в конце операции,

п — срок депозита,

/ — ставка наращения для рублевых сумм,

j— ставка наращения для конкретного вида СКВ.

Операция предполагает три шага: обмен валюты на рубли, наращение процентов на эту сумму и, наконец, конвертирование в исходную валюту. Конечная (наращенная) сумма в валюте определяется как

Sv= />Л (1 + ni) -jL. (2.20)

Три сомножителя этой формулы соответствуют трем перечисленным выше шагам. Множитель наращения т с учетом двойного конвертирования здесь имеет вид

m = A(1+m)=J_^. (2.21)

39

Взаимодействие двух факторов роста исходной суммы в этой формуле представлено наиболее наглядно. С ростом ставки множитель наращения линейно увеличивается, в свою очередь, рост конечного курса обмена уменьшает его.

ПРИМЕР 2.15. Предполагается поместить 1000 долл. на рублевом депозите. Курс продажи на начало срока депозита 26,08 руб. за $1, курс покупки доллара в конце операции 26,45 руб. Процентные ставки: / = 22%; у = 15% (360/360). Срок депозита — 3 месяца.

ПРИМЕР 2.15. Предполагается поместить 1000 долл. на рублевом депозите. Курс продажи на начало срока депозита 26,08 руб. за $1, курс покупки доллара в конце операции 26,45 руб. Процентные ставки: / = 22%; у = 15% (360/360). Срок депозита — 3 месяца.26,08 з 22

S„ = Ю00 х -^Г(1 + -£- х ^) = 1040,2 долл.

—■—(1 + — х -==-* = 26,45 v 12 100

В свою очередь прямое наращение исходной долларовой суммы по долларовой ставке процента дает

Sv= 1000(1 + 0,25 х 0,15) = 1037,5 долл.

Продолжим анализ и поставим перед собой вторую задачу — измерим доходность операции в целом. В качестве измерителя доходности за срок операции примем простую годовую ставку процента /э. Эта ставка характеризует рост суммы Pvдо величины 5V:

S -Р

э

/ = у у

Л/»

Подставим в эту формулу значение Sv, полученное из (2.20). После несложных преобразований имеем

'э =

-§41 + Л0 " 1 А1

, т — 1

/Л = —::—

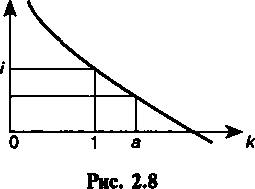

Данное выражение позволяет сделать ряд заключений, которые удобно получить, обратившись к графику (см. рис. 2.8). Введем величину, характеризующую отношение последнего и первого курсов валюты:

* = А

v

С увеличением к эффективность операции падает. При к = 1 параметр /э = /, при к > 1 параметр /э < / (точка а на оси к), наконец, при самой благоприятной для владельца денег ситуации (к < 1) имеем /_ > /.

40

Вариант Руб -* СКВ -* СКВ -* Руб. В этом варианте (см. рис. 2.7, б) трем шагам операции соответствуют три сомножителя формулы

5Г= A(i + nj)Kx= Рг{\ + Лу)А

(2.22)

Как и в предыдущем варианте, множитель наращения линейно зависит от ставки, но теперь ставки процента для СКВ. Очевидно, что зависимости этого множителя от конечного курса или его темпа роста также линейные.

Как и в предыдущем варианте, множитель наращения линейно зависит от ставки, но теперь ставки процента для СКВ. Очевидно, что зависимости этого множителя от конечного курса или его темпа роста также линейные.ПРИМЕР 2.16. Допустим, необходимо поместить на валютном депозите сумму в рублях (1 млн). Остальные условия — из примера 2.15. Наращенная сумма в рублях к концу срока составит:

26 45 S, = 1000 х (1 + 0,25 х 0,15)-^^- = 1052,2 тыс. руб.

20,Оо

Прямое инвестирование в рублевый депозит дает больше: Sr= 1000 х (1 + 0,25 х 0,22) = 1055 тыс. руб.

Перейдем теперь к анализу эффективности операции. Доходность операции определяется как

откуда

S- Р 'э Ргп '

-(*<•

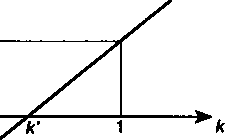

+ nj) - 1 \/п = (*(1 + nj) - \)/n. (2.23)

41

Зависимость показателя эффективности от к, как видим, линейная. При к = 1 /э =j(см. рис. 2.9), при £ > 1 /э >у , наконец, при Л < 1 /э <у, в частности, если к = к' = \/(\ + лу), операция не принесет никакого дохода: /э < 0.

'.А

У

Рис. 2.9

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Башарин Г. П. Начала финансовой математики. М.: ИНФРА-М, 1997.

Четыркин Е.М., Васильева Н. Е. Финансово-экономические расчеты. М.: Финансы и статистика, 1990. Гл. 1.

Ковалев В.В., Уланов В.А. Курс финансовых вычислений. М.: Финансы и статистика, 1994. Гл. 5.

Cartledge P. Financial arithmetic. A practitioners guide. Euromoney Books, 1993.

Глава 3 СЛОЖНЫЕ ПРОЦЕНТЫ

§3.1. Начисление сложных годовых процентов

Формула наращения. В средне- и долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, применяют сложные проценты (compoundinterest). База для начисления сложных процентов в отличие от простых не остается постоянной — она увеличивается с каждым шагом во времени. Абсолютная сумма начисляемых процентов возрастает, и процесс увеличения суммы долга происходит с ускорением. Наращение по сложным процентам можно представить как последовательное реинвестирование средств, вложенных под простые проценты на один период начисления {runningperiod). Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, часто называют капитализацией процентов.

Найдем формулу для расчета наращенной суммы при условии, что проценты начисляются и капитализируются один раз в году (годовые проценты). Для этого применяется сложная став-ка наращения. Для записи формулы наращения применим те же обозначения, что и в формуле наращения по простым процентам:

Р — первоначальный размер долга (ссуды, кредита, капитала и т.д.),

S — наращенная сумма на конец срока ссуды,

п — срок, число лет наращения,

/ — уровень годовой ставки процентов, представленный десятичной дробью.

Очевидно, что в конце первого года проценты равны величине Pi, а наращенная сумма составит Р + Pi= Р(\ + /). К концу второго года она достигнет величины Р(\ + /) + Р(1 + /)/' = = Р(\ + О2 и т.д. В конце л-го года наращенная сумма будет равна

43

S= P(\ + i)n.

(3.1)

Проценты за этот же срок в целом таковы:

/= S- Р = P[(l+ i)n- 1]. (3.2)