Е. М. Четыркин финансовая математика

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

§10.1. Полная доходность

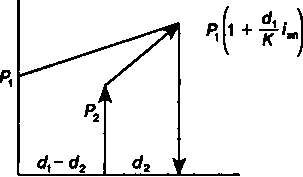

Рис. 10.1 211 Очевидно, что баланс кредита и погасительных платежей имеет место в том случае, когда последний платеж замыкает контур. В нашем примере полная сбалансированность означает D2qh- /?3 - 0. Определим D2через D0и подставим полученный результат в уравнение эквивалентности: f(A>-Д^-лЛ^-Яз-О Уравнение становится весьма громоздким, если число временных интервалов больше трех. Поэтому преобразуем найденное выражение, после чего ^о/-(Л1?/2+/з + Л2^3+Лз)-0, (10.1) где Г=2/у. Найденное уравнение для нас ценно прежде всего в методологическом плане. Здесь ясно показано, что кредитная операция при применении сложных процентов может быть расчленена без какой-либо потери точности на два как бы встречных процесса: наращение первоначальной задолженности за весь период и наращение погасительных платежей за срок от момента платежа и до конца срока операции. Назовем такой подход методом "встречных операций". В ряде случаев он существенно упрощает доказательства, ив дальнейшем мы неоднократно будем его применять. Умножим (10.1) на дисконтный множитель vr, получим A)-(*,v" + *2v',+'2 + *3vr) -0. Иначе говоря, сумма современных величин погасительных платежей на момент выдачи кредита равна при полной сбалансированности платежей сумме этого кредита. Это положение уже применялось нами, правда, на интуитивном уровне, при планировании погашения задолженности. Обобщим (ЮЛ) для случая с п погасительными платежами A)/-2*y/;-0,y=l,2, ...,ai, 212 где Tj — время от момента платежа Rj до конца срока. При написании уравнения эквивалентности предполагалось, что процентная ставка постоянна на всем протяжении операции. Принципиально ничего не меняется, если значение ставки изменяется во времени. Допустим, что изменение происходит на каждом шаге. Тогда можно записать где Г,- J/ft, Г2- £/*.... к-2*-3 Уравнения эквивалентности, о которых только что шла речь, позволяют решить несколько важных в практическом отношении задач, а именно: измерить доходность от операции и распределить получаемый доход по их источникам и периодам, предусматриваемым условиями контракта, или по календарным отрезкам времени. Для этого, однако, надо разработать уравнения, в которых наращение (или дисконтирование) производится по неизвестной ставке, характеризующей полную доходность. Именно таким путем определяются эти величины в следующих параграфах. §10.3. Доходность ссудных и учетных операций с удержанием комиссионных Ссудные операции. Доходность ссудных операций (без учета комиссионных) измеряется с помощью эквивалентной годовой ставки сложных процентов (см. § 4.2). За открытие кредита, учет векселей и другие операции кредитор часто взимает комиссионные, которые заметно повышают доходность операций, так как сумма фактически выданной ссуды сокращается. Пусть ссуда в размере D выдана на срок л. При ее выдаче удерживаются комиссионные за операцию (G). Фактически выданная ссуда равна D — G Пусть для начала сделка предусматривает начисление простых процентов по ставке /. При определении доходности этой операции в виде годовой ставки сложных процентов /э исходя из того, что наращение величины D — — G по этой ставке должно дать тот же результат, что и наращение D по ставке /. Разумеется, уменьшение фактической суммы кредита связано не только с удержанием комиссионных. 213 Однако для краткости любое удержание денег, сделанное в пользу кредитора, будем в этой главе называть комиссионными. По определению уравнение эквивалентности запишем в виде (/)- С)(1 + /э)"=/)(1 + ш). Графическое изображение данной сделки (контур) показано на рис. 10.2. Пусть D — G = D{\ — g), где g — относительная величина комиссионных в сумме кредита, тогда \ 1 + nl /, - 1\ -1. (Ю.2) При определении степени корня будем полагать, что временная база всегда равна 365 дням. Полученный показатель доходности можно интерпретировать как скорректированную цену кредита. Ставка /э не фигурирует в условиях операции, она полностью определяется ставкой процента и относительной величиной комиссионных при заданном сроке сделки. Предположим, что необходимо охарактеризовать доходность в виде ставки простых процентов /эп. В этом случае на основе соответствующего уравнения эквивалентности находим 1 + ni С = — : 1. (1-*)" (Ю.З) о, 0(1 +w)  D-G D-GРис. 10.2 ПРИМЕР 10.1. При выдаче ссуды на 180 дней под 8% годовых кредитором удержаны комиссионные в размере 0,5% суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов? По формуле (10.2) находим 214

Если ссуда выдается под сложные проценты, то исходное уравнение для определения /э имеет вид (D- G)(l + /э)" = D{\ + /)". Следовательно, , + / -1. (10.4) "ч/Ы ПРИМЕР 10.2. В какой мере удержание комиссионных из расчета 1% суммы кредита увеличивает эффективность ссуды для кредитора при пяти- и десятилетнем сроке? Находим -7-J 1 - 0,002, или 0,2%; --7=! -1 - 0,001, или 0,1%. Vl-0,01 4/1-0,01 Учетные операции. Если доход извлекается из операции учета по простой учетной ставке, то эффективность сделки без удержания комиссионных определяется по формуле эквивалентной ставки (4.22). При удержании комиссионных и дисконта заемщик получает сумму D - Dd - G или Д1 - nd - g). Напомним, что (/означает простую учетную ставку, a g — относительную величину комиссионных в сумме кредита. Уравнение эквивалентности в данном случае имеет вид D(\ -nd-g)(\ + /э)" = D. Отсюда Ит^Ьт-1, <10-5) где п — срок, определяемый при учете долгового обязательства. 215  Для полного показателя доходности в виде простой ставки Для полного показателя доходности в виде простой ставки/эп находим i- ПРИМЕР 10.3. Вексель учтен по ставке d = 10% за 160 дней до его оплаты. При выполнении операции учета с владельца векселя удержаны комиссионные в размере 0,5%. Доходность операции согласно (10.5) при условии, что временная база учета 360 дней, составит ^-Цо.1-0.005 Эффективность без удержания комиссионных — 10,8%. Во всех рассмотренных случаях искомая ставка /э представляет собой частный случай упомянутой выше ПД. Заметим, что влияние комиссионных на /э уменьшается по мере увеличения срока сделки. Удержание комиссионных — не единственная возможность изменения фактической суммы инвестиций по сравнению с номиналом. В практике возможны случаи, когда инвестор несет дополнительные расходы, например, приобретая опцион на право купить ценную бумагу. Такие расходы, очевидно, формально можно рассматривать как комиссионные с обратным знаком (—G) и для расчета применять полученные выше формулы (10.2)—(10.6). §10.4. Доходность купли-продажи финансовых инструментов Краткосрочные финансовые инструменты денежно-кредитного рынка — векселя, тратты, различные депозитные сертификаты и т.д. — могут быть проданы до наступления срока их оплаты. Владелец при этом получает некоторый доход, а в неблагоприятных условиях несет убытки. Покупка и продажа векселя (простая учетная ставка). Если вексель или другой вид долгового обязательства через некоторое 216 время после его покупки и до наступления срока погашения продан, то эффективность этой операции можно измерить с помощью ставок простых или сложных процентов. Финансовая результативность операции здесь связана с разностью цен купли-продажи, которые в свою очередь определяются сроками этих актов до погашения векселя и уровнем учетных ставок. Покажем это. Пусть номинал векселя равен S руб. Он был куплен (учтен) по учетной ставке dxза д, дней до наступления срока. Цена в момент покупки составила P,-S '|-7}Ч1. где К — временная база учета. За д2дней до погашения вексель был продан с дисконтиро- ванием по ставке d2 Р2 = S 1*4 Инвестиции в начале операции составили, таким образом, Рхруб., отдача от них равна Р2руб. Операция продолжалась д{- д2дней. Для простой ставки /эп получим следующее уравнение эквивалентности: 11-; I = к дг Э-з pi 1+-"т-Чп =/V (Ю.7) Отсюда доходность купли-продажи векселя (в виде ставки простых процентов) Л " Л К ±-^1Г*т=г-<10-8> 1-М,/* Выразив Р{и Р2через определяющие эти величины параметры, находим (10.9) . -—,1-* эп д1 д2 217 Для того чтобы операция не была убыточной, необходимо, чтобы d2d2< dxdxили Рх < Рт Аналогично поступают и при использовании в качестве меры эффективности годовой сложной ставки. В этом случае, полагая К = 365, на основе уравнения эквивалентности Л(и/э)(Л'-а2)/365-/»: получим  р 365/(з,-а2) /э-1^-1 -1- (ю.ю) Заметим, что уравнения (10.10) и сходное (10.9) пригодны для оценки /э или /эп в ситуациях, когда речь идет о купле-продаже финансового инструмента (приносящего доход в любой форме) и известны цены и длительность владения (holding period). Заменив в формуле (10.10) Р2и Р{на адекватные выражения, находим К - d|*/| ПРИМЕР 10.4. Вексель куплен за 167 дней до его погашения, учетная ставка — 6%. Через 40 дней его реализовали по учетной ставке 5,75%. Эффективность, измеренная в виде простой годовой ставки процентов (временная база учета К= 360, база наращения К= 365), составит согласно (10.9): ( 127 \   «-««• «-««•^5-о,07оа 40 Эффективность операции, измеренная в виде эквивалентной ставки сложных процентов, равна: 40 \ 365/40 'э = 11 + !б5 Х °,07°8 " 1 = 0,°731 * 218  Эту же величину получим и непосредственно по формуле (10.11): Эту же величину получим и непосредственно по формуле (10.11):- 1 =0,0731. 360- 127 х 0,0575 \365/40 360 - 167 х 0,06 Продолжим пример. Определим допустимый предел для учетной ставки, применимой при продаже векселя (d2). Находим, что для того, чтобы операция купли-продажи векселя принесла некоторый доход, учетная ставка d2должна быть меньше, чем 167 х 0,06 = 0,07889. 127 Покупка и продажа финансовых инструментов, приносящих простые проценты. Если депозитный сертификат или другой подобного рода краткосрочный инструмент через некоторое время после его покупки и до наступления срока погашения вновь продан, то эффективность (доходность) такой операции можно измерить в виде ставки простых или сложных процентов. Финансовая эффективность такой операции зависит от сроков актов купли-продажи до погашения инструмента, цен или процентных ставок, существующих на денежном рынке в моменты покупки и продажи. Несколько слов о депозитных сертификатах. Они, как известно, выпускаются банками как кратко-, так и среднесрочные финансовые инструменты, продаются эмитентом в момент выпуска по номиналу (at par) и предусматривают в качестве дохода выплату процентов, начисляемых по простым или сложным ставкам. Проценты чаще всего выплачиваются один раз в конце срока. В случае досрочной продажи сертификата эмитенту иногда предусматриваются штрафные санкции. Например, удержание процентов за один-три месяца. Сертификаты являются объектом инвестиций и обычно могут быть проданы на рынке ценных бумаг. Сертификат обеспечивает владельцу доходность на уровне объявленной процентной ставки в том случае, когда сертификат находится у владельца полный срок. Иное дело, если этот финансовый инструмент продается на рынке ценных бумаг по рыночной цене. Обратимся к наиболее распространенному виду сертификата — с разовой выплатой процентов — и рассмотрим три возмож- 219 ных варианта операции купли-продажи этого инструмента по срокам: а) покупается по номиналу, продается за д2дней до погаше ния; б) покупается после выпуска и погашается в конце срока; в) покупается и продается в пределах объявленного срока. Для варианта а получим знакомое равенство (10.7): л i + д, дч *'эп| = />2- Однако символы здесь имеют другое содержание, а именно: Рх— номинал, Р2— цена при продаже (определяется рыночной ставкой процента), д,, д2— сроки до погашения. Доходность владения сертификатом в течение д{— д2дней определяется формулой (10.8), если расчет исходит из цен сертификата. Если же в качестве исходных параметров берутся процентные ставки #, и /2 (/, — объявленная ставка сертификата, /2 — ставка рынка в момент продажи), то 1 «i . -1 d, -d2 (10.12) В случае когда измерителем эффективности выступает сложная процентная ставка и заданы цены, получим формулу, аналогичную (10.10). Наконец, если расчет основан на уровнях процентных ставок, то U + *2'*2 J (10.13) Отметим, что доходность операции имеет место только в том случае, когда d{i{>d2i2.Предельное значение ставки /', при котором инвестор получит доход, равно /, < в|/ 220 Перейдем теперь к варианту б. Здесь справедливо равенство ' = л(1 + 4ы -^ л-1 I = Р11 + AI + где Рх— номинал, Р2— цена приобретения, / — объявленная процентная ставка. Время К  онтур операции для данного уравнения приведен на рис. 10.3. s онтур операции для данного уравнения приведен на рис. 10.3. sРис. 10.3 Из приведенного выше равенства получим значение /эп при заданной величине Р2: 1 д\ • ! + -£'■ -1 (10.14) Если в качестве измерителя эффективности принята ставка сложных процентов, то ЛИ + 4/ л. К -1. (10.15) Рассмотрим вариант в. Здесь покупка производится спустя некоторое время после выпуска сертификата, а его продажа — до момента погашения. В этом случае опять приходим к уравнению (10.7), в котором Р{означает цену приобретения (а не номинал). Отсюда для расчета /эп и /э пригодны формулы (10.8M10.il). 221  ПРИМЕР 10.5. Операция заключается в покупке сертификата за 1020 тыс. руб. за 160 дней до его выкупа. Инструмент был продан за 1060 тыс. руб. через 90 дней. Какова доходность операции, измеренная в виде простой и сложной ставок? Исходные данные Р, = 1020, Р2= 1060, д^ = 160, д2= 70, д1 - д2= 90. ПРИМЕР 10.5. Операция заключается в покупке сертификата за 1020 тыс. руб. за 160 дней до его выкупа. Инструмент был продан за 1060 тыс. руб. через 90 дней. Какова доходность операции, измеренная в виде простой и сложной ставок? Исходные данные Р, = 1020, Р2= 1060, д^ = 160, д2= 70, д1 - д2= 90.Пусть временная база простых процентов равна 365 дням, тогда по формуле (10.8) находим 1060 - 1020 365 90 1020 х -тт = 0,159, или 15,9%. Эквивалентная сложная ставка равна 1 + 90 365 х 0,159 365/90 - 1 =0,169, или 16,9%. Величину /э можно определить и непосредственно по формуле (10.10): 'э = 1060 1020 365/90 - 1 =0,169. ПРИМЕР 10.6. Финансовый инструмент, приносящий постоянный процент, куплен за 200 дней до срока его погашения и продан через 100 дней. В момент покупки процентная ставка на рынке была равна 10%, в момент продажи — 9,8%. Доходность операции купли-продажи в виде годовой ставки сложных процентов равна согласно (10.13) _ 365 + 200x0,1 ^365/ioo 'э " I 365 + 100 х 0,098 - 1 =0,103, или 10,3%. ПРИМЕР 10.7. Сертификат с номиналом 100 тыс. руб. с объявленной доходностью 12% годовых (простые проценты) сроком 720 дней куплен за 110 тыс. руб. за 240 дней до его оплаты. Какова доходность инвестиций в виде /э? Если К= 360 дней, то по формуле (10.15) получим 100- 720 1 +—-х0,12 360 110 365/240 - 1 =0,19985, или 19,985%. 222 |