Е. М. Четыркин финансовая математика

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

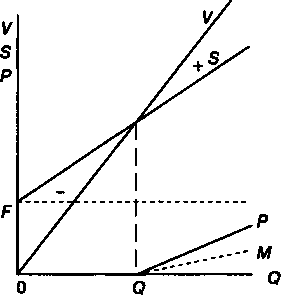

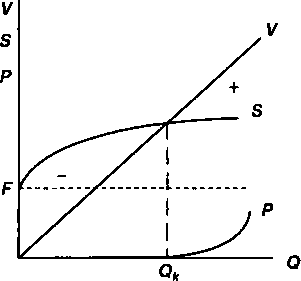

ОПРЕДЕЛЕНИЕ БАРЬЕРНЫХ ЗНАЧЕНИЙ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ §7.1. Общая постановка задачи. Линейная модель В практике финансово-экономического анализа довольно часто возникает необходимость определить барьерное (пороговое, критическое, предельно допустимое) значение некоторого параметра. Под барьерным значением параметра понимается такая его величина, превышение которой приводит к положительному или, наоборот, отрицательному конечному экономическому результату в рамках некоторой производственной или финансовой системы. Например, если речь идет об определении объема производства какого-то продукта, то пороговым его значением является такой объем выпуска, при котором полученная прибыль равна нулю. Превышение этого объема дает прибыль, производство в меньшем объеме оказывается убыточным. Подобная и многие другие, сходные по общей постановке, задачи решаются с помощью метода барьерной или критической точки (break-even point). Метод барьерной точки широко используется в финансовом проектировании, при разработке бизнес-планов и при решении разнообразных проблем: при определении порогового значения процентной ставки, цены товара, срока выполнения финансовой операции и т.д. Наиболее простая постановка задачи осуществляется с помощью линейной модели, которая и рассматривается в данном параграфе. Разумеется, такая постановка не является единственно возможной. Некоторые пути для дальнейшего развития метода предлагаются в следующих парафафах главы. Причем часть из рассмотренных здесь проблем, например барьерные точки для налоговых ставок и барьерные точки в условиях неопределенности, до сих пор не обсуждались в финансовой литературе. 149 Заметим, что до недавнего времени метод барьерной точки применялся, так сказать, в статике. Экономические показатели рассматривались в рамках одного, сравнительно короткого периода. В последнее время этот метод распространяется и на потоки платежей, охватывающих ряд последовательных временных интервалов. В этих случаях с помощью дисконтирования стал учитываться важнейший фактор — время (а именно, сроки инвестирования и сроки отдачи от инвестиций). Для начала рассмотрим наиболее простой и весьма условный вариант статической постановки задачи, к которому обычно прибегают при объяснении сути метода. Пусть необходимо найти пороговый объем производства одного вида продукта при условии, что все необходимые для анализа количественные зависимости описываются линейными выражениями, иначе говоря, применяется линейная модель. Для записи такой модели примем обозначения: Q — объем производства (в натуральном или условно-натуральном измерении); F — постоянные производственные затраты, затраты, не зависящие от объема выпуска; с — переменные, или пропорциональные затраты (в расчете на единицу продукции); р — цена единицы продукции; S — общая сумма затрат; V — стоимость выпущенной продукции; Р — размер прибыли до уплаты налогов. Переменные Q, F, S, V, Р определяются в расчете на одинаковый интервал времени, обычно на один год. Для начала найдем стоимость выпущенной продукции и соответствующую сумму затрат: V=PQ,(7.1) S=F+cQ.(7.2) Искомый критический объем производства или барьерную точку получим на основе равенства стоимости выпущенной продукции и суммы затрат: V- S. Именно равенство двух разнородных экономических показателей, каждый из которых является функцией одной управляющей переменной (в рассматри- 150 ваемом случае — объема производства), лежит в основе метода барьерной точки. Обозначим барьерный объем производства как Qk, тогда, используя (7.1) и (7.2), получим PQk = cQk+ F. Таким образом, Как видим, чем выше размер постоянных и переменных затрат, тем больше критический объем производства. Прибыль (до выплаты налогов) по определению составит Р= V- S=(p-c)Q- F.(7.4)  Рис, 7Л 151 Графическая иллюстрация постановки задачи и ее решения приведена на рис. 7.1. Решение находится в точке пересечения двух линий, одна из которых характеризует динамику затрат (5), другая — изменение дохода (У) по мере увеличения выпуска. Объемы производства, которые меньше критического Qk, приведут к убыткам. Превышение этого объема дает прибыль. Чем выше размер постоянных и переменных затрат, тем больше критический объем производства. Чистая прибыль после уплаты налогов (пропорциональных прибыли) характеризуется на рис. 7.1 линией Л/. ПРИМЕР 7.1. Ожидается, что р = 50, с = 30, F = 100. Находим 100 °к= Графическое изображение условий задачи и ее решение представлено на рис. 7.2  250 V S 100 0 5 I Рис. 7.2 Рассмотренный метод базируется на реальных данных бухгалтерского учета или ожидаемых их величинах. Капиталовложения учитываются посредством включения в затраты амортизационных отчислений. Заметим, что все участвующие в расчете параметры рассматриваются как константы. Между тем, с течением времени они безусловно изменяются и найденная для одного момента времени критическая точка не окажется таковой для другого момента. Важно также подчеркнуть, что время, как важнейший финансовый фактор, не принимается здесь во внимание. Такой подход вполне оправдан, если капиталовложения уже осуществлены и встает вопрос только о выборе видов производимой продукции и их объемов. Сказаное выше позволяет сформулировать общее определение для обсуждаемого метода, как способа расчета барьерного значения управляющей переменной исходя из равенства двух "конкурирующих" функций этой переменной. Содержание управляющего параметра и функций, как видим, определяется конкретными условиями решаемой задачи. В рассмотренном выше примере управляющей переменной является объем производства, "конкурирующими" функциями — доход (выручка) и затраты. 152 §7.2. Нелинейные модели Линейная модель во многих случаях дает практически приемлемое описание ситуации. Однако могут иметь место ситуации, когда процесс формирования затрат и/или стоимости продукции более адекватно описывается нелинейными функциями и имеются достаточно надежные данные для получения соответствующих кривых. Вид и параметры таких кривых могут быть установлены, например, в ходе статистического анализа или их можно задать экспертно. Барьерный выпуск продукции. Вернемся к задаче по определению критического объема продукции, но в условиях, когда одна или обе "конкурирующих" функции являются нелинейными. Ограничимся двумя из возможных постановок задачи. Пусть для начала стоимость продукции — линейная функция выпуска, а затраты на производство описываются нелинейной, монотонно растущей функцией. Иначе говоря, предполагается, что удельные затраты сокращаются по мере роста масштабов производства, а цена единицы продукции не изменяется. Такое сочетание затрат и стоимости продукции представлено на рис. 7.3.  Рис, 7,3 Задача, как и выше, заключается в определении барьерного уровня выпуска продукции. Стоимость продукции находится по формуле (7.1), а сумма переменных затрат описывается, допустим, степенной функцией cQh, причем 0 < А < 1. В этом случае общая сумма затрат составит 153 5= F+ cQh Разность "конкурирующих" функций в барьерной точке равна нулю: pQk | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

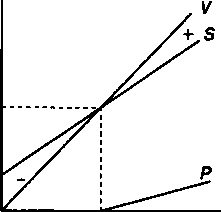

| ПРИМЕР 7.2. Исходные данные: F Соответственно имеем | = 100, p = | 50, с = 40, h | = 0,5. | ||

| | 50Qk- 40Q°'5 - | - 100 | = 0. | | |

| Найдем корни этого уравнения. квадратное, положив О = z2. После | Для чего | этого преобразуем получим | его в | ||

| *«-■ | 50z2 - 40z - | 100 = | = 0, | | |

| -(-40)±^40)2 27 | -4х! 50 | 50 х(- | -юо) | ||

| Положительный = 1,862 = 3,46. | корень равен | 1,86. | Таким образом, | °*= | |

Перейдем к сочетанию двух нелинейных зависимостей. Например, пусть обе функции являются параболами второй степени (см. рис. 7.4). Тогда

V= aQ2+ bQ, S=cQ2 + dQ +F,

где a, b, c, d — параметры парабол.

Прибыль в зависимости от уровня выпуска составит

Р = {а - c)Q2 + {b-d)Q- F(7.5)

Барьерный объем выпуска находится как корень квадратного уравнения

(a-c)Q2k + (b-d)Qk-F=0. 154

v, s

F

Ok 0

Ok 0Рис. 7.4

Добавим, что при некоторых условиях можно рассчитать объем выпуска, максимизирующего размер прибыли (обозначим его как Qm). Для этого, как известно, достаточно найти производную функции прибыли и приравнять ее нулю. В случае, когда прибыль описывается выражением (7.S), находим

g»-t^t- <7-6>

Как видим, положение точки максимума полностью определяется параметрами соответствующих парабол. Причем необходимым условием существования максимума являются следующие соотношения: d>b, a>c . Если же b>d и а>с, то прибыль монотонно растет вместе с увеличением выпуска.

Нелинейную модель можно представить и в неформализованном виде — как таблицу данных, характеризующих затраты и стоимость продукции в зависимости от размера выпуска (см. пример 7.3).

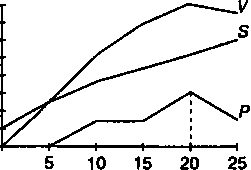

ПРИМЕР 7.3. В приведенной ниже таблице и на диаграмме содержатся данные о затратах, стоимости продукции и ожидаемой прибыли.

| о | F | с | Р | S | V | Р |

| 0 | 100 | — | — | 100 | — | — |

| 5 | 100 | 30 | 50 | 250 | 250 | 0 |

| 10 | 100 | 27 | 50 | 370 | 500 | 130 |

| 15 | 100 | 22 | 45 | 430 | 675 | 145 |

| 20 | 100 | 20 | 40 | 500 | 800 | 300 |

| 25 | 100 | 20 | 30 | 600 | 750 | 150 |

155

V, S, P

V, S, P

800

700-

600-

500-

400

300-

200

100-

0

Рис, 7,5

Наибольшая прибыль, как видим, приходится на выпуск, равный 20.

§7.3. Барьерные показатели в финансовом анализе

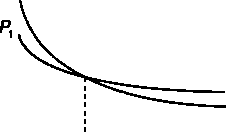

Сравнение денежных сумм. Начнем с решения простой задачи, иллюстрирующей возможности метода при решении некоторых проблем финансов и кредита. Допустим, необходимо выбрать один из двух вариантов поступлений денежных средств, различающихся суммами и сроками: 5,, S2со сроками л,, л2, причем S2> 5,, п2 > пх(иначе задача не имеет экономического смысла). Логически оправданно выбор обосновать на сравнении современных стоимостей поступлений. Таким образом, результат выбора зависит от ожидаемого рыночного уровня процентной ставки. Барьерной в рассматриваемой задачей является ставка, при которой оба варианта оказываются эквивалентными.

Рассмотрим метод решения для двух вариантов расчета современных стоимостей: по простой и сложной процентным ставкам. Для простой ставки имеем следующее равенство современных стоимостей:

i + V* i + «A' (7'7)

а для сложной ставки:

*i(l + '*P -S2(l + '*P- (7.8)

156

В обоих равенствах ikозначает величину барьерной ставки. Решив уравнение (7.7) относительно искомой ставки, получим

. s2-sx

к5.л, - Д,я,

'1"2

J2"\

(7.9)

Из последнего выражения следует необходимое условие для существования барьерной ставки

Из последнего выражения следует необходимое условие для существования барьерной ставкиS{n2 > S2nxили S{> Sj—.

П2

Графическая иллюстрация решения представлена на рис. 7.6. рA p2t

Рис- 7,6

Как видно из рисунка, если ожидаемый уровень ставки меньше барьерного, то для получателя денег предпочтителен вариант S2, если же рыночная ставка больше барьерной, то следует остановиться на альтернативном варианте.

ПРИМЕР 7.4. Сравним два варианта платежей с параметрами: S1 = 1; S2 = 1,15; nt = 7; п2= 12 (сроки платежей указаны в месяцах). Сначала проверим: если

St > 1,15 х —i следовательно, решение существует. Далее получим

115-1

/; = т£ у- = 0,4557, или 45,6%.

1Х--1.15*-

Таким образом, при рыночной ставке, которая меньше чем 45,6%, для получателя денег предпочтительней более отдаленная выплата при всех прочих равных условиях.

157

Перейдем к определению барьерного значения сложной ставки. На основе (7.8) находим

Перейдем к определению барьерного значения сложной ставки. На основе (7.8) находимОткуда

HS2 I 5,)

hi + <*) = -^-^--

В итоге

/* = ал/!п(1 + ik)- 1. (7.10)

ПРИМЕР 7.5. Возможны два варианта оплаты товара при его поставке. Стоимость и сроки поставки: S1 = 1; S2 = 1,4; п1 = 1; п2= 2,5 (сроки измерены в годах). Покупателю необходимо выбрать вариант покупки при условии, что срок не имеет решающего значения, иными словами, он должен ориентироваться только на величину выплат.

Находим величину барьерной ставки, при которой дисконтированные размеры затрат окажутся одинаковыми:

1п(1 +/я) = "7у-= 1.22431;

ik = ant In 0,22431 - 1 =0,251.

Итак, если рыночная ставка будет меньше 25,1%, то для покупателя окажется предпочтительней второй вариант.

Выбор варианта депозита. Метод определения барьерной точки с использованием кривой доходности при выборе варианта депозита с наибольшей доходностью рассмотрен в гл. 4, пример 4.21. Поэтому на этой проблеме больше останавливаться не будем. Дополнительные примеры применения метода барьерной точки в финансовом анализе будут рассмотрены в других главах.