Е. М. Четыркин финансовая математика

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

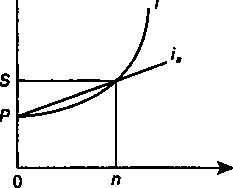

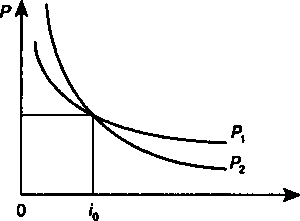

Глава 4следует 5>,(1 +л/) = 2/>,(1 + */,) Т-(4.4) Как видим, весами здесь являются суммы ссуд. Перейдем к усреднению сложных ставок для однородных ссудных операций. Пусть сроки операций одинаковы (п). Из равенства соответствующих множителей наращения следует 67  Срок Рис. 4.1 Решение приведенного выше равенства дает следующие соотношения эквивалентности: _ (1 + 0я 1, (4.6) / - \1 + л/ - 1- (4.7) Аналогичным образом определим и другие, приведенные ниже, соотношения эквивалентности ставок. Эквивалентность простых процентных ставок. При выводе искомых соотношений между ставкой процента и учетной ставкой следует иметь в виду, что при применении этих ставок используется временная база К= 360 или К= 365 дней. Если временные базы одинаковы, то из равенства соответствующих множителей наращения следует: '* \-nd: (4.8) d' 1+w/ (4.9)  где п — срок в годах, /s — ставка простых процентов, ds— простая учетная ставка. где п — срок в годах, /s — ставка простых процентов, ds— простая учетная ставка.ПРИМЕР 4.3. Вексель учтен за год до даты его погашения по учетной ставке 15%. Какова доходность учетной операции в виде процентной ставки? По (4.8) находим 0,15's 1-0,15 = 0,17647, или 17,647%. 69 (4.14) (4.15) (4.16) (4.17) (4.18) (4.19)

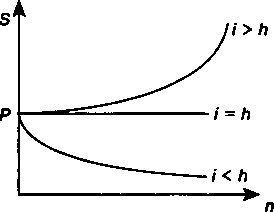

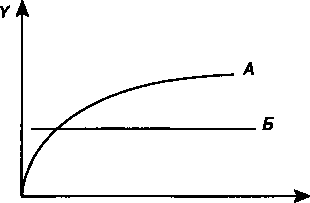

j.mrn^\-nds-l). ПРИМЕР 4.5. Какой сложной годовой ставкой можно заменить в контракте простую ставку 18% (К= 365), не изменяя финансовых последствий? Срок операции 580 дней. По формуле (4.7) находим эквивалентную сложную ставку: /•.580/збф + |§2018_1_017153/ или 17,153%. I ODD Эквивалентность сложных ставок. Остановимся только на соотношениях эквивалентности для ставок /, j и d. Имеем /=(1 +j/ т)т- 1, (4.20) 71  y-mCVuT-l). (4.21) y-mCVuT-l). (4.21)Эквивалентность i и d: «"TT7- <4И> Приведем еще несколько полезных соотношений, которые нетрудно получить на основе приведенных выше формул с учетом того, что v = (1 + О""1: d = /v, (4.24) v = 1 - d,(4.25) 1 - d = Id.(4.26) Заметим, что в зависимостях (4.22)—(4.26) срок не играет никакой роли. ПРИМЕР 4.6. При разработке условий контракта стороны договорились о том, что доходность кредита должна составлять 24% годовых. Каков должен быть размер номинальной ставки при начислении процентов ежемесячно, поквартально? У 12(12Vl24 - 1) - 0,21705; j - 4(Vl24 - 1) - 0,22100. Эквивалентность сложных дискретных и непрерывных ставок. Теоретически можно найти соотношение эквивалентности между силой роста и любой дискретной процентной ставкой. Однако в этом, вероятно, нет необходимости. Ограничимся несколькими такими соотношениями, необходимость в которых может возникнуть в практических расчетах. Эквивалентность 6 и i: см. формулы (3.27) и (3.28). Эквивалентность д uj: из равенства 1 + — = еьследует \ т) j= т(еЫт- 1), (4.27) 6 =/их 1п(1 + j/m).(4.28) 72  Эквивалентность б и d: из равенства (1 — d) ' = еьследует Эквивалентность б и d: из равенства (1 — d) ' = еьследует6 = -lrt(l - d = 1 - еь.(4.30) ПРИМЕР 4.7. Какая непрерывная ставка заменит поквартальное начисление процентов по номинальной ставке 20%? Находим 6 = 4 х 1п(1 + 0,2) = 0,19516, или 19,516% Формулы эквивалентности дискретных и непрерывных ставок позволяют расширить применение непрерывных процентов. Как уже говорилось выше, непрерывные проценты во многих сложных расчетах позволяют существенно упростить выкладки. Вместе с тем такие ставки непривычны для практика, поэтому используя формулы эквивалентности, нетрудно представить полученные результаты в виде общепринятых характеристик. §4.3. Финансовая эквивалентность обязательств и конверсия платежей Финансовая эквивалентность обязательств. На практике нередко возникают случаи, когда необходимо заменить одно денежное обязательство другим, например с более отдаленным сроком платежа, объединить несколько платежей в один (консолидировать платежи) и т.п. Ясно, что такие изменения не могут быть произвольными. Неизбежно возникает вопрос о принципе, на котором должны базироваться изменения условий контрактов. Таким общепринятым принципом является финансовая эквивалентность обязательств. Эквивалентными считаются такие платежи, которые, будучи "приведенными" к одному моменту времени {focal date), оказываются равными. Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему). Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить. 73  Применение принципа финансовой эквивалентности не ограничено рамками задач изменения контрактов. Он лежит в основе преобладающего числа методов количественного финансового анализа. Применение принципа финансовой эквивалентности не ограничено рамками задач изменения контрактов. Он лежит в основе преобладающего числа методов количественного финансового анализа.По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S при принятой процентной ставке и методе ее начисления. Две суммы денег S{и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена S{ на S2в этих условиях формально не изменяет отношения сторон. ПРИМЕР 4.8. На принципе эквивалентности основывается сравнение разновременных платежей. Покажем это на примере. Имеются два обязательства. Условия первого: выплатить 400 тыс. руб. через 4 месяца; условия второго: выплатить 450 тыс. руб. через 8 месяцев. Можно ли считать их равноценными? Так как платежи краткосрочные, то при дисконтировании на начало срока применим простую ставку, равную, допустим, 20 %. Получим 400 РА= = 375,00; 1+^0.2 450 Р2 = = 397,06 тыс. руб. 1+40-2 Как видим, сравниваемые обязательства не являются эквивалентными при заданной ставке и в силу этого не могут адекватно заменять друг друга. Сравнение платежей предполагает использование некоторой процентной ставки и, следовательно, его результат зависит от выбора ее размера. Однако, что практически весьма важно, такая зависимость не столь жестка, как это может показаться на первый взгляд. Допустим, сравниваются два платежа Sxи »У2 со сроками л, и л2, причем Sx < S2и л, < л2. Соотношение их современных стоимостей зависит от размера процентной ставки (см. рис. 4.2). 74  Рис. 4.2 С ростом i размеры современных стоимостей уменьшаются, причем при / = /0 наблюдается равенство Рх= РтДля любой ставки / < /0 имеем Р{ < Р2. Таким образом, результат сравнения зависит от размера ставки, равного /0. Назовем эту ставку критической или барьерной. Подробнее о барьерных экономических параметрах будет сказано в гл. 7. Здесь же офаничимся расчетом барьерной ставки. На основе равенства 11 1 + /i,/0 1 + /i2/0 находим i-4 'о S, V2 " "' (4.31) ПРИМЕР 4.9. Для данных примера 4.8 получим 400 1 - 450 '° 400 _8_ 450 Х 12 _4_ 12 = 0,428, или 42,8 %.  Таким образом, соотношение Р2 > Р, справедливо при любом уровне процентной ставки, который меньше 42,8 %. Таким образом, соотношение Р2 > Р, справедливо при любом уровне процентной ставки, который меньше 42,8 %.Если дисконтирование производится по сложной ставке, то критическую ставку найдем из равенства 75 $(1 + 4,)""'-s2(u/bP. В итоге /о=я-яе-1. (4.32) Консолидирование (объединение) задолженности. Как уже было сказано выше, принцип финансовой эквивалентности платежей применяется при различных изменениях условий выплат денежных сумм: их объединении, изменении сроков (досрочном погашении задолженности или, наоборот, пролонгировании срока) и т.п. Общий метод решения подобного рода задач заключается в разработке так называемого уравнения эквивалентности (equation of value), в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение осуществляется обычно на основе простых ставок, для средне-и долгосрочных — с помощью сложных процентных ставок. Заметим, что в простых случаях часто можно обойтись без разработки и решения уравнения эквивалентности. Одним из распространенных случаев изменения условий контрактов является консолидация (объединение) платежей. Пусть платежи Sv£2,..., Smсо сроками л,, я2,—, птзаменяются одним в сумме S0и сроком л0. В этом случае возможны две постановки задачи: если задается срок л0, то находится сумма S0 и наоборот, если задана сумма консолидированного платежа S0, то определяется срок л0. Рассмотрим обе постановки задачи. Определение размера консолидированного платежа. При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда л,<л2<...<лт, искомую величину находим как сумму наращенных и дисконтированных платежей. Так, при применении простых процентных ставок получим S0= XSj(\ + tjl) + 2^(1 + tki)\(4.33) j *• где Sj — размеры объединяемых платежей со сроками лу. < л0, Sk— размеры платежей со сроками пк > л0, /у= До-Лу, tk = пк- п0. 76  ПРИМЕР 4.10. Два платежа 1 и 0,5 млн руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один со сроком 200 дней. Пусть стороны согласились на применении при конверсии простой ставки, равной 20%. Консолидированная сумма долга составит ПРИМЕР 4.10. Два платежа 1 и 0,5 млн руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один со сроком 200 дней. Пусть стороны согласились на применении при конверсии простой ставки, равной 20%. Консолидированная сумма долга составит 20^=m02) + 500(1+mz_l80 365 365 S0 = 1000(1 + = 1532,87 тыс. руб.  Консолидацию платежей можно осуществить и на основе сложных процентных ставок. Вместо (4.33) для общего случая (л, < п0 < пт) получим Консолидацию платежей можно осуществить и на основе сложных процентных ставок. Вместо (4.33) для общего случая (л, < п0 < пт) получимSo-2sj(l*if*2Ml+l)k- (4-34) ПРИМЕР 4.11. Платежи в 1 и 2 млн руб. и сроками уплаты через 2 и 3 года объединяются в один со сроком 2,5 года. При консолидации используется сложная ставка 20%. Искомая сумма составит S0 = 1000 х 1,20-5 + 2000 х 1,2-°-5 = 2921,187 тыс. руб. Определение срока консолидированного платежа. Если при объединении платежей задана величина консолидированного платежа S0, то возникает проблема определения его срока л0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей. При применении простой ставки это равенство имеет вид SoO+vr1 =25у(1+Лу#г!, откуда * я0 = - h= - 1 . (4.35) Очевидно, что решение может быть получено при условии, что S0> 2^.(1 + /ly/)"1, иначе говоря, размер заменяющего платежа не может быть меньше суммы современных стоимостей заменяемых платежей. Заметим также, что искомый срок пропорционален величине консолидированного платежа. 77  ПРИМЕР 4.12. Суммы в размере 10, 20 и 15 млн руб. должны быть выплачены через 50, 80 и 150 дней соответственно. Стороны согласились заменить их одним платежом. ПРИМЕР 4.12. Суммы в размере 10, 20 и 15 млн руб. должны быть выплачены через 50, 80 и 150 дней соответственно. Стороны согласились заменить их одним платежом.Современная стоимость заменяемых платежей (обозначим эту величину через Р) при условии, что / = 10% и К= 365, составит Р= Ю(1 + Л- 0,1)"1 + 20(1 + -Ц- 0,1)"1 + 15(1 + || 0,1)-' = 43,844 млн руб. Согласно (4.35) находим п0= qV Продолжим пример. Пусть теперь размер заменяющего платежа задан в сумме 45 млн руб. Тогда срок заметно сократится и станет равным 0,264 года, или 96 дням. Перейдем к определению срока консолидированного платежа на основе сложных процентных ставок. Уравнение эквивалентности запишем следующим образом *(|+'П-2 */(!♦')'■'• У Для упрощения дальнейшей записи примем с-2*У(1+'Р. После чего находим К8 "°=ыГ?п-<4-36> Как видим, решение существует, если S0 > Q. Для частного случая, когда S0= ZtSJ9при определении срока консолидирующего платежа иногда вместо (4.36) применяют средний взвешенный срок: "о—^ (4-37) 78  Привлекательность этой формулы, помимо ее простоты, состоит в том, что она не требует задания уровня процентной ставки. Однако надо помнить, что она дает приближенный результат, который больше точного. Чем выше ставка /, тем больше погрешность решения по формуле (4.37). Привлекательность этой формулы, помимо ее простоты, состоит в том, что она не требует задания уровня процентной ставки. Однако надо помнить, что она дает приближенный результат, который больше точного. Чем выше ставка /, тем больше погрешность решения по формуле (4.37).ПРИМЕР 4.13. Воспользуемся данными примера 4.11 и определим срок консолидированного платежа в сумме 3 млн руб. Точное значение срока находим по (4.36). Для этого сначала рассчитаем 0= 1 х 1,2-2 +2 х 1,2"3= 1,8518. После чего находим N3/1,8518) лалл По= .Ш,2 =1'646г°Аа- Приближенное решение дает 2,667 года. §4.4. Общая постановка задачи изменения условий контракта Обсудим теперь общие случаи изменения условий выплат, предусматриваемых в контрактах, для которых решение нельзя получить простым суммированием приведенных на некоторую дату платежей. Разумеется, и в таких случаях решение основывается на принципе эквивалентности платежей до и после изменения условий. Метод решения заключается в разработке соответствующего уравнения эквивалентности. Если приведение платежей осуществляется на некоторую начальную дату, то получим следующие уравнения эквивалентности в общем виде: 2&(1 + rijt) = 2^(1 + пк1) — при использовании простых процентов, Е ^JvJ" Е ^куПк" ПРИ использовании сложных процен- j тов. Здесь S. и л. — параметры заменяемых платежей, Skи пк— параметры заменяющих платежей. Конкретный вид равенства определяется содержанием контрактов, поэтому методику разработки уравнений эквивалентно- 79  сти удобнее показать на примерах. Для этого рассмотрим три примера. В двух первых для дисконтирования применяются простые ставки, в последнем — сложные. сти удобнее показать на примерах. Для этого рассмотрим три примера. В двух первых для дисконтирования применяются простые ставки, в последнем — сложные.ПРИМЕР 4.14. Две суммы 10 и 5 млн руб. должны быть выплачены 1 ноября и 1 января следующего года. Стороны согласились пересмотреть порядок выплат: должник 1 декабря выплачивает 6 млн руб. Остаток долга гасится 1 марта. Необходимо найти сумму остатка при условии, что пересчет осуществляется по ставке простых процентов, равной 20% (К= 365). Графическое изображение условий задачи приведено на рис. 4.3. 10 6 5 S = ? Т ▼ V 1 н 1 д 1 я 1м Рис. 4.3 Возьмем за базовую дату, допустим, момент выплаты 5 млн руб. Уравнение эквивалентности в этом случае выглядит следующим образом: 10(1+-ik°'2)+ 5=6(1+ ^°-2)+S(1 + -й-0-2)"1- Находим S = 9,531 млн руб. Заметим, что изменение базовых дат приводит к некоторым, впрочем незначительным, смещениям результатов. Например, при приведении платежей к 1 марта получим следующее уравнение эквивалентности: 120 59 90 10(1 + ^°'2) + 5(1 + ^-°'2> = 6(1 + ^°»2> + S' Теперь S = 9,523 млн руб. ПРИМЕР 4.15. Имеется обязательство уплатить 10 млн руб. через 4 месяца и 7 млн руб. через 8 месяцев после некоторой даты. По новому обязательству необходимо выплату произвести равными суммами через 3 и 9 месяцев. Изменение условий осуществляется с использованием простой ставки, равной 10% {К= 360). Примем в качестве базовой даты начало отсчета времени. Уравнение эквивалентности в этом случае записывается следующим образом: 80    10(1 + 4/12 х 0,1)4 + 7(1 + 8/12 х 0.1)"1 = = S(1 + 3/12 x O.D"1 + S(1 + 9/12 x 0,1 Г1. Следовательно, S = 8,521 млн руб. 10(1 + 4/12 х 0,1)4 + 7(1 + 8/12 х 0.1)"1 = = S(1 + 3/12 x O.D"1 + S(1 + 9/12 x 0,1 Г1. Следовательно, S = 8,521 млн руб.Перейдем к примеру с применением сложной процентной ставки. ПРИМЕР 4.16. Существует обязательство уплатить 100 тыс. руб. через 5 лет. Стороны согласились изменить условия погашения долга следующим образом: через два года выплачивается 30 тыс., а оставшийся долг — спустя 4 года после первой выплаты (см. рис .4.4). Необходимо определить сумму последнего платежа. 30 100 S = ? Y УV 0 2 5 6 Рис. 4.4 Уравнение эквивалентности составим на начало отсчета времени: 100v5 = 30v2 + Sve, где v — дисконтный множитель. Аналогичное по смыслу равенство можно составить на любую дату, например на конец шестого года. В этом случае 100(1 + I) = 30(1 + /)4 + S. Данное уравнение легко получить из предыдущего, умножив его на (1 + /)6. При решении любого из приведенных уравнений относительно S находим (при условии, что ставка равна 10% годовых) S = 133,233 тыс.руб. Выбор базовой даты при применении сложных процентов не влияет на результаты расчетов по замене платежей. 81 §4.5. Налоги и инфляция В рассмотренных выше методах определения наращенной суммы не учитывались такие важные моменты, как налоги и инфляция. Затронем эту проблему. Налог на полученные проценты. В ряде стран полученные (юридическими, а иногда и физическими лицами) проценты облагаются налогом, что, естественно, уменьшает реальную наращенную сумму и доходность депозитной операции. Обозначим, как и выше, наращенную сумму до выплаты налогов, через 5, а с учетом их выплат как S". Пусть ставка налога на проценты равна g, а общая сумма налога G. При начислении налога на проценты возможны два варианта: налог начисляется за весь срок сразу, т.е. на всю сумму процентов, или последовательно по периодам, например в конце каждого года. При начислении простых процентов за весь срок находим1: G = Pnig, S" = S-(S- P)g= />[(1 + ai(1 - g)i].(4.38) Таким образом, учет налога при определении наращенной суммы сводится к соответствующему сокращению процентной ставки — вместо ставки / фактически применяется ставка (1 — g)i. Размер налога пропорционален сроку. Перейдем к долгосрочным операциям со сложными процентами. Начнем с варианта определения налога за весь срок. Его сумма равна G = (S- P)g = />[(1 + 0- - l]g.(4.39) Наращенная сумма после выплаты налога составит 5" = S - G = />[(1 - g)(l + tf + g].(4.40) По второму варианту сумма налога определяется за каждый истекший год. Эта величина переменная — с ростом наращенной суммы растет и сумма налога. Рассчитаем налог на проценты за /-й год: 1 Доказательство (4.38) см. в Математическом приложении к главе. 82  G, = (5, - SHl)g = />[(! + /У - (1 + /Г1!* = ^(1 + О'"1 ' x g- G, = (5, - SHl)g = />[(! + /У - (1 + /Г1!* = ^(1 + О'"1 ' x g-За весь срок сумма налогов равна полученной выше величине1: Zc, = 5>(1 + 0м' х?= />[(1 + 0» - lfc = С. (4.41) Иначе говоря, метод взыскания налога не влияет на общую его сумму. Однако, для плательщика налога далеко небезразлично, когда он его выплачивает. ПРИМЕР 4.17. Пусть ставка налога на проценты равна 10%. Процентная ставка — 30% годовых, срок начисления процентов — 3 года. Первоначальная сумма ссуды 1 млн руб. Определим размеры налога на проценты при начислении простых и сложных процентов. При начислении простых процентов за весь срок получим следующие размеры наращенной суммы: 1900 тыс. руб. без уплаты налога, S" = 1000[1 + 3(1 - 0,1)0,3] = 1810 тыс. руб. с учетом выплаты налога. Начислим теперь сложные проценты: 2197 тыс. руб. без уплаты налога, S" = 1000[(1 - 0,1)(1 + 0,3)3 + 0,1] = 2077,3 тыс. руб. с учетом его выплаты за весь срок сразу. Сумма налога равна 119,7 тыс. руб. При последовательной выплате налога: за первый год выплачивается 1000 х 0,1 х0,3 = 30 тыс. руб., налог за второй год 1000 х 1,3 х 0,3 х 0,1 = 39. Наконец, за третий год 1000 х 1,32 х 0,3 х 0,1 = 50,7. Общая сумма налога равна 119,7 тыс. руб. Инфляция. В рассмотренных выше методах наращения все денежные величины измерялись по номиналу. Иначе говоря, не принималось во внимание снижение реальной покупательной способности денег за период, охватываемый операцией. Однако в современных условиях инфляция в денежных отношениях играет заметную роль, и без ее учета конечные результаты часто представляют собой условную величину. Инфляцию необходимо учитывать по крайней мере в двух случаях: при расчете наращенной суммы денег и при измерении 1 См. Математическое приложение к главе. 83 реальной эффективности (доходности) финансовой операции. Остановимся на этих проблемах. Введем обозначения: S — наращенная сумма денег, измеренная по номиналу, С — наращенная сумма с учетом ее обесценения, У — индекс цен, Jc— индекс, характеризующий изменение покупательной способности денег за период. Очевидно, что С=5хУс. Индекс покупательной способности денег, как известно, равен обратной величине индекса цен — чем выше цены, тем ниже покупательная способность: '■-i- Указанные индексы, естественно, должны относиться к одинаковым интервалам времени. Пусть, например, сегодня получено 150 тыс. руб. Известно, что за два предшествующих года цены увеличились в 1,5 раза (или повышение на 50%), Jp= 1,5, индекс покупательной способности денег равен 1/1,5. Следовательно, реальная покупательная способность 150 тыс. руб. составит 150/1,5 = 100 тыс. руб. в деньгах с покупательной способностью двухлетней давности. Нетрудно связать индекс цен и темп инфляции. Под темпом инфляции И понимается относительный прирост цен за период; обычно он измеряется в процентах и определяется как А = 100Ц, - 1). В свою очередь Например, если темп инфляции за период равен 30%, то это означает, что цены выросли в 1,3 раза. Инфляция является цепным процессом. Следовательно, индекс цен за несколько периодов равен произведению цепных индексов цен: 84  '>-ч[,+-ш\<4-42> '>-ч[,+-ш\<4-42>где А, — темп инфляции в периоде U Пусть теперь речь пойдет о будущем. Если Л — постоянный ожидаемый (или прогнозируемый) темп инфляции за один период, то за п таких периодов получим Грубейшей ошибкой, которая, к сожалению, встречается в российской практике, является суммирование (!) темпов инфляции отдельных периодов дня получения обобщающего показателя инфляции за весь срок. Что, заметим, существенно занижает величину получаемого показателя. ПРИМЕР 4.18. Постоянный темп инфляции на уровне 5% в месяц приводит к росту цен за год в размере Jp= 1,0512= 1,796. Таким образом, действительный годовой темп инфляции равен 79,6%, а не 60% как при суммировании. Продолжим пример. Пусть приросты цен по месяцам составили: 1,5; 1,2 и 0,5%. Индекс цен за три месяца согласно (4.42) равен Jp= 1,015 х 1,012 х 1,005 = 1,0323. Темп инфляции за три месяца 3,23%. Вернемся к проблеме обесценения денег при их наращении. Если наращение производится по простой ставке, то наращенная сумма с учетом покупательной способности равна ^ S „ 1 + л/ 1 + ni р с"Т.-р—Г"1—7V- <4-44) 1 + 100 85  Как видим, увеличение наращенной суммы с учетом ее инфляционного обесценения имеет место только тогда, когда Как видим, увеличение наращенной суммы с учетом ее инфляционного обесценения имеет место только тогда, когда1 +«/ > /„. ПРИМЕР 4.19. На сумму 1,5 млн руб. в течение трех месяцев начисляются простые проценты по ставке 28% годовых, наращенная сумма, следовательно, равна 1,605 млн руб. Ежемесячная инфляция характеризуется темпами 2,5; 2,0 и 1,8%. Индекс цен равен 1,025 х 1,02 х 1,018 = 1,06432. С учетом обесценивания наращенная сумма составит 1,605 - = 1,508 млн руб. 1,06432 Обратимся теперь к наращению по сложным процентам. Наращенная сумма с учетом инфляционного обесценивания находится как + / S (l + (4.45) 100 р Величины, на которые умножаются Р в формулах (4.44) и (4.45), представляют собой множители наращения, учитывающие ожидаемый уровень инфляции. Посмотрим теперь, как совместно влияют сложная ставка / и темп инфляции Л на значение этого множителя. Очевидно, что если среднегодовой темп инфляции равен процентной ставке, то роста реальной суммы не произойдет — наращение будет поглощаться инфляцией, и следовательно, С = Р. Если же Л/100 > /, то наблюдается "эрозия" капитала —. его реальная сумма будет меньше первоначальной. Только в ситуации, когда h/ЮО < /, происходит реальный рост, реальное накопление (см. рис. 4.5). Очевидно, что при начислении простых процентов ставка, компенсирующая влияние инфляции, соответствует величине п Ставку, превышающую критическое значение /' (при начислении сложных процентов /' = Л), называют положительной ставкой процента. 86  Рис. 4.5 Владельцы денег, разумеется, не могут смириться с их инфляционным обесценением и предпринимают различные попытки компенсации потерь. Наиболее распространенной является корректировка ставки процента, по которой производится наращение, т.е. увеличение ставки на величину так называемой инфляционной премии. Итоговую величину можно назвать брут-то-ставкой. (В западной финансовой литературе такую ставку иногда называют номинальной. Однако этот термин уже "занят" (см. номинальная и эффективная ставки в § 3.3.). Определим брутто-ставку (обозначим ее как г) при условии полной компенсации инфляции. При наращении по сложной процентной ставке находим брутто-ставку из равенства ,+'-(|+/>(1+Т5г)- Откуда г= / + h 100 + г 100 (4.46) На практике скорректированную по темпу инфляции ставку часто рассчитывают проще, а именно: г= / + 100' (4.47) Формула (4.46) по сравнению с (4.47) содержит один дополнительный член, которым при незначительных величинах / и Л можно пренебречь. Если же они значительны, то ошибка (не в пользу владельца денег) станет весьма ощутимой. Например, даже при / = 5% и й = 1% "вклад" этого произведения в брутто-ставку составит 0,005, или 0,5%. Брутто-ставка в этом случае 87  равна 15,5% (вместо 15% по формуле (4.47). Однако при годовой инфляции в 100% и той же исходной ставке наращения брутто-ставка увеличивается уже до 0,05 + 1 + 0,05 х 1 = 1,1, т.е. до 110%. равна 15,5% (вместо 15% по формуле (4.47). Однако при годовой инфляции в 100% и той же исходной ставке наращения брутто-ставка увеличивается уже до 0,05 + 1 + 0,05 х 1 = 1,1, т.е. до 110%.При наращении по простым процентам имеем 1 +лг=(1 + */)/,, где У — индекс цен за учитываемый период. Очевидно, что при больших темпах инфляции корректировка ставки имеет смысл только для кратко- или в крайнем случае среднесрочных операций. Перейдем теперь к измерению реальной доходности финансовой операции, т.е. доходности с учетом инфляции. Если г объявленная норма доходности (или брутто-ставка), то реальный показатель доходности в виде годовой процентной ставки / можно определить при наращении сложных процентов на основе (4.47): 1 + г 1+-*-100 Если брутто-ставка определяется по упрощенной формуле (4.47), то Л '"г"1оо- Аналогичный по содержанию показатель, но при начислении простых процентов, находим как 1 /1 + пг \ ■ «пМ- <4-49) Как видим, реальная доходность здесь зависит от срока операции. Положительной простая ставка / может быть только при условии, что 1 + пг > J' ПРИМЕР 4.20. Рассчитаем реальную годовую ставку для следующих условий: годовой темп инфляции — 20%, брутто-ставка — 88 25% годовых, п= 0,5 года. Индекс цен за половину года: 1,2°'5= 1,0954. Для простых процентов получим 1 /1 + 0,5 х 0,25 \ 1= ТТ Г^Гл Ч = 0,05404. 0,5 [ 1,0954 ) Изменим условия задачи. Пусть срок теперь равен 5 годам и речь идет о сложной ставке. Индекс цен за этот период 1,7. В этом случае ^«5VU-1«0f11196, 1 + 0,25 '- 1+0.11106 -1-0.1241. Компенсации инфляции можно достичь и путем индексации исходной суммы задолженности. В этом случае С= PxJpx(l + /)". §4.6. Кривые доходности Как уже говорилось выше, процентная ставка является измерителем доходности финансовой операции. Ее значение зависит от многих факторов. Для практика важно представить себе закономерность изменения величины доходности (или процентных ставок, используемых в однородных по содержанию операциях), в зависимости от некоторых фундаментальных факторов. Вероятно, наиболее важным из них является риск невозврата вложенных средств. Очевидно также, что подобного рода риск существенно зависит от срока ссуды. Так, при всех прочих равных условиях ссуда на 5 лет более рискованна, чем, скажем, на 2 года. Компенсировать риск владельцу денег может повышение ожидаемой доходности, договорной процентной ставки. Таким образом, зависимость "доходность — риск" приближенно можно охарактеризовать с помощью зависимости "доходность — срок", получить которую для практических целей существенно проще. Такую зависимость, представленную в виде графика, называют кривой доходности (yield curve). На графике по вертикали откладывают доходность (У), по горизонтали — срок (л) (см. рис. 4.6). Если график охватывает широкий 89  Рис. 4.6 диапазон сроков (как краткосрочные, так и долгосрочные операции), что тоже практикуется, то для измерения срока применяют логарифмическую шкалу. Кривые доходности обычно строятся раздельно для кратко-, средне- и долгосрочных операций и однородных кредитно-ссудных операций и финансовых инструментов. Наблюдаемые значения доходности обычно находятся около кривой или непосредственно на ней. Конкретная кривая доходности отвечает реальной ситуации, сложившейся на денежно-кредитном рынке, и характерна для короткого временного периода. Изменение ситуации меняет форму кривой и ее положение на графике. В ряде западных периодических финансовых изданий регулярно приводятся такие кривые. Для нормальных экономических условий кривая доходности имеет форму кривой А: доходность (Y) здесь растет по мере увеличения срока. Причем каждая следующая единица прироста срока дает все меньшее увеличение доходности. Такую кривую называют положительной, или нормальной, кривой доходности (pozitive, normal yield curve). Нормальная форма кривой (не следует путать с кривой нормального распределения, используемой в статистике) наблюдается в условиях, когда инвесторы в своей массе учитывают такие факторы, как рост неопределенности финансовых результатов (риска) при увеличении срока. Кривая доходности, близкая к горизонтальной прямой (линия Б), указывает на то, что инвесторы не принимают во внимание или в малой степени учитывают риск, связанный со сроком. Иногда встречаются "отрицательные" и "сгорбленные" кривые (humped yield curve) доходности. Первая из названных кривых соответствует уменьшению доходности финансового инструмента по мере роста срока (высокая нестабильность рынка, 90  ожидание повышения процентных ставок), вторая — падению доходности после некоторого ее роста. ожидание повышения процентных ставок), вторая — падению доходности после некоторого ее роста.Существуют несколько конкурирующих или, скорее, дополняющих теорий, объясняющих закономерности "поведения" кривых доходности. Остановимся на двух из них: теории ликвидности (liquidity preference theory) и теории ожиданий (expectations theory). Согласно первой изменения доходности связываются с увеличением риска ликвидности инструмента в относительно короткие сроки. Вторая из упомянутых теорий утверждает, что форма кривой может рассматриваться как обобщенная характеристика ожиданий инвесторов, вернее, их поведения в текущий момент в связи с ожиданиями изменений процентных ставок в будущем. Однако интерпретация формы кривой в этом плане неоднозначна, да и не может быть иной, поскольку приходится принимать во внимание по крайней мере действие двух факторов: риск и ожидание изменений ставок. Например, положительная кривая может интерпретироваться как указание на то, что инвесторы ожидают рост ставок в будущем. Иногда эта же форма кривой считается симптомом относительной стабильности денежно-кредитного рынка. Кривые доходности получили широкое распространение как инструмент анализа, помогающий при решении ряда инвестиционных проблем, в частности, при сравнении доходности нескольких финансовых инструментов, корректировке портфеля активов и т.д.1 ПРИМЕР 4.21. Рассмотрим на условном примере один из простых способов применения кривой доходности применительно к расчету процентной ставки. Допустим, инвестор должен инвестировать некоторую сумму денег на 4 года. Причем в силу ряда причин у него есть только два варианта для этого: разместить эту сумму на депозитах сразу на весь срок или сначала на 3 года, а затем на 1 год. Пусть уровни ставок следуют нормальной кривой доходности: по трехлетним депозитам — 10%, по четырехлетним — 10,5% сложных годовых. Размер ставки для депозита на последний год в момент принятия решения, разумеется, неизвестен. Какой вариант размещения средств должен выбрать инвестор? Очевидно, что для того чтобы остановиться на втором варианте, он должен ожидать результат не хуже, чем при первом варианте. Задача, следовательно, сводится к определению того значения ставки для 4-го года, при котором оба варианта будут равноценными в финансовом отношении. 1 В гл. 7 приводится пример выбора поведения инвестора в зависимости от ожиданий размера процентной ставки. 91  Обозначим через /3 и /4 уровни процентных ставок для депозитов на 3 и 4 года, а через /0 — неизвестную ставку для годового депозита. В силу финансовой эквивалентности результатов помещения средств множители наращения для обоих вариантов должны быть равными друг другу. Отсюда Обозначим через /3 и /4 уровни процентных ставок для депозитов на 3 и 4 года, а через /0 — неизвестную ставку для годового депозита. В силу финансовой эквивалентности результатов помещения средств множители наращения для обоих вариантов должны быть равными друг другу. Отсюда(1+/4)4 = (1 +'з>30 + '<>>• По данным примера находим ставку (1+/4)4 1.Ю54 >о = 7Гм71 "ТТ^"1 = 0,12°14, или 12«014%- I Таким образом, для того чтобы инвестор остановился на вто-j ром варианте, он должен ожидать, что через 3 года ставка по одногодичным депозитам будет не менее 12,014 %, т.е. уровень ставок повысится. Соответственно, если он ожидает, что ставка не достигнет этого уровня, следует выбрать первый вариант. Математическое приложение к главе 1. Приведем доказательство формулы (4.38). По определению S" = S-(S- P)g, откуда S* = (1 - g)S +flf- P(l - g)(l + ni) + Pg = P[l + n(l - g)i]. 2. Докажем формулу (4.41): Gt= (St- S^)g - P[(l + If - 0 + 0M1* - Pd + ir1 x/x«, 2cr = p/g2(i + oM. Суммируются /i - 1 членов геометрической прогрессии: Окончательно имеем (?-/»[(! +О*-1]*. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

|