Е. М. Четыркин финансовая математика

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

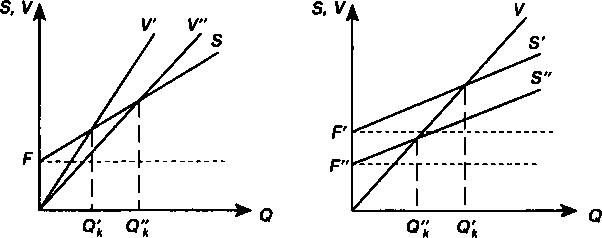

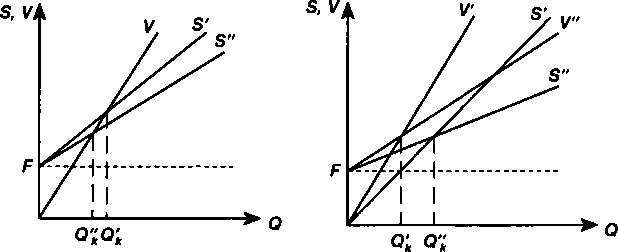

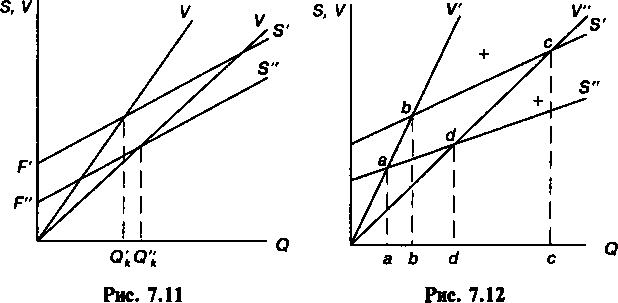

Барьерное значение выпуска продукции определялось выше для линейной и нелинейной моделей при условии, что все исходные данные установлены однозначно. В этой ситуации по- 158 лучают только одно расчетное значение выпуска. В действительности все не так просто. Так, цену продукции, вероятно, можно с большей надежностью определить для будущего производства в виде некоторого интервала р' + р". Обратившись к линейной модели, получим для этой ситуации интервал значений барьерного выпуска продукции Q'k— Q"k(см. рис. 7.7). Аналогичное можно сказать и об остальных параметрах в формуле (7.3). Таким образом, при условии, что неоднозначными являются постоянные или переменные затраты, получим диапазоны барьерных показателей выпуска для линейной модели (см. рис. 7.8, 7.9). На рис. 7.10 иллюстрируется совместное влияние неопределенности в цене продукции и переменных затрат на положение барьерного выпуска продукции.  Рис, 7,7 Рис, 7,8 В свою очередь неоднозначность ожидаемой цены продукта и постоянных затрат приводит к результату, который показан на рис. 7.11.  Рис, 7,9 Рис, 7,10 159  На рис. 7.12 иллюстрируется ситуация, при которой интервалами заданы все три параметра. На рисунке показаны четыре критических точки: а, Ь, с, d, причем точка а соответствует минимальным затратам и максимальной цене, точка Ь — максимальным затратам и цене, точка с — максимальным затратам и минимальной цене, наконец, точка d — минимальным затратам и цене. В зависимости от выдвинутых предположений можно получить ряд диапазонов для барьерной точки: а + b, a + с и т.д. Что касается методов определения интервалов для значений параметров, то в большинстве случаев вполне оправданно экспертное их оценивание. Интервалы можно установить и в рамках сценарного подхода. В этом случае определяется набор параметров для некоторой совокупности условий (сценария). Обычно разрабатывают оптимистический, пессимистический и наиболее вероятный сценарии. Оптимистический и пессимистический сценарии позволяют определить крайние значения искомой величины. Наиболее вероятный сценарий дает промежуточную оценку этой величины. Задание параметров, характеризующих некоторую производственную систему, в виде интервалов дает более полное представление о реально ожидаемых результатах. §7.5. Барьерные точки выпуска — финансовый подход к их определению Постановку задачи по определению барьерного объема выпуска продукции можно расширить, учитывая дополнительные условия. Представим себе, что разрабатывается проект создания 160 предприятия по производству некоторого нового вида продукции. Выпуск продукции намечен в течение п лет в равных объемах по годам. Что касается затрат, то сохраняется их деление на постоянные (не связанные с объемами производства) и переменные, пропорциональные выпуску продукции. Текущие затраты и поступления от реализации продукции можно представить в виде потоков платежей. Здесь возможны два конкурирующих подхода к определению барьерного выпуска. В первом, который условно назовем бухгалтерским, инвестиции не принимаются во внимание непосредственно — они учитываются через амортизационные отчисления. Последние включают в текущие затраты. Во втором, финансовом, подходе инвестиции играют ключевую роль — выступают в качестве самостоятельного фактора — в то время как амортизация не учитывается в текущих расходах. Как видим, оба способа избегают двойного счета по отношению к инвестиционным затратам. Оба способа применяются на практике, однако они дают разные результаты. Начнем с бухгалтерского подхода, согласно которому необходимо определить тот минимальный объем выпуска, при котором затраты окупятся. Иначе говоря, сохраняется ориентация на прибыль. Найдем размер прибыли для отдельного года: P = pQ |

| t | Р | С | 1 | d |

| 1 | 50 | 28 | 20 | 30 |

| 2 | 50 | 28 | 20 | 30 |

| 3 | 46 | 30 | 16 | 30 |

| 4 | 46 | 30 | 16 | 30 |

| 5 | 42 | 31 | 12 | 30 |

Для дисконтирования применим процентную ставку 15%. Необходимые для расчета по формуле (7.13) данные приведены в следующей таблице.

| t | V" | f + d | (f + djv" | pvn | cv" |

| 1 | 0,93250 | 50 | 46,62500 | 46,625000 | 26,11000 |

| 2 | 0,81087 | 50 | 40,54350 | 40,54350 | 22,70436 |

| 3 | 0,70511 | 48 | 32,43506 | 33,84528 | 21,15330 |

| 4 | 0,61314 | 45 | 28,20444 | 27.59130 | 18,39420 |

| 5 | 0,53316 | 42 | 22,39284 | 22,39283 | 16,52804 |

| | Итого | — | 170,20008 | 170,99791 | 104.8899 |

На основе табличных данных получим

°к171 - 104,89 2,5У*

Перейдем к финансовому методу, который, повторяем, в отличие от бухгалтерского учитывает размер капитальных вложений, осуществленных для реализации проекта, и поток чистых

163

поступлений (доходов) без учета амортизационных отчислений. Поток платежей в случае, когда удельные характеристики постоянны, отражается следующим рядом:

K,(p-c)Q-f9(p-c)Q -/...,

где К — размер инвестиций.

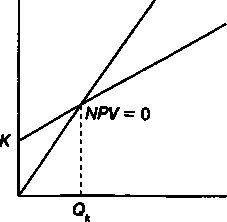

Современная стоимость такого потока представляет собой чистый приведенный доход (NPV) — важный показатель, с которым имеют дело в анализе производственных инвестиций (см. гл. 12). В принятых здесь обозначениях и с привязкой чистых поступлений к середине соответствующих периодов можно записать:

NPV= -* + [(р - с)0 -/]*„.. (1 + О05. По определению в барьерной точке NPV= 0. Отсюда

,0,5

Qk =

р-с\апЛх +1У

4

(7.14)

Первое слагаемое в скобках равно члену финансовой ренты, современная стоимость которой равна сумме инвестиций.

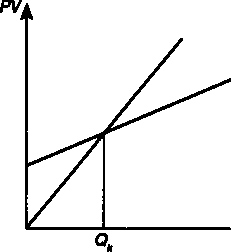

Поток чистых поступлений можно расчленить без потери в точности для последующих расчетов на два потока: поступлений (положительные величины) и расходов (отрицательные величины). Графическая иллюстрация динамики современных стоимостей указанных потоков в зависимости от объема выпуска представлена на рис. 7.14.

PV(cQ + f)

pvk

pvk PV(pQ)

> О

164

Рис. 7.14

ПРИМЕР 7.8. Применим оба метода анализа, бухгалтерский и финансовый, для анализа инвестиционного проекта, который характеризуется следующими данными: К= 1100, р = 50, с = 30, f = 5, d = 100, п= 10 лет. Дисконтирование осуществляется по ставке 12% годовых.

ПРИМЕР 7.8. Применим оба метода анализа, бухгалтерский и финансовый, для анализа инвестиционного проекта, который характеризуется следующими данными: К= 1100, р = 50, с = 30, f = 5, d = 100, п= 10 лет. Дисконтирование осуществляется по ставке 12% годовых.По формуле (7.12) находим

105 50-30

о* = -^—^г=5'25-

В свою очередь финансовый метод дает

1 ( 1100 \

°*""й^»! а10;12х 1,12С5 +5] = 9,45.

Как видим, последний ответ существенно отличается от предыдущего.

При сравнении формул (7.12) и (7.14) становится очевидным, что расхождение в результатах оценки барьерной точки выпуска связано с тем, что

an;i(\ +0°-5

> d.

Иначе говоря, член ренты, погашающей капиталовложения, должен быть больше амортизационных отчислений. Равенство в приведенном соотношении будет наблюдаться только в случае, когда / = 0. В этом случае ап.0 = я.

При бухгалтерском подходе из поля зрения аналитика пропадает выгода от возможного иного использования ресурсов. В связи с этим введем важное в современной экономике понятие условной (вмененной) потери (opportunity costs), связанной с альтернативными издержками в результате неиспользования возможного альтернативного курса действий. Для иллюстрации приведем следующий пример. Пусть этим ресурсом для конкретности является производственное здание. У владельца имеются две альтернативы его использования:

осуществить некоторый производственный проект, предусматривающий использование этого здания,

продать здание (или сдать его в аренду).

Если владелец реализует проект, то он теряет вторую возможность получения дохода. Таким образом, хотя при реализа-

165

ции проекта здание не приобретается, его стоимость должна включаться в инвестиционные издержки. Здесь уместно привести следующую иллюстрацию. Компания Локхид обратилась в 1971 г. в Конгресс США по поводу убыточности производства военных самолетов TriStar L—1011. Обращение аргументировалось тем, что коммерческая привлекательность производства была определена с учетом барьерной точки выпуска в размере около 200 самолетов. Однако эта величина не учитывала ранее сделанных капиталовложений в сумме 1 млрд долл. С учетом указанных вмененных затрат барьерная точка повышается до 500 самолетов.

Математическое приложение к главе

Доказательство формулы (7.12)

Найдем барьерную точку выпуска для условия, согласно которому современная стоимость доходов равна современной стоимости затрат. При расчете современных стоимостей полагаем, что выпуск и реализация продукции равномерно распределены в пределах года. В связи с этим без заметной потери точности в расчетах отнесем эти величины к серединам соответствующих лет. В терминах финансовой математики соответствующие потоки представляют собой постоянные годовые ренты с платежами в середине периодов (см. § 6.3). Пусть PV— оператор определения современной стоимости соответствующего потока платежей. Современная стоимость потока переменных и постоянных затрат, в которые включены и амортизационные начисления, в этом случае составит:

PV(f+ d+ cQ) = (/•+ d + cQ)v05+ ... +

(1) + (/> d + cQ)v^5= (/•+ d + cQ)an;i(1 + /)4

где апЛ— коэффициент приведения постоянной ренты, v — дисконтный множитель.

В свою очередь современная стоимость поступлений находится как

PV(pQ) = pQv0*5+ pQv15+ ... + pQv"-^ =

(2)

= />e%(i + o0'5.

166

Из равенства

(/•+ d + cQk)an;i(1 + if* = PQkan;i(\ + О0'5 следует искомая формула

* /? — с

Глава 8 РИСК И ДИВЕРСИФИКАЦИЯ

§8.1 Риск

В финансовом анализе производственных инвестиций мы неизбежно сталкиваемся с неопределенностью, неоднозначностью показателей затрат и отдачи. В связи с этим возникает проблема измерения риска и его влияния на результаты инвестиций. Поскольку вопросы, связанные с измерением риска в экономической деятельности, рассмотрены в отечественной литературе явно недостаточно, остановимся на них более подробно, чем, возможно, это необходимо для раскрытия основной темы данной работы.

Широко распространенный термин "риск", как известно, понимается неоднозначно. Его содержание определяется той конкретной задачей, где этот термин используется. Достаточно просто перечислить такие понятия как кредитный, валютный, инвестиционный, политический, технологический риски, риск ликвидности активов и т.д. Отметим, что даже самое общее определение этого понятия не оставалось неизменным во времени. Говоря о первом в экономике научном определении риска, обычно ссылаются на Ф. Найта (1921), который предложил различать риск и неопределенность. Риск имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность. Как нам представляется, здесь речь идет, скорее, не об определении риска, а лишь о наличии информации, характеризующей риск.

В экономической практике, особенно финансовой, обычно не делают различия между риском и неопределенностью. Чаще всего под риском понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий. В некоторых областях экономической деятельности сложились

168

устойчивые традиции понимания и измерения риска. Наибольшее внимание к измерению риска проявлено в страховании. Объяснять причину такого внимания нет необходимости. Измеритель риска, как возможная потеря страховщика, был использован еще в конце XVIII в. В других направлениях финансовой деятельности под риском также понимается некоторая потеря. Она может быть объективной, т.е. определяться внешними воздействиями на ход и результаты деятельности хозяйствующего субъекта. Так, например, потеря покупательной способности денег (инфляционный риск) не зависит от воли и действий их владельца. Однако, часто риск, как возможная потеря, может быть связан с выбором того или иного решения, той или иной линии поведения. Заметим также, что в некоторых областях деятельности риск понимается как вероятность наступления некоторого неблагоприятного события. Чем выше эта вероятность, тем больше риск. Такое понимание риска оправданно в тех случаях, когда событие может наступить или не наступить (банкротство, крушение и т.д.).

Когда невозможны непосредственные измерения размеров потерь или их вероятностей, риск можно квантифицировать с помощью ранжирования соответствующих объектов, процессов или явлений в отношении возможного ущерба, потерь и т.д. Ранжирование обычно основывается на экспертных суждениях.

Естественной реакцией на наличие риска в финансовой деятельности является стремление компенсировать его с помощью так называемых рисковых премий (risk premium), которые представляют собой различного рода надбавки (к цене, уровню процентной ставки, тарифу и т.д.), выступающие в виде "платы за риск". Второй путь ослабления влияния риска заключается в управлении риском. Последнее осуществляется на основе различных приемов, например, с помощью заключения форвардных контрактов, покупки валютных или процентных опционов и т.д.

Одним из приемов сокращения риска, применяемым в инвестиционных решениях, является диверсификация, под которой понимается распределение общей инвестиционной суммы между несколькими объектами. Диверсификация — общепринятое средство сокращения любого вида риска. С увеличением числа элементов набора (портфеля) уменьшается общий размер риска. Однако только в случае, когда риск может быть измерен и представлен в виде статистического показателя, управление риском получает надежное основание, а последствия диверсифи-

169

кации поддаются анализу с привлечением методов математической статистики.

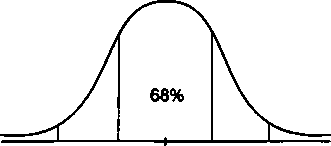

В инвестиционном анализе и страховом деле риск часто измеряется с помощью таких стандартных статистических характеристик, как дисперсия и среднее квадратическое (стандартное) отклонение. Обе характеристики измеряют колебания, в данном случае — колебания дохода. Чем они больше, тем выше рассеяние показателей дохода вокруг средней и, следовательно, степень риска.

Напомним, что между дисперсией (D) и средним квадрати-ческим отклонением (а) существует следующее соотношение:

а» V/>.

В свою очередь дисперсия относительно выборочной средней (х) находится как

п - 1

где п — количество наблюдений, х — средняя случайной переменной х.

-2а -а х +а +2а

Рис. 8.1

170

Как известно, среднее квадратическое отклонение имеет то неоспоримое достоинство, что при близости наблюдаемого распределения (например, распределении дохода от инвестиций) к нормальному, что, строго говоря, должно быть статистически проверено, этот параметр может быть использован для определения границ, в которых с заданной вероятностью следует ожидать значение случайной переменной. Так, например, с вероятностью 68% можно утверждать, что значение случайной переменной х (в нашем случае доход) находится в границах х ± a, a с вероятностью 95% — в пределах х ± 2а и т.д. Сказанное иллюстрируется на рис. 8.1

§8.2. Диверсификация инвестиций и дисперсия дохода

Определим теперь что дает диверсификация для уменьшения риска и выявим условия, когда эта цель достигается. В качестве объекта анализа примем некоторый абстрактный портфель ценных бумаг (далее для краткости — портфель). Такой выбор объясняется методологическими преимуществами — в этом случае проще выявить зависимости между основными переменными. Однако многие из полученных результатов без большой натяжки можно распространить и на производственные инвестиции.

В предыдущем параграфе отмечалось, что в качестве измерителя риска в долгосрочных финансовых операциях широко распространена такая мера, как дисперсия дохода во времени. Диверсификация портфеля при правильном ее применении приводит к уменьшению этой дисперсии при всех прочих равных условиях. Диверсификация базируется на простой гипотезе. Если каждая компонента портфеля (в рассматриваемой задаче — вид ценной бумаги) характеризуется некоторой дисперсией дохода, то доход от портфеля имеет дисперсию, определяемую его составом. Таким образом, изменяя состав портфеля, можно менять суммарную дисперсию дохода, а в некоторых случаях свести ее к минимуму.

Итак, пусть имеется портфель из п видов ценных бумаг. Доход от одной бумаги вида / составляет величину drСуммарный доход (А), очевидно, равен

A = 2a.di9(8.1)

где ai— количество бумаг вида /.

Если diпредставляет собой средний доход от бумаги вида /, то величина А характеризует средний доход от портфеля бумаг в целом.

Для начала положим, что показатели доходов различных видов бумаг являются статистически независимыми величинами (иначе говоря, не коррелируют между собой). Дисперсия дохода портфеля (обозначим ее как D) в этом случае находится как

Я-£*?А. (8.2)

/-1

171

где D. — дисперсия дохода от бумаги вида /, п — количество видов ценных бумаг.

Для упрощения, которое нисколько не повлияет на результаты дальнейших рассуждений, перейдем от абсолютного измерения количества ценных бумаг к относительному. Пусть теперь а. характеризует долю в портфеле бумаги вида /, т.е. О < а. < 1, 21а. = 1.

Для зависимых в статистическом смысле показателей дохода отдельных бумаг дисперсию суммарного дохода находим следующим образом:

D" % atDi+ 2 2 aiaJrU°i°J>

(8.3)

где Df— дисперсия дохода от бумаги вида /, rfJ— коэффициент корреляции дохода от бумаг вида / и у, ау ис^.- среднее квад-ратическое отклонение дохода у бумаг вида / и у.

Коэффициент корреляции двух случайных переменных х и у, как известно, определяется по формуле1

г*у =

%(х-х)(у- у)

пахоу

(8.4)

где х, у — средние (в нашем случае средние доходы двух видов бумаг).

Для расчетов часто применяется следующая рабочая формула:

пУ*у-У*Уу

'ху

2*ЧХ*Пк>Ч5>)

Поскольку коэффициент корреляции может быть как положительной, так и отрицательной величиной, то, как это вытекает из (8.3), при положительной корреляции дисперсия суммарно-

1 Напомним следующие свойства коэффициента корреляции:

коэффициент не имеет размерности, следовательно, он сопоставим для разных рядов данных;

величина гхулежит в пределах от -1 до +1. Значение гху= +1 говорит о том, что между переменными существует полная положительная корреляция, т. е. наблюдается функциональная линейная зависимость — с увеличением х линейно растет у. При гху= -1 наблюдается отрицательная линейная зависимость.

172

го дохода увеличивается, при отрицательной она сокращается. В самом деле, при заметной отрицательной корреляции положительные отклонения от среднего дохода одних бумаг погашаются отрицательными отклонениями у других. И наоборот, при положительной корреляции отклонения суммируются, что увеличивает общую дисперсию и риск.

Проследим теперь, каково влияние масштаба диверсификации на размер риска. Под масштабом диверсификации здесь будем понимать количество объектов, выбранных для инвестиции (количество видов ценных бумаг). Обратимся к условному примеру, который позволяет наиболее отчетливо выделить влияние указанного фактора. Итак, пусть портфель состоит из бумаг различного вида, но имеющих одинаковую дисперсию дохода (о^). Удельные веса в портфеле каждого вида бумаг также одинаковы, а общая сумма вложений равна 1. Положим, что показатели доходности у отдельных видов бумаг статистически независимы, т.е. применима формула (8.2). В этих условиях для оценки величины среднего квадратического отклонения дохода портфеля получим

п °'

где п — количество видов ценных бумаг.

Воспользуемся приведенной формулой и определим дисперсию дохода для портфеля, состоящего из двух и трех видов бумаг. Так, для двух бумаг имеем

D- 2°о и а"^2°° "°'71а°-

Для трех видов бумаг квадратическое отклонение портфеля составит 0,58а0. Таким образом, с увеличением числа составляющих портфеля риск уменьшается даже при одинаковой дисперсии составляющих элементов. Однако прирост действенности диверсификации уменьшается. Соответствующая зависимость изображена на рис. 8.2.

Как видим, наибольшее влияние увеличение масштабов диверсификации оказывает на начальных стадиях, т.е. при малых значениях я. Например, в рамках рассмотренного примера переход от одного вида бумаг к четырем сокращает квадратическое отклонение на 50%, а от одного к восьми — на 65%.

173

Рис. 8.2

Полученные выше выводы в отношении тенденции изменения среднего квадратического отклонения в зависимости от числа составляющих при условии, когда дисперсии составляющих одинаковы, очевидно, справедливы и для более общих случаев. Однако, зависимость этих параметров от степени диверсификации проявляется здесь не столь четко.

Посмотрим теперь, как изменяются доход и величина риска при изменении структуры портфеля. Для этого вернемся к формулам (8.2) и (8.3) и запишем их только для двух видов бумаг (X и Y). Такой анализ вряд ли имеет практическое значение. Однако с его помощью наглядно демонстрируются последствия "смешения" ценных бумаг с различными доходностью и дисперсией. Для независимых доходов получим

D = a2D' + a2Dv,(8.5)

и для зависимых доходов

D= сРо2+ а2 о2+ 2а а г о о . (8.6)

**ххУ УхУ *У х Уv"-v/

Причем ау= 1 — ах.

В этом случае среднее значение суммарного дохода определяется как

Л = axdx+ (1 - ax)dy.(8.7)

Пусть dy > dxи оу > ох. Очевидно, что в силу этих условий рост доли бумаг второго вида увеличивает доходность портфеля. Так, на основе (8.7) получим

Л = dy+ (dy- dx)ay.(8.8)

Что касается дисперсии дохода портфеля, то, как это следует из (8.6), положение не столь однозначно и зависит от знака

174

и степени корреляции. В связи с этим подробно рассмотрим три ситуации: полная положительная корреляция доходов (г = = +1), полная отрицательная корреляция (г = -1), независимость доходов или нулевая корреляция (г = 0).

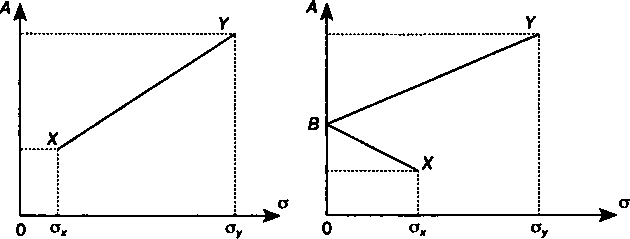

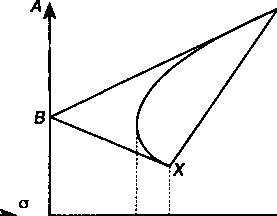

В первом случае увеличение дохода за счет включения в портфель бумаги вида У помимо X сопровождается ростом как дохода, так и дисперсии. Для портфеля, содержащего оба вида бумаг, квадратическое отклонение находится в пределах ох < о < о (см. рис. 8.3, где точка X означает портфель, состоящий только из бумаг вида Л, а К— портфель из бумаг вида Y).

Для частного случая, когда ох= оу= а, получим по формуле (8.6) D = а2. Иначе говоря, при полной положительной корреляции "смешение" инвестиций не окажет никакого влияния на величину дисперсии.

При полной отрицательной корреляции доходов динамика квадратического отклонения доходов от портфеля более сложная. По мере движения от точки Л" к точке К эта величина сначала сокращается и доходит до нуля в точке В, затем растет (см. рис. 8.4). Следует обратить внимание на то, что при движении от Л" до В рост дохода сопровождается уменьшением риска (квадратического отклонения).

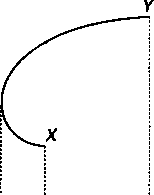

В последней из рассматриваемых ситуаций квадратическое отклонение при увеличении доли бумаги К проходит точку минимума, равного ат, далее оно растет до оу(см. рис. 8.5). (Проблема определения состава портфеля, при котором достигается минимум дисперсии, обсуждается в следующем параграфе.)

Совместим теперь все три графика на одном (см. рис. 8.6.) Как видим, все возможные варианты зависимости "доход— С КО" находятся в треугольнике XBY.

Рис. 8.3

Рис. 8.4

175

о

О отох оу"О отохоу

Рис. 8.5 Рис. 8.6

Из сказанного непосредственно следует, что эффективность диверсификации (в отношении сокращения риска) наблюдается только при отрицательной или, в крайнем случае, нулевой корреляции.

ПРИМЕР 8.1. Портфель должен состоять из двух видов бумаг, параметры которых: dx= 2; ох= 0,8; d = 3; о = 1,1.

Доход от портфеля: А = 2ах+ Зау. Таким образом, доход в зависимости от величины долей находится в пределах 2 < А < 3.

Дисперсия суммы дохода составит:

D = а^0,82 + а*1,12 + a^r^O.8 x 1,1.

Определим доход и дисперсию для портфеля с долями, равными, допустим, 0,3 и 0,7. Получим по формулам (8.6) и (8.7): D = 0,651 + 0,37/-^ и А= 2,7. Таким образом, при полной положительной корреляции D = 1,021, при полной отрицательной корреляции D = 0,281. В итоге с вероятностью 95% можно утверждать, что суммарный доход находится в первом случае в пределах 2,7 ± 2 х ^|^t02^ « 2,7 ± 2,02; во втором — он определяется пределами 2,7 ± 2 х д/о,281 * 2,7 ± 1,06. При нулевой корреляции доходов искомые пределы составят 2,7 ± 2^/0,651 * 2,7 ± 1,64.

Продолжим анализ с двумя бумагами и проследим, как влияет включение в портфель безрисковой (risk free) инвестиции1.

1 В странах со стабильной экономикой безрисковой обычно считается ценная бумага, выпущенная государственным казначейством.

176

Для этого заменим в портфеле бумагу К с параметрами dy9 oyна бумагу с такой же доходностью, но с нулевой дисперсией. Доходность портфеля от такой замены, разумеется, не изменится. Что же касается дисперсии, то она теперь составит:

0=0*0*.

X X

Дисперсия дохода портфеля теперь зависит от удельного веса безрисковой составляющей, так как

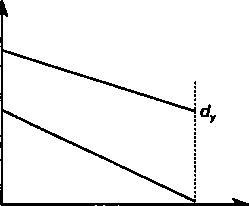

Таким образом, "разбавление" портфеля безрисковой бумагой снижает риск портфеля в целом, а квадратическое отклонение дохода портфеля определяется убывающей линейной функцией доли безрисковой бумаги. Если dx > dy(в противном случае проблема выбора портфеля отпадает — он должен состоять только из безрисковых бумаг), то доход от портфеля по мере увеличения доли безрисковой бумаги уменьшается от dxдо d, a величина квадратического отклонения сокращается от охдо О (см. рис. 8.7). И наоборот, рост доли рисковой бумаги увеличивает как риск, так и доход.

А, а dx

О 1 ау

Рис. 8.7

Последнее утверждение для портфеля, состоящего из двух видов бумаг, иллюстрируется уравнением (8.10), которое получено преобразованием (8.7):

Л = ^+К4Х- (8Л0)

В свою очередь на основе (8.9) находим

177

В итоге получим интересное соотношение

d - d

А = d+— Lo. (8.11)

У °х

Дробь в приведенном выражении иногда называют рыночной ценой риска. Если эта величина равна, скажем, 0,5, то при росте квадратического отклонения на 1% доход увеличится на 0,5%.

§8.3. Минимизация дисперсии дохода

Приведенные выше выражения для дисперсии суммарного дохода позволяют рассмотреть проблему диверсификации инвестиций и риска еще в одном аспекте, а именно, — определить структуру портфеля, которая минимизирует дисперсию и, следовательно, риск. Для нахождения минимума дисперсии вернемся к определяющим ее формулам. Если предположить, что нет статистической зависимости между доходами от отдельных видов инвестиций, то найти оптимальную в указанном смысле структуру портфеля не так уж и сложно. Положим, что портфель, как и выше, состоит из двух видов бумаг Хи К Их доли в портфеле составляют ахи 1— а# а дисперсии Dxи Dy. Общая дисперсия определяется по формуле (8.5). Поскольку эта функция является непрерывной, то применим стандартный метод определения экстремума. Находим, что минимальное значение дисперсии суммы имеет место тогда, когда

Формулу (8.12) обычно приводят в аналитической финансовой литературе. Однако, для того, чтобы ею можно было воспользоваться, необходимо иметь значения дисперсий. По-видимому, при расчетах на перспективу удобнее оценить или задать экспертным путем отношение дисперсий:

Dx/y=Dx/Dy.(8.13)

178

Разделим теперь числитель и знаменатель (8.12) на Dy, получим

Разделим теперь числитель и знаменатель (8.12) на Dy, получимъ-тттт-(814)

х/у

При наличии корреляции между показателями доходов обратимся к (8.6). Минимум этой функции имеет место в случае, когда

D — г о о

°хD +D -2г оо9( }

х у *'ху х у

или, использовав отношение дисперсий (8.13), получим

l-rxyjDx/y,й -,.

ах " т—. (8.16)

&х/у + * " 2гхуу&х/у

Как видно из приведенных формул, расчетная величина доли одной из бумаг может при некоторых условиях оказаться отрицательной. Отсюда следует, что этот вид бумаги просто не должен включаться в портфель.

ПРИМЕР 8.2. Вернемся к данным примера 8.1 и определим структуру портфеля с минимальной дисперсией. Напомним, что ох = 0,8; оу= 1,1.

При полной положительной корреляции расчетные значения доли первой бумаги составят по формуле (8.15)

1,12-1 х0,8x1,1 *х0,82+ 1,12-2х 1 х0,8х 1,1

Соответственно, ау < 0. Следовательно, минимальная дисперсия имеет место в случае, когда портфель состоит из одной бумаги вида X. Средний доход от портфеля равен 2.

При полной отрицательной корреляции находим

1,1» - (-1)0,8 ж 1,1 лс„

д — , = Л k7Q

х 0,82 - 1,12 - 2(-1)0,8 х 1,1 * * ау= 1 -0,579 = 0,421.

Дисперсия в этом случае равна нулю (см. рис. 8.4), а средний доход составит 2,421.

179

Наконец, при отсутствии корреляции получим по формуле (8.12) ах = 0,654; ау= 1 - 0,654 = 0,346. Дисперсия дохода при такой структуре портфеля равна 0,418, а средний доход равен 2,346.

Пусть теперь портфель состоит из трех видов бумаг X, Y, Z. Их доли ах, ауи az= 1 - (ах+ а).Дисперсия дохода от портфеля при условии независимости доходов от отдельных видов бумаг составит

D = a2 DL + a2 D + [1 - (ах+ av)]2D7.

х ху У 1хУZ

Минимум дисперсии достигается, если структура портфеля определяется следующим образом:

А

У/1

a* = -DD.

'x/z "y/z + Dx/z + Dy/z

X/Z

аУ D , D , + D , + D ,

x/z y/z x/z "y/z

He будем останавливаться на ситуации, когда доходы трех видов бумаг статистически зависимы. Перейдем к общей постановке задачи и определим структуру портфеля с л составляющими. Допустим, что доходы статистически независимы. Опустим доказательства1 и приведем результат в матричном виде:

А = £Г'е,

(8.17)

где е — единичный вектор, характеризующий структуру портфеля,

1

+ 1

D2

+ 1

I 1

*»-!

4.-1

D„

180

Доказательства приведены в Математическом приложении к главе.

А -— вектор, характеризующий п — 1 элементов структуры портфеля.

Матрица D имеет размерность (л — 1) х (л — 1).

ПРИМЕР 8.3. Эксперты оценили следующие отношения дисперсий для портфеля, состоящего из четырех видов бумаг: D1/4 = 1,5; D2/4 = 2; D3/4 =1. По формуле (8.17) получим

| [2,5 1 11 | -1 | [0,210] |

| 1 3 1 | хв- | 0,158 |

| | 1 12 | | 0,316 |

3 а4-1-Ёа/"1-0'684"0'316-

Заметим, что структуру портфеля, минимизирующую дисперсию дохода, с п составляющими при наличии корреляции определить так же просто, как это было сделано выше, нельзя. Однако решение существует, хотя его получение достаточно хлопотное дело, да и вряд ли оно необходимо для практики.

Анализ диверсификации представляет собой первый этап в исследовании портфеля инвестиций. Следующим является максимизация дохода. Эта проблема также связана с измерением риска и требует обстоятельного специального обсуждения, выходящего за рамки настоящего учебника. Поэтому ограничимся лишь замечанием о том, что метод Г. Марковица, который заключается в разработке и решении специальной модели нелинейного программирования с использованием показателей доходов и дисперсий, в теоретическом плане не вызывает возражений. Что касается его практического применения, то здесь, на наш взгляд, скрыты серьезные подводные камни. Затронем лишь одну проблему — какой срок для расчета дисперсий следует принять во внимание? Если ограничиться небольшим сроком, то получим наиболее приближенные к современности данные. Однако они могут оказаться неустойчивыми, содержать много "шума", с другой стороны, стремление охватить максимальный срок неизбежно приведет к устареванию данных.

181

Математическое приложение к главе

Минимум дисперсии дохода при отсутствии корреляции. Дисперсия в этом случае определяется выражением (8.2), ко-

торое для п долей запишем как

я-1

О)

Я- 2*,24* 1-2*/

i \ \ I

В свою очередь

где

(■-'|*i) -l-22*;+(2*/)2,

/я-1 \2 я-1 л-1 я-1

Окончательно имеем

2

/ /1-1 \ Я-1 Я-1 Я-1

Я-1

+ 2вя-2^-1 + 2 */

(2)

Преобразуем (1) с использованием (2) и определим л - 1 частных производных:

/'(*i)-*iA +

/'(*i)-*iA +/я-1 \

/'(«2)-^24|«/-ij^

(3)

182

/'(*«_,)-*„_,/>„_, + 1*/-1

D„.

Разделим каждое уравнение системы (3) на Dnи приравняем его нулю. После некоторых преобразований получим

«|ГБ- + Ч + «1 + вэ + " + «.-1-1.

«I +o2\-^+\\ + ai + ... + a^l^l,

(4)

а\ + а2 + аЪ + —+ Дл

+ i=i.

Представим систему уравнений (4) в матричном виде:

AD=e. После чего получим искомое уравнение (8.17):

А = Drxe.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Первозеанский А.А., Первозванская Т.Н. Финансовый рынок: Расчет и Риск. М.: Инфра-М, 1994. § 6.4.

Венецкий И.Г., Венецкая В.И. Основные математико-статистические понятия и формулы в экономическом анализе. М.: Финансы и статистика, 1979. С. 56-57.

Касимов Ю.Ф. Основы теории оптимального портфеля ценных бумаг. М.: Филинъ, 1998. Гл. 6, 7.