Этапы проведения

Скачать 0.53 Mb. Скачать 0.53 Mb.

|

|

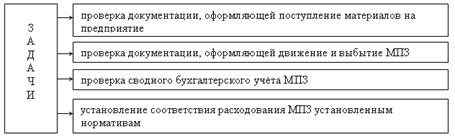

36. Аудит резерва по сомнительным долгам Сомнительный долг –дебиторская задолженность организации, которая не погашена в сроки, установленные договором. Безнадежные долги –те долги, по которым истек установленный срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации. Величина резерва определяется отдельно по каждому сомнительному долгу – Дебет 91 Кредит 63. Сумма резерва по сомнительным долгам: - со сроком возникновения свыше 90 дней - полная сумма выявленной задолженности;- от 45 до 90 дней – 50% от суммы задолженности; - до 45 дней – не увеличивает сумму создаваемого резерва. При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода. Суммы отчислений в эти резервы включаются в состав внереализационных расходов равномерно в течение отчетного (налогового) периода. Алгоритм проверки: • проверка факта проведения инвентаризации ДЗ; • проверка правовых оснований создания резервов; • проверка правильности использования резерва; • анализ данных план – факт по созданным резервам в прошлые отчетные периоды. Задача аудита: формирование мнения о достоверности суммы созданных резервов предстоящих расходов и наличия фактов завышения или занижения прочих расходов за счет не корректного расчета суммы резервов. Аудит признания выручки для целей БУ и налогообложения. Алгоритм проверки аудитором правильности определения и отражения в учете момента перехода права собственности. Условия признания выручки (для целей БУ) 1) организация имеет право на получение этой выручки, вытекающее из конкретного договора; 2) сумма выручки может быть определена; 3) право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком; 4) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод; 5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Условия признания выручки (для целей НУ) 1) наличие права на экономическую выгоду, вытекающего их соответствующего договора; 2) наличие алгоритма определения выручки; 3) переход права собственности (интеллектуальных прав) от продавца к покупателю. Алгоритм проверки момента перехода права собственности • момент перехода права собственности непосредственно указанный в договоре; • момент перехода права собственности непосредственно указанный в ГК РФ; • момент перехода рисков с продавца на покупателя указанный в договоре; • момент перехода рисков с продавца на покупателя предусмотренный в ГК РФ или других законодательных актах. 37.Аудит сырья и материалов Целью аудиторской проверки материалов является выражение мнения о достоверности и полноте отражения в финансовой отчетности информации об материалах. Данные методические рекомендации содержат описание основных аудиторских процедур, выполнение которых позволяет получить необходимые доказательства для формирования мнения аудитора о достоверности показателей отчетности, отражающих наличие и движение материалов. [18] Содержание программы любого аудита определяет тот комплекс задач, который предстоит разрешить аудитору в целях выражения независимого и объективного мнения о состоянии бухгалтерской отчётности и результатах финансово-хозяйственной деятельности аудируемого лица. Применительно к аудиту материалов задачи представлены на рис. 2.1. [19]  Рис. 2.1. Задачи аудита материалов Собственно, данные задачи, в конечном счете, и определяют конкретные стадии самой аудиторской проверки. Основными источниками информации при аудите материалов являются первичные учетные документы по учету производственных запасов и различные аналитические и синтетические регистры. В качестве первичных документов по учету материалов используются преимущественно унифицированные учетные документы. В табл. 2.1 указаны источники информации аудиторской проверки материалов. [23] Таблица 2.1. Источники информации аудиторской проверки материалов

При проведении аудита материалов на крупном предприятии аудитор сталкивается с таким объемом информации, который проверить сплошным способом невозможно. Следовательно, приходится проводить проверку не всего набора бухгалтерских документов, а выборочно некоторых его элементов. В этом случае возникает риск, связанный с возможностью пропуска ошибок или искажений. Поэтому перед аудитором встает проблема правильного построения выборки. При выработке порядка проведения проверки конкретного раздела бухгалтерского учета аудиторская организация должна определить цели проверки и аудиторские процедуры, позволяющие достичь эти цели. Затем аудитор должен определить возможные ошибки, оценить необходимые ему доказательства, которые требуется собрать, и на основании этого установить совокупность рассматриваемых данных. Обычно выборка должна быть репрезентативной. Это предполагает, что все элементы изучаемой совокупности имеют равную вероятность быть отобранными в выборку. В ходе аудиторской проверки аудитор обязан разобраться в системе бухгалтерского учета, которая применяется на проверяемом им экономическом субъекте, и при этом изучить и оценить те средства контроля, на основе которых он собирается определить суть, масштаб и временные затраты предполагаемых аудиторских процедур. Масштаб и особенности системы внутреннего контроля должны соответствовать размерам экономического субъекта и особенностям его деятельности. Работники предприятия должны быть компетентны, честны и исполнительны. Права и обязанности каждого сотрудника должны быть четко сформулированы в должностных инструкциях. [26] Разделение обязанностей необходимо для предотвращения злоупотреблений и хищений, а также для выявления случайных ошибок. Если один и тот же человек совершает хозяйственную операцию и сам отражает ее в учете или выполняет все учетные функции, возрастает вероятность того, что ошибка не будет обнаружена. Оценивая эффективность и надежность системы внутреннего контроля, аудитор обязан использовать не менее трех градаций: высокая; средняя; низкая. Аудиторская организация самостоятельно разрабатывает методики и порядок изучения и оценки системы бухгалтерского учета и внутреннего контроля, а также планируют процедуры аудиторской проверки в зависимости от результатов изучения и оценки. Оценка эффективности внутреннего контроля представлена в табл. 2.2. [31] Таблица 2.2. Оценка системы внутреннего контроля

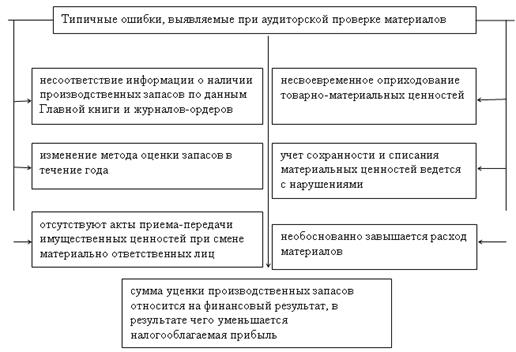

По данным таблицы 2.2 видно, что из общего количества вопросов положительных ответов девять, отрицательных - один. Следовательно, система внутреннего контроля на ЗАО «ЧСДМ» оценивается как высокая. Состояние внутреннего контроля рассматривается только лишь для того, чтобы определить объем работ, необходимый для формирования мнения о достоверности отражения информации о материальных ресурсах в бухгалтерском учете и отчетности. Существенность - вероятность того, что применяемые аудиторские и иные, в том числе юридические, экспертные, процедуры позволяют определить наличие ошибки в отчетности экономического субъекта и оценить их влияние на принятие соответствующих решений ее пользователями. Эта вероятность отражает возможность определить наличие ошибки, влияющей на достоверность отчетности, оценить эту ошибку для принятия соответствующего аудиторского решения. Это качественная составляющая существенности. Количественная ее составляющая выражается через определение уровня существенности. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Расчет количественного уровня существенности представлен в табл. 2.3.Таким образом, если в ходе аудиторской проверки учета материальных ресурсов на ЗАО «ЧСДМ» суммарное выражение всех обнаруженных ошибок значительно больше уровня существенности равного 2670 рублей, аудитор обязан сделать вывод о том, что отчетность в существенных отношениях не может быть признана достоверной. При этом для уточнения ситуации может потребоваться проведение дополнительных процедур. Типичные ошибки, выявляемые при аудиторских проверках представлены на рис. 2.2. [37]  Рис. 2.2. Типичные ошибки, выявляемые при аудиторской проверке материалов Таким образом, основными источниками информации при аудите материальных ресурсов являются первичные учетные документы по учету производственных запасов и различные аналитические и синтетические регистры. В ходе аудиторской проверки аудитор обязан разобраться в системе бухгалтерского учета, которая применяется на проверяемом им экономическом субъекте, и при этом изучить и оценить те средства контроля, на основе которых он собирается определить суть, масштаб и временные затраты предполагаемых аудиторских процедур. 38. Аудит специальной одежды, специальной остатки, специального инструмента Приступая к проверке данного вопроса, аудитор должен знать, что специальная одежда учитывается на счете 10 «Материалы» субсчетах 10-10 «Специальная оснастка и специальная одежда на складе», 10-11 «Специальная оснастка и специальная одежда в эксплуатации». В первую очередь надо проверить организацию аналитического учета полученной и выданной рабочим спецодежды. При этом необходимо иметь в виду, что выдача работникам организации в индивидуальное пользование и сдача ими спецодежды, спецобуви и предохранительных приспособлений отражается в личной карточке учета спецодежды, спецобуви и предохранительных приспособлений по форме № МБ-6. Затем надо проверить и установить, по нормам ли выдается спецодежда и обувь и как она списывается. Строительные организации имеют право выдавать спецодежду и сверх норм, однако расходы на ее использование должны относиться за счет собственных источников организации. На следующем этапе проверки надо установить правильность выдачи и учета дежурной спецодежды, обуви и предохранительных приспособлений, их списание. Такая спецодежда должна числиться на подотчете материально ответственных лиц и выдаваться работникам только на время выполнения тех работ, для которых она предназначена. Затем надо проверить отражение операций на счетах бухгалтерского учета, связанных с погашением (переносом) стоимости специальной одежды на себестоимость строительно-монтажных работ. Сначала надо проверить, правильно ли определены месячные нормы списания, а затем отнесение стоимости на счета учета затрат. При этом следует иметь в виду, что на счетах бухгалтерского учета должны делаться следующие записи: Д-т счета 23 «Вспомогательные производства»; Д-т счета 25 «Общепроизводственные расходы»; Д-т счета 26 «Накладные расходы» и других счетов; К-т счета 10 «Материалы», субсчет 10-11 «Специальная оснастка и специальная одежда в эксплуатации». При досрочном выбытии спецодежды делается следующая запись: Д-т счета 91 «Операционные доходы и расходы»; К-т счета 10 «Материалы», субсчет 10-11 «Специальная оснастка и специальная одежда в эксплуатации». Следует также установить, приходуется ли ветошь от списания спецодежды и правильно ли отражены записи на счетах бухгалтерского учета. 39. Аудит товаров и ГП 1)Готовая продукция (ГП)- это часть материально-производственных запасов орг-ции, предназначенная для продажи, являющаяся ко нечным результатом произв-ого процесса, соответствующая стандартам, техническим условиям и принятая на склад. 2) Аудит осуществляется по данным счетов бух. учета 43 и 44. 3)Источниками:Отчетность: -Бух. отчет-сть: бух. баланс; отчет о прибылях и убытках; отчет о движении ден. ср-в;-Налоговая отчетность: декларация по НДС; декларация по налогу на прибыль;-Статистическая отчетность: отчет о затратах на произв-во прод-ии форма 4-ф (затраты); отчет о произ-ве и отгрузке промыш-ой прод-ии ф. 1-п. Первичные документы: акты вып.работ;документы по оприходованию гп на склад;накладные на отпуск ГП; Учетная политика:по рядок списания расходов на реализацию, способ учета вы пуска гп, метод признания выручки от реа лизации продукции, график документооборота,субсчета и аналит.счета в рабочем плане счетов. 4)НПА: НК РБ; Инст о порядке составления бух. отчетности; Инст по бух учету доходов и расходов;Приказ МинТорг РБ «О Нормах товарных потерь, методике расчета и порядке отражения в учете». 5)Цельаудита – незав. оценка бух. (фин-ой) отчет-ти аудируе мого лица, в т.ч. составленной в соот-ии с МСФО и их Разъяснениями, в целях выражения аудит. мнения о достоверности отче-сти по операциям по ГП, ее отгрузки и реал-ии. Задачи:-1-состояния складского хоз-ва, условий хранения и обеспече ния сохранности гп;-2-полноты оприходования гп, прав-сть от ражения в бух. учете операций, связанных с выпус ком гп;-3-наличия договоров поставки ГП и прав- сти их оформления;-4-прав-сти составления бух. записей по отгрузке и реал-ии с учетом получ. авансов. 6) Знакомство с учетной политикой организации, отраслевыми особенностя ми. Проверка достоверности данных о факт. выпущенной продукции по 3 видам показ-ей: натуральным, условно-нату ральным и стоимостным. Наиболее частые искажения в оценке продукции допуска ются в результате неправильного исчисления отклонений между учет ной и факт. с/с. Для проверки объема произ-ва продукции используются данные пер в-ых док-ов и произв-ых отчетов, актов инвентариза ции НЗП, регистров аналит. и синте т. учета. При этом показатели фактического выхода и сдачи на склад ГП (по факт. с/с), учтенные по Д 43, сравнивают с оборотами по К 20, 23. С/сть выпол. работ и оказанных услуг проверяется путем сопоставления оборотов по К 20 и 23. 7) Методика проверки-Проверить качество ГП по док-там путем сравнения имеющихся док-тов по кач-ву сырья и материалов с док-ми их поступления в орг-ию и данными лабор. анализов. Провести встречную проверку для выявления фактов занижения размера, сортов или цен в документах на отпуск изделий, в которых внутренние перемещения готовых изделий часто оформляется док-ми, полностью отражающими реквизиты изделий. По взаимосвязанным док-там можно сверить кол-во и реквизиты изделий, поступающих от проверяемой орг-ии, а также использовать материалы инвентаризации. Проверить прав-сть заполнения отч-сти по форме: наличие всех предусмотренных показателей, отсутствие подчисток и помарок. В конце сопоставить данные бух. учета, отражение инф-ии в отчет-сти. 8)Типичные ошибки-Отсутствие графика документооборота по операциям с ГП. Отсутствие (нарушение) графика инвентаризации ГП.Несвоевременное отражение результатов инвентаризации в бух .учете.Непринятие мер по устранению не достатков, выявленных во время инвентаризации ГП.Неправильная оценка ГП при отражении в учете. Необоснованное завышение (занижение) величины материальных затрат, НЗП. Аудит операций по реализации продукции (товарами, работами, услугами) 1) Предмет: Под отгру женной продукцией понимают продукцию, платежные документы на которые сданы поставщиком в банк, но не оплачены покупателями. 2) СЧЕТА 43и 44 3)Источниками информации.Отчетность: -Бух. отчетность: бух. баланс; отчет о прибылях и убытках; отчет о движении ден. ср-в;-Нал. отчетность: декларация по НДС; декларация по налогу на прибыль;-Статист. отчетность: отчет о затратах на произв-во прод-ии (работ, услуг) форма 4-ф (затраты); отчет о произ-ве и отгрузке промыш-ой прод-ии форма 1-п (натура). Первичные документы: наряды на выполнение работ; акты вып.работ;документы по оприходованию гп на склад и др.;накладные на отпуск гп (вып. ра бот, оказанных услуг);Учетная политика: вариант оценки гп, по рядок списания расходов на реализацию, способ учета вы пуска гп, метод признания выручки от реа лизации продукции (работ, услуг), график документооборота, субсчета и аналитические счета в рабочем плане счетов и др. 4) НПА: НК РБ; Инстр о порядке применения типового плана счетов бух. учета; Инстр о порядке составления бух. отчет-и; Инст по бух. учету доходов и расходов; Инстр по бух. учету запасов; Инстр по инвентаризации активов и обязательств; и др. 5)Цельаудита - независимая оценка бух. (фин) отчетности аудируе мого лица, в т.ч. составленной в соответствии с МСФО и их Разъяснениями, в целях выражения аудиторского мнения о достоверности отчетности по операциям по ГП, ее отгрузки и реализации. Задачи:-1-проверка осуществления регистрация заказов покупателей;-2- проверка определения цены (тарифы) при реализации продукции;-3-проверка контроля за продажей продукции органи зации своим работникам и аффилированным лицам; проверка использования БСО на отпуск продук ции;-4- проверка нумерации бланков док-тов, выставляемых заказчи кам при сдаче работ;-5- проверка разделения обяз-стей по выписке счетов, накладных и вне сению записей в регистры бух. учета. 7) В ходе проверки выполнения договорных отношений с покупате лями и заказчиками выясняется законность и обоснованность заключе ния дог-ов с ними, вып-ия их условий и проверка осуществле ния взаиморасчетов по операциям по реализации. Вып-ие договорных обязательств поставки продукции покупателям проверяют на основании реестров оперативно го учета (книг, журналов, карт), которые ведет отдел сбыта по кол-ву, ассортименту, качеству, срокам поставки, и др.При наличии фактов задержки отгрузки анализируются записи в оперативном учете с показателями приемо-сдаточных актов и накопи тельных ведомостей выпуска гп; документальное оформление движения гп на складе. Проверкой реали зации гп, списания с/сти реализ.продукции устанавливается полнота и достоверность отражения на счетах синтет. и аналит. учета операций по ее реализации. 8)Типичные ошибки Отсутствие графика документооборота по операциям с готовой продукцией. Отсутствие графика инвентаризации готовой продукции. Нарушение графика инвентаризации готовой продукции. Несвоевременное отражение результатов инвентаризации в бух. учете. Непринятие (несвоевременное принятие) мер по устранению не достатков, выявленных во время инвентаризации гп. Неправильная оценка гп при отражении в учете. Необоснованное завышение (занижение) величины материальных затрат, незавершенного производства, сумм по оплате труда и др. 40. Аудит незавершенного производства удит незавершенного производства К незавершенному относятся:

Незавершенное производство (НЗП) в массовом и серийном производстве может отражаться в бухгалтерском балансе:

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам, и в данном случае оценка незавершенного производства не является элементом учетной политики. Несмотря на то, что незавершенное производство отражается отдельной статьей в бухгалтерской отчетности, положение по бухгалтерскому учету этого вида активов отсутствует. В бухгалтерской финансовой отчетности незавершенное производство относится к группе статей "Запасы". Порядок оценки остатков НЗП в бухгалтерском и налоговом учете различен. Под незавершенным производством в целях налогообложения прибыли понимаются:

Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке. Выделяются три варианта оценки НЗП в зависимости от вида производства. Для целей распределения прямых расходов выделяют следующие виды производства:

При этом на все три варианта оценки НЗП распространяются следующие общие правила:

Выбор одного из трех вариантов оценки НЗП обусловливается множеством факторов, например, наличием плановой себестоимости продукции, возможностью идентификации заказов и рядом других. Оценка остатков готовой продукции на складе на конец текущего месяца производится в налоговом учете на основании данных первичных учетных документов о движении готовой продукции и ее остатках на складе (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам НЗП. Оценка остатков готовой продукции на складе определяется при этом как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящуюся на выпуск продукции в текущем месяце (за минусом суммы прямых затрат, приходящейся на остаток НЗП), и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию. Оценка остатков отгруженной, но не реализованной на конец текущего месяца продукции производится в налоговом учете на основании данных об отгрузке (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам НЗП и остаткам готовой продукции на складе. Оценка остатков отгруженной, но не реализованной на конец текущего месяца продукции определяется при этом как разница между суммой прямых затрат, приходящейся на остатки отгруженной, но не реализованной готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящуюся на отгруженную продукцию в текущем месяце (за минусом суммы прямых затрат, приходящейся на остатки готовой продукции на складе), и суммой прямых затрат, приходящейся на реализованную в текущем месяце продукцию. В бухгалтерском учете сумма расходов, подлежащих списанию в конце отчетного периода, рассчитывается по формуле: Остаток незавершенного производства на начало периода + Затраты, осуществленные в отчетном периоде - Остаток незавершенного производства на конец периода. Для целей налогообложения прибыли сумма расходов, подлежащих списанию в качестве налоговых расходов отчетного периода, рассчитывается по формуле: Прямые расходы отчетного периода - Остаток незавершенного производства на конец периода. В данном случае остаток незавершенного производства на начало периода в расчете участия не принимает, а списывается полностью в качестве расходов отчетного месяца. В соответствии с требованиями сумма остатков НЗП на начало текущего месяца включается в состав материальных расходов этого месяца. Однако остаток НЗП нельзя признать ни затратами на приобретение сырья и материалов, используемых при выполнении работ, оказании услуг, ни расходами на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика. Процент исполнения всех заказов на конец отчетного периода рассчитывается по формуле: Процент исполнения всех заказов на начало периода + Процент исполнения заказов в течение отчетного периода - Количество завершенных в отчетном периоде заказов х 100%. Порядок расчета остатка НЗП на конец месяца исходя исключительно из суммы прямых расходов за истекший период и без учета остатка НЗП на начало периода имеет глубокий смысл для контролирующих предприятие налоговых органов. В бухгалтерском учете сумма остатка НЗП участвует в постоянном пересчете, поэтому если в каком-либо периоде допущена ошибка, она влечет за собой необходимость пересчета и всех последующих периодов. Ошибка, допущенная в одном месяце, не влияет на порядок расчета следующего месяца. Для прочих налогоплательщиков сумма прямых расходов распределяется на остатки НЗП пропорционально доле прямых затрат в плановой (нормативной, сметной) стоимости продукции. Для целей организации учета фактических затрат на производство продукции (работ, услуг), калькулирования себестоимости выпуска продукции, вида продукции, единицы продукции, решения проблем управленческого характера в настоящее время организации должны руководствоваться соответствующими отраслевыми инструкциями, указаниями. бухгалтерский аудиторский инвентаризация излишки Методы оценки незавершенного производства (НЗП) определяются учетной политикой организации. В ходе аудиторской проверки следует проверить состояние учета НЗП, своевременность и правильность его инвентаризации, безошибочности отражения результатов инвентаризации в бухгалтерском учете и правильность оценки НЗП. Большое значение для проверки сохранности полуфабрикатов, деталей, узлов, обнаружения неучтенного брака имеет инвентаризация. Проверки показывают, что на отдельных предприятиях инвентаризация НЗП проводится некачественно и нерегулярно, инвентаризации подвергается не весь состав НЗП, а лишь его часть, результаты инвентаризации не отражаются в учете. Ослабленное внимание работников бухгалтерии к инвентаризации НЗП приводит к безответственности должностных лиц в расходовании материальных ценностей в производстве, поэтому постановка учета НЗП и соблюдение сроков инвентаризации должны быть тщательно проверены. Аудитор должен проверить, правильно ли отражены в учете выявленные в ходе инвентаризации недостатки и излишки НЗП. Возможные нарушения и их влияние на достоверность бухгалтерской отчетности, налогообложение при проверки незавершенного производства представлены в таблице 1. Таблица 1 Возможные нарушения и их влияние на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства

В ходе проверки аудитором составляются рабочие документы аудитора. По выявленным в ходе проверки нарушениями данные из рабочих документов аудитора переносятся в отчетный документ, который называется "Правильность оценки незавершенного производства в соответствии с принятой учетной политикой". Проверка правильности документального оформления брака в производстве и правомерности списания потерь от брака 41. Аудит расходов будущих периодов Целью аудиторской проверки расходов будущих периодов является формирование мнения о достоверности данных показателей бухгалтерской отчетности, отражающих суммы расходов будущих периодов. Выполняя процедуру проверки расходов будущих периодов, аудитору необходимо ответить на следующие вопросы: • Бухгалтерский учет расходов будущих периодов соответствует положениям нормативных актов? • Данные аналитического и синтетического учета по счету 97 "Расходы будущих периодов" соответствуют данным главной книги и баланса? • Корреспонденция счетов по счету 97 "Расходы будущих периодов" составлена в соответствии с положениями нормативных актов? Порядок проведения аудита расходов будущих периодов, как нам представляется, включает ряд последовательных этапов: Сверка данных аналитического учета расходов будущих периодов с оборотами и остатками синтетического учета При проведении аудита необходимо сверить тождество данных аналитического учета оборотам и остаткам по счету 97 синтетического учета расходов будущих периодов. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по счету 97 учета расходов будущих периодов. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны. Сверка данных бухгалтерского учета расходов будущих периодов с данными бухгалтерской отчетности Аудиторская организация при проведении аудита должна получить достаточный объем аудиторских доказательств, чтобы убедиться, что: • конечные сальдо по счету синтетического учета расходов будущих периодов (97) предыдущего отчетного периода соответствующим образом перенесены в начало проверяемого отчетного периода; • соответствующие показатели бухгалтерской отчетности на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета расходов будущих периодов; • проверка правильности формирования расходов будущих периодов. При проведении аудита необходимо установить выполняются ли требования нормативных актов о порядке формирования расходов будущих периодов. Согласно Инструкции по применению плана счетов, для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 "Расходы будущих периодов". В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др. В качестве расходов будущих периодов (помимо упомянутых в Инструкции по применению плана счетов) могут быть учтены: • суммы, уплаченные вперед за рекламу производимой продукции (выполняемых работ, оказываемых услуг); • затраты организации на получение лицензии на право осуществления определенного вида деятельности; • затраты по сертификации продукции, работ или услуг; • затраты на ремонт основных средств, если такие ремонты производятся неравномерно в течение года и организация не создает соответствующий резерв. Как известно, организация имеет право принять к вычету сумму НДС, предъявленную при приобретении на территории Российской Федерации товаров (работ, услуг), если одновременно выполнены следующие условия: • товары (работы, услуги) приобретены для осуществления операций, признаваемых объектами налогообложения, или для перепродажи (пп. 1 п. 2 ст. 171 НК РФ); • организация имеет счет-фактуру, оформленный в установленном порядке (п. 1 ст. 172 НК РФ); • товары (работы, услуги) приняты к учету на основании соответствующих первичных документов (п. 1 ст. 172 НК РФ); • в данном налоговом периоде у организации были налогооблагаемые операции. Это правило действует и в том случае, если в бухучете стоимость оказанных исполнителем услуг (выполненных работ) бухгалтер организации принял к учету (на основании соответствующих первичных документов) и отразил в составе расходов будущих периодов - никаких исключений для этой ситуации Налоговый кодекс не предусматривает. Если же организация оплачивает работы (услуги) авансом, то принять к вычету "входной" НДС, уплаченный исполнителю в составе предоплаты, можно будет лишь после того, как эти работы (услуги) будут приняты к учету, что подтверждается соответствующими первичными документами. |