Магнит. Финансовый анализ пао Магнит (20192021 гг.)

Скачать 497.25 Kb. Скачать 497.25 Kb.

|

Раздел 2. Горизонтальный анализ бухгалтерского балансаОценку финансового состояния начинаем с проведения горизонтального анализа баланса. Горизонтальный анализ предполагает расчет абсолютных и относительных величин, характеризующих динамику статей анализируемой формы отчетности. В качестве относительных величин выступают: темп прироста, который характеризует, на сколько процентов в течение анализируемого периода изменилась той или иной показатель. Результаты горизонтального анализа представлены в таблице . Таблица 2 – Горизонтальный анализ бухгалтерского баланса ПАО «Магнит»

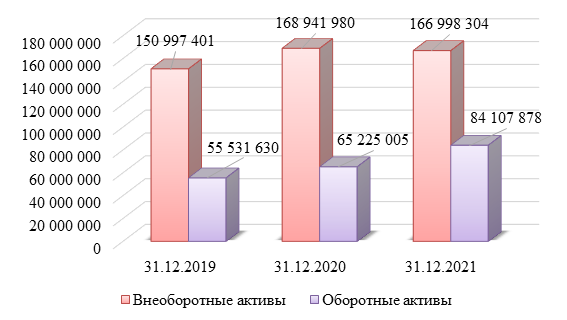

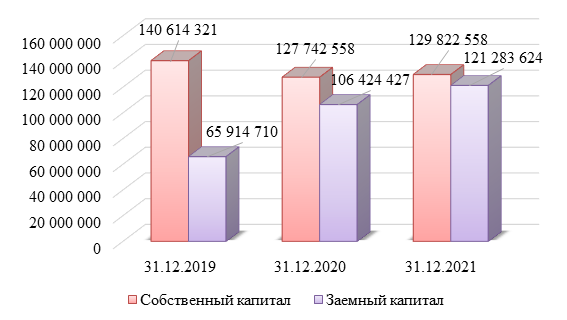

По данным, представленным в таблице , можно сделать следующие выводы. Общая стоимость имущества ПАО «Магнит» за период 2019‑2021 гг. увеличилась на 44 577 151 тыс. руб., что в относительном выражении составляет 21,58%, при этом прирост за 2020 г. – 13,38%, прирост за 2021 г. – 7,23%. Таким образом, колеблемость общей стоимости имущества ПАО «Магнит» является несущественной. Как повлиял прирост стоимости имущества на показатели финансового состояния ПАО «Магнит», позволит выявить последующий анализ. Внеоборотные и оборотные активы внесли неодинаковый вклад в изменение общей стоимости имущества. Стоимость внеоборотных активов увеличилась на 17 944 579 тыс. руб. или 11,88% за 2020 г., и снизилась на 1 943 676 тыс. руб. или 1,15% за 2021 г. Стоимость оборотных активов увеличилась на 9 693 375 тыс. руб. или 17,46% за 2020 г., и снова увеличилась на 18 882 873 тыс. руб. или 28,95% за 2021 г., что проиллюстрировано на рисунке 1.  Рисунок 1 – Динамика стоимости внеоборотных и оборотных активов ПАО «Магнит» за 2019‑2021 гг. (тыс. руб.) В итоге стоимость внеоборотных активов в целом за анализируемый период увеличилась на 16 000 903 тыс. руб. или 10,60%, а стоимость оборотных активов за тот же период увеличилась на 28 576 248 тыс. руб. или 51,46%. В данном случае имеет место более быстрый рост оборотных активов по сравнению с увеличением внеоборотных активов. Это означает, что активы ПАО «Магнит» стали более мобильными. При прочих равных условиях данное обстоятельство положительно характеризует изменения в финансовом состоянии компании. Чем больше у компании мобильных активов, тем выше их ликвидность, следовательно, тем меньший риск связан с данной компанией. Далее проанализируем, как изменилась стоимость отдельных видов внеоборотных и оборотных активов. Внеоборотные активы ПАО «Магнит» представлены основными средствами, долгосрочными финансовыми вложениями, отложенными налоговыми активами и прочими внеоборотными активами. Стоимость основных средств ПАО «Магнит» за период 2019‑2021 гг. сократилась на 65 813 тыс. руб., что в относительном выражении составляет ‑10,17%, при этом снижение за 2020 г. составило 5,11%, снижение за 2021 г. – 5,33%. Снижение стоимости основных средств может быть следствием сворачивания инвестиционной активности компании. Обычно это означает сокращение производственного потенциала, в том числе и за счет прогрессирующего износа техники. Стоимость долгосрочных финансовых вложений ПАО «Магнит» за период 2019‑2021 гг. увеличилась на 16 097 692 тыс. руб., что в относительном выражении составляет 10,71%, при этом прирост за 2020 г. – 11,98%, снижение за 2021 г. – 1,14%. По приведенным данным можно сделать вывод, что компания сокращает вложения в производственные активы (основные средства), но наращивает вложения в финансовые активы (долгосрочные финансовые вложения). При этом наращивание долгосрочных финансовых вложений оценивается положительно в том случае, если их доходность выше рентабельности активов, используемых в собственной производственно‑коммерческой деятельности компании. Оборотные активы ПАО «Магнит» представлены запасами, налогом на добавленную стоимость по приобретенным ценностям, дебиторской задолженностью, краткосрочными финансовыми вложениями, денежными средствами. Стоимость запасов ПАО «Магнит» за период 2019‑2021 гг. увеличилась на 27 805 тыс. руб., что в относительном выражении составляет 287,57%, при этом прирост за 2020 г. – 130,64%, прирост за 2021 г. – 68,04%. Показатели динамики стоимости запасов целесообразно сопоставить с темпом прироста выручки. Наращивание запасов обычно связано с ростом масштабов деятельности. Поэтому положительно оценивается в том случае, темп прироста выручки опережает темп роста стоимости запасов. В данном случае выручка увеличилась на 6,94%, а стоимость запасов увеличилась на 287,57%. Следовательно, в течение рассматриваемого периода эффективность использования запасов снизилась. Сумма дебиторской задолженности ПАО «Магнит» за период 2019‑2021 гг. увеличилась на 5 508 823 тыс. руб. 180,01 прирост за 2020 г. – 93,12%, прирост за 2021 г. – 45,00%. Рост дебиторской задолженности обычно связан с расширением коммерческого кредита, предоставляемого покупателям. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста дебиторской задолженности. В данном случае выручка увеличилась на 6,94%, а сумма дебиторской задолженности увеличилась на 180,01%. Следовательно, в течение рассматриваемого периода эффективность кредитной политики компании снизилась. Стоимость краткосрочных финансовых вложений ПАО «Магнит» за период 2019‑2021 гг. увеличилась на 10 961 700 тыс. руб., что в относительном выражении составляет 20,90%, при этом прирост за 2020 г. составил 13,02%, прирост за 2021 г. составил 6,97%. Наращивание краткосрочных финансовых вложений оценивается положительно в том случае, если их доходность выше рентабельности активов, используемых в собственной производственно‑коммерческой деятельности компании. Также необходимо отметить, что в течение рассматриваемого периода уровень платежеспособности компании по критерию наличия краткосрочных финансовых вложений (как элемента наиболее ликвидных активов) повысился. Сумма денежных средств ПАО «Магнит» за период 2019‑2021 гг. увеличилась на 12 076 636 тыс. руб., что в относительном выражении составляет 416 005,37 снижение за 2020 г. – 1,27%, прирост за 2021 г. – 421 377,29%. Прирост денежных средств должен опережать прирост краткосрочных обязательств. В этом случае наращивание наличности положительно сказывается на уровне платежеспособности компании. В данном случае сумма краткосрочных обязательств увеличилась на 136,52%, а сумма денежных средств увеличилась на 416 005,37%. Следовательно, в течение рассматриваемого периода уровень платежеспособности компании по критерию наличия денежных средств (как элемента наиболее ликвидных активов) повысился. Сумма источников имущества (пассивов) также, как и стоимость активов ПАО «Магнит», увеличилась на 44 577 151 тыс. руб. Сумма собственного капитала ПАО «Магнит» за период 2019‑2021 гг. сократилась на 10 791 763 тыс. руб., что в относительном выражении составляет ‑7,67%, при этом снижение за 2020 г. – 9,15%, прирост за 2021 г. – 1,63%. Заемный капитал компании представлен и долгосрочными, и краткосрочными обязательствами. Сумма заемного капитала ПАО «Магнит» за период 2019‑2021 гг. увеличилась на 55 368 914 тыс. руб., что в относительном выражении составляет 84,00%, при этом прирост за 2020 г. – 61,46%, прирост за 2021 г. – 13,96%. Чтобы финансовая устойчивость компании оставалась на приемлемом уровне, необходимо, чтобы собственный капитал увеличивался быстрее, чем обязательства. В данном случае сумма собственного капитала снизилась на 7,67%, а величина заемного капитала увеличилась на 84,00%. Следовательно, в течение рассматриваемого периода уровень финансовой устойчивости компании снизился. Динамика суммы собственного и заемного капитала ПАО «Магнит» представлена на рисунке 2.  Рисунок 2 – Динамика собственного и заемного капитала ПАО «Магнит» за 2019‑2021 гг. (тыс. руб.) Собственный капитал ПАО «Магнит» представлен уставным капиталом, добавочным капиталом, резервным капиталом, нераспределенной прибылью. Сумма нераспределенной прибыли сократилась на 10 791 763 тыс. руб., что в относительном выражении составляет 20,30%. Выявленную динамику нераспределенной прибыли следует интерпретировать негативно, поскольку данное обстоятельство означает сокращение финансовых возможностей компании. Наличие в составе собственного капитала нераспределенной прибыли позволяет предположить, что компания осуществляет систематическую прибыльную работу. Компания для финансирования своей деятельности привлекает и долгосрочные, и краткосрочные кредиты. Сумма привлеченных компанией долгосрочных кредитов за 2019‑2021 гг. увеличилась на 20 000 000 тыс. руб., что в относительном выражении составляет 50,00%, при этом прирост за 2020 г. – 75,00%, снижение за 2021 г. – 14,29%. Сумма привлеченных компанией краткосрочных кредитов за 2019‑2021 гг. увеличилась на 20 356 883 тыс. руб., что в относительном выражении составляет 189,02%, при этом прирост за 2020 г. – 4,89%, прирост за 2021 г. – 175,56%. Таким образом, компания наращивает кредитование и на долгосрочной, и на краткосрочной основе. Определенная часть имущества компании финансируется за счет кредиторской задолженности. Сумма кредиторской задолженности компании за 2019‑2021 гг. увеличилась на 14 993 012 тыс. руб., что в относительном выражении составляет 99,07%, при этом прирост за 2020 г. – 65,91%, прирост за 2021 г. – 19,99%. Наращивание кредиторской задолженности следует интерпретировать негативно, поскольку данное обстоятельство приводит к повышению зависимости компании от привлеченного капитала, а следовательно, к снижению финансовой устойчивости компании. Кроме того, сумма накопленной кредиторской задолженности должна соотноситься с дебиторской задолженностью. За анализируемый период сумма кредиторской задолженности увеличилась на 99,07%, а сумма дебиторской задолженности увеличилась на 180,01%. Следовательно, компания наращивает кредиторскую задолженность медленнее, чем накапливаются долги дебиторов, в любом случае руководству компании следует активизировать работу в сфере управления дебиторской и кредиторской задолженностью. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||