Магнит. Финансовый анализ пао Магнит (20192021 гг.)

Скачать 497.25 Kb. Скачать 497.25 Kb.

|

Раздел 7. Анализ финансовых результатовВ ходе проведения анализа финансовых результатов используются разнообразные приемы и способы анализа, позволяющие получить количественную оценку финансовых результатов. К ним можно отнести горизонтальный и вертикальный анализ, сравнительный анализ, анализ по факторам и т.п. Прежде всего, необходимо, используя данные отчета о финансовых результатах за отчетный и предыдущий годы, а также показатели бизнес‑плана на отчетный год, определить изменение величины общей прибыли компании (совокупной прибыли). Затем следует изучить ее структуру, чтобы выявить, в какой степени повлияли на совокупную прибыль компании финансовый результат от реализации продукции, товаров, услуг, прочего имущества и имущественных прав (включая прибыль от продаж и операционную прибыль). Анализ финансовых результатов ПАО «Магнит» представлен в таблице . Таблица 9 – Анализ финансовых результатов ПАО «Магнит»

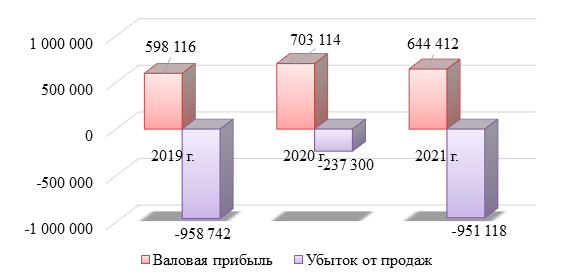

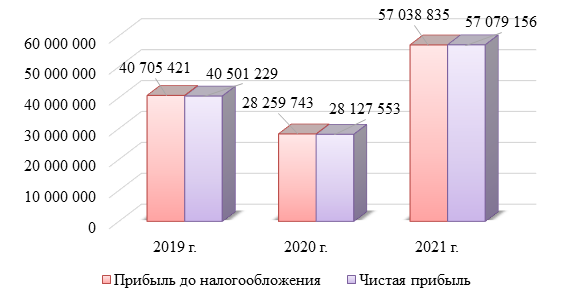

Выручка ПАО «Магнит» продемонстрировала положительную динамику. За 2019‑2021 гг. данный показатель увеличился на 6,94%. Прирост в 2020 г. по сравнению с 2019 г. составил 101 552 тыс. руб. или 15,25%. Затем снижение в 2021 г. по сравнению с 2020 г. составило 55 357 тыс. руб. или 7,21%. Таким образом, изменение выручки оказало положительное влияние на изменение валового финансового результата ПАО «Магнит». Себестоимость ПАО «Магнит» существенных изменений не претерпела. За 2019‑2021 гг. данный показатель снизился на 0,15%. Снижение в 2020 г. по сравнению с 2019 г. составило 3 446 тыс. руб. или 5,08%. Затем прирост в 2021 г. по сравнению с 2020 г. составил 3 345 тыс. руб. или 5,20%. Таким образом, изменение себестоимости не оказало существенно влияния на изменение валового финансового результата ПАО «Магнит». Необходимо отметить, что основная деятельность компании в 2021 г. стала менее затратоемкой по сравнению с 2019 г. Действительно, если в 2019 г. на 1 руб. выручки приходилось 10,18 коп. в виде себестоимости, тогда как в 2021 г. этот показатель был ниже и составлял 9,5 коп. Таким образом, по данному критерию в структуре выручки произошли позитивные изменения. В итоге выручка увеличилась на фоне снижения себестоимости. Совместное влияние этих факторов оказало положительное влияние на сумму валового финансового результата. ПАО «Магнит» работает, получая положительный валовый финансовый результат. Например, в 2019 г. сумма валовой прибыли составила 598 116 тыс. руб. или 89,82 от суммы выручки; в 2020 г. – 703 114 тыс. руб. (соответственно, 91,62%); в 2021 г. – 644 412 тыс. руб. (или 90,50% от выручки). В 2020 г. по сравнению с 2019 г. сумма валовой прибыли увеличилась на 17,55%. Затем в 2021 г. по сравнению с 2020 наблюдалось снижение на 8,35%. В целом в течение анализируемого периода сумма валовой прибыли выросла на 7,74%, что положительно характеризует ситуацию с финансовыми результатами компании. Управленческие расходы ПАО «Магнит» увеличились. В 2021 по сравнению с 2019 гг. их сумма выросла на 2,48%. Это означает, что изменение суммы управленческих расходов оказало отрицательное влияние на изменение финансового результата от продаж ПАО «Магнит». ПАО «Магнит» работает, получая отрицательный финансовый результат от продаж. Например, в 2019 г. сумма убытка от продаж составила 958 742 тыс. руб., в 2020 г. – 237 300 тыс. руб.; в 2021 г. – 951 118 тыс. руб. В 2020 г. по сравнению с 2019 г. сумма убытка от продаж сократилась на 75,25%. Затем в 2021 г. по сравнению с 2020 г. наблюдалось увеличение на 300,81%. В целом в течение анализируемого периода сумма убытка от продаж снизилась на 0,80%, что положительно характеризует ситуацию с финансовыми результатами компании. Динамика валового финансового результата и финансового результата от продаж проиллюстрирована на рисунке 14.  Рисунок 14 – Динамика валового финансового результата и финансового результата от продаж ПАО «Магнит» за 2019‑2021 гг. (тыс. руб.) Сальдо прочих доходов и расходов ПАО «Магнит» продемонстрировало положительную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало положительное влияние на изменение прибыли до налогообложения ПАО «Магнит». ПАО «Магнит» работает, получая положительный финансовый результат до налогообложения. Например, в 2019 г. сумма прибыли до налогообложения составила 40 705 421 тыс. руб. (или 6 112,93% от суммы выручки); в 2020 г. – 28 259 743 тыс. руб. (соответственно, 3 682,32%); в 2021 г. – 57 038 835 тыс. руб. (8 010,10% от выручки). В 2020 г. по сравнению с 2019 г. сумма прибыли до налогообложения сократилась на 30,57%. Затем в 2021 г. по сравнению с 2020 г. имел место прирост на 101,84%. В целом в течение анализируемого периода сумма прибыли до налогообложения выросла на 40,13%, что положительно характеризует ситуацию с финансовыми результатами компании. Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 15.  Рисунок 15 – Динамика финансового результата до налогообложения и чистого финансового результата ПАО «Магнит» за 2019‑2021 гг. (тыс. руб.) ПАО «Магнит» работало, получая положительный чистый финансовый результат. Например, в 2019 г. сумма чистой прибыли составила 40 501 229 тыс. руб. (или 6 082,26% к выручке); в 2020 г. – 28 127 553 тыс. руб. (соответственно, 3 665,10%); в 2021 г. – 57 079 156 тыс. руб. (8 015,77% к выручке). В 2020 г. по сравнению с 2019 г. сумма чистой прибыли сократилась на 30,55%. Затем в 2021 г. по сравнению с 2020 г. имел место прирост на 102,93%. В целом в течение анализируемого периода сумма чистой прибыли выросла на 40,93%, что положительно характеризует ситуацию с финансовыми результатами компании. Позитивная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании повысилась. Если требуется провести анализ доходов и расходов, анализ предполагает их группировку (таблица ). Таблица 10 – Группировка доходов и расходов ПАО «Магнит»

Общая сумма доходов, полученных компанией, в 2020 г. по сравнению с 2019 г. снизилась (‑9 813 679 тыс. руб., что в относительном выражении составляет ‑21,78%); в 2021 г. по сравнению с 2020 г. ‑ увеличилась (+29 374 356 тыс. руб., что в относительном выражении составляет +83,33%). В целом за рассматриваемый период (в 2021 г. по сравнению с 2020 г.) сумма всех доходов увеличилась (+19 560 677 тыс. руб., что в относительном выражении составляет +43,41%). Таким образом, динамика рассматриваемого показателя оказалась положительной. В состав доходов компании входят следующие их группы: выручка, доходы от участия в других организациях, проценты к получению, прочие доходы. Сумма выручки в течение 2019‑2021 гг. увеличилась на 6,94%. При этом в 2020 г. величина данного показателя увеличилась на 15,25%; в 2021 г. снижение составило 7,21%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась положительной. Сумма доходов от участия в других организациях в течение 2019‑2021 гг. увеличилась на 43,51%. При этом в 2020 г. величина данного показателя снизилась на 30,60%; в 2021 г. прирост составил 106,77%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась положительной. Сумма процентов к получению в течение 2019‑2021 гг. увеличилась на 50,74%. При этом в 2020 г. величина данного показателя увеличилась на 64,46%; в 2021 г. снижение составило 8,34%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась положительной. Сумма прочих доходов в течение 2019‑2021 гг. увеличилась на 9,29%. При этом в 2020 г. величина данного показателя снизилась на 94,99%; в 2021 г. прирост составил 2 083,46%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась положительной. Наибольшее снижение доходов в относительном выражении имело место по таким группам, как «прочие доходы» в 2020 г. (‑94,99%); «проценты к получению» в 2021 г. (‑8,34%). В данном случае ситуация должна быть подвержена дальнейшему анализу в целях установления причин, которые привели к возникновения подобной ситуации. Структура доходов компании на протяжении 2019‑2021 гг. была стабильной. На первом месте в структуре был такой вид доходов, как доходы от участия в других организациях, удельный вес данного элемента доходов увеличился с 88,92% до 88,98%. На втором месте проценты к получению, удельный вес данного элемента доходов увеличился с 8,99% до 9,44%. Следующим по значимости оказался такой вид доходов, как снизился с 1,48% до 1,10%. На четвертом месте прочие доходы, удельный вес данного элемента доходов снизился с 0,62% до 0,47%. В 2021 г. первое место в структуре занимал такой элемент доходов, как доходы от участия в других организациях, его удельный вес увеличился с 88,92% до 88,98%. Второе место в структуре занимал такой элемент доходов, как проценты к получению, его удельный вес увеличился с 8,99% до 9,44%. На третьем месте оказался такой элемент доходов, как выручка, его удельный вес снизился с 1,48% до 1,10%. Менее значимым оказался элемент доходов, как прочие доходы, его удельный вес снизился с 0,62% до 0,47%. Таким образом, в структуре доходов повысилось значение таких их элементов, как доходы от участия в других организациях, проценты к получению. Напротив, снизилось значение таких элементов доходов, как выручка, прочие доходы. Финансовым менеджерам следует уделить повышенное внимание динамике именно этих видов доходов. Общая сумма расходов компании, в 2020 г. по сравнению с 2019 г. увеличилась (+2 559 997 тыс. руб., что в относительном выражении составляет +56,10%); в 2021 г. по сравнению с 2020 г. ‑ увеличилась (+422 753 тыс. руб., что в относительном выражении составляет +5,93%). В целом за рассматриваемый период (в 2021 г. по сравнению с 2019 г.) сумма всех расходов увеличилась (+2 982 750 тыс. руб., что в относительном выражении составляет +65,37%). Таким образом, динамика рассматриваемого показателя оказалась негативной. В состав расходов компании входят следующие их группы: себестоимость, управленческие расходы, проценты к уплате, прочие расходы, налог на прибыль. Сумма себестоимости в течение 2019‑2021 гг. снизилась на 0,15%. При этом в 2020 г. величина данного показателя снизилась на 5,08%; в 2021 г. прирост составил 5,20%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась положительной. Сумма управленческих расходов в течение 2019‑2021 гг. увеличилась на 2,48%. При этом в 2020 г. величина данного показателя снизилась на 39,60%; в 2021 г. прирост составил 69,66%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась негативной. Сумма процентов к уплате в течение 2019‑2021 гг. увеличилась на 179,91%. При этом в 2020 г. величина данного показателя увеличилась на 177,92%; в 2021 г. прирост составил 0,71%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась негативной. Сумма прочих расходов в течение 2019‑2021 гг. снизилась на 61,84%. При этом в 2020 г. величина данного показателя снизилась на 47,41%; в 2021 г. снижение составило 27,44%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась положительной. Сумма налога на прибыль в течение 2019‑2021 гг. снизилась на 119,75%. При этом в 2020 г. величина данного показателя снизилась на 35,26%; в 2021 г. снижение составило 130,50%. Таким образом, в целом за рассматриваемый период динамика рассматриваемого показателя оказалась положительной. Наибольший прирост расходов в относительном выражении имел место по таким группам, как «проценты к уплате» в 2020 г. (+177,92%); «управленческие расходы» в 2021 г. (+69,66%). В данном случае ситуация должна быть подвержена дальнейшему анализу в целях установления причин, которые привели к возникновения подобной ситуации. Структура расходов компании на протяжении 2019‑2021 гг. была в целом стабильной. В 2021 г. первое место в структуре занимал такой элемент расходов, как проценты к уплате, его удельный вес увеличился с 44,23% до 74,87%. Второе место в структуре занимал такой элемент расходов, как управленческие расходы, его удельный вес снизился с 34,12% до 21,14%. На третьем месте оказался такой элемент расходов, как прочие расходы, его удельный вес снизился с 15,69% до 3,62%. На следующем месте по значимости оказались такие расходы, как себестоимость, их удельный вес снизился с 1,49% до 0,90%. Наименьшее значение имел такой элемент расходов, как налог на прибыль, его удельный вес снизился с 4,47% до ‑0,53%. Таким образом, в структуре расходов повысилось значение таких их элементов, как проценты к уплате. Финансовым менеджерам следует уделить повышенное внимание динамике именно этих видов расходов. Напротив, снизилось значение таких элементов расходов, как себестоимость, управленческие расходы, прочие расходы, налог на прибыль. Поскольку у нас таблица заканчивается показателем чистой прибыли (убытка), анализ доходов и расходов можно сопроводить анализом динамики данного показателя. См. соответствующий абзац выше. Факторный анализ прибыли от продаж осуществляется на основе изложенного ниже алгоритма. Прибыль от продаж находится под воздействием таких факторов, как изменение объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов. Прибыль от продаж ( | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||