Магнит. Финансовый анализ пао Магнит (20192021 гг.)

Скачать 497.25 Kb. Скачать 497.25 Kb.

|

Раздел 3. Вертикальный анализ бухгалтерского балансаВертикальный анализ баланса предполагает оценку структуры бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу. Соответствующие расчеты представлены в таблице . Таблица 3 – Вертикальный анализ бухгалтерского баланса ПАО «Магнит»

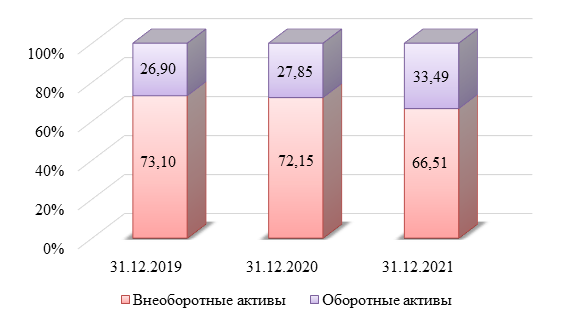

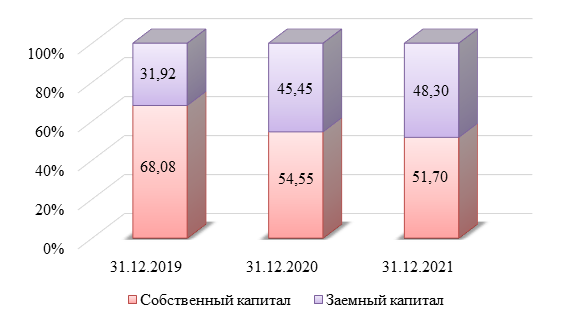

На основе результатов расчетов, представленных в таблице , проанализируем, как изменились показатели структуры бухгалтерского баланса. Удельный вес внеоборотных активов составлял: на 31.12.2019 – 73,10%, на 31.12.2020 – 72,15%, на 31.12.2021 – 66,51%. Таким образом, в течение рассматриваемого периода этот показатель снизился на 6,59 процентных пунктов. Соответственно, удельный вес оборотных активов увеличился на аналогичное число процентных пунктов (на 31.12.2019 – 26,90%, на 31.12.2020 – 27,85%, на 31.12.2021 – 33,49%). По приведенным данным можно сделать вывод, что имущество компании представлено преимущественно внеоборотными активами. Активы ПАО «Магнит» стали более мобильными, как и сказано выше. Структура активов ПАО «Магнит» проиллюстрирована на рисунке 3.  Рисунок 3 – Структура активов ПАО «Магнит» за 2019‑2021 гг. Характеризуя изменения в структуре внеоборотных активов, можно отметить следующее: удельный вес основных средств – снизился с 0,31% до 0,23%, т.е. на 0,08 процентных пунктов; долгосрочных финансовых вложений – снизился с 72,76% до 66,26%, т.е. на 6,50 процентных пунктов; отложенных налоговых активов – увеличился с 0,00% до 0,02%, т.е. на 0,02 процентных пунктов; прочих внеоборотных активов – снизился с 0,03% до 0,00%, т.е. на 0,03 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе внеоборотных активов компании играют долгосрочные финансовые вложения. При этом снижение удельного веса основных средств свидетельствует о том, что значение данного вида активов в имуществе компании уменьшается, что при прочих равных условиях позволяет сделать вывод о сокращении производственных возможностей компании. Аналогично анализируем состояние и изменение структуры оборотных активов компании. Удельный вес запасов увеличился с 0,00% до 0,01%, т.е. на 0,01 процентных пунктов; краткосрочной дебиторской задолженности – увеличился с 1,48% до 3,41%, т.е. на 1,93 процентных пунктов; краткосрочных финансовых вложений – снизился с 25,40% до 25,26%, т.е. на 0,14 процентных пунктов; денежных средств – увеличился с 0,00% до 4,81%, т.е. на 4,81 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе оборотных активов компании играют краткосрочные финансовые вложения. При этом следует негативно охарактеризовать рост удельного веса дебиторской задолженности в структуре активов компании. Дело в том, что дебиторская задолженность – это средства, отвлеченные в активные расчеты. Этими средствами компания не может свободно пользоваться, пока дебиторы не погасят свои долги. Следовательно, увеличение зависимости ПАО «Магнит» от дебиторов может ухудшить его финансовое состояние. На рисунке 4 представлена структура источников имущества компании.  Рисунок 4 – Структура источников имущества ПАО «Магнит» за 2019‑2021 гг. В соответствии с основным нормативом финансовой устойчивости, не менее 50% имущества компании должно быть сформировано за счет собственных источников. В течение анализируемого периода данный норматив выполнялся по состоянию на каждую отчетную дату. Следовательно, на протяжении анализируемого периода компания пребывала в состоянии финансовой устойчивости. Характеризуя изменения в структуре собственного капитала, можно отметить следующее: удельный вес добавочного капитала – снизился с 42,34% до 34,83%, т.е. на 7,51 процентных пунктов; нераспределенной прибыли – снизился с 25,74% до 16,87%, т.е. на 8,87 процентных пунктов. Положительно следует охарактеризовать наличие у компании нераспределенной прибыли, поскольку данное обстоятельство позволяет предположить, что анализируемая компания работала прибыльно. Характеризуя изменения в структуре заемного капитала, целесообразно изучить изменения в удельных весах, занимаемых в пассиве его следующими элементами. Например, удельный вес долгосрочных кредитов увеличился с 19,37% до 23,89%, т.е. на 4,52 процентных пунктов; краткосрочных кредитов – увеличился с 5,21% до 12,40%, т.е. на 7,19 процентных пунктов; кредиторской задолженности – увеличился с 7,33% до 12%, т.е. на 4,67 процентных пунктов. В итоге зависимость ПАО «Магнит» от заемного капитала повысилась, что негативно характеризует изменения, произошедшие в финансовом состоянии. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||