Ценообразование. И. Ф. Жуковская м. В. Краснова и. В. Наумова

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

Пример. На основе полных затрат, приведённых в таблице, необходимо рассчитать цену услуг гостиницы. Данные для расчёта цены на гостиничный номер

Решение. Полные затраты составляют: ТС = 100 000 + 400 000 = 500 тыс. руб. Рассчитаем затраты, которые должны покрываться за счёт цены одного но- мера, с учётом нормы загрузки: 500 000 ∶ 100 = 8333 руб.  60 ∶ 100 Итого для покрытия затрат и получения запланированной нормы прибыли гостиница должна получить 8 333 ∙ 100 ∙ 1,2 = 999 960 руб. Рассчитаем цену размещения одного постояльца в двухместном номере (х): 2 ∙ 70 + 1,25 ∙ 30 = 99 960 = 5 633,50 руб. учётом доли двухместных номеров и планируемой стоимости размеще-ния в двухместном и одноместном номерах получим: цена за двухместный номер составит 5 633,5 · 2 = 11 267 руб.; цена за одноместный номер составит 5 633,5 · 1,25 = 7 042 руб. Метод полных затрат прост и удобен в применении, однако, аб-солютно не учитывает рыночных тенденций. Стремление максимизации прибыли в краткосрочном и долго-срочном периодах приводит к необходимости использования системы «директ-костинг». 235 Пример. Гостиничное предприятие реализует гостиничные номера одного вида в количестве 1000 номеров. Цена реализации номера – 60 €, полная себесто-имость – 56 €. Маркетинговые исследования показали, что можно увеличить за-грузку гостиницы на 10 % – до 1100 номеров при незначительном снижении цены. Поскольку вместимость гостиницы позволяет увеличить загрузку, необходимо определить, на сколько экономически выгодно гостинице снизить цену на номер – на 1 € или на 2 €. Выручка от реализации номеров до и после уменьшения цены на 1 € и на 2 € составит: при цене 60 €/номер – 60 · 1000 = 60 000 €; при цене 59 €/номер – 59 · 1100 = 64 900 €; при цене 58 €/номер – 58 · 1100 = 63 800 €. Таким образом, при снижении цены в обоих случаях выручка от реализации номеров увеличилась за счёт увеличения объёма продаж. Однако показатель вы-ручки от реализации номеров недостаточно точно характеризует изменение при-были, получение которой является основной целью любой гостиницы. Для того чтобы оценить изменение прибыли, необходимо проанализиро-вать влияние увеличения объёма предоставления обслуживания в 100 номерах на соотношение между постоянными и переменными затратами. Расчёт прибыли от увеличения объёма продаж на 100 номеров и снижения цены на 1 € и 2 € представлен в таблице, при условии, что постоянные затраты составляют – 30 %, переменные – 70 %. Расчёт прибыли гостиницы, €

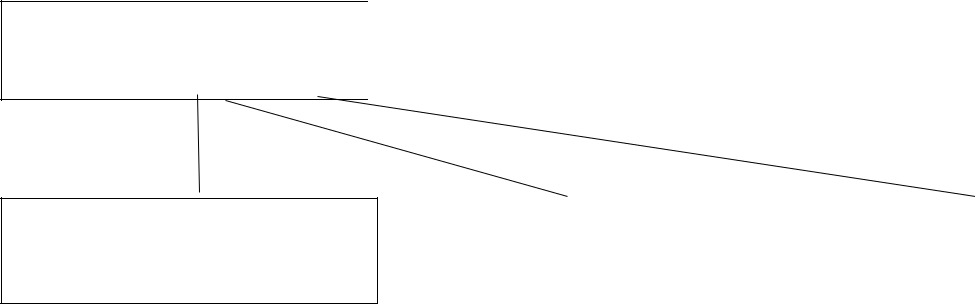

Данные таблицы свидетельствуют, что при объёме продаж 1100 номеров по цене 58 € за 1 номер прибыль гостиницы уменьшилась на 120 € (3 880 – 4 000), а при цене 59 € за 1 номер – увеличилась на 980 € (4 980 – 4 000) по сравнению с первоначальным вариантом. 236 Таким образом, анализ вариантов по системе «директ-костинг» даёт объективную и полную информацию, поскольку в расчёт прини-мается себестоимость номера только в части переменных затрат, кото-рая постоянна в расчёте на один номер при изменении объёма произ-водства. Постоянные затраты учитываются общей суммой на весь объём продаж. Аналогичные расчёты можно сделать и на основе анализа маржи-нального дохода гостиницы (т. е. суммы компенсации постоянных из-держек плюс прибыль). Для максимизации доходности в гостиничном бизнесе в мировой практике применяются различные способы ценообразования. Это: предложение ценового диапазона (предоставление клиентам возможности выбора номера в ценовом диапазоне); ценовая дискриминация (продажа одного и того же гостинич-ного номера по разной цене разным группам клиентов); продажи по верхней ценовой границе; продажи по нижней ценовой границе (подразумевает работу с клиентом, чувствительным к цене, благодаря технике ценового диапа-зона, предполагающего установку несколько завышенных цен, с кото-рых затем делается «скидка» для клиентов, стремящихся к минималь-ным расценкам); акцент на прибыль и доходы в расчёте на единицу продукции или услуг; использование фактора опережения темпа инфляции; интуитивная оценка и анализ безубыточности; метод проб и ошибок; ценовая пирамида (эта техника представляет собой гибрид ме-тода, устанавливающего ценовой диапазон, и метода, предполагаю-щего продажи по верхней ценовой границе. Ценовая пирамида пред-ставляет собой сегментацию (т. е. явное выделение) продукта или услуги в зависимости от их характеристик); анализ сегментов рынка (или сегментация клиентской базы. Виды или типы клиентов различаются по потребностям, желаниям и уровню расходов, которые они могут себе позволить); установка конкурентных цен (в том числе «гонка за лидером»); «последний доступный номер»; формула Хабберта. 237 настоящее время в целях получения более конкурентоспособных цен в гостиничном бизнесе (особенно в ведущих мировых гостиничных сетях Radisson, Swissotel, Marriott) применяется динамическое ценообра-зование. Основная идея динамического ценообразования заключается в том, что тариф на номер меняется постоянно в зависимости от ряда фак-торов, например, сезона, ожидаемой загрузки, продолжительности про-живания, размера группы, сегмента гостей и т. д.61. К особенностям ди-намических цен относят: цена может меняться когда угодно, например, даже несколько раз в день; важно иметь и анализировать статистику за-грузки; необходимо хорошее статистическое или специализированное программное обеспечение; горизонт выставления динамических тари-фов должен быть минимум 2 – 3 месяца; необходима чёткая организация выгрузки динамических цен в электронные каналы продаж. Способ-ствует развитию этой системы ценообразования и развитие информаци-онных технологий и сервисов (например, Google Hotel Finder, Booking, Expedia и т. п.). Благодаря им современный пользователь может выбратьдиапазон цен на отели, сравнить цены, узнать, насколько текущие цены на определённый отель соотносятся со средними в данной местности. Можно сделать закладки нескольких отелей и сравнить их впоследствии. Имеется возможность забронировать понравившийся отель. 8.3. Ценообразование на предприятиях общественного питания Общественное питание в Российской Федерации – динамично развивающаяся отрасль, его продукция широко востребована на потре-бительском рынке. Ценообразование в индустрии питания – это эффек-тивный инструмент получения максимальной прибыли, а также фактор управления доверием посетителей. Существуют некоторые особенности при расчёте себестоимости продукции на предприятиях общественного питания. Дело в том, что предприятия общественного питания одновременно осуществляют производство, реализацию и организацию потребления продукции соб-ственного производства. Кроме того, они занимаются продажей про-дукции, готовой непосредственно к потреблению без какой-либо до-полнительной обработки (хлебобулочные и кондитерские изделия,  Козлов Д. А. Эволюция стратегий ценообразования в гостиничном бизнесе // Меж-дународный журнал фундаментальных и прикладных исследований. 2016. № 4. С. 611 – 615. 238 фрукты, алкогольные напитки, табачные изделия и др.). Поэтому за-траты таких предприятий представляют собой сумму издержек произ-водства, обращения и организации потребления. Издержки производства в общественном питании в отличие от других отраслей определяются без стоимости сырья, используемого для изготовления продукции. В их состав включаются лишь собствен-ные затраты, связанные с производством продукции: заработная плата работников, затраты на транспортировку и хранение сырья и полуфаб-рикатов, расходы на топливо и электроэнергию, амортизация основных производственных фондов и т. п. Издержки обращения представляют собой затраты на реализа-цию продукции и покупных товаров: оплата труда продавцов, расходы на транспортировку покупных товаров, амортизация стоимости торго-вого оборудования, магазинов, киосков и т. д. издержкам по организации потребления относятся расходы на заработную плату официантов, гардеробщиков, уборщиц обеденных залов, на содержание и износ помещений и оборудования обеденных залов, столовой посуды и др. Однако в практике планирования и учёта трудно разграничить все эти виды издержек, поскольку многие работники общественного питания одновременно выполняют различные функции. То же следует сказать и об основных фондах. Поэтому на многих предприятиях об-щественного питания рассчитываются совокупные издержки, связан-ные как с производством, так и с реализацией продукции и обслужива-нием потребителей. Основные методы ценообразования, которые наиболее часто применяются на предприятиях общественного питания: затратные методы (полных затрат, прямых затрат, метод точки безубыточности, предельных (маржинальных) затрат); рыночные методы (метод на основе воспринимаемой ценно-сти товара, метод оценки максимально приемлемой цены, метод сле-дования за рыночными ценами); административный метод формирования цены; комбинированный метод. Специфика ценообразования в общественном питании заключа-ется в том, что для возмещения затрат по производству, реализации и 239 организации потребления кулинарной продукции, а также получения прибыли в продажные цены включается наценка. В отличие от других видов деятельности на предприятиях общественного питания основ-ные оборотные средства, которыми являются товары, сырьё и готовая продукция, часто отражаются в текущем учёте не по цене приобрете-ния, а по продажным ценам с учётом торговой надбавки и наценки. Сущность и порядок ценообразования в ресторанах, кафе, барах наглядно иллюстрирует рис. 8.   Розничная цена готовой продукции  Наценка общественного питания Стоимость сырья по свободным розничным ценам и ценам приобретения Валовой доход обще-ственного питания Издержки производства и обращения

Рис. 8. Сущность и порядок ценообразования на предприятиях общественного питания Цена на продукцию общественного питания в качестве прямых за-трат включает только покупную стоимость сырья, остальные её эле-менты (издержки и прибыль) отражаются в её составе косвенно через торговую надбавку (наценку). Покупная цена предприятий общественного питания – это от-пускная цена сельскохозяйственных предприятий, фирм по производ-ству продовольственных товаров, оптовых и розничных торговых ор-ганизаций, заготовительных организаций, свободная продажная цена индивидуальных предпринимателей и владельцев личных подсобных хозяйств и т. д. 240 основе калькуляции продажной цены лежит выбор калькуляци-онной единицы. Чаще всего калькулирование продажной цены происходит на осно-вании нормативов вложений, установленных Сборниками рецептур. Сборники рецептур являются нормативными документами, в которых определены расход сырья, полуфабриката, выход полуфабриката и гото-вого блюда, приводится технология приготовления изделий. Расчёт про-дажных цен на кухонную продукцию, реализуемую в розницу, производят калькуляционных карточках (табл. 9) отдельно на каждый вид блюда или изделия кухни, порцию, на полуфабрикаты на определённую дату. Табл. 9. Пример калькуляционной карточки борща «Гурман» с белыми грибами

241 Цена действует до того момента, пока не меняются покупные цены, производится замена одного сырья на другое и т. д. Тогда рассчи-тывается новая продажная цена в этой же карточке, но в следующей но-вой графе с указанием даты произошедших изменений. На основании калькуляционных карточек (форма ОП-1) предпри-ятия общественного питания составляют меню на изготавливаемые и реализуемые изделия на определённые даты (на один, два дня). В меню указываются наименование предприятия, наименования реализуемых блюд и напитков, кулинарных изделий, выход основного продукта и общий вес полной порции и полупорции, цены. отличие от промышленности в калькуляции цены блюда учи-тывается только стоимость сырьевого набора каждого блюда (без НДС), к которой прибавляются определённая сумма наценки и сумма НДС, рассчитанная в соответствии с действующим порядком. Калькуляция продажной цены осуществляется в расчёте на 100 порций, и методика расчёта следующая: 1. Исходя из рецептуры блюд, определяющей общий расход сы-рья в расчёте на 100 порций, включая специи, по ценам покупки сырья поставщиков. В соответствии с установленным на предприятии размером наценки на сырьё и товары рассчитывается сумма наценки в рублях, которая прибавляется к стоимости сырьевого набора. Рассчитывается сумма НДС на продукцию собственного про-изводства. Для этого установленный размер НДС умножают на стои-мость сырьевого набора с наценкой. Полученная сумма НДС прибав-ляется к стоимости сырьевого набора с наценкой и рассчитывается ко-нечная стоимость 100 порций. Цена одного блюда получается путём деления общей суммы на 100. В зависимости от выбора калькуляционной единицы в предприя-тиях общественного питания могут применять два метода расчёта про-дажных цен на единицу изделия: цена устанавливается с помощью прибавления наценки к сто-имости сырьевого набора, входящего в блюда или изделия; цена устанавливается с помощью прибавления наценки к от-дельным видам сырья, входящим в данное блюдо или изделие. 242 Наиболее широко в предприятиях общественного питания при-меняется первый способ ценообразования. Таким образом, в общественном питании путём калькуляции определяют не полную себестоимость, а продажную цену блюда, и все затраты предприятия покрываются за счёт наценки. Что касается уровня наценки, то в соответствии с порядком регу-лирования цен её размер практически ничем не ограничен, исключение составляют лишь предприятия общественного питания, расположен-ные при учебных заведениях, наценка в которых должна быть не более 60 %. Таким образом, наценка в деятельности предприятий обще-ственного питания – это надбавка к стоимости сырьевого набора блюд, необходимая для возмещения расходов, связанных с их производ-ством и реализацией, получения планируемой прибыли и уплаты нало-гов. Затраты определяют меньшую цену. Сумма наценки рассчитывается по формуле

где Н – сумма наценки предприятия общественного питания, руб.; Ун – уровень наценки, %; Сс – стоимость сырьевого набора по ценам приобретения без НДС, руб. Сумма НДС на продукцию собственного производства рассчиты-вается по формуле

где НДС – сумма налога на добавленную стоимость. На продукцию собственного производства (кроме продуктов пи-тания, произведённых студенческими и школьными столовыми, столо-выми других учебных заведений, детских дошкольных учреждений, учреждений здравоохранения) цена рассчитывается по формулам

где ТН – торговая надбавка (устанавливается в процентах к цене приоб-ретения без НДС); Рр – розничная цена; Рп – продажная цена с НДС. 243 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||