АНАЛИЗ В КРЕДИТНОЙ СФЕРЕ. Исследование финансовых коэффициентов в контексте кредитного анализа Общая суть кредитного анализа

Скачать 222.66 Kb. Скачать 222.66 Kb.

|

|

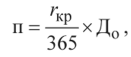

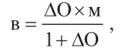

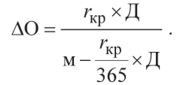

Несовершенство методик и инструментария В российской банковской практике имеет место проблема недостоверной оценки кредитоспособности заемщиков, и связана она с некорректностью используемых банками методик. Банк зачастую использует не единую методику оценки кредитоспособности, а отдельные методики для анализа кредитной заявки клиента и для определения резерва на возможные потери по ссудам. В результате клиент может получить разные оценки кредитоспособности. Так, при формировании резервов на возможные потери по ссудам показатели финансового положения клиентов искусственно завышаются, чтобы минимизировать величину отчислений, а при анализе кредитной заявки, наоборот, часто занижаются. Очевидно, что когда банк имеет несколько методик, которые дают разные результаты при оценке одного и того же заемщика, они не могут быть достоверными. Банк России сформулировал свои требования относительно оценки кредитоспособности заемщиков в Положении N 254-П. Неадекватная оценка кредитоспособности заемщиков обусловлена не только несовершенством методик рейтингования, но и необоснованно частой сменой используемых методик анализа кредитоспособности. Это не позволяет банку накапливать сопоставимые данные о статистике дефолтов по рейтинговым группам заемщиков и, соответственно, препятствует накоплению сопоставимых статистических данных и применению методологии риск-менеджмента. Рейтинг подразумевает наличие классификационной шкалы, в соответствии с которой оценивается рейтингуемый объект. Кредитный рейтинг представляет собой интегральную оценку кредитоспособности заемщика, он включает оценку отдельных (качественных и количественных) характеристик кредитоспособности клиента, совокупность которых определяет итоговую рейтинговую оценку. Кредитный рейтинг заемщиков по портфелю ссудной и приравненной к ссудной задолженности должен составляться на регулярной основе в режиме мониторинга. Хотелось бы подчеркнуть, что банк-кредитор должен постоянно проводить мониторинг характеристик и критериев оценки кредитоспособности и устранять выявленные недостатки с целью получения более совершенной системы определения кредитоспособности заемщиков. Необоснованно частая смена методик финансового анализа препятствует формированию работающей системы внутреннего рейтингования заемщиков, так как построение системы рейтингов подразумевает долговременное наблюдение эмпирических связей возникающих дефолтов с рейтинговой оценкой заемщика для определения вероятности дефолтов по рейтинговым группам. Такого рода наблюдение подразумевает постоянное использование методики анализа, чтобы сохранялась сопоставимость данных, получаемых на протяжении многолетних наблюдений. Это необходимо для верификации и валидации методик рейтингования. Ухудшение (снижение) кредитного рейтинга заемщика - это сигнал возможного возникновения проблемной задолженности. В связи с этим используемая в банке шкала кредитного рейтинга должна быть достаточно широкой, чтобы можно было более чутко реагировать на негативные изменения, происходящие у заемщика. Снижение его кредитного рейтинга, возвещающее о возможном возникновении проблемной задолженности, должно быть для банка сигналом к началу работы с проблемными кредитами. Методы оценки кредитоспособности, применяемые для рейтингования, должны совмещать качественные и количественные показатели - это требование Базеля II. Другой проблемой внедрения системы внутреннего рейтингования для российских банков является несовершенство инструментария оценки кредитоспособности заемщиков: используемые методики кредитного анализа не интегрированы в последовательный процесс управления кредитным риском. Получаемый результат не может использоваться как отправной момент следующего этапа управления риском - определения вероятности дефолта в каждой рейтинговой группе. Обособленность методик кредитного анализа порождает разрыв процесса риск-менеджмента; излишняя формализация методик не позволяет учесть ряд существенных характеристик уровня кредитоспособности заемщиков, придающих достоверность итоговой оценке кредитоспособности; недостаточный уровень стандартизации методики оценки кредитоспособности порождает неоднозначные результаты. Говоря о несовершенстве инструментария, необходимо сделать оговорку, что мы рассматриваем его в контексте банковского риск-менеджмента, в рамках которого методика кредитного анализа должна выступать как этап последовательного процесса управления кредитным риском. Требования к системе внутренних кредитных рейтингов Система внутренних кредитных рейтингов, применяемая в отечественной банковской практике и соответствующая рекомендациям Базеля II, которых придерживается мировое банковское сообщество, должна обеспечивать: совмещение рейтинговой оценки с оценкой количественных и качественных характеристик кредитоспособности заемщиков; дифференциацию кредитных рейтингов в соответствии с классами требований на основании рисковых особенностей заемщиков разного вида; регулярность составления банком кредитных рейтингов по всему портфелю ссудной и приравненной к ней задолженности в целях выявления ранних признаков появления проблемной задолженности; учет с помощью методики рейтингования заемщиков широкого спектра существенных характеристик их кредитоспособности, влияющих на итоговую рейтинговую оценку. Это позволит оценить кредитоспособность по широкой классификационной шкале; стандартизацию методик рейтингования, чтобы они могли использоваться для оценки кредитоспособности всех контрагентов банка, относящихся к заемщикам одного вида: банков-контрагентов, предприятий-ссудополучателей, физических лиц; использование качественной оценки кредитоспособности как этапа в процессе управления кредитным риском в банковском риск-менеджменте в рамках соблюдения принципов Базеля II. Транспарентность процесса принятия решения по кредитной заявке Обеспечить транспарентность принятия решения по кредитной заявке можно с помощью внутренних рейтингов: они помогают позитивному изменению механизма принятия решений, улучшая работу кредитных комитетов и снижая количество уровней принятия решения. Неотъемлемой частью решения данной задачи является создание электронной системы документооборота, обеспечивающего эффективное взаимодействие различных подразделений. Для повышения эффективности работы специалистов и руководителей необходимы стандартизация кредитного процесса, увязка его с видом заемщиков, кредитными продуктами и уровнем риска. Но стандартизация невозможна без формализованной рейтинговой оценки заемщиков, создания централизованных IT-систем поддержки кредитного процесса. Рассматриваемая проблема напрямую связана с принятием банками немотивированных решений по кредитным заявкам клиентов. Немотивированными в данном контексте мы считаем решения о предоставлении кредита или об отказе от кредитования, не зависящие от фактического уровня кредитоспособности заемщика. Это проблема, имеющая особую остроту: принятие немотивированных решений неизбежно вызывает одно из двух негативных последствий - либо снижает доступность кредитов для реального сектора экономики и предприятий малого и среднего бизнеса, либо увеличивает объем проблемных активов в экономике. Нередко предприятие, подавшее заявку на кредит, получает от банка немотивированный отказ, как правило, в неофициальной, устной форме. Принятие немотивированных решений по кредитным заявкам свидетельствует не только о низком качестве управления кредитной организацией. В ряде случаев при немотивированных отказах в предоставлении кредита имеет место коррупционная составляющая, когда за положительное рассмотрение кредитной заявки клиента (или просто за прием заявки к рассмотрению) сотрудники банка ждут от клиента взятку. В настоящее время проблема коррупции в стране является настолько острой, что о борьбе с этим явлением было заявлено на самом высоком уровне. В рамках этой задачи Банк России при подготовке ряда указаний проводит экспертизу в целях выявления условий для проявления коррупции (экспертизу на коррупциогенность), публикуя подготовленные проекты на своем официальном сайте (www.cbr.ru), а также адреса электронной почты подразделений Банка России, в которые направляются экспертные заключения. В нынешних экономических условиях коррупция в среде банковских сотрудников на этапе рассмотрения кредитных заявок нефинансовых организаций является преступной не только с точки зрения Уголовного кодекса РФ и корпоративных интересов банка, но и с точки зрения игнорирования национальных экономических интересов. Так, предоставление кредита некредитоспособному заемщику повышает уровень плохих долгов в банковской системе, а отказ в выдаче кредита кредитоспособным заемщикам сдерживает экономический рост в стране. Представляется целесообразным создать внутренний механизм контроля за приемом и рассмотрением кредитных заявок коммерческим банком. Он может заключаться во внедрении банком формы управленческой отчетности в виде журнала регистрации поступивших кредитных заявок клиентов с указанием уровня их кредитоспособности, определенного банком, и принятого кредитного решения. Такой вид контроля будет способствовать исключению субъективизма и коррупционной составляющей, а также повышению транспарентности кредитной деятельности банка. При этом мотивированными предлагается считать такие решения, как отказ в предоставлении кредита предприятию в случае низкого уровня его кредитоспособности, определенного банком, или положительное решение - в случае выявленного у заемщика достаточного уровня кредитоспособности. Уровень кредитоспособности каждый коммерческий банк должен оценивать унифицированно по всем клиентам в соответствии со своей стандартной, официально утвержденной методикой оценки кредитного риска (на основе п. п. 2.3, 3.2 - 3.4 Положения N 254-П). Новая форма внутренней управленческой отчетности поможет банку выявлять случаи как немотивированного отказа от кредитования, так и немотивированного положительного решения о предоставлении кредита. Выявление доли немотивированных решений по кредитным заявкам даст банку возможность производить анализ спроса на кредит со стороны нефинансовых организаций, качества управления кредитной организацией, а также делать выводы об уровне рискованности кредитной политики коммерческого банка. Кредитный анализ является одним из краеугольных камней всей системы управления кредитным риском. Но адекватная оценка риска по заемщику (проведение комплексной оценки кредитоспособности, в т.ч. с присвоением кредитного рейтинга) возможна только при условии качественной информации о клиенте. Ведь не секрет, что с целью получить кредит клиент нередко предоставляет неполную информацию (например, не указывает сведения об ином бизнесе собственников), приводит ошибочные или некорректные данные (случайно, а возможно, и умышленно). Кроме того, решение о предоставлении кредита в головном офисе может быть принято на основании кредитной заявки, некачественно подготовленной в региональной точке продаж. Существует и проблема анализа качества входной информации о потенциальном заемщике из внешних источников (СМИ, БКИ, аналитических баз данных). Таким образом, некорректность поступающих в банк сведений о клиенте является одной из основных проблем при проведении кредитного анализа. В связи с этим в системе риск-менеджмента обязательно должны быть предусмотрены строгие и обоснованные механизмы контроля за качеством анализируемой информации об уровне платежеспособности заемщика, необходимой для принятия взвешенного решения о выдаче кредита. Выводы Коммерческие банки должны использовать единую достоверную утвержденную методику оценки кредитоспособности заемщиков (как в целях формирования резерва на возможные потери по ссудам в соответствии с Положением N 254-П, так и при анализе кредитных заявок клиентов), интегрированную в последовательный процесс управления кредитным риском и поддерживающую его непрерывность. В рамках такого процесса результат анализа кредитоспособности заемщика должен использоваться как отправной момент следующего этапа управления кредитным риском. В этих целях в российских коммерческих банках должны внедряться и совершенствоваться методики присвоения кредитных рейтингов банковским заемщикам. Коммерческим банкам необходимо использовать современный инструментарий оценки кредитоспособности заемщиков, подразумевающий присвоение рейтинговой оценки, что необходимо для перехода к стандартам, рекомендованным Базелем II. Для повышения транспарентности кредитной работы банка, а также в целях исключения коррупционной составляющей в кредитной работе недобросовестных банковских сотрудников, повышения качества управления кредитными организациями можно более широко использовать такую форму управленческой отчетности, как журнал регистрации прохождения кредитных заявок с указанием выявленного уровня кредитоспособности по каждой обработанной заявке. Исходя из критерия уровня кредитоспособности, решение по каждой кредитной заявке должно признаваться либо мотивированным, либо немотивированным. При этом представляется целесообразным ввести внутрибанковский управленческий норматив, ограничивающий для банка долю немотивированных решений по поступающим кредитным заявкам. Анализ кредитной политики организации Кредитная политика организации, которая представляет собой систему мер и правил, формализующую порядок предоставления коммерческих кредитов организацией свои контрагентам, может быть двух видов: 1. Жесткая кредитная политика, которая заключается в предоставлении минимальной отсрочки платежей. 2. Либеральная кредитная политика, которая предполагает предоставление значительной отсрочки платежей. Преимуществом жесткой политики, которая может применяться организацией, имеющей сильную рыночную позицию и не испытывающей проблем со сбытом продукции, является минимизация потерь от непогашенной дебиторской задолженностей, а также минимизация затрат на финансирование задолженности. Недостатком жесткой кредитной политики является ее потенциально негативное воздействие на реализацию продукции. Преимуществом либеральной кредитной политики, которую применяют организации, работающие на конкурентных рынках и не обладающие существенной рыночной властью, является ее стимулирующее воздействие на объем реализации продукции. В то же время либеральная кредитная политика имеет ряд недостатков, в частности, это потери, связанные с убытками от списания дебиторской задолженности, а также расходы, связанные с финансированием задолженности. Таким образом, признаки либеральной кредитной политики таковы: • большая длительность дебиторской задолженности, например, превышающая один-два месяца; • превышение темпов прироста дебиторской задолженности покупателей темпа прироста выручки; • наличие списанной в убыток задолженности и убытков от списания задолженности в размере, превышающем соответственно 1% от дебиторской задолженности и от выручки; • создание резервов по сомнительным долгам. Для анализа эффективности кредитной политики необходимо оценить потери организации от удлинения срока задолженности и выигрыш от увеличения объема реализации. Потери организации от предоставления отсрочки в процентах к выручке отчетного года определяются по формуле:  где гкр — годовой процент за банковский кредит; До — длительность предоставляемой отсрочки. Выигрыш предприятия от роста объема продаж в процентах к выручке отчетного года определяется по формуле:  где ДО — номинальный темп прироста объема, измеренный в долях единицы; м — валовая маржа в долях единицы, определяется как отношение валовой прибыли к цене. Приравнивая выигрыш к потерям, можно определить минимально необходимый прирост объема продаж при предоставлении отсрочки платежа на определенное количество дней:  Если произошло более значительное увеличение объема продаж, чем расчетное значение, то либеральную политику можно признать эффективной, поскольку она позволяет организации увеличивать свою прибыль. Для анализа либеральной кредитной политики по данным финансовой отчетности потери от либерализации политики целесообразно рассчитывать по формуле: где 3отч, Зпр — потери, связанные с дебиторской задолженностью, в отчетном и предыдущем году, при этом потери обычно рассчитывают на основе кредитного процента (т.е. это прирост затрат на финансирование дебиторской задолженности). Выигрыш от либерализации политики рассчитывается по формуле: где ДВ — прирост выручки отчетного года относительно предыдущего; мотч — маржа прибыли в отчетном году; Длп — доля прироста выручки, которая обусловлена либерализацией кредитной политики. Если выигрыш превысит потери, то либерализацию кредитной политики можно признать оправданной, а саму кредитную политику — эффективной. Кроме того, при оценке кредитной политики необходимо проанализировать покупателей, которым предоставляется отсрочка платежа, оценить лимит задолженности и срок предоставления отсрочки. Анализ покупателей, которым предоставляется отсрочка, должен включать оценку двух характеристик контрагентов — их надежности и выгодности для организации. Оценка надежности покупателей основывается на анализе его юридических, финансовых, производственных и рыночных характеристик. 1. Юридические: период существования юридического лица и период сотрудничества с организацией. Чем длительнее эти периоды, тем более надежен покупатель, тем выше его кредитный рейтинг, кредитный лимит и срок предоставляемой отсрочки. 2. Финансовые: динамика кредиторской задолженности покупателя — при ее существенном увеличении надежность покупателя снижается; текущая ликвидность покупателя, т.е. соотношение его ликвидных активов и краткосрочных обязательств, — чем она выше, тем выше надежность клиента; уровень просроченной покупателем задолженности за предыдущий период — чем он выше, тем менее надежен клиент. 3. Производственные: наличие основных средств, других активов, численность работающих — чем больше производственных ресурсов у покупателя и чем позитивнее их динамика, тем он надежнее. 4. Рыночные: длительность работы организации на рынке; устойчивость рыночного положения покупателя; контролируемая покупателем доля рынка — чем лучше эти характеристики, тем надежнее клиент. Оценка выгодности покупателя основывается на анализе следующих характеризующих его параметров: рентабельность продаж; объем продаж; динамика объема продаж. Чем выше эти характеристики, тем выгоднее покупатель, тем больше лимит, который может быть ему предоставлен. Для определения агрегированной оценки покупателя необходимо разработать критерии оценки перечисленных параметров и на этой основе вывести агрегированную характеристику выгодности и надежности покупателя. Обобщая обе эти характеристики, покупателей можно оценивать с помощью следующей матрицы (рис. 16).  Рис. 16. Оценка покупателей При анализе лимита задолженности по отдельному покупателю необходимо учитывать то, что его доля в дебиторской задолженности должна приблизительно соответствовать доле этого покупателя в суммарной выручке организации, при этом у выгодных и надежных доля в дебиторской задолженности должна быть больше, а у невыгодных и ненадежных покупателей — значительно меньше. Новым покупателям лимит, как правило, устанавливается в объеме, не превышающем выручку, полученную организацией от этого покупателя за месяц. Общий лимит может увеличиваться более быстрыми темпами, чем выручка, если организация переходит к более либеральной кредитной политике. Таким образом, в первую очередь устанавливается лимит задолженности по всей организации, как сумма доступных для организации источников финансирования оборотных активов за вычетом запасов, денежных средств, краткосрочных финансовых вложений и НДС по приобретенным ценностям. Лимит задолженности рассчитывается по формуле: где СОС — собственные оборотные средства; ДО — долгосрочные обязательства; Кк — краткосрочные кредиты и займы; КЗ — кредиторская задолженность; 3 — запасы и НДС по приобретенным ценностям; ДЗаПр — дебиторская задолженность в части выданных авансов и прочей задолженности; КФВ — краткосрочные финансовые вложения; ДС — денежные средства. Рассчитанный таким образом лимит по организации распределяется по покупателям в соответствием с их рейтингом надежности и выгодности для организации. Лимит по отдельному /'-му покупателю рассчитывается по формуле: где д, — доля /-го покупателя в выручке; ?нв — коэффициент надежности и выгодности клиента, для надежных клиентов превышает единицу, для ненадежных находится в интервале от нуля до единицы; для средних равен единице. |