Исследование операций и методы оптимизации

Скачать 2.46 Mb. Скачать 2.46 Mb.

|

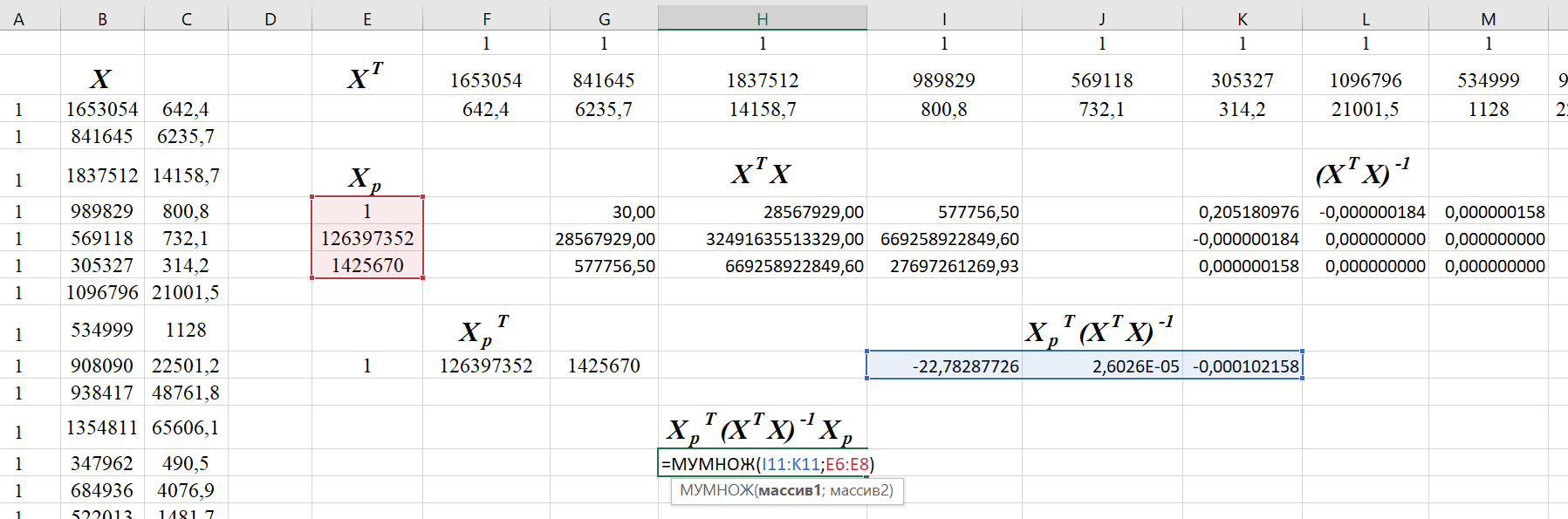

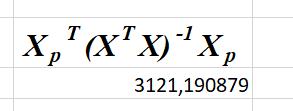

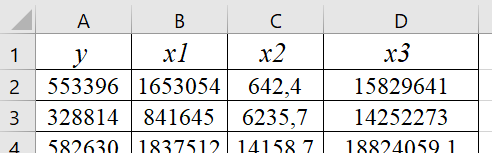

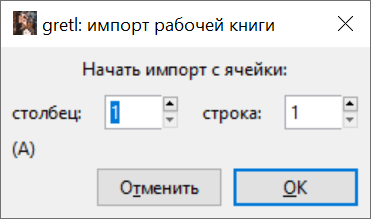

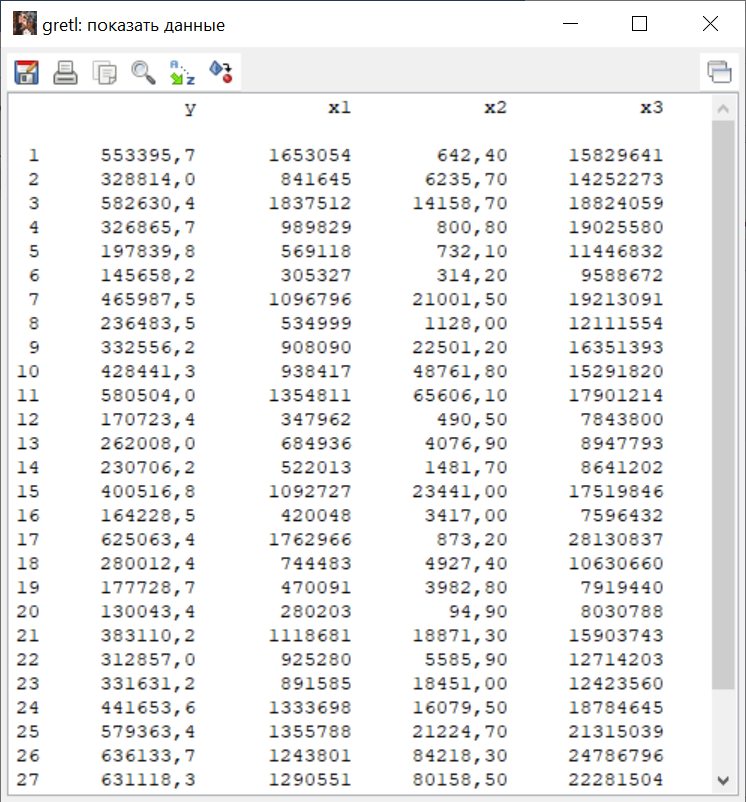

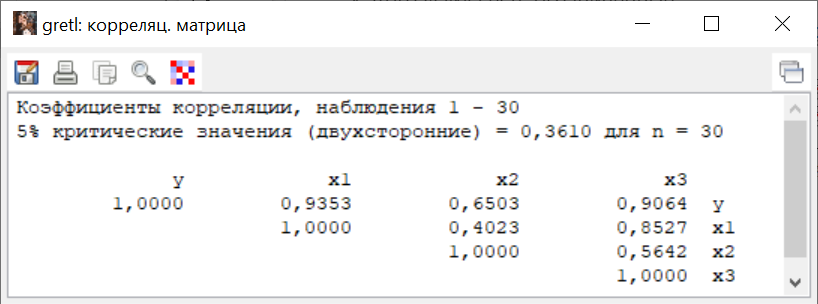

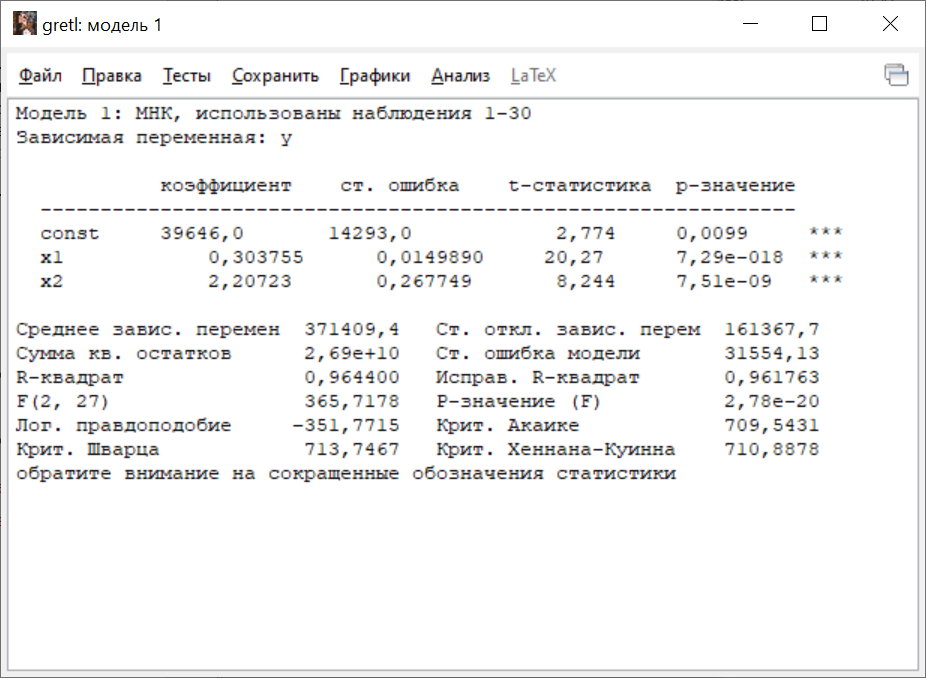

1.7 Решение задач регрессионного анализа в пакете GRETLGRETL или Gnu Regression, Econometrics and Time-series Library (Библиотека GNU для регрессий, эконометрики и временных рядов) - это бесплатный программный пакет для эконометрического анализа [5]. Gretl можно скачать по ссылке http://gretl.sourceforge.net/ru.html (рис. 2.15).   Рисунок 2.15 – Ссылка на скачивание программы Gretl Подготовка данных: 1) подготовьте данные в таблице Exсel для импорта в Gretl (рис. 2.15), при этом необходимо соблюдать следующие правила: название рабочей книги, листа с данными и имена переменных задаются ЛАТИНСКИМИ буквами; данные должны быть на ПЕРВОМ листе рабочей книги; лист с данными не должен содержать посторонних объектов (рисунков, графиков и т.д.);  а  б Рисунок 2.14 – Расчет ошибки прогноза  Рисунок 2.15 – Файл с данными VRP.xlsx 2) запустите Gretl и выполните команды ФАЙЛ → Открыть → Пользовательские, далее найдите файл с данными VRP.xlsx (предварительно выбрав отображаемый тип файла (Все файлы, Файл Excel или др.), выделите его и нажмите Открыть; 3) укажите номер строки и столбца начала таблицы Excel (рис. 2.16, а) и нажмите ОК, далее выберете тип данных, нажав кнопку Нет (рис. 2.16, б), на экране появится главное окно программы с импортируемыми переменными (рис. 2.17);   а б Рисунок 2.16 – Импорт данных в Gretl  Рисунок 2.17 – Вид окна Gretl после импорта данных 4) чтобы просмотреть значения переменных (рис. 2.17) щелкните дважды ЛКМ по их названию, для просмотра всего набора переменных выберете команды ДАННЫЕ → Выделить все, ДАННЫЕ → Показать значения (рис. 2.18);  Рисунок 2.18 – Вывод значений переменных 5) сохраните набор данных командами ФАЙЛ → Сохранить данные как. В открывшемся окне укажите имяфайла – VRP, выберете папку для сохранения (тип файла – файл данных gretl (.gdt)), нажмите Сохранить. Примечание. Если нужно изменить значения наблюдений, щелкните ПКМ на переменной и в контекстном меню выберете Изменить значения, затем внести изменения в форму (рис. 2.19), здесь же можно добавить количество наблюдений с помощью кнопки 6) Экспорт данных из Gretl в Excel осуществляется с использование команды ФАЙЛ → Экспорт данных (Формат данных – CSV).  Рисунок 2.19 – Форма изменения значений переменной Построение матрицы парных коэффициентов корреляции: 1) выполните команды в главном окне программы ВИД → Корреляционная матрица; 2) в открывшемся окне выделите переменные, необходимые для анализа, и внесите их в поле Выбранные переменные (рис. 2.20), нажмите ОК;  Рисунок 2.20 – Окно «корреляц. матрица» 3) из рис. 2.21 видно, что между переменными х1 и х3  существует тесная связь, т.е. они коллинеарны. Влияние фактора х1сильнее, чем фактора х3, к тому же факторслабее связанс фактором х2. Далее будем рассматривать модель зависимости валового регионального продукта от стоимости основных фондов и объема инновационных товаров (работ, услуг): существует тесная связь, т.е. они коллинеарны. Влияние фактора х1сильнее, чем фактора х3, к тому же факторслабее связанс фактором х2. Далее будем рассматривать модель зависимости валового регионального продукта от стоимости основных фондов и объема инновационных товаров (работ, услуг):  . . Рисунок 2.21 – Матрица парных коэффициентов корреляции Оценивание параметров регрессии: Для построения уравнения множественной регрессии: 1) выполните команды МОДЕЛЬ → Метод наименьших квадратов; 2) в диалоговом окне «спецификация модели» с помощью стрелок укажите зависимую и независимые переменные (рис. 2.22);  Рисунок 2.22 – Выбор переменных 3) после нажатия ОК получаем окно результатов (рис. 2.23). Для того, чтобы скопировать таблицу в отчет выберете ПРАВКА → Копировать, далее поставить флажок   Оценки параметров модели и их стандартные ошибки Наблюдаемые значения t-критерия Стьюдента и результаты проверки статистический значимости параметров модели. Если р-значение меньше, чем заданные уровень значимости, то параметр значим. *** параметр значим на уровне 0,01, ** - на уровне 0,05, * - на уровне 0,1.                Значения информационных критериев, позволяющих сравнивать качество моделей с разным количеством независимых переменных (выбирается модель с наименьшим критерием). Наблюдаемое значение F-критерия Фишера и результат проверки статистический значимости модели в целом. Если р-значение меньше, чем заданные уровень значимости, то модель адекватна выборочным данным. Значение коэффициента детерминации (R-квадрат), в т.ч. скорректированного (Испр. R –квадрат).  Рисунок 2.23 – Результат вычислений Примечание. P-значение - позволяет проверить значимость параметров модели и осуществить отбор существенных (р-значение меньше принятого уровня значимости) и несущественных переменных (р-значение больше принятого уровня значимости). Модель 1: МНК, использованы наблюдения 1-30 Зависимая переменная: y

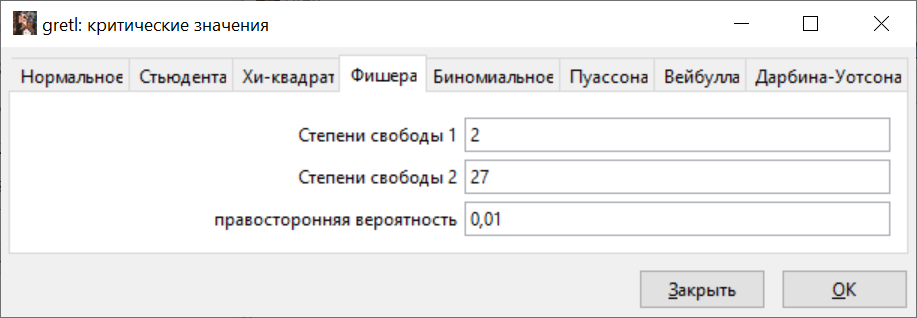

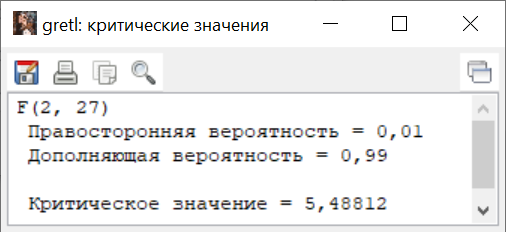

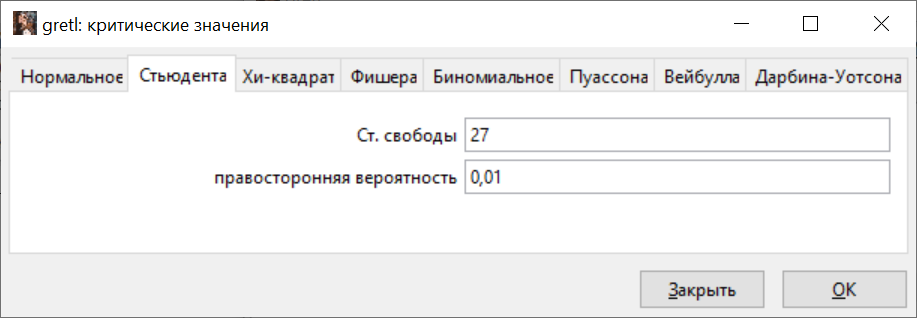

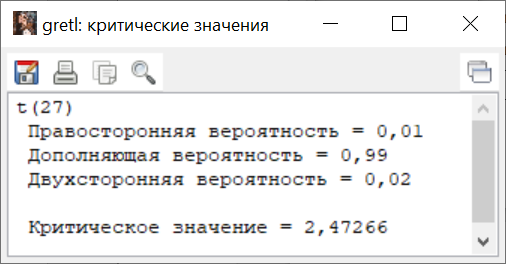

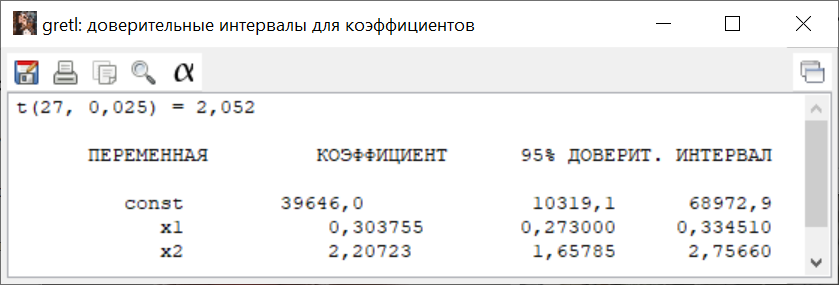

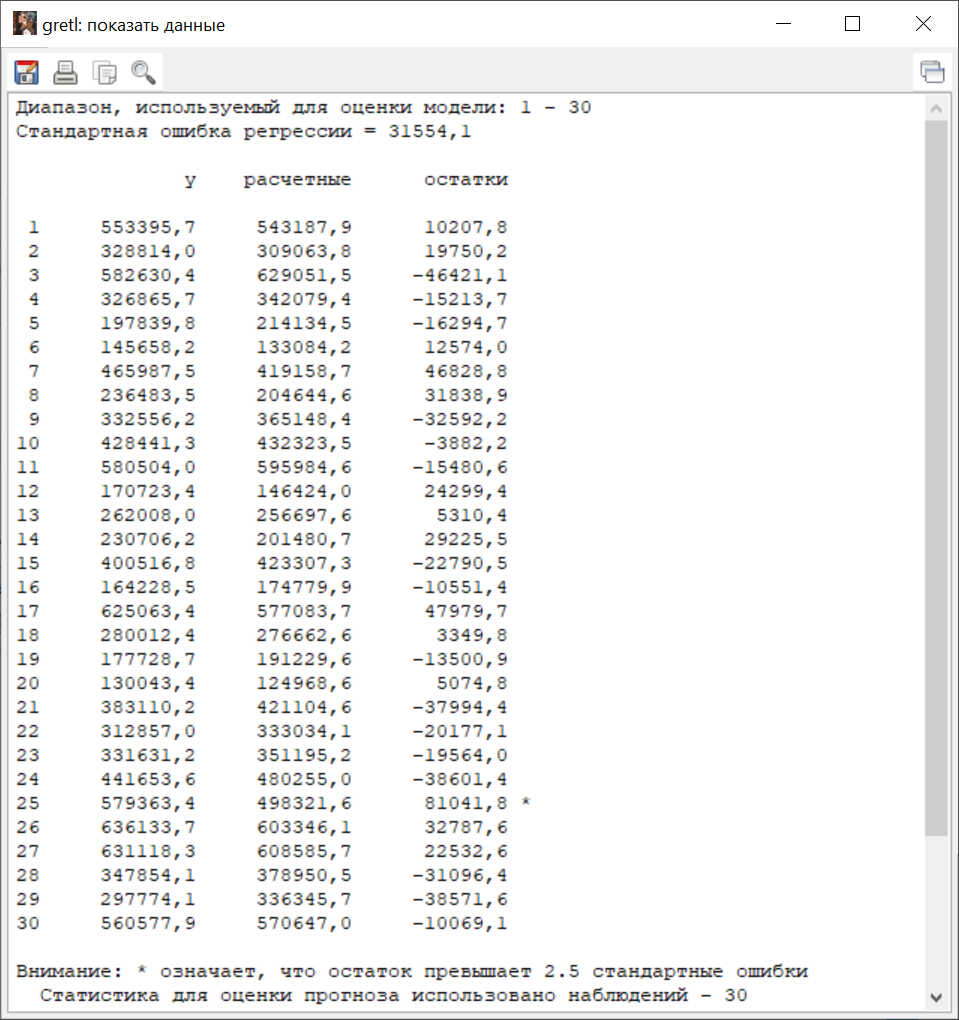

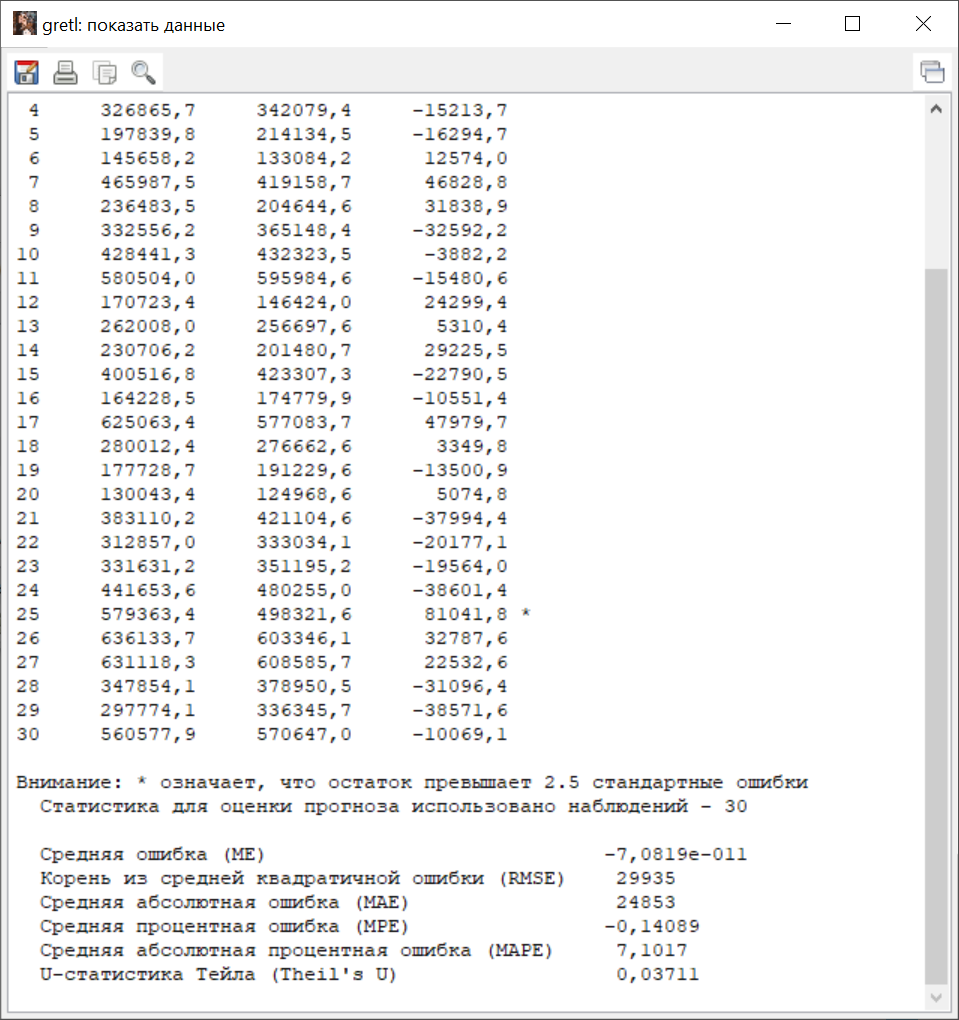

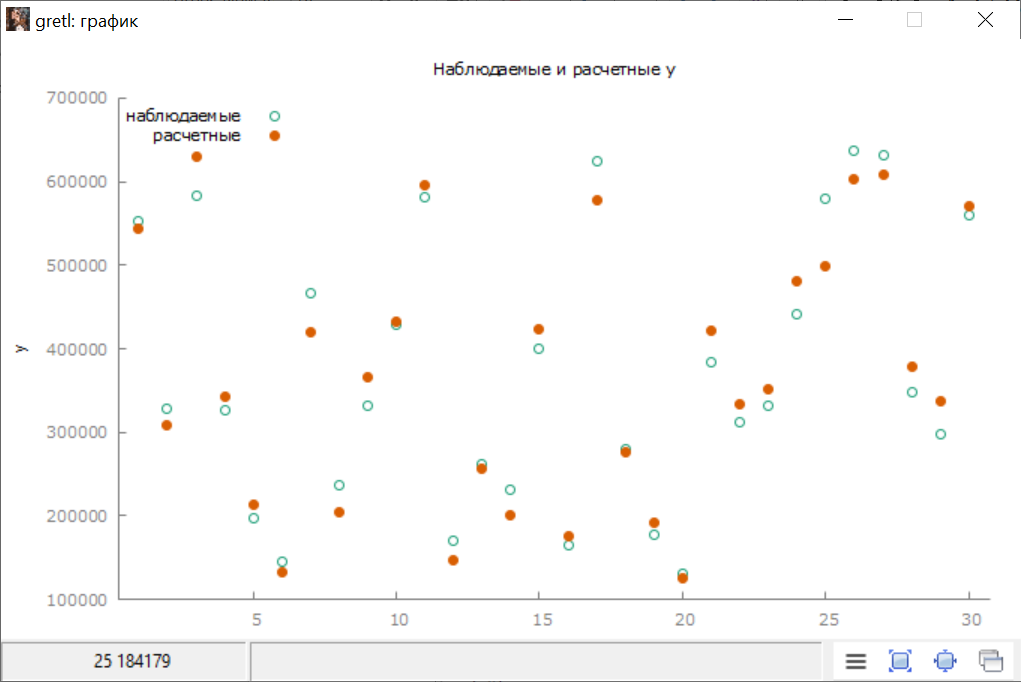

Рисунок 2.24 – Отчет по результатам оценивания регрессии Уравнение множественной линейной регрессии имеет вид:  . ( см. 2.20) . ( см. 2.20)4) Для проверки статистической значимости модели в целом определим Fкр для чего выполните команды ИНСТРУМЕНТЫ → Критические значения в таблицах (рис. 2.25).   Рисунок 2.25 – Определение критического значения F-критерия Так какFнабл = 365,7 > 5,5, модель (2.20) адекватна выборочным данным (достигаемый уровень значимости (р-значение) составил 2,78∙10-20, что меньше α=0,01, следовательно модель значима). 5) Для проверки статистической значимости параметров модели определим tкр для чего выполните команды ИНСТРУМЕНТЫ → Критические значения в таблицах (рис. 2.26).   Рисунок 2.26 – Определение критического значения t-критерия Так как  > 2,5, коэффициенты уравнения регрессии (2.20) статистически значимы и надежны (на уровне значимости α=0,01 все параметры модели значимы). > 2,5, коэффициенты уравнения регрессии (2.20) статистически значимы и надежны (на уровне значимости α=0,01 все параметры модели значимы).6) Для построения доверительных интервалов параметров в окне «модель 1» выполните команды Анализ → Доверительные интервалы для коэффициентов (рис. 2.27). С помощью кнопки  Рисунок 2.27 – Доверительные интервалы параметров регрессии Расчет модельных значений зависимой переменной: 1) Вывести остатки и модельные значения зависимой переменной можно, выполнив в окне «модель1» команды Анализ → Наблюдаемые и расчетные значения. После получения таблицы (рис. 2.31), ее данные можно скопировать в Word, выбрав в контекстном меню Копировать ( В нижней части окна с результатами получено несколько различных показателей точности модели, среди которых средняя ошибка аппроксимации – Средняя абсолютная процентная ошибка (МАРЕ):  . .2) Для графического отображения фактических и модельных данных выполните в окне «модель 1» команды Графики → График наблюдаемых и расчетных значений → По номеру наблюдения (рис. 2.28).   Рисунок 2.28 – Результат анализа «Наблюдаемые и расчетные значения» 3) Чтобы сохранить модельные (расчетные) значения зависимой переменной в новую переменную, выполните в окне «модель 1» команды СОХРАНИТЬ → Расчетные значения, далее задайте название переменной (по умолчанию – yhat[номер модели]) и описание (по умолчанию – расчетное значение из модели 1). В главном окне программы появится переменная yhat1 (рис. 2.30).  Рисунок 2.29 – График наблюдаемых и расчетных значений результата  Рисунок 2.30 – Сохраненные переменные Примечание. С помощью команды в окне «модель1» Анализ → Прогнозы… можно получить доверительные интервалы модельных значений зависимой переменной (рис. 2.31). В результате будет получена таблица и график, содержащие наблюдаемые и модельные значения зависимой переменной, а также доверительный интервал расчетных значений зависимой переменной.  Рисунок 2.31 – Диалоговое окно анализа «Прогнозы…» |