Исследование операций и методы оптимизации

Скачать 2.46 Mb. Скачать 2.46 Mb.

|

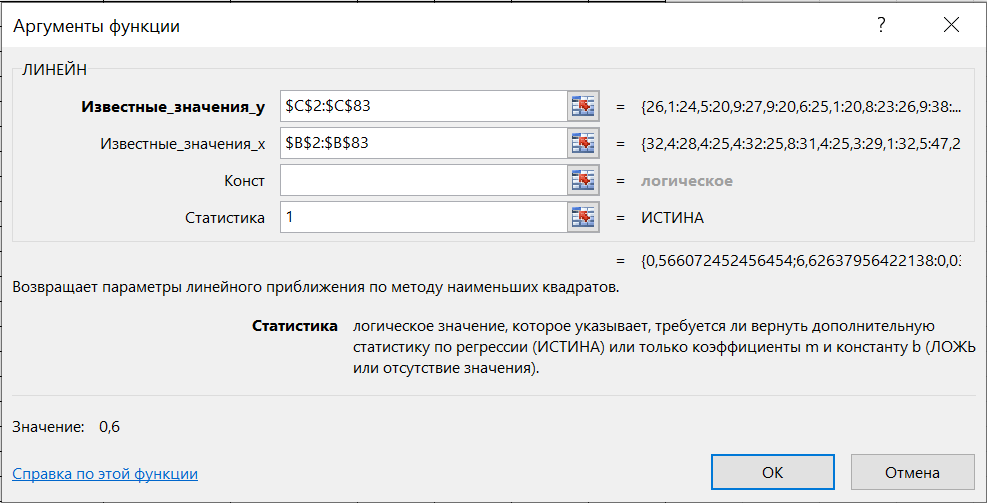

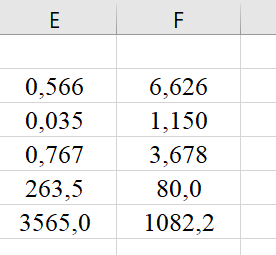

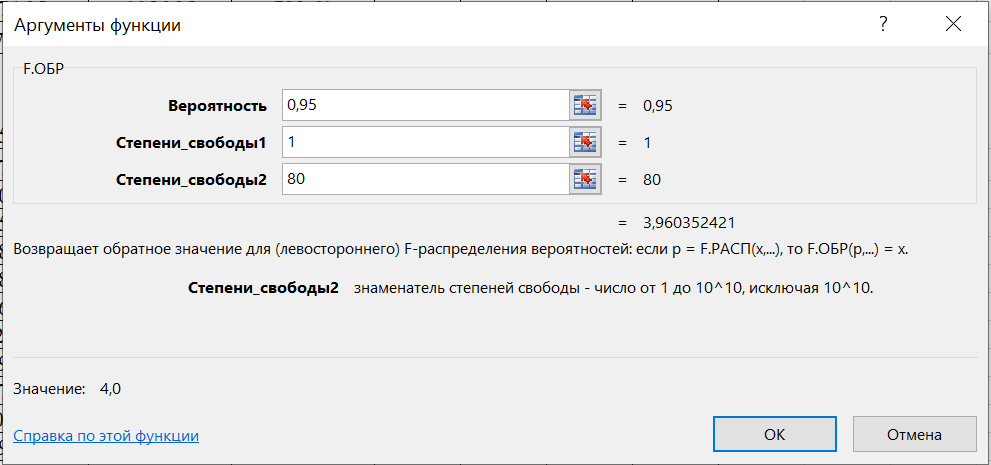

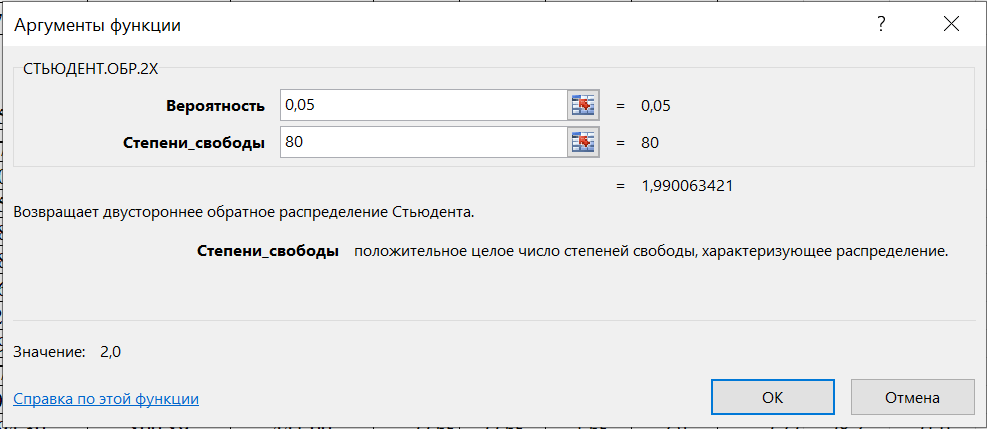

1.2 Решение задач корреляционно-регрессионного анализа в Excel с помощью встроенных функцийПРИМЕР 1. По регионам России известны данные о среднедушевых денежных доходах населения (х) и потребительских расходах в среднем на душу населения (у) за 2019 г. (Приложение 4). Требуется: 1. Рассчитать числовые характеристики изучаемых признаков. 2. Оценить тесноту связи изучаемых признаков. 3. Построить уравнение парной линейной регрессии y от x. 4. Оценить статистическую значимость уравнения регрессии в целом с помощью F-критерий Фишера и параметров регрессии с помощью t-критерия Стьюдента при уровне значимости 0,05. 5. Оценить качество уравнения регрессии через среднюю ошибку аппроксимации. 6. Дать точечный и интервальный прогноз расходов с вероятностью 0,9, принимая уровень дохода равным 110% от среднего уровня. Решение: Предположим, что связь между доходами и расходами линейная (рис. 1.2).  Рисунок 1.2 – Поле корреляции 1. Расчет числовых характеристик (среднее значение, среднее квадратическое отклонение, дисперсия): 1) введите исходные данные в ячейки листа Excel в соответствии с рис. 1.3.  Рисунок 1.3 – Исходные данные 2) числовые характеристики определим с помощью статистических функций СРЗНАЧ (среднее значение), СТАНДОТКЛОН.Г (среднее квадратическое отклонение), ДИСП.Г (дисперсия). Вычисления выполните в любых свободных ячейках (рис. 1.4).  Рисунок 1.4 – Отображение формул в режиме «Показать формулы» Дисперсия по ряду х:  135,60. 135,60.Среднее квадратическое отклонение по ряду х:  – в среднем среднедушевые денежные доходы населения отклоняются от среднего по регионам дохода на 11,645 тыс. руб. – в среднем среднедушевые денежные доходы населения отклоняются от среднего по регионам дохода на 11,645 тыс. руб.Дисперсия по ряду у:  . .Среднее квадратическое отклонение по ряду у:  - в среднем потребительские расходы населения отклоняются от средних по регионам расходов на 7,525 тыс. руб. - в среднем потребительские расходы населения отклоняются от средних по регионам расходов на 7,525 тыс. руб.Примечание: Для характеристики однородности совокупности используется коэффициент вариации V. Совокупность считается однородной, если коэффициент вариации не превышает 33% (для близких к нормальному распределений). Если V < 10%, то вариация данных слабая, если 10% <V< 20% - средняя, если V > 20% - сильная.  - вариация признака х сильная. - вариация признака х сильная. - вариация признака у сильная. - вариация признака у сильная.Так как Vх> 33% совокупность данных по доходам неоднородна. Для однородности данных необходимо исключить аномальные наблюдения (г. Москва – 74 тыс. руб. и Чукотский АО – 83 тыс. руб.). В данном примере оставим совокупность данных без изменений, но при выполнении научных исследований, по результатам которых планируется опубликование статьи, рекомендуется строить модели по однородным данным. 2. Расчет парного линейного коэффициента корреляции: 1) выделите любую ячейку, нажмите кнопку 2) введите аргументы функции (рис. 1.5), нажмите ОК.  Рисунок 1.5 – Ввод аргументов функции КОРРЕЛ Линейный коэффициент парной корреляции: ryx=0,876. Линейная связь между признаками у и х тесная, прямая. 3. Определение параметров уравнения регрессии (и не только!): 1) выделите любой диапазон ячеек размерностью 5х2 (например, E2:F6), нажмите кнопку  Рисунок 1.6 – Ввод аргументов функции ЛИНЕЙН 2) для ввода формулы нажмите одновременно Ctrl+Shift+Enter (не ОК!). Если уже нажали ОК, вызовите режим редактирования формулы (например, клавишей F2) и нажмите Ctrl+Shift+Enter. Округлите полученные значения с помощью кнопок                   k2 и df Sост  Fнабл  R2   b0 b1  Рисунок 1.7 – Результат применения функции ЛИНЕЙН 3) в результате функция ЛИНЕЙН выводит: в первой строке 1 - оценки параметров модели, во второй - стандартные ошибки, в третьей - коэффициент детерминации и стандартную ошибку регрессии, в четвертой - значение F-статистики и число степеней свободы, в пятой - факторную и остаточную суммы квадратов отклонений. Уравнение парной линейной регрессии имеет вид:  . (*) . (*)С увеличением среднедушевых денежных доходов на 1 тыс. руб. потребительские расходы в среднем на душу населения увеличиваются в среднем на 0,566 тыс. руб. в месяц. Коэффициент детерминации:  . .Вариация результатана 76,7% объясняется вариацией фактора x. На долю прочих факторов, не учитываемых в уравнении регрессии, приходится 23,3 %. 4. Определение критических значений F-критерия Фишера и t-критерия Стьюдента: 1) критическое значение F-критерия найдем с помощью статистической функции F.ОБР(1-;k1;k2) при уровне значимости α=0,05 и степенях свободы k1=m=1 (m – число параметров при независимой переменной в уравнении регрессии) и k2=n-m-1=82-1-1=80 (рис. 1.8): Fкр(0,05;1;80) = 3,96.  Рисунок 1.8 – Определение Fкр Для оценки статистической значимости уравнения регрессии в целом сравним наблюдаемое значение F-критерия Фишера (рис. 1.7)  с критическим. с критическим.Так какFнабл> Fкр (263 > 3,96), с вероятностью 0,95 уравнение регрессии в целом признается статистически значимым и надежным.2) критическое значение t-критерия найдем с помощью статистической функции СТЬЮДЕНТ.ОБР.2Х(;df) при уровне значимости α=0,05 и степенях свободы df=n-m-1=82-1-1=80 (рис. 1.9): tкр(0,05;80) = 1,99.  Рисунок 1.9 – Определение tкр Оценку статистической значимости параметров уравнения регрессии проведем с помощью t-критерия Стьюдента и путем расчета доверительного интервала каждого из показателей. Стандартные ошибки параметров уравнения регрессии (рис. 1.7). Наблюдаемые значения t-критерия Стьюдента:   ; ;   . .Так как  и и  больше больше , параметрыb0 и b1статистически значимы. , параметрыb0 и b1статистически значимы.Рассчитаем доверительный интервал параметров b0 и b1:   . .  . .Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью 0,95 параметры b0 и b1, находясь в указанных границах, не принимают нулевых значений, т.е. являются статистически значимыми. 5. Среднюю ошибку аппроксимации определим по формуле (1.12). Расчетные значения результативного признака  найдем, подставляя в уравнение (*) значения факторного признака xi: найдем, подставляя в уравнение (*) значения факторного признака xi: = = , , Рассчитаем индивидуальные ошибки аппроксимации по одной из формул:  . .  Средняя ошибка аппроксимации:  . .Ошибка аппроксимации показывает удовлетворительное соответствие расчетных и фактических данных: среднее отклонение составляет 10%. Примечание. Низкая точность модели в данном случае может быть следствием неоднородности исходных данных по признаку х (так, если исключить из выборки всего два аномальных наблюдения, средняя ошибка аппроксимации составит 7,4%). 6. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Точечный прогноз потребительских расходов при прогнозном значении среднедушевых доходов населения хр=1,130,85=33,935≈34 тыс. руб. составит:  тыс. руб. тыс. руб.Чтобы получить интервальный прогноз, найдем среднюю ошибку прогноза по формуле (1.20) (Sост см. рис. 1.7):  . . Критическое значение t-критерия для уровня значимости α=0,1 и числа степеней свободы df=82-1-1=80: tкр(0,1;80)=1,66. Доверительный интервал прогнозируемых расходов:  . . . .При среднедушевых денежных доходах населения, равных 34 тыс. руб., потребительские расходы в среднем на душу населения с вероятностью 0,9 составят от 19,7 до 32,0 тыс. руб. в месяц. |