Инвестиционная стратегия. КУРСОВАЯ РАБОТА. Концепция разработки стратегии развития предприятия

Скачать 2.02 Mb. Скачать 2.02 Mb.

|

2.3 Показатели деловой активностиТаблица 12 – Показатели рентабельности АО «Горячеключевская мебельная фабрика»

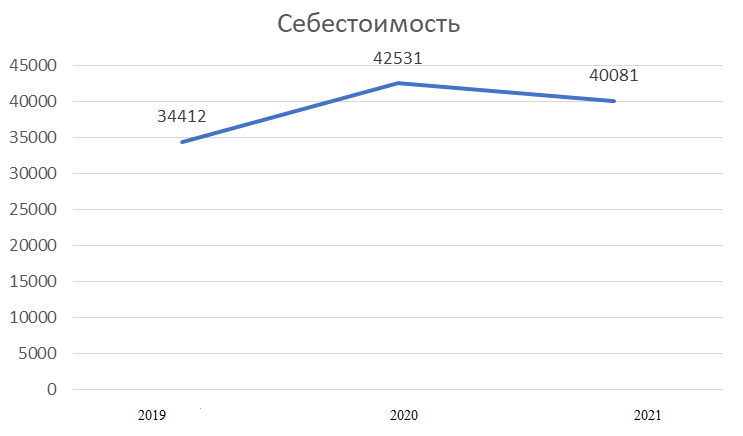

Так обратим внимание на фоновый недостаток рентабельности, потому что в сравнении с такой маленькой чистой прибылью предприятие имеет большой объем валюты, выручки и собственного капитала. Рентабельность активов упала до 1,01% в 2021 г. по сравнению с 2020 г., где было 1,63%, в 2019 г. этот показатель составил 1,1%. Чуть вышесредняя рентабельность собственного капитала: в 2021 г. 2,3%, а 2020 г. 3,6%, а в 2019г. 2,5%. Рентабельность продаж при этом составила менее 1% за все 3 года. АО «Горячеключевская мебельная фабрика» испытывает ряд трудностей с платежеспособностью, ликвидностью и долговой нагрузкой в последние годы. Само предприятие стабильно и в нем нет проблемы, но есть проблема с внешней средой организации, поскольку она сжимается и часть рынков закрывается ввиду экономической конъюнктуры внутри России. Рассматривая данную организацию, можно отметить, что ее дела складываются не лучшим образом, в частности, ее финансовые результаты. Весь предыдущий экономический анализ, который был сделан, указывает на экономическую нестабильность в организации, к ней относится масштабное падение экономических и производственных показателей. За последние три года компания претерпела множественные производственные изменения и вслед за ними изменения в результатах деятельности. Очень важным параметром при оценке риска ухудшения считается множественная смена собственников АО «Горячеключевская мебельная фабрика». В настоящее время при анализе издержек производства, выявлении резервов и экономического эффекта от ее снижения используется факторный анализ. Факторный анализ издержек производится по статьям калькуляции, которые представлены в таблице 13 на примере предприятия АО «Горячеключевская мебельная фабрика». Рассмотрим динамику изменения издержек производства за анализируемый период в таблице 13, а также наглядно проиллюстрируем динамику себестоимости на рисунке 8. Таблица 13 – Показатели динамики издержек производства

Таким образом, за анализируемый период издержки производства увеличились на 1268 тыс. руб. или на 3,3 %. Из таблицы видно, что в 2021году по сравнению с 2020 годом наблюдается уменьшение издержек производства всего на 2450 тыс. руб. или на 5,8 %.  Рисунок 8 – Динамика себестоимости Далее рассмотрим, как формируется структура издержек собственного производства и как на нее влияют отдельные статьи затрат в таблице 14. Также наглядно структуру затрат проиллюстрируем на рисунке 9. Чтобы определить издержки производства изучим динамику общей суммы операционных затрат в целом по основным элементам. Таблица 14 – Структура собственного производства по статьям затрат

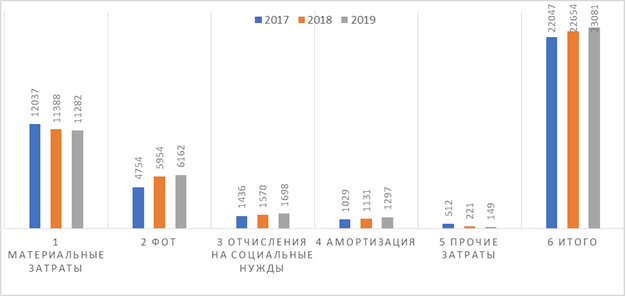

Данные таблицы показывают, что основной удельный вес в структуре издержек производства занимают материальные затраты и затраты на оплату труда, что наглядно видно на рисунке 9. Затраты на оплату труда увеличились за прогнозируемый период на 29,6 %, а вот материальные затраты показали тенденцию к снижению и уменьшились на 6,3%. , это в свою очередь показывает нам то, что специфика предприятия дает возможность для роста заработной платы рабочих, с помощью разных путей достижения таких показателей.  Рисунок 9 – Динамика структуры затрат Данные рисунка 9 показывают, что основной удельный вес в структуре издержек производства занимают материальные затраты и затраты на оплату труда. Затраты на оплату труда увеличились за прогнозируемый период на 29,6 %, а вот материальные затраты показали тенденцию к снижению и уменьшились на 6,3%. Материальные затраты в 2021 г. по отношению к 2019 году уменьшились на 6,3 %, что составило 755 тыс. руб. Это вызвано снижением затрат на закупку сырья для производства мягкой мебели на 28,3 %, а также снижением на закупку сырья для производства корпусной мебели на 21.4 %. Таким образом, можно сделать вывод, что уменьшение издержек производства произошло, в основном, за счет снижения этих затрат. В основном по всем статьям отмечается отрицательная динамика, только вот произошло увеличение по статье «аренда помещения» на 18,4 %, и увеличились затраты на оплату труда в виде 29,6 % при том, что издержки в общем показали увеличение на 4,7 %. Причиной снижения затрат послужило уменьшение объема производства, а увеличение затрат на отдельные показатели вызвано изменением цен, тарифов на энергоносители. В таблице 15 рассмотрим влияние отдельных статей затрат на общее изменение издержек собственного производства. Таблица 15 – Влияние отдельных статей затрат на общее изменение издержек собственного производства, 2019-2021 г.

Таким образом, по данным таблицы 15 можно сделать следующие выводы: в структуре затрат в 2020 и 2021 гг. наибольший удельный вес занимают материальные затраты 51,2 % и 52,1 %. В 2021 году происходит увеличение фонда заработной платы на 208 тыс. руб. или 3,5 %, затрат на электроэнергию на 207 тыс. руб. или 2,1 %, затрат на топливо в размере 17 тыс. руб. или 3,5 %, затрат на аренду помещений на 213 или 12,8 %. Уменьшение материальных затрат на 106 тыс. руб., за счет уменьшения средств на закупку сырья для производства мягкой мебели на 57 тыс. руб. (20,5 %). Все это может говорить при общем уменьшении издержек на 84 тыс. руб. о сокращении объемов собственного производства у предприятия. Снижение статьи материальных затрат это подтверждает. На предприятии давно не производилась реконструкция, т.е. производственная мощность предприятия не увеличивается. Это все отрицательно сказывается на себестоимости. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||