логистика. Конспект лекций для студентов обучающихся по специальности 080502с Экономика и управление на предприятии строительства

Скачать 2.3 Mb. Скачать 2.3 Mb.

|

|

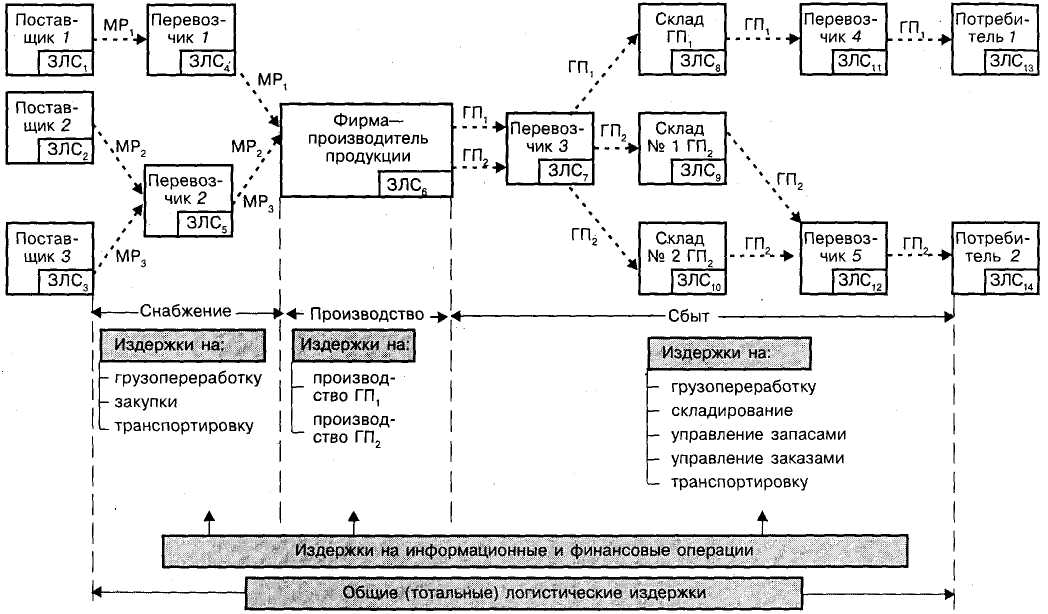

при определении сущности финансовых потоков ориентируются на два основных подхода к изучению данной проблемы: под финансовым потоком понимается любое перемещение финансовых средств в макро- или микроэкономической среде; под финансовым потоком понимается движение финансовых средств обслуживающих движение только материальных потоков. Как показала практика, наибольшая эффективность движения финансовых потоков достигается при применении логистических принципов управления материальными и финансовыми ресурсами, что и обусловило появление новой экономической категории – логистические финансовые потоки, которые создаются и используются для обеспечения эффективного прохождения товарными потоками от момента возникновения до момента прекращения существования их в виде потока. Финансовый поток в логистике – направленное движение финансовых средств, циркулирующих в ЛС, а также между ЛС и внешней средой, необходимых для обеспечения эффективного движения определенного товарного потока. Из этого определения следует, что: логистический финансовый поток – это не просто движение, а направленное движение финансовых ресурсов; направленность движения финансовых ресурсов в логистике обусловливается необходимостью обеспечения перемещения соответствующего товарного потока; движение финансовых ресурсов осуществляется либо в ЛС, либо между нею и внешней средой. Логистические финансовые потоки неоднородны по своему составу, направлениям движения, назначению и ряду других признаков. Потребность в определении наиболее эффективных способов управления логистическими финансовыми потоками обусловливает необходимость проведения их подробной классификации. Для классификации финансовых потоков в логистике используются следующие основные признаки: отношение к ЛС, объем,направление движения, назначение, способ переноса авансированной стоимости, форма расчета, вид хозяйственных связей. В зависимости от применяемых форм расчетов все финансовые потоки в логистике можно дифференцировать на две большие группы: денежные финансовые потоки, характеризующие движение наличных финансовых средств (национальной и иностранной валюты); информационно-финансовые потоки, обусловленные движением безналичных финансовых средств (формы расчетов, регламентированные Гражданским кодексом РФ: платежные поручения, платежные требования, инкассовыми поручениями, документарные аккредитивы и расчетные чеки). Основной задачей управления в финансовом обслуживании логистической деятельности является преодоление временного разрыва между приходом и расходом денежных средств. В основе управления финансовыми потоками ЛС лежит разработка бюджета логистики, включающего доходную и расходную части, а также планирование динамики финансовых потоков, связанных с логистической деятельностью, и оценка их влияния на баланс компании. Логистический бюджет – комплексная система финансовых составляющих, разрабатываемая в рамках одного года, отражающая объемы и сроки обеспечения развития организации необходимыми материально-финансовыми ресурсами на всех участках логистической цепи. Бюджетирование логистики – процесс разработкисовокупности плановых (нормативных) показателей по обеспечению ЛС необходимыми материально-финансовыми ресурсами, координации и контроля за ходом реализации планов и повышения эффективности логистической деятельности в будущем периоде. Система логистического бюджетирования позволяет установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по всей цепи поставок и по отдельным структурным подразделениям ЛС. К инструментам управления финансовыми потоками, направленным на внутреннюю среду фирмы относятся инвестиционное обеспечение, составление смет расходов, анализ финансово-хозяйственной деятельности, страхование рисков. При наличии иных факторов в качестве инструментов и методов управления могут использоваться прогнозирование, финансовое планирование, сетевое планирование, создание центров финансовой ответственности и т.д. Сервисные потоки. Логистический подход оказался эффективным и для предприятий, оказывающих только услуги (транспортные, экспедиторские, грузоперерабатывающие и др.). Например, «Supply Chain Management» (SCM-подход) – «менеджмент в цепи поставок» оказался чрезвычайно продуктивным для организаций сервиса в задачах определения сетевых мощностей по услугам. В связи с вышеизложенным на Западе используется понятие «ServiceResponseLogistics» – SRL(логистика сервисного отклика), которое определяется как процесс координации нематериальных активностей, необходимых для выполнения сервиса наиболее эффективным с точки зрения затрат и удовлетворения потребителей способом. Критическими элементами SRL являются прием заказов на сервис и мониторинг выполнения услуг. Как и материальные потоки, потоки сервиса распространяются в определенной среде доставки (для ГП – в дистрибутивной сети), в которой существуют свои ЗЛС, каналы, цепи и т. д. Эта сеть должна быть построена таким образом, чтобы максимально эффективно удовлетворять требования потребителей к сервису. Примерами подобных сетей являются сети станций технического обслуживания и пунктов автосервиса автомобилестроительных фирм, сети предпродажного и послепродажного сервиса большинства фирм, производящих промышленные электробытовые товары и т. п. Сопоставление некоторых логистических действий в обычной логистической цепи управления материальными потоками и действия в логистической сервисной системе (SRL) позволяет логистическому менеджменту фирмы, производящей услуги, использовать те же принципы и методические подходы при управлении сервисными потоками, что и для материальных потоков. Однако необходимо учитывать, что процедуры заказа и мониторинга сервиса обычно более комплексны, чем для материального логистического менеджмента. Несмотря на важность сервиса, до сих пор отсутствуют эффективные способы оценки его качества, что объясняется рядом особенностей сервиса в сравнении с продуктовыми характеристиками. Такими особенностями являются: Неосязаемость сервиса. Заключается в сложности для поставщиков сервиса объяснить и специфицировать сервис, а также объясняется трудностями со стороны покупателя его оценить. Покупатель зачастую принимает прямое участие в производстве услуг. Услуги потребляются в больших размерах в то же время, в которое они производятся, т. е. услуги не могут складироваться и транспортироваться. Покупатель никогда не становится собственником, покупая услуги. Сервис – это деятельность (процесс) и поэтому не может быть протестирован прежде, чем покупатель его купит. Сервис часто состоит из системы более мелких (субсервисных) действий, причем покупатель оценивает эти услуги. Качество и привлекательность сервиса зависят от способности покупателя оценить его в итоге (в общем плане). Указанные характеристики и особенности услуг играют важную роль в логистическом процессе. Более подробные описания и характеристика потоков даны в ряде работ Сергеева В.И. и Семененко. 2.3. Затраты в логистике Сущность логистических затрат. Затраты – важный фактор для всех процессов логистической цепочки. Логистические процессы, охватывающие как материальные и информационные процессы, так и отдельные элементы финансовых процессов, приводят к возникновению определенных затрат (рис. 2.1), которые в хозяйственной практике не всегда отождествляются с затратами в строгом понимании этого термина.  Рис.2.1. Формирование логистических затрат в логистической системе Рис.2.1. Формирование логистических затрат в логистической системеОсознание необходимости оптимизации затрат связано с тем, что они оказывают воздействие на общие результаты деятельности предприятия, поскольку влияют на его финансовые показатели. Это совершенно очевидно: низкие затраты гарантируют превосходство на рынке, проявляясь в низких ценах или в высокой торговой надбавке либо в сочетании обоих факторов. Заметный спад экономического роста к середине 60-х годов, изменение рыночной ситуации, рост олигополистической конкуренции усилили давление фактора затрат на производителей продукции, заставили менеджеров искать новые пути повышения производительности труда, снижения затрат в производстве и дистрибьюции. Кроме того менеджеры начали осознавать, что логистические затраты могут достигать весьма больших размеров. Анализ логистических затрат, проведенный в середине 1960-х годов в США показал, что они составили примерно 15% от ВНП, а при исключении из нее сервисных услуг, их сумма доходила до 23%. Из всего объема затрат примерно две трети составляли транспортные издержки, а одну треть издержки на создание и поддержание запасов. Было также установлено, что около 19% от ВНП США было инвестировано в логистические активности, а в целом они составили 13% от мирового уровня. В Великобритании логистические затраты на физическое распределение в тот же период составляли около 16% от общего объема продаж, из них 5,5% на транспортировку. В Японии затраты на физическое распределение составили примерно 26,5% от объема продаж, из них на транспортировку 13,5%. В странах ЕС логистические затраты были в среднем около 21% от величины добавленной стоимости, причем из них на транспортировку продукции 8,6%, создание и поддержание запасов 9,2% и 3,2% на логистическое администрирование. И новые логистические концепции, появившиеся в последние десятилетия 20 в., предоставили возможность оптимизация затрат путем рационализации привлечения и распределения ресурсов. При этом сдерживающим элементом сокращения затрат стал возможный ущерб для качества продукции, что в условиях жесткой конкуренции приводит к потере полученных конкурентных преимуществ. В общем случае логистические затраты представляют собой денежное выражение использования рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия форс-мажорных событий, которые обусловлены продвижением материальных ценностей (сырья, материалов, изделий, товаров) на предприятии и между предприятиями, а также поддержания запасов. Совершенно очевидно, что эти ресурсы, необходимые для планирования и осуществления логистических процессов, становятся источниками потерь, если их использование не ведет: 1) к созданию максимально высокой ценности для клиентов и 2) разумному повышению прибыли для компании. Классификация логистических затрат. Сущность, содержание и структура логистических затрат определяются сферой охвата логистических процессов, при этом составляющие этих затрат не могут рассматриваться изолированно друг от друга. Подробная классификация логистических затрат по видам затрат, по источникам их возникновения и по основным логистическим процессам и их взаимосвязь приведена на рис. 2.2.  Рис. 2.2. Основные структурные аспекты логистических затрат и их взаимосвязи Очевидно, что приведенные компоненты логистических затрат и финансовые результаты логистических процессов имеют различное экономическое содержание; они по-разному отражаются как в учете, так и в балансе прибылей и убытков предприятия и не всегда поддаются учету в «чистом виде». Выделение логистических издержек по видам деятельности предназначена для того, чтобы соотнести все соответствующие затраты с выполненными работами, создающими добавленную стоимость. Типичные объекты анализа в калькуляции логистических издержек по видам деятельности это заказы потребителей, каналы распределения, продукты и услуги с добавленной стоимостью. Выделение в схеме на рис. 2.2 транспортировки и управления запасами в качестве ключевых факторов, диктующих структуру логистической системы, объясняется тем, что они представляют пространственное и временное измерения логистических операций. Транспортировка задает географическое (пространственное) измерение логистическим операциям, обеспечивая размещение продуктов там, где потребители предъявляют спрос на них. Управление запасами определяет интенсивность использования капитала (оборачиваемость активов), обеспечивая доступность продуктов именно тогда, когда потребители предъявляют спрос (временное измерение). Еще одна причина особого внимания к транспортировке и управлению запасами заключается в том, что эти два фактора поглощают 80-90% всех логистических расходов типичной фирмы. Главными критериями эффективности учета издержек по видам деятельности являются обоснованность и внутренняя согласованность полученных результатов. Обоснованность важна в том смысле, что правильное распределение издержек помогает менеджерам лучше понять важные факторы, влияющие на величину и динамику логистических затрат. Согласованность важна для сравнения соответствующих видов деятельности во времени. Широко распространены три формы представления логистических издержек: по группам функциональных издержек, по группам распределенных издержек и по группам постоянных и переменных издержек. Группирование функциональных издержекозначает, что все расходы на прямые и косвенные логистические услуги, выполненные за конкретный оперативный период, сводятся в отчете в одну основную категорию (счет) с подробной разбивкой на подкатегории. Такая компоновка отчета об общих издержках позволяет сравнивать показатели за несколько периодов. Отчет о функциональных логистических издержках должен быть построен таким образом, чтобы обеспечить финансовый контроль именно в тех индивидуальных хозяйственных условиях, которые характерны для конкретной фирмы Прямые,или операционные,издержки – это те расходы, которые обусловлены выполнением конкретных логистических работ – затраты на транспортировку, складирование, грузопереработку и некоторые другие операции по обработке заказов и управлению запасами. Эти издержки нетрудно идентифицировать и вычленить из традиционных расходных счетов. Косвенныеиздержки связанны с косвенными факторами, носят более или менее постоянный характер вследствие порядка распределения ресурсов в логистических операциях. Вычленить их не столь просто и выбор способа, каким косвенные затраты относятся на логистические операции, зависит от управленческого решения. Например, каким образом косвенные затраты на складское оборудование следует относить на заказы потребителей, отгруженные с данного склада? Один из подходов сводится к распределению накладных расходов на основе средних удельных издержек. Поэтому процедуры и нормативы, используемые в калькуляции косвенных логистических издержек, имеют решающее значение. Они также важны в тех случаях, когда компания приобретает логистические услуги из внешних источников. Любое коммерческое предприятие несет значительные расходы в интересах всех организационных подразделений; примером таких расходов может служить плата за свет и отопление в различных зданиях и помещениях. Как правило, эти расходы распределяются в определенных долях на те или иные виды деятельности, поэтому их называют распределенными. Группирование распределенных издержекпредназначено для соотнесения общих логистических затрат с натуральными показателями деятельности (в расчете на тонну, центнер, единицу продукта, заказ, номенклатурную категорию продуктов или ряд других натуральных величин, которые используются для сравнительного анализа результатов работы). Способ распределения затрат зависит от объекта анализа, выбранного для изучения. Существует метод прямого распределения общекорпоративных накладных расходов среди всех хозяйственных подразделений на единообразной основе. Традиционный и более спорный метод заключается в распределении общих накладных расходов на основе прямых трудозатрат. Некоторые фирмы впадают в другую крайность, вовсе отказываясь от распределения накладных расходов, чтобы не усложнять оценку прямых и косвенных издержек по видам деятельности. Для эффективной калькуляции логистических издержек по видам деятельности предпочтительно не распределять некоторые накладные расходы, которые нельзя напрямую соотнести с конкретными логистическими работами и операциями. |