Курс лекций Оценка недвижимости. Курс лекций для студентов 4 курса Направления подготовки

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

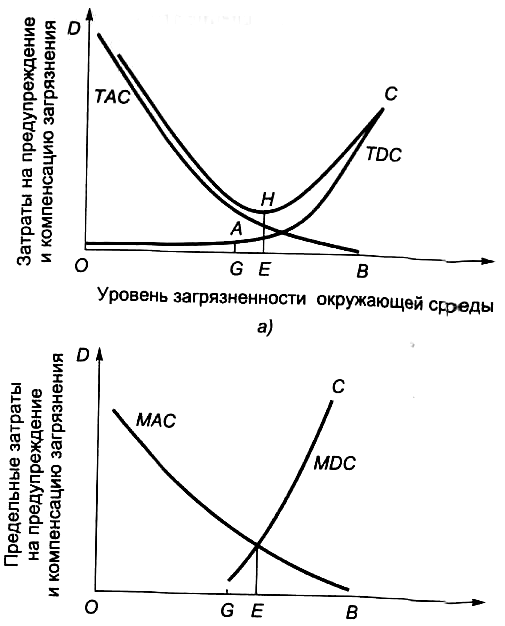

Экономический ущерб от загрязнения окружающей среды как потеря стоимости объекта недвижимости Ключевую роль в учете влияния негативного экологического фактора на стоимость объекта недвижимости играет показатель экономическог ущерба от загрязнения среды, который в некоторых отечественных и за рубежных источниках определяется как «внешние» экономические издержки (для владельца оцениваемого объекта недвижимости) или как экстерналии. В аспекте эксплуатации (использования) объектов недвижимости изменение (ухудшение) качественного состояния его природно-антропогенной среды вызывает необходимость реализации специфических компенсационных мероприятий, направленных на преодоление или смягчение негативных последствий загрязнения. Например, из-за уменьшения продуктивности природных объектов недвижимости в зонах загрязнения возникает необходимость в дополнительных затратах на поддержание их продуктивности, что сопровождается ростом издержек освоения и эксплуатации этих природных объектов, а следовательно, в конечном итоге приводит к снижению их ценности (стоимости). Схематично алгоритм определения экономического ущерба от загрязнения среды можно представить в виде последовательной цепочки расчетов: - оценка объёмов выбросов загрязнителей; – оценка концентрации загрязнителей в компонентах окружающей среды; – оценка величины натурального ущерба компонентам окружающей среды; - экономический ущерб от загрязнения. Под «натуральным» ущербом понимаются негативные последствия загрязнений на поражаемые объекты недвижимости (например, потери урожайности сельскохозяйственных культур, уменьшение сроков службы объектов недвижимости), которые служат основой для денежной оценки ущерба. Особо следует отметить, что при оценке экономического ущерба от загрязнения окружающей среды объектов недвижимости также учитываются такие негативные последствия как повышение заболеваемости проживающего или работающего населения на этих объектах и рост текучести кадров. Это предопределяется объективной тесной связью населения с конкретными объектами недвижимости (жилье, офис, промышленное здание и т. д.). А так как объект недвижимости привязан к конкретному месту размещения, то изменение состояния окружающей среды объективно влияет на здоровье лиц, проживающих в данном жилом доме или работающих в офисе, промышленном здании или на ином объекте недвижимости. В конечном итоге, эти негативные последствия влияют и на рыночную стоимость конкретного объекта недвижимости. Из антропогенных источников по массе выбросов ведущими являются промышленные предприятия и автотранспорт. Загрязнителями атмосферы служат пыль, сернистый газ, оксид углерода, оксиды азота, углеводороды и т. д., то есть различные вещества, которые обладают существенно разным характером воздействия на определенные объекты недвижимости. Поэтому одинаковые по массе выбросы различных ингредиентов загрязнения приводят в итоге к неодинаковым размерам экономического ущерба от действия конкретных загрязнителей. Практические расчеты экономического ущерба носят приближенный характер не только из-за того, что не все потенциальные элементы ущерба можно в настоящее время оценить в денежном выражении, но из- за нехватки достоверной естественно-научной и социологической информации, служащей базой для расчета элементов экономического ущерба. Решение такой комплексной проблемы как определение экономического ущерба от загрязнения требует совместных усилий специалистов различного профиля: метеорологов, медиков, биологов, социологов, экономистов и др. Наиболее важной и сложной проблемой в цепочке связей является связь «концентрация - натуральный ущерб». На величину натурального ущерба помимо действия загрязнений оказывает влияние ряд других факторов. Сложность заключается в выделении влияний (например, на изменение заболеваемости населения или урожайность сельскохозяйственных культур) среди прочих факторов для обоснованной оценки ущерба от загрязнения. Структура экологического вреда (ущерба), подлежащего возмещению согласно принятой международной практике и правовым нормам, включает следующие виды ущерба: 1) ущерб жизни и здоровью; 2) ущерб имуществу; 3) ущерб окружающей природной среде. При этом в каждый из трех видов ущерба может входить исчисление упущенной выгоды (потерянных доходов). В зарубежной практике такой вид убытков также называется экономическими потерями. Кроме того, отдельной категорией в составе ущерба могут рассматриваться расходы на превентивные мероприятия, т.е. на меры по предотвращению ущерба. Например, Конвенция о гражданской ответственности за ущерб от деятельности, опасной для окружающей среды, (Лугано 21.06.93) определяет ущерб как: а) потерю жизни или здоровья; б) потерю или повреждение имущества, отличного от самого производственного объекта; в) потери и убытки вследствие ухудшения окружающей среды, отличные от упоминавшихся в пп. а) и б), при условии, что компенсация за ухудшение окружающей среды должна быть ограничена стоимостью восстановительных мер, которые были или будут предприняты (кроме упущенных доходов вследствие такого ухудшения); г) стоимость превентивных мер и любые потери и убытки, причиненные превентивными мерами. Экономическая оценка экологической ответственности в свою очередь может осуществляться для различных целей, например, для оценки потенциальной экологической ответственности в связи с приобретением объектов недвижимости, размещением производств, удалением отходов, выработкой стратегии управления риском и др. Ущерб жизни и здоровью, согласно практике зарубежных стран, определяется в сковом порядке. Возмещению обычно подлежат затраты в связи с болезнью, включая расходы на лечение, и потерянные доходы. Может также возмещаться моральный ущерб, однако размеры компенсации сильно варьируют. При оценке потенциальной экологической ответственности существует значительная неопределенность в оценке возможных затрат в связи с исками об ущербе здоровью. Это связано с тем, что в законодательстве могут отсутствовать ограничения на размер ущерба здоровью и моральный ущерб, возмещение которого можно требовать в исковом порядке. Определенные трудности представляют и оценки медицинских расходов в долгосрочной перспективе. Ущерб имуществу возмещается в исковом порядке и определяется на основе стандартных методов оценки его стоимости методами 3 основных методических подхода: затратного, доходного и метода сравнения продаж. В связи с тем, что в странах с рыночной экономикой методология и теория оценки рыночной стоимости имущества имеет давнее и довольно широкое развитие, оценка ущерба имуществу является наиболее отработанной процедурой. Оценка ущерба природным ресурсам производится по расходам на их воспроизводство, компенсирующее потери. Воспроизводство включает следующие составляющие: - затраты на восстановление, замещение нарушенных природных ресурсов (первичная реабилитация); - компенсация услуг природных ресурсов (экологических функций экосистем) за период до их восстановления в исходное состояние; - расходы на оценку ущерба. В США принципы и методы оценки ущерба природным ресурсам с целью определения финансовой ответственности сведены в методическом документе «Руководство по оценке ущерба природным ресурсам в соответствии с Законом о загрязнении нефтью 1997 г.», в котором подробно изложена процедура оценки ущерба и его идентификация. В нашей стране оценка и возмещение вреда/ущерба, причиненного окружающей природной среде, природным ресурсам, здоровью населения, а также различным субъектам правовых отношений и хозяйственной деятельности регламентируется обширным перечнем нормативно-методических документов, утвержденных на федеральном и на региональном уровнях. На федеральном уровне в настоящее время насчитывается около 70 нормативных документов, устанавливающих и (или) разъясняющих различные аспекты деятельности в данном направлении. Большая часть этих документов включает вопросы стоимостной оценки размеров ущерба, порядка его компенсации, а также полномочий должностных лиц и государственных органов в данной сфере деятельности. Несмотря на столь обширный перечень нормативных и методических документов, и длительную практику расчета размера исковых претензий за нарушение природоохранного законодательства, понятие собственно «экологического ущерба», то есть ущерба, причиненного природной среде и здоровью населения практически нигде однозначно не раскрыто. Отличительными особенностями действующей системы экономической оценки экологического ущерба являются, во-первых, покомпонентный подход и, как следствие, отсутствие комплексности в расчетах; во-вторых, преобладание нормативных методов оценки, и, в-третьих, отсутствие законодательно признаваемых методов оценки ущерба (вреда), причиняемого жизни и здоровью людей загрязнением окружающей природной среды и методов оценки компенсации экосистемных услуг (методов оценки экосистем и их функций). Покомпонентный подход проявляется в том, что оценка ущерба проводится по отдельным средам или элементам природной среды и регламентируется самостоятельными нормативно-методическими документами, содержащими различные в методологическом отношении технологии расчетов. В отдельных случаях ущерб оценивается в виде потерь определенной отрасли народного хозяйства, например лесного или сельского. Нормативный подход к оценке ущерба проявляется в том, что практически все действующие методики оценки ущерба различным природным средам построены на использовании законодательно установленных стоимостных параметров. Методики ориентированы на использование в расчетах фиксированных величин, заменяющих оценки реальных затрат на ликвидацию негативных последствий и причиненных убытков. Они позволяют рассчитывать некую величину, признаваемую ущербом, без привлечения независимых оценщиков-профессионалов на основе ограниченного круга зафиксированных натуральных и стоимостных параметров. Процедура применения таких параметров при расчете ущерба крайне облегчена, не требует больших затрат на сбор исходной информации, проведение экономических расчетов и их обоснование. Правовой статус утвержденных методик облегчает применение юридических технологий взыскания ущерба в силу законодательной признанности применяемых стоимостных величин. Однако, как показывает практика, оценки подобного рода, дают недостоверные результаты с точки зрения их соответствия размеру реального ущерба, понесенного третьими лицами или государством в связи с причинением вреда природной среде. При загрязнении окружающей среды у реципиентов (объектов недвижимости) возникают затраты двух видов: 1) затраты на предупреждение воздействия загрязнений среды на реципиента (в тех случаях, когда такое предупреждение, частичное или полное, технически возможно); 2) затраты, на компенсацию негативных последствий воздействия загрязнения на объект недвижимости и на людей, использующих этот объект недвижимости. Затраты второго вида определяются расходами. Основой определения таких затрат служат оценки натуральных ущербов, т. е. изменение состояния объекта недвижимости. Затраты по предупреждению воздействия загрязненной среды на реципиентов (объекты недвижимости) включают: - При загрязнении водоемов - расходы, необходимые для предупреждения использования загрязненной воды на технологические и коммунально-бытовые нужды, например, для объектов недвижимости промышленного назначения. К числу таких расходов относятся затраты на применение локальных более сложных, чем в отсутствии загрязнений, способов очистки воды. Для рекреационных объектов недвижимости или индивидуальных жилых домов - затраты на перенос водозабора или перемещение самих объектов к более чистым водным источникам, на организацию использования новых чистых источников воды и т. п. - При атмосферном загрязнении - затраты на использование систем очистки (кондиционирования) воздуха, поступающего в жилые и производственные помещения, при подаче (из незагрязненного района) воздуха для технологических нужд, создании санитарно-защитных зон для крупных промышленных объектов и выносе источников загрязнения за пределы города и т. п. - При загрязнении акустической среды - затраты на возведение шумозащитных и экранирующих сооружений (стенки, насыпи), заглубление источника шума (автомагистрали, силовой установки и т. д.) или использование специальных шумозащитных конструкций окон, а также на перепрофилирование зашумленного жилья под нежилые помещения и при выносе источника шума. Затраты, на компенсацию воздействия загрязненной среды на объекты недвижимости, определяются как дополнительные расходы. По рассматриваемым типам объектов недвижимости можно определить соответствующую структуру этих расходов. I. Земельные угодья в сельском и лесном хозяйстве - дополнительные расходы на компенсацию потерь продукции, ресурсов и вывода из оборота угодий. II. Здания и сооружения в жилищно-коммунальном хозяйстве дополнительные расходы на: 1) компенсацию потери стоимости в связи с ускоренным физическим износом зданий и сооружений; 2) медицинское страхование и услуги для обитателей данных объектов недвижимости, находящихся в загрязненной окружающей среде. III. Здания и сооружения в производственной и непроизводственной сферах (промышленность и транспортное хозяйство, торговля, услуги, офисы и т. п.) - дополнительные расходы на: 1) компенсацию потери стоимости в связи с ускоренным физическим износом зданий и сооружений; 2) компенсацию потерь продукции от повышенной заболеваемости персонала; 3) повышенную текучесть персонала; 4) медицинское страхование и услуги для персонала данных объектов недвижимости, находящихся в загрязненной окружающей среде. IV. Рекреационные объекты - дополнительные расходы на компенсацию ухудшения либо потери рекреационной ценности объекта недвижимости (на рекультивацию водоемов, лесных угодий, многолетних зелен насаждений и т. п. либо на перенос рекреационного объекта). Составляющие экономического ущерба от загрязнения среды являются комплексной величиной и определяются как сумма указанных выше затрат двух видов по отдельным реципиентам в пределах загрязненной зоны. Эти затраты интерпретируются как экономический ущерб от загрязнения окружающей среды и составная (отрицательная) часть стоимости объекта недвижимости, а следовательно, наличие такого ущерба приводит к потере его стоимости. При определении этих затрат как составляющих экономического ущерба (потери стоимости) должны проводиться вариантные расчеты с установлением минимально необходимой его величины. В общем случае экономический ущерб для объекта недвижимости по указанным его составляющим (D) определяется по формуле: D = min(a+b)(13.3) где: D - денежная оценка компенсации единицы натурального ущерба, причиненного объекту недвижимости загрязнением окружающей среды; a- значение ущерба, наносимого загрязнением объекту недвижимости; b -затраты на предупреждение влияния загрязненной среды на объект недвижимости; 0 < a, b < 1. Проиллюстрируем графически определение величины экономического ущерба от загрязнения при оценке стоимости объекта недвижимости (рис 2). На горизонтальной оси откладывается уровень загрязненности окружающей среды (водной, атмосферной или акустической среды) в зоне размещения объекта недвижимости. Самый высокий уровень качества окружающей среды соответствует нулевому значению (нулевой выброс загрязнений в регионе). При отсутствии каких-либо мероприятий по предупреждению воздействий загрязненной среды на объект недвижимости уровень этого воздействия достигает максимального значения В. Общие затраты на предупреждение воздействия загрязненной среды и общие затраты, вызываемые воздействием загрязненной среды на объект недвижимости, отложены на вертикальной оси. Величина общих компенсационных затрат, вызываемых воздействием загрязненной среды на недвижимость, определена кривой ОС для различных уровней загрязненности.  Рис.2. Схема определение значения предельного экономического ущерба от загрязнения среды при оценке стоимости объекта недвижимости Общие затраты не предупреждение воздействия загрязненной среды на объект недвижимости графически определяются кривой DB. Общие затраты этого вида составляют D, если обеспечивается полная защита от загрязненности окружающей среды (максимальные масштабы мероприятий по предупреждению воздействия загрязненной среды на объект недвижимости). Кривая DHC представляет собой суммарные затраты двух видов, вызываемые воздействием загрязненной среды на объект недвижимости, так и затраты на предупреждение этого воздействия. Эффективным (оптимальным) уровнем загрязненности окружающей среды является уровень Е, когда сумма затрат двух видов минимальна. Этот уровень загрязненности окружающей среды соответствует значению предельного экономического ущерба от загрязнения среды (H) при оценке стоимости объекта недвижимости. Методы определения экономического ущерба от загрязнения окружающей среды Для определения натурального и экономического ущерба от загрязнения окружающей среды применяются следующие методы: - элиминирование факторов, не относящихся к загрязнению; - метод эмпирических зависимостей; - нормативные методы. Эти методы могут быть использованы в практике оценки стоимости недвижимости, если в качестве реципиента (объекта, находящегося в загрязненной окружающей среде) рассматривать объект недвижимости. При этом реципиент состоит из двух составляющих: материальной структуры (земельный участок, здания и сооружения, сельскохозяйственные угодья, источники природных ресурсов и т. д.) и «одушевленной» составляющей - (люди, проживающие либо работающие на объектах недвижимости, размещенных на загрязненных территориях). |