курс лекций. курс лекций Экономика энергетики. Курс лекций по дисциплине Тема Топливноэнергетический комплекс (тэк) и его организационнопроизводственная структура

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

|

глава 1 − подготовка территории строительства; глава 2 − объекты основного производственного назначения; глава 3 − объекты подсобного и обслуживающего назначения; глава 4 − объекты энергетического хозяйства; глава 5 − объекты транспортного хозяйства и связи; глава 6 − внешние сети и сооружения водоснабжения, канализации, теплофикации, газификации; глава 7 − благоустройство и озеленение территории предприятия; глава 8 − временные здания и сооружения (на период строительства); глава 9 − прочие работы и затраты; глава 10 − содержание дирекции строящегося предприятия и авторский надзор; глава 11 − подготовка эксплуатационных кадров; глава 12 − проектные и изыскательские работы. В главу 1 включаются средства, связанные с отводом и освоением застраиваемой территории. В главы 2, 4−7 − объекты, чей перечень соответствует наименованиям глав. В главу 3 для промышленного строительства включаются здания ремонтно-технических мастерских (гидроцех, электроцех), заводоуправлений, проходные, складские помещения. В главу 8 − средства на возведение временных зданий и сооружений, необходимых для обеспечения производственных нужд строек, а также размещения и обслуживания работников строительства. В главу 9 − затраты, не учтенные в сметных нормативах, на основе которых составлены сметы, и которые определяются не для одного какого-нибудь сооружения, а в целом по стройке. Перечень и объем этих затрат зависит, прежде всего, от природно-экономических условий района строительства и они тем больше, чем сложней эти условия. По каждой главе отдельно отражается стоимость: общая, строительно-монтажных работ, оборудования, приспособлений и производственного инвентаря. В конце сметы отдельной строкой включается резерв на непредвиденные работы и затраты. Этот резерв определяется в пределах: для ТЭС − 3−5 %; для АЭС − до 10 %. Для электростанций с наличием в составе их водохранилищ (например, при возведении ГЭС) предусматривается глава 13, в которой учитываются работы и затраты по созданию водохранилища. Затраты по разделу Б − на создание фондов непроизводственного назначения (жилищное, гражданское и коммунально-бытовое строительство), связанные со строительством данного производственного комплекса, выделяются в отдельную смету. Затраты на создание производственно-технической базы строительной индустрии стройки учитываются отдельно за счет специальных средств, выделяемых на развитие строительной индустрии в стране и оснащение механизмами строительных организаций. Эти затраты определяются в процентах от суммы затрат по главам 1−12 (10−12 %). За итогом сметы указываются возвратные суммы, получаемые в процессе строительства и после завершения его (ликвидная часть стоимости временных зданий и сооружений, амортизационные отчисления по этим сооружениям и др.). Если из общей стоимости вычесть возвратные суммы, то получим проектную первоначальную стоимость основных фондов (производственных и непроизводственных): Коб=Кобщ-Квозвр, (6.3.1) Для определения сметной стоимости используются сметные нормативы − сметные нормы на строительные работы (часть 4 СНиП); прейскуранты на оборудование; ценники на монтаж оборудования; единичные расценки − нормативы, характеризующие сметную стоимость единицы строительных работ и включающие стоимость материалов, заработную плату рабочих, затраты на эксплуатацию используемых механизмов, нормы накладных расходов. Стоимость типовых строительных работ определяется по единичным районным расценкам (ЕРЕР), в которые вносятся поправки, вытекающие из конкретных условий строительства (они отражены в ЕРЕР поправочными коэффициентами). В ЕРЕР не учтены затраты на транспорт материалов, которые зависят от расстояния между карьером и строительной площадкой. Для учета затрат на транспорт материалов к ЕРЕР также вносятся поправки. Если для какого-либо вида работ расценки отсутствуют, то создаются индивидуальные расценки. Для расчетов на предварительной стадии проектирования применяют укрупненные показатели стоимости (УПС). УПС − это осредненные стоимости укрупненных единиц объемов работ или отдельных конструкций, позволяющих получить сметную стоимость всех работ без калькуляции стоимости всех строительных процессов. В УПС на строительные работы в качестве удельных измерителей принимаются: 1 м3 здания, 1 м2 площади, 1 м3 железобетона, 1 км наружных трубопроводов, 1 м туннеля; отдельные объекты (фундамент, градирня и т.п.). По оборудованию в УПС измерителями являются: агрегат, турбина, трансформатор, кран, комплект и т.д. 6.4. Приближенные методы определения стоимости строительства Стоимость строительства ТЭС любого типа может быть найдена на основе удельных капитальных вложений и мощности Кст=kNу, (6.4.1) где k – удельные капиталовложения, руб/кВт; Nу – установленная мощность, кВт. Удельные капиталовложения зависят от типа агрегата, вида топлива, районного строительства, единичной электрической мощности и тепловой мощности агрегата, числа агрегатов. Расчет капитальных вложений блочных КЭС по укрупненным показателям стоимости (базовых ценах 1991 г.) с учетом коэффициента–дефлятора стоимости основных средств рассматриваемого года по отношению к базовому (1991 г.) может производиться по формуле К=(К1+К2(nбл-1))СрСтСинф, (6.4.2.) где К1, К2– капитальные вложения соответственно в первый и последующие агрегаты, определенные по нормативам на уровне стоимости 1991 г.; Ср, Ст - коэффициенты, учитывающие район сооружения и вид топлива; Синф – коэффициент-дефлятор по основным средствам рассматриваемого года к базовому. Для электростанций с поперечными связями используется следующая формула для нахождения капиталовложений  , (6.4.3) , (6.4.3)где К1к, К1т – капиталовложения соответственно в первые котел и турбину; Кnкi, Кnтi – капиталовложения соответственно в последующие котлы и турбины; n, m – соответственно общее количество котлов и турбин любых типов. Основные укрупненные показатели стоимости сооружения электрических станций и электрических сетей приведены в табл.6.4.1-6.4.6. Показатели стоимости приведены для базовой электростанции без учета привязки ее сооружения к местным условиям, что приводит к удорожанию на 15-30%. Таблица 6.4.1 Укрупненные показатели стоимости сооружения электростанций

Примечание: * - ПГ-ТЭЦ – парогазовые установки; ** - ГТ-ТЭЦ – газовая турбина с теплофикационной установкой; *** - ГТЭС-ГРЭС с газотурбинной установкой. Установка азото- и сероочистки на станции приводит к удорожанию удельных показателей стоимости на 20-30%. Установка ЦКС приводит к удорожанию удельных показателей стоимости на 9%. Для удаленных регионов России со сложной схемой доставки оборудования и тяжелыми условиями строительства следует вводить соответствующие территориальные коэффициенты табл.6.4.2. Таблица 6.4.2 Коэффициенты учитывающие район сооружения энергообъектов

Укрупненные показатели строительства ВЛ переменного тока 220 кВ и выше приведены в табл. 6.4.3. Таблица 6.4.3 Капвложения в строительство ВЛ переменного тока 220 кВ и выше

Удельные показатели стоимости учитывают все затраты по объектам производственного назначения при условии сооружения линии в равнинной местности вне населенных пунктов. Для других условий прохождения трассы линий удельные показатели стоимости необходимо умножить на коэффициенты табл. 6.4.4. Коэффициенты учитывающие сложность местности

Стоимость кабельных линий приведена в таблице 6.4.5 Таблица 6.4.5 Стоимость кабельных линий 220-500 кВ

Основные показатели строительства подстанций приведены в табл.6.4.6. Таблица 6.4.6 Базовые показатели стоимости ПС переменного тока 220 кВ и выше

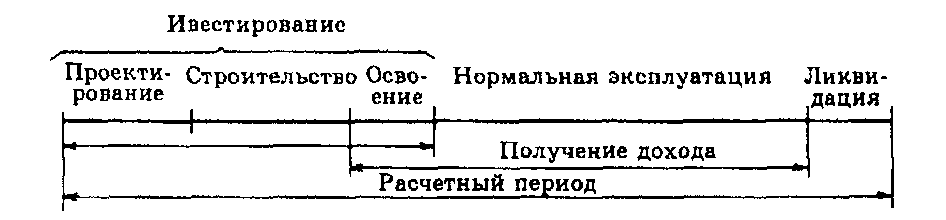

Как видно из таблицы 6.4.1 увеличение мощностей агрегатов приводит, как правило, к снижению удельных капитальных затрат. Высокая капиталоемкость энергетического оборудования обуславливает необходимость эффективного использования капвложений и изучения направлений возможного повышения их эффективности. Контрольные вопросы: 1. Раскройте структуру капиталовложений в различные типы электростанций и электрические сети. 2. Назовите источники финансирования капиталовложений. 3. Какие стадии проектирования Вам известны? В чем состоят их основные особенности? 4. Охарактеризуйте виды смет, состав показателей сметы. 5. Чем отличаются сметные затраты и капитальные вложения? 6. Что такое УПС, для каких целей они используются, каких видов бывают? Список используемой литературы 1. Златопольский А.Н. , Прузнер С.И. Организация и планирование теплоэнергетики. М.: Высш. шк. , 1972 2. Прузнер С. И др. . Организация планирование и управление энергетическим предприятие.- М.: Высш. шк. , 1981 3.Сборник задач и деловые игры по экономике и управлению энергетическим производством/ П.П. Долгов и др.- М.: Высш. шк. ,1991 4.Чернухин А.А. Экономика энергетики СССР.- М.: Высш. шк. ,1980 Тема 7.Экономическая оценка инвестиций 7.1. Методика определения экономической эффективности инвестиционных проектов Методологической основой при оценки эффективности инвестиционных проектов являются "Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования", утвержденные Госстроем в 2000 г., "Методические рекомендации по оценке эффективности инвестиционных проектов", утвержденные Минэкономики РФ, Министерством финансов РФ и Государственным комитетом РФ но строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999г., "Макет бнзнес-плана", утвержденный постановлением № 1470 Правительства РФ в 1997 г., "Практические рекомендации по оценки эффективности и разработке инвестиционных проектом и перспективные балансы мощности и энергии энергообъедипеиий, возможности межсистемных передач электроэнергии; изменение цен на топливо; конкурентоспособность продукции (электро- и теплоэнергии) с учетом технико-экономических характеристик проекта; действующие и прогнозируемые тарифы на электро- и теплоэнергию. Методы оценки инвестиционного проекта представлены на рис.7.1.1. Экономический анализ в складывающихся рыночных условиях должен включать следующие этапы:  Рис. 7.1.1. Схема использования методов оценки инвестиционного проекта Технико-экономическое сопоставление вариантов инвестиционных решений на основе методов экономической оценки; Обоснование экономической реализуемости (финансовой состоятельности) рекомендуемого варианта; Финансовый анализ (оценка влияния изменения внешних факторов на показатели проекта). Для каждого этапа применимы различные методические подходы (инструменты), но обязательным общим элементом является правильное использование нормативной базы (цены на оборудование и материалы, стоимостные оценки топливно-энергетических ресурсов, соотношения составляющих себестоимости продукции, тарифы на транспорт и др.). Для оценки эффективности инвестиционного проекта необходимо использовать исходную информацию: Развернутую во времени производственную программу; Цены на продукцию; Данные об издержках с разделением на условно-постоянную и переменную составляющие; Сведения о развернутом во времени процессе финансирования капитального строительства; Структуру инвестиционных затрат и издержек; Источники поступления инвестиционных средств (акции, кредиты и т.д.). Экономическая оценка эффективности инвестиций проектируемых объектов заключается в сопоставлении капитальных затрат по всем источникам финансирования, эксплуатационных издержек и прочих затрат с поступлениями, которые будут иметь место при эксплуатации рассматриваемых объектов. Причем на стадии технико-экономических исследований оценивается экономическая эффективность проектируемого объекта в целом (без учета источников финансирования), производится отбор наилучших вариантов осуществления проекта. После составления программы финансирования проекта необходимо провести повторные расчеты по оценке показателей экономической и финансовой эффективности уже с учетом источников финансирования. На этой стадии могут рассматриваться несколько вариантов финансирования, но в бизнес-плане приводится наилучший вариант. Различают два основных подхода к оценке экономической эффективности: без учета фактора времени, когда равные суммы дохода, получаемые в разное время рассматриваются как равноценные, и с учетом фактора времени. В соответствии с этим и методы оценки экономической эффективности разделяются на две группы: простые (статические) и методы дисконтирования (интегральные). С позиций финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно или на некотором временном отрезке параллельно. Расчет по каждому из критериев проводится для расчетного периода, который охватывает инвестиционную и производственную стадии инвестиционного цикла. Расчетный период (срок жизни проекта) – это период времени, в течение которого инвестор планирует отдачу от первоначально вложенного капитала. Его можно представить в виде временной оси, включающей периоды, отличающиеся характером затрат и доходов, рис. 20.1.2. Расчетный период принимается обычно равным сроку службы наиболее важной части основного капитала. При этом стоимость тех частей основного капитала, которые имеют больший срок службы, определяется по их ликвидационной стоимости. Необходимо также учитывать замену тех частей основного капитала, срок службы которых меньше принятого расчетного периода. Непосредственным объектом экономического и финансового анализа являются потоки платежей, характеризующие процессы инвестирования и получения доходов в виде одной совмещенной последовательности. Результирующий поток платежей формируется как разность между чистыми доходами от реализации проекта и расходами в единицу времени. Под чистым доходом понимается доход, полученный в каждом временном интервале от производственной деятельности за вычетом всех платежей, связанных с его получением (издержками на оплату труда, сырье, энергию, налоги и т.д.). При этом начисление амортизации не относится к текущим затратам (издержкам).  Рис. 7.2.2. Схематичное изображение расчетного периода Поскольку процесс реализации инвестиционного проекта является динамическим процессом, то для его описания часто применяются имитационные динамические модели, реализуемые с помощью вычислительной техники. В качестве переменных в этих моделях используются технико-экономические и финансовые показатели инвестиционного проекта, а также параметры, характеризующие внешнюю экономическую среду (характеристики рынков сбыта продукции, инфляции, ставки процентов по кредитам и т.д.). На основе этих моделей определяются потоки расходов и доходов, рассчитываются показатели эффективности инвестиционного проекта, строятся годовые балансы результатов производственной деятельности, а также проводится анализ влияния различных внешних и внутренних факторов на результаты производственной деятельности и эффективность проекта. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||