Таможенная экспертиза. Пособие Тамож Эксп. ростовский государственный строительный университет И. О. Егорочкина таможенная экспертиза

Скачать 1.07 Mb. Скачать 1.07 Mb.

|

|

4.2. Оценочная таможенная экспертиза 4.2.1. Анализ сущности и основных понятий процедуры таможенной оценки Оценочная экспертиза входит составной частью в комплексную таможенную экспертизу объекта. Особенностью таможенной оценочной экспертизы является определение цены конфискованных товаров (при условии, что первоначальная цена товара неизвестна), а также установление индикативной цены объектов, стоимость которых документально не регламентируется, например гемма-материалов, предметов антиквариата. На цену товара влияет множество факторов: себестоимость продукции, издержки, имидж фирмы-изготовителя и продавца, состояние спроса и предложения, соответствие товара по ассортименту и качеству требованиям потребителей, реклама товара и др. Поэтому одни и те же товары, продаваемые разными продавцами, могут иметь разные цены. Но в общем случае, качество изготовления товара, уровень его потребительских свойств выступают как один из главных критериев при ценообразовании. В условиях таможенных экспертных центров проводится оценочная экспертиза товаров с целью определения оптимальной (а иногда минимально или максимально возможной) цены. Система определения таможенной стоимости товаров основывается на общих принципах таможенной оценки, принятых в международной практике, и базируется на ст. VII Генерального соглашения по тарифам и торговле. Целью соглашения является установление единообразной системы определения таможенной стоимости товаров, препятствующей использованию произвольных или фиктивных таможенных стоимостей. Таможенная стоимость – это стоимость товара, которая используется в целях таможенного обложения в качестве исходной расчетной базы для исчисления таможенных платежей. Основой таможенной оценки является стоимость сделки и её корректировка – необходимые дополнительные начисления и разрешенные вычеты, размер которых варьируется в зависимости от условий сделки. Согласно ФЗ РФ “О таможенном тарифе” таможенная стоимость товара используется для следующих целей: - обложение товара пошлиной; - осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним; - применение мер государственного регулирования торгово-экономи-ческих отношений, связанных со стоимостью товаров; - ведение внешнеэкономической и таможенной статистики; - корректировка цены (уценка) товаров в результате порчи при транспортировании, хранении; - установление цены на новые импортные товары в соответствии с уровнем потребительских свойств, потребностей и спросом потребителей; - установление цены конфискованной продукции, предназначенной для продажи населению; Методических руководств по определению цен при таможенной оценочной экспертизе разработано недостаточно, хотя именно этот вид экспертиз часто проводится по определению судов и имеет большое значение при рассмотрении дел. В качестве примера разработанных методик можно привести стандарты Торгово-промышленной палаты, в которых установлен процент снижения качества товаров в зависимости от имеющихся дефектов. Если известна первоначальная цена товара, то по указанной методике можно определить цену товара с дефектами. 4.2.2. Методы и средства таможенной стоимости Методология определения таможенной стоимости изложена в ст. 18 – 24 ФЗ РФ «Методы определения таможенной стоимости и порядок их применения». В основу методики положены принципы Соглашения о применении ст. VII ГАТТ/ВТО. Определение таможенной стоимости товаров, ввозимых на таможенную территорию РФ, производится путем применения одного из шести методов: Первый является основным и наиболее используемым в практике, применяется для сделок, имеющих стоимостную основу, подтвержденную товаросопроводительными документами, принятыми в результате подготовки внешнеторговой сделки. В стоимость сделки включаются все компоненты затрат, которые не учитывались в стоимости сделки ранее. Расчеты за купленный товар производятся посредством денежных средств. Методы второй и третий называемые сравнительными, используются при отсутствии товаросопроводительных документов, содержащих стоимостную оценку внешнеторговой сделки по стоимости товаров, имеющих сходные с ввозимыми товарами параметры, т.е. по сделкам, совершенным ранее и имеющим условия, сходные с настоящей внешнеторговой сделкой. Методы четвертый и пятый – расчетные, позволяющие определить стоимостную основу внешнеторговой сделки по имеющимся данным о величине издержек, понесенных либо после ввоза импортного товара, аналогичного ввезенному в настоящий момент (метод 4 – метод вычитания), либо – издержек экспортера до совершения внешнеторговой сделки (метод 5 – метод сложения). Метод шестой – резервный, применяемый при отсутствии информации, удовлетворяющий перечисленным выше методам, но позволяющий дать стоимостную оценку ввезенного товара на базе альтернативных данных, таких как каталоги, прайс-листы и другие независимые информационные источники. Осуществляя оценку товаров в таможенных целях, всегда надлежит идти от метода 1 к методу 6. При наличии предпосылок для оценки по цене сделки с ввозимыми товарами не допускается использование других методов оценки. При установлении цены товара в контракте купли-продажи определяются единица измерения, базис цены, валюта цены, способ фиксации цены и уровень цены. Выбор единицы измерения, за которую устанавливается цена, зависит от характера товара и от практики, сложившейся в торговле данным товаром на мировом рынке. Цена в контракте может быть установлена: - за определенную количественную единицу (или за определенное число единиц) товара, обычно применяемую в торговле данным товаром (веса, длины, площади, объема, в штуках, комплектах и т.д.) или в счетных единицах (сотня, дюжина); - за весовую единицу, исходя из базисного содержания основного вещества в товаре (для таких товаров, как руды, концентраты, химикалии); - за весовую единицу в зависимости от колебаний натурного веса, содержания посторонних примесей и влажности. При поставке товара разного качества и ассортимента цена устанавливается за единицу каждого вида, сорта, марки, в отдельности. При поставке по одному контракту большого числа разных по качественным характеристикам товаров цены на них указываются в спецификации, составляющей неотъемлемую часть контракта. При поставках комплектного оборудования цены обычно устанавливаются по позициям на каждую частичную поставку или на отдельные комплектующие части и указываются в приложении к контракту. Если в основу цены кладется весовая единица, необходимо определить характер веса (брутто, нетто, брутто за нетто) или оговорить, включает ли цена стоимость тары и упаковки. Это указание необходимо в тех случаях, когда цена устанавливается за штуку, за комплект. При фиксации в контракте цены товара большое значение имеет определение ее базиса поставки. Базис цены устанавливает, входят ли транспортные, страховые, складские и другие расходы по доставке товара в цену товара. Базисными условиями поставки называют специальные условия, определяющие обязанности продавца и покупателя по доставке товара и устанавливают момент перехода риска случайной гибели или повреждения товара с продавца на покупателя, т.е. кто несет расходы, связанные с транспортировкой товара от продавца-экспортера к покупателю-импортеру. Эти расходы весьма разнообразны и составляют иногда 40-50% цены товара. Базисные условия вырабатываются международной торговой практикой для упрощения и стандартизации экспортных и импортных операций. В правилах "Инкотермс 2000" согласно каждому включенному в него условию определяются обязанности продавца и покупателя по доставке товара, и устанавливается момент перехода риска случайной гибели или повреждения товара с продавца на покупателя. В таблице приложения 4 представлены сводные данные, поясняющие, какие расходы включает в себя внешнеторговая цена товара, сформировавшаяся при определенных условиях поставки в соответствии с правилами "Инкотермс 2000" в случае, если внешнеторговая сделка совершается непосредственно с производителем ввозимой продукции. В общем случае алгоритм определения таможенной стоимости представлен схемой на рис. 6.

Рис. 4. Составляющие элементы экспортной продажной цены для готового товара 4.2.3. Оценочная геммологическая экспертиза Около 60% таможенных правонарушений составляют незаконные операции по перемещению через таможенную границу драгоценных металлов и коммерческой геммы – драгоценных камней, в основном бриллиантов. Геммологическая экспертиза позволяет установить фальсификацию ТСД и сертификатов, а также изменение вида, структуры и свойств объектов посредством специальных приемов, в том числе по факту подлога, что в свою очередь является государственно важным элементом экономической политики России. Сертификаты и экспертные заключения на гемма-материалы не содержат данных о стоимости, предоставляя покупателю и продавцу право самим определить цену каждого камня, поскольку индивидуальные особенности конкретного камня – ось пропорций, симметрии и полировки, оптические эффекты, например, флюоресценция, в зависимости от текущей рыночной ситуации и конкретной сделки могут выступать в качестве факторов повышающих или понижающих цену бриллианта. Поэтому также целью таможенной оценочной экспертизы является установление индикативной цены на гемма-материалы в соответствии с Прейскурантом, утвержденным Минфином РФ для упорядочения коммерческих операций и пресечения незаконных торговых сделок. Экспертная таможенная геммологическая оценка – процедура оценки камня путем сравнения его с другими ювелирными камнями по определенным критериям для установления индикативной цены. Совокупность идентификационных критериев составляет систему экспертной оценки. В мировой практике используются различные системы оценки гемма-материалов, применяют их, в основном, для оценки алмазов и бриллиантов, как наиболее дорогостоящих представителей геммы. Наиболее распространенными за рубежом являются системы оценки GIA (Геммологический институт Америки), IDC (Высший алмазный совет), Scan. D.N. (Скандинавская номенклатура), CIBJO (Международная конфедерация по ювелирным изделиям, жемчугу и серебру). В России используется Российская система оценки, проводимая в соответствии с ТУ 117-4.2099-2002. Сравнение перечисленных систем показало, что в целом они достаточно близки. Часто отличия в оценке проявляются только в названиях, в то время как диапазоны совпадают. Основные этапы проведения геммологической экспертизы представлены в табл. 6. Таблица 6 Последовательность и содержание процедуры оценочной геммологической экспертизы

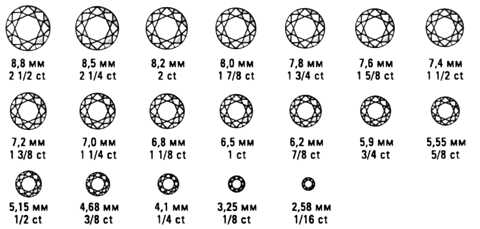

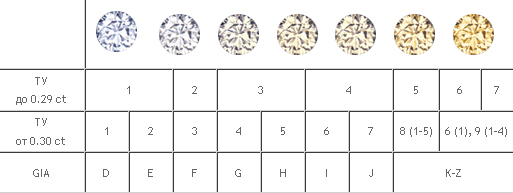

Цена бриллианта традиционно устанавливается в долларах США и напрямую зависит от его характеристик, определяемых экспертами-геммологами, исходя из принципа "4 С". Первый «С»-критерий – carat weight (вес в каратах). Задачей экспертов-геммологов является точное определение массы (веса) камня путем взвешивания на весах или расчета по формулам, если камень закреплен в изделии. Масса (вес) выражается в каратах (1 ct = 0,2 грамма). Бриллианты разделяются на три основные группы: мелкие (до 0,29 ct), средние (от 0,30 до 1,00 ct), крупные (более 1 ct) (рис. 5).  Рис. 5. Зависимость размера бриллианта в миллиметрах от веса в каратах Масса оправленных ювелирных камней стандартной круглой огранки рассчитывается по формуле: М=D2 H 0,0061, где М – масса в каратах; D – диаметр коронки-вставки; Н – высота; 0,0061 – коэффициент, учитывающий толщину рундиста. Второй «С»-критерий – color (цвет). Практически все камни имеют оттенки различных цветов и интенсивности. Ценность повышается со степенью интенсивности окраски геммы. Исключение составляют алмазы, наиболее ценными являются совершенно бесцветные, довольно редко встречающиеся экземпляры. В задачу эксперта входит точное определение интенсивности и цвета камня при стандартном освещении с использованием эталонов цвета и присвоение оценки по цвету. Разделяют все бриллианты на две группы: серия «кейп» – камни желтого цвета с оттенками разной интенсивности и группа бриллиантов фантазийных окрасок. Цветовая шкала начинается с совершенно бесцветных бриллиантов и заканчивается группой, которая имеет четкую желтую окраску (рис. 6). По системе GIA принято обозначать каждый цвет буквой латинского алфавита от D – бесцветные до Z – желтые. Желтые и коричневые камни, с характеристикой цвета ниже Z, относят к фантазийным. В диапазоне от D до Z не имеет значения оттенок, учитываются только тон и насыщенность. Группа цвета не зависит от размера камня. При работе с бриллиантами фантазийных цветов необходимо геммологическое подтверждение происхождения окраски, для них разработана особая система оценки цвета.  Рис. 6. Цветовая шкала оценочной системы GIA В Российской системе оценки бриллиантов используются не буквенные обозначения, а словесное описание (табл. 7). Для процедуры оценки цвета необходимы эксперты определенной тренированности, наличие стандартного белого освещения, стандартного белого фона и набора эталонов. Третий «С»-критерий – clarity (чистота). На этом этапе выявляются все внутренние несовершенства (дефекты) камня. По чистоте камню присваивается оценка. Под чистотой геммы понимается свобода камня от включений и внутренних дефектов. Дефект считается внутренним даже в случае его выхода на поверхность бриллианта, если его невозможно удалить при переполировке камня без потери в весе. Оценка чистоты производится при 10-кратном увеличении или невооруженным глазом. Дефекты, обнаруживаемые при большем увеличении, но не видимые при 10-кратном, не учитываются. При оценке влияния дефектов на чистоту учитываются размер, природа, количество, расположение, яркость/цвет внутренних характеристик, а также в ряде случаев внешние характеристики. Таблица 7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||