Руководитель работы, проф

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

. 4 000 000 4 000 000 3 500 000 3 000 000 2 500 000 2 000 000 1 500 000 1 000 000 500 000 0   2018 2019 2018 2019Рисунок 3.10 – Прогноз изменения расходов по созданию резервов под ожидаемые кредитные убытки Данный вывод можно сделать на основании роста просроченной задолженности на рынке микрофинансирования за первое полугодие. В данный момент объем просроченной задолженности на рынке микрофинансирования достиг критического значения 2017 года. Выручка за 2019 год не претерпит серьезных изменений, так как по данным РА «Эксперт» прирост объема выданных микрозаймов Миг Кредит за первое полугодие 2019 составила всего 18%. Прогноз выручки организации представлен на рисунке 3.11. Процентные доходы, млрд.руб. 6 500 000 6 000 000 5 500 000 5 000 000 4 500 000  2018 2019 2018 2019Период,дд.мм.гг. Процентные доходыРисунок 3.11 – Прогноз изменения доходов Также есть вероятность увеличения заемных средств, так как после одномоментного погашения задолженности в размере 2 000 000 тыс. руб. микрофинансовой организации необходимы другие источники финансирования. Прогноз по общей сумме финансовых обязательств представлен на рисунке 3.12. Финансовые обязательства, тыс. руб.  2 500 000 2 500 000 2 000 000 1 500 000 1 000 000 500 000 0 2018 2019 Период,дд.мм.гг. Рисунок 3.12 – Прогноз объема финансовых обязательств При этом финансовые активы организации также увеличатся, что может говорить об увеличении интеллектуальной собственности или материальных активов организации. Так как ООО «МигКредит» является одним из новаторов в сфере Финтеха, можно говорить о внедрении и приобретении новых технологии скоринговой системы или системы андерайтинга. В таблице 3.7 представлены изменения 2019 года на микрофинансовом рынке, каждое изменение несет определенные последствия. В данной таблице приведены прогнозы и возможные последствия различных событий рынка микрофинансирования. Таблица 3.7 – Изменения на рынке микрофинансирования и возможные последствия

Продолжение таблицы 3.7

Окончание таблицы 3.7

Данные прогнозы выстроены на основании текущей конъюнктуры рынка и отчете о тенденциях микрофинансового рынка Центрального банка. Такие прогнозы как повышение финансовой грамотности населения и укрупнения предприятий – долгосрочны. На их реализацию может уйти от нескольких месяцев до нескольких лет, так как в государственных программах предусмотрено постепенная реализация за счет различных мероприятий. Выводы по разделу три На рынок микрофинансирования влияет не только законодательные акты, призванные регулировать их деятельность, но и ситуации в смежных областях. В главе были освещены связи микрофинансового рынка и малого бизнеса, а также физических лиц. Также были рассмотрены основные направления финтеха, которые на данный момент активно внедряются в сфере микрофинансирования. Был проведен анализ деятельности микрофинансовой организации ООО «Миг Кредит» на основе отчетности, данных рейтинговых агентств и информации из открытых источников. Данная орагнизация является одним из лидеров на рынке микрокредитов, как в финансовом плане, так и в развитии современных технологий. Компания заняла уверенную позицию на рынке микрофинансирования. На основе анализа микрофинансовой организации «Миг Кредит», текущей конъюнктуры рынка и тенденций развития микрофинансирования были сформированы прогнозы микрофинансового рынка, и в частности ООО «Миг Кредит» Были сформированы долгосрочные и краткосрочные прогнозы на основе изменения законодательной базы и независимой рейтинговой оценки. ЗАКЛЮЧЕНИЕ Результатом выполнения выпускной квалификационной работы является решение следующих задач: Проведена оценка текущего состояния и ретроспективы формирования рынка микрофинансирования в России и за рубежом. В рамках решения данной задачи рассмотрены такие страны как США, Франция и Индия. Сделаны выводы об основных отличиях рынка микрофинансирования. Основная направленность микрофинансовых организаций в анализируемых странах является помощь малому предпринимательству, на физических лиц приходится около 20% выдач займов. В России выдачи физическим лицам занимают большую долю портфеля микрофинансовых организации и составляют около 80%. Проведен финансовый анализ одной из крупнейших организаций на рынке ООО «Миг Кредит», рассчитаны основные показатели эффективности данного предприятия, рассмотрены независимые оценки рейтинговых агентств, на основании проведенного анализа были сформированы основные тенденции развития данной организации и рынка в целом. Рост рынка микрофинансирования замедляется, период резкого скачка прошел и на данный момент сформирован костяк лидеров, которые покрывают большую потребность клиентов в займах. Для привлечения новых клиентов микрофинансовые организации развиваются в сфере финтех, что позволяет применять новые технологии в скоринговой проверке и выдаче займов. Одним из лидеров разработки и внедрения новых технологий на рынке как раз и является ООО «Миг Кредит». Проанализирована законодательная база, регулирующая деятельность микрофинансовых организаций. Сформирован основной свод законов, подзаконных актов и решений правительства, на основе которых формируется деятельность микрофинансовых организаций. Проведен анализ недавно внедренных Федеральных законов, и их влияния на конъюнктуру рынка микрофинансов. Рассмотрены основные риски, с которыми сталкиваются микрофинансовые организации, а также заемщики, которые прибегают к услугам МФО. В рамках данной задачи были изучены четыре основных категорий рисков. Приведены основные моменты, характеризующие тот или иной вид рисков, рассмотрены основные нюансы и «подводные камни». Предложены варианты регулирования каждого из видов рисков. Отсутствие контроля риском может привести микрофинансовую организацию к краху. На данный момент большинство МФО не располагают комплексными системами управления рисками. Также были рассмотрены основные разновидности рисков заемщиков и сделан вывод о том, что большая часть рисков заемщиков связана с низкой финансовой грамотностью, так как большая часть клиентов не имеет представление о том, что написано в договоре займа. Проведена оценка перспектив развития рынка микрофинансирования и разработаны прогнозы на основе текущей конъюнктуры рынка. Прогнозы были сформированы на основе анализа деятельности микрофинансовой организации ООО «Миг Кредит», а также на основе анализа законодательной базы, регулирующей рынок микрокредитов. Были сформированы долгосрочные и краткосрочные прогнозы, характеризующие конъюнктуру рынка микрофинансов, на основе различных финансовых сфер, оказывающих влияние на микрофинансовый рынок. Такими сферами стали: малый бизнес, повышение финансовой грамотности населения и диджитализация финансового сектора. Помимо этого рассмотрен финансовый сектор экономики России, частью которого являются микрофинансовые организации, выявлены основные составляющие данного риска. Финансовая система является, с одной стороны, целым, представляющее собой единство взаимосвязанных и закономерно расположенных частей, с другой – совокупностью однородных по своим задачам организаций или организационно объединенных в единое целое учреждений. На основании этого был сделан вывод о том, что микрофинансовые организации стали неотъемлемой частью финансового сектора экономики. БИБЛИОГРАФИЧЕСКИЙ СПИСОК Абалакин, А.А. Развитие рынка микрофинансовых организаций в России / А.А. Абалакин, В.А Шамин // Universum: экономика и юриспруденция. – 2015. – №5 (16). – С. 47-54. Абрамова, М.А. Финансовый рынок России и стимулирование внутреннего инвестора: механизм взаимодействия /М.А. Абрамова, О. В. Луняков // Известия СПбГЭУ. – 2019. – №5-2 (119). – С. 23-27. Алабина, Т.А. Современное состояние и перспективы развития микрофинансовых организаций в России / Т.А. Алабина // Экономические исследования. – 2017. – №3. – С.89-96. Баламирзоев, Н.Л. Основные бизнес-направления деятельности микрофинансовых организаций / Н.Л. Баламирзоев // Государственное и муниципальное управление. Ученые записки СКАГС. – 2018. – №3. – С.25-30. Балашев, Н. Б. Тенденции развития микрофинансового рынка в РФ/ Н.Б. Балашев, М. Х. Баркинхоева // Экономика и бизнес: теория и практика. –2019. – №10-1. – С.45-49. Быковец, М.В. Микрофинансирование: тенденции развития и объективные предпосылки его государственного регулирования / М.В. Быковец // Теория и практика общественного развития. – 2014. – №1. – С. 12-18. Высоков, Д.А. Проблемы финансирования малого и среднего предпринимательства в России / Д.А. Высоков // Московский экономический журнал. – 2019. – №5. – С.54-61. Гусева, Е.И. Микрофинансирование в Российской Федерации: проблемы и пути их решения / Е.И. Гусева // Развитие общественных наук российскими студентами. – 2017. – №6. – С. 286-293. Езангина, И. А. Микрофинансовые организации в России: опыт прошлого, настоящее, будущие перспективы / И. А. Езангина, Е. М. Шахбазян // Экономика и предпринимательство. – 2015. – № 4-1 (57-1). – С. 855. – №2. – С. 78-84. Епифанова, Т.В. Развитие микрофинансирования в России: правовые аспекты / Т.В. Епифанова, А.В Роменская, К.А. Артюх // Пробелы в российском законодательстве. – 2018. – №5. – С.174-182. Ерохин, В.В. Совершенствование автоматизированных систем управления микрозаймами / В.В. Ерохин // Juvenis scientia. – 2019. – №1. – С.3-8. Зайцева, А.А. Социально - правовой аспект деятельности микрофинансовых организаций в РФ / А.А. Зайцева // Инновационная наука. – 2017. – №4-1. – С.98-104. Золотарюк, А.В. Возможности разрешения проблем микрофинансовых организаций с применением интеллектуальных методов машинного обучения/А.В. Золотарюк, И.А. Чечнева // Мир новой экономики. – 2018. – №8 (86). – С. 47-53. Кайль, Я.Я. Повышение качества жизни населения субъектов РФ как приоритет совершенствования государственного менеджмента / Я.Я. Кайль, В.С Епинина // УЭкС. – 2013. – №9 (57). – С. 435-439. Канкулова, Л.А. Проблемы и перспективы развития деятельности микрофинансовых организаций / Л. А. Канкулова // Экономика, управление, финансы. Пермь: Зебра. – 2015. – №74. – С. 79-82. Коваленко, Ю.М. Финансовый сектор в финансовой системе экономики: теоретический аспект/ Ю.М. Коваленко // Вісник Киiвського нацiонального унiверситету iм. Тараса Шевченка. Серiя: Економiка. – 2015. – №6 (171). – С.45-49. Кремин, А.Е. Оценка результатов стратегического планирования развития малого и среднего бизнеса в регионах Российской Федерации / А.Е. Кремин // Вестник ЧелГУ. – 2019. – №9 (431). –С.32-38. Литвиненко, Е.С. Зарубежный опыт организации деятельности микрофинансовых организаций / Е.С. Литвиненко // Научное сообщество студентов: междисциплинарные исследования. – 2018. – № 10(69). – С.12-19. Мухамадиева, Э.Ф.Современное состояние и тенденции развития рынка микрофинансовых услуг в России /Э.Ф. Мухамадиева // Вестник УГНТУ. Наука, образование, экономика. Серия: Экономика. – 2019. – №2 (28). – С.38-45. Прушенов, Н.С. Правовое регулирование микрофинансовых организаций на современном этапе развития экономики страны /Н.С. Прушенов // Научный журнал. – 2017. – №9 (22). – С.376-382. Суярова, Т.А. Роль микрофинансовых организаций в кредитовании малых и средних предприятий / Т.А. Суярова, Т.В. Епифанова // Проблемы экономики и юридической практики. – 2018. – №2. – С.169-175. Уксусова, М.С. Микрофинансирование: содержание, особенности, проблемы и перспективы развития / М.С. Уксусова // Экономический журнал. – 2018. – №3 (51). – С.68-76. Хасбулатов, Р. И. Мировая экономика : учебник для бакалавров / Р. И. Хасбулатов. – М.: Издательство Ю, 2017. – 875с. Цветков, А.В Проблемы и перспективы развития микрофинансовых организаций в Российской Федерации / А.В. Цветков // Финансы: Теория и Практика. – 2019. – №3. – С.87-94. Чернусь Н. Ю. Правовое обеспечение деятельности микрофинансовых организаций / Н.Ю. Чернусь // Вестник Новосибирского государственного университета. – Серия: Право. – 2015. – Том 11. №4. – С. 100. Банки.Ру [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://www.banki.ru/microloans/companies/mfo/migkredit/ Новый закон о займах [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://bancrf.ru/analitika/novyy-zakon-o-mikrozaymakh-2019.php Нормативно-правовая база участников рынка микрофинансирования [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://idekart.ru/articles/283646 Обзор ключевых показателей микрофинансовых институтов за II квартал 2019 года [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://www. cbr.ru/ finmarket Официальный сайт ООО «Миг Кредит» [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://migcredit.ru/ Аналитическое кредитное рейтинговое агенство [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://www.acra-ratings.ru/about-ratings/scales Постановление от 31.01.2019 года N 1748 Об утверждении Стратегии социально-экономического развития Челябинской области на период до 2035 года [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://docs.cntd.ru /document/553133071 Статистический обзор за 2018 год «Лицензирование, регистрация, внесение сведений в реестры, прекращение деятельности, присвоение статуса и аккредитация финансовых организаций» [Электронный ресурс]. – Электрон. дан. Режим доступа: https://www.cbr.ru/Content/Document/File/71888/stat_lic_2018.pdf 34 «Тенденции микрофинансового рынка за II квартал 2019 года » [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://www.cbr.ru /finmarket/supervision/sv_micro/ Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.mossanexpert.ru/zpp/infoteka/?ELEMENT_ID=1214 Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://www.rospotrebnadzor.ru/activities/recommendations/details.php?ELEMENT_ID =12586 N 151-ФЗ от 02.07.2010. Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях" [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/document/cons _doc_LAW_102112/ N 353-ФЗ от 21.12.2013 Федеральный закон "О потребительском кредите (займе)" [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www. consultant.ru/document/cons_doc_LAW_155986/ N 407-ФЗ от 29.12.2015 Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации" [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www. consultant.ru/document/cons_doc_LAW_191312/ I квартал 2019 Обзор ключевых показателей микрофинансовых институтов [Электронный ресурс]. – Электрон. дан. – Режим доступа: https://www.cbr.ru/ Microfinance barometer 2019 [Электронный ресурс]. – Электрон.дан. Режим доступа: http://www.convergences.org/wp-content/uploads/2019/09/ Microfinance-Barometer-2019_web-1.pdf ПРИЛОЖЕНИЕ А Список Микрофинансовых организаций, действующих на территории Челябинской области Таблица А.1 – Список Микрофинансовых организаций, действующих на территории Челябинской области

Продолжение приложения А Продолжение таблицы А.1

Продолжение приложения А Продолжение таблицы А.1

Окончание приложения А Окончание таблицы А.1

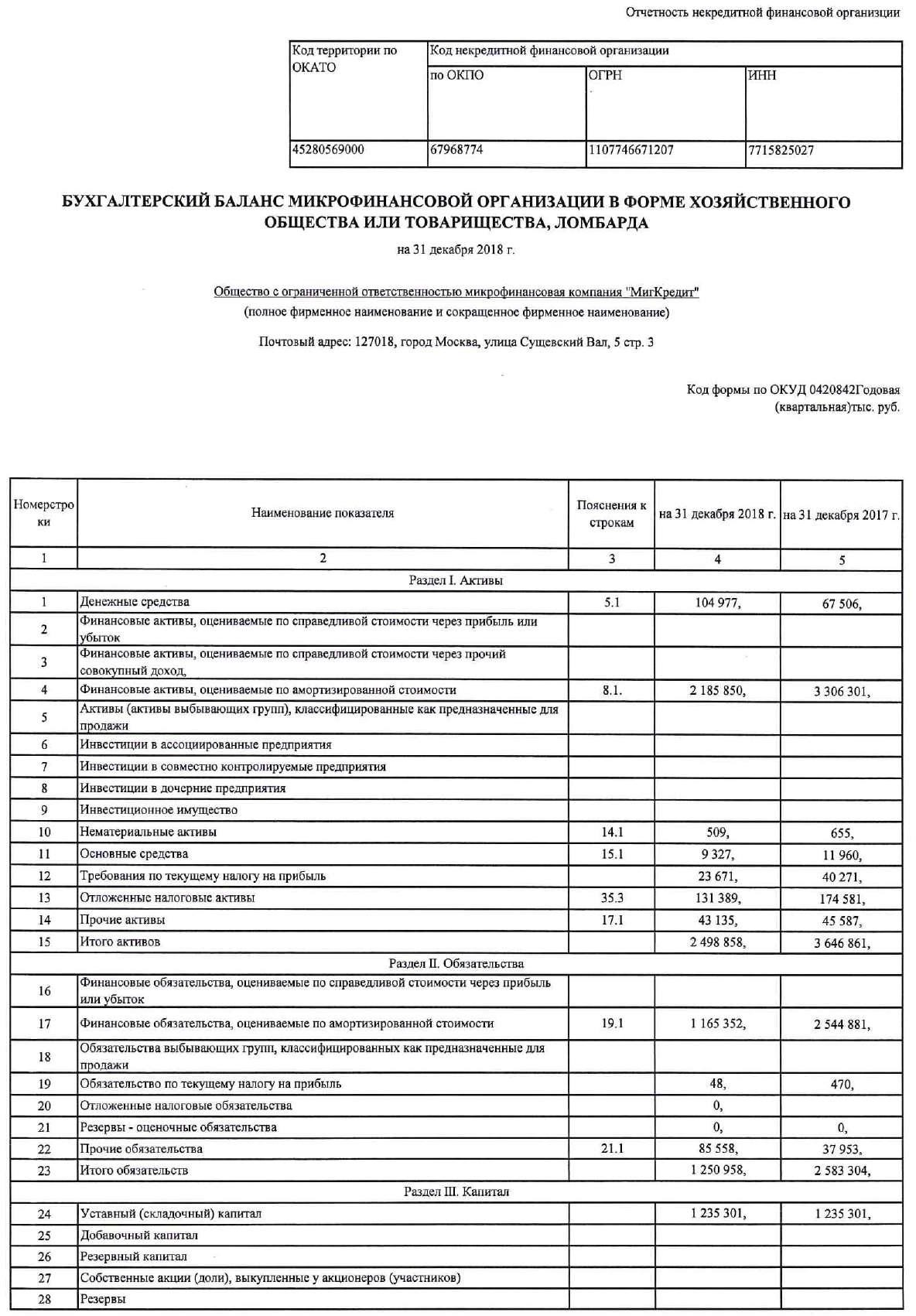

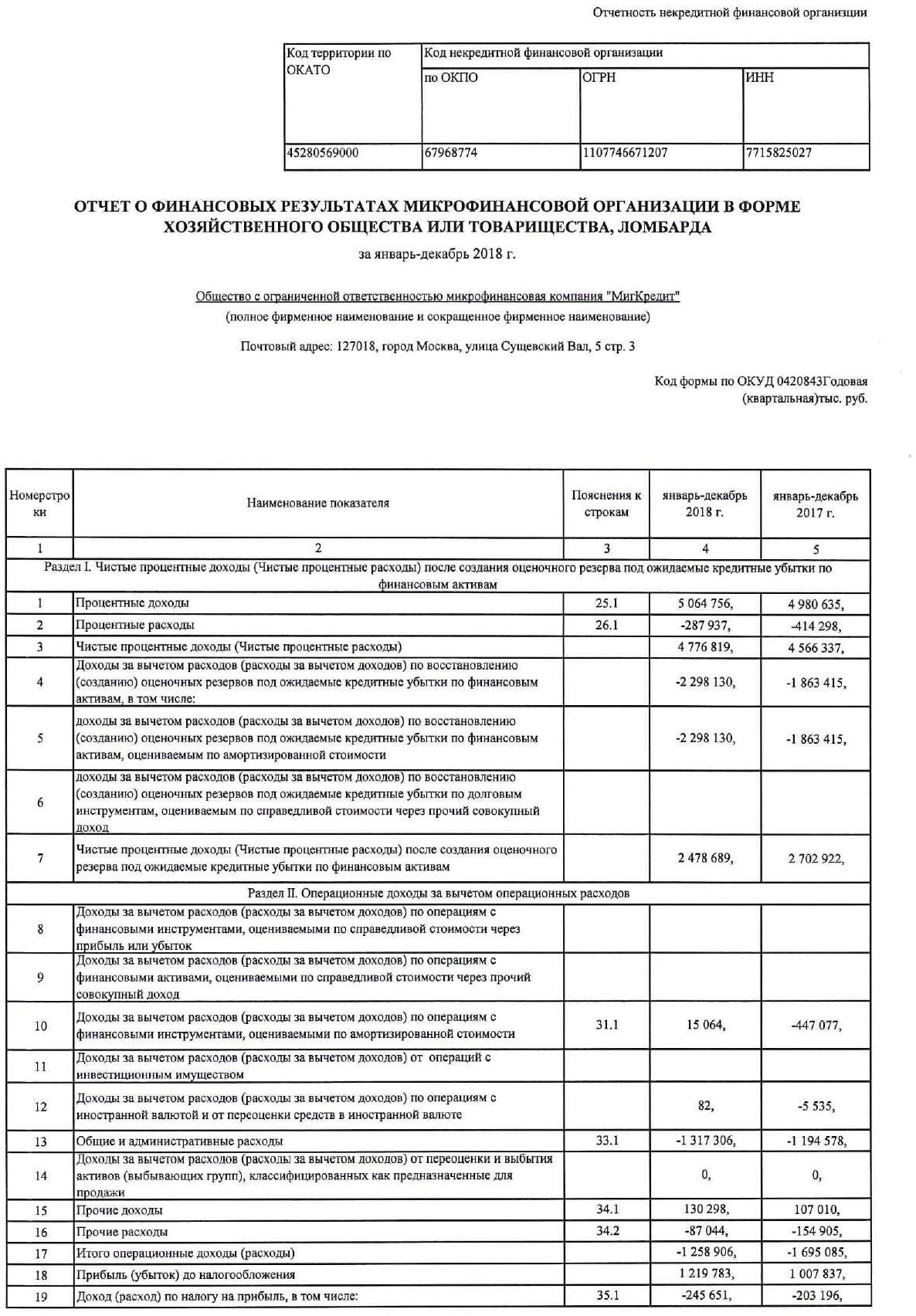

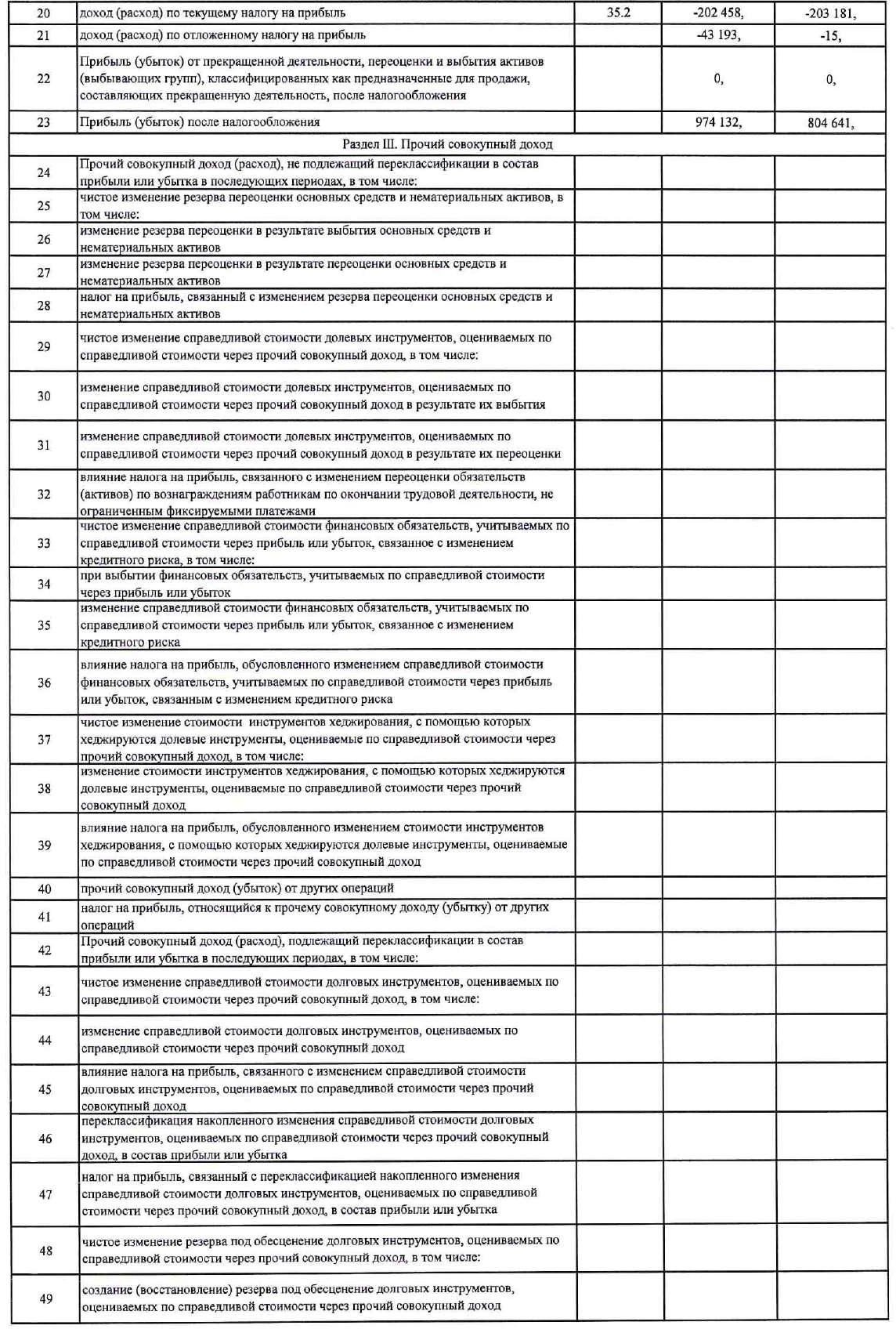

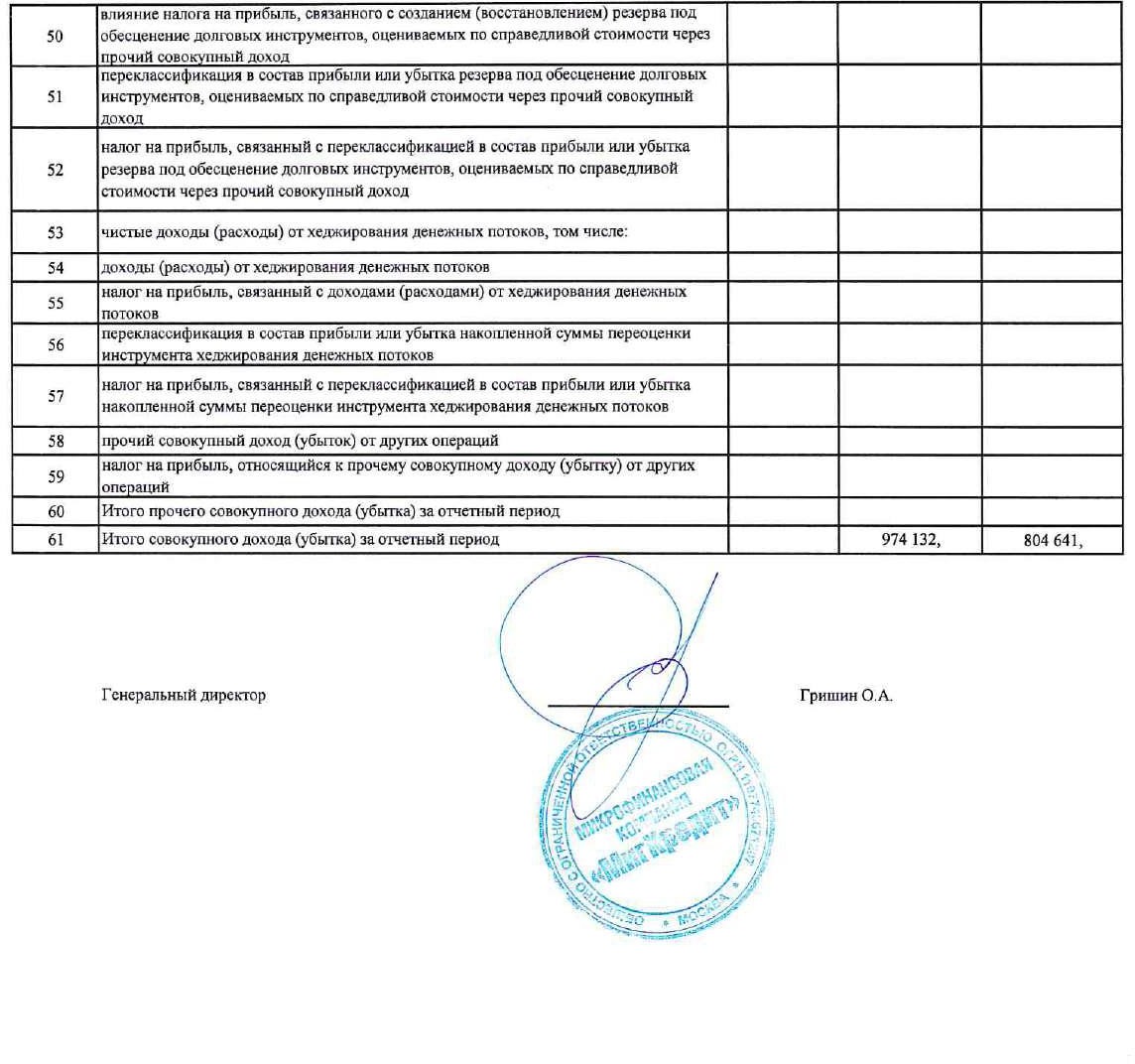

ПРИЛОЖЕНИЕ Б Финансовая отчетность ООО «Миг Кредит»  Продолжение приложения Б  Продолжение приложения Б  Продолжение приложения Б  Окончание приложения Б  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||