Руководитель работы, проф

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

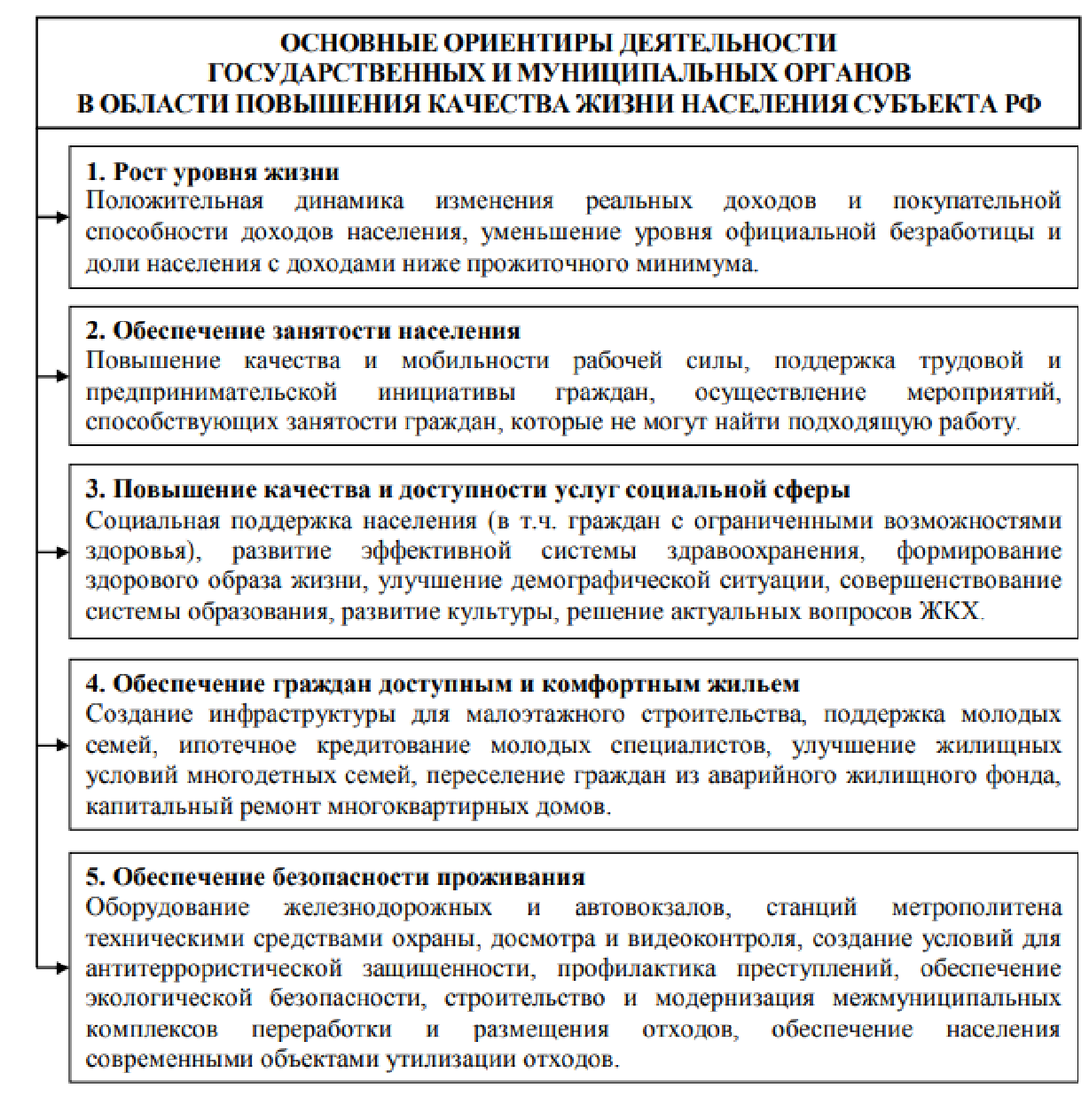

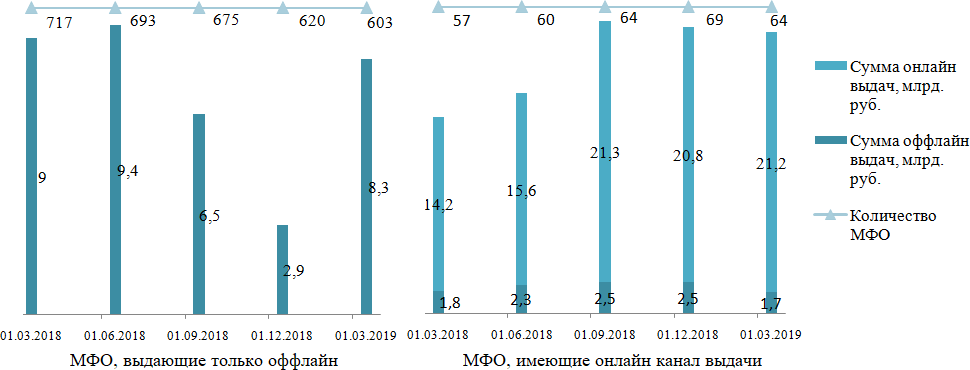

Также в соответствии со стратегией социально-экономического развития Челябинской области Стратегические приоритеты находятся в проекции трех компонентов: долголетия, образования и уровня жизни. Также в соответствии со стратегией социально-экономического развития Челябинской области Стратегические приоритеты находятся в проекции трех компонентов: долголетия, образования и уровня жизни.Рисунок 3.3 – Основные ориентиры деятельности государственных органов в области повышения качества жизни населения [16] Основная стратегическая цель – это рост численности, благосостояния, продолжительности и качества жизни населения Челябинской области за счет обеспечения условий для поддержания здоровья граждан, получения ими конкурентоспособного образования и профессиональной подготовки в течение всей жизни, обеспечения их безопасности, создания культурной среды, стимулирующей развитие творческих способностей и формирующей эстетические потребности граждан [26]. Повышение уровня благосостояния населения Челябинской области может также привести к снижению объема выдачи займов. Так как снизится потребность в краткосрочных займах на небольшую сумму. Но на изменение рынка микрокредитов может повлиять не только повышение грамотности физических лиц, но и изменение конъюнктуры малого и среднего бизнеса. Развитие малого и среднего предпринимательства в РФ является важной задачей органов государственного управления в обеспечении развития экономики государства. Согласно существующей теории, сектор МСП позволяет наделить социально-экономическую систему гибкостью и адаптивностью к возникающему негативному влиянию внешних факторов, позволяя решать различные проблемы, такие как: безработица, моноструктурность экономики отдельных территорий, низкий уровень жизни населения [19]. Малые предприятия играют важную роль в экономике города Челябинска. Они обеспечивают почти четверть налоговых поступлений в бюджет. Существует множество программ поддержки малого бизнеса, субсидируемые государством, которые позволяют получать кредиты по сниженным ставкам. Данные программы, позволяют малым предприятиям заемные денежные средства по сниженным, не рыночным ставкам. Микрофинансовые организации, работающие с малым бизнесом, предлагают неконкурентные ставки, что снижает популярность данного метода получения заемных средств. Однако, если в развитых странах основная доля кредитов МФО действительно приходится на малый бизнес, в России доля кредитования малообеспеченного населения достигает 90%. На рисунке 3.4 представлены соотношения заемщиков юридических и физических лиц в различных районах мира.   Россия США   Азия Европа Рисунок 3.4 – Соотношение заимов для юридических и физических лиц в различных районах [41] В отличие от российского рынка микрокредитов, микрофинансовые институты в США – это главным образом кредитные союзы [41], деятельность которых не подлежит налогообложению и лицензируется органами штата. Большую долю составляют некоммерческие организации. МФО ориентированы на малый и средний бизнес, доля займов «до зарплаты» мала. В Европе микрофинансовые организации являются финансовым сервисом, которые оказывают сберегательные услуги, услуги микро-страхования, а также микро-лизинг. Целевая аудитория МФО в Европейских странах также является малый бизнес и население с низким уровнем дохода, но более 70 процентов приходится на бизнес микрокредиты. Большая доля микрофинансовых организаций работает исключительно для малого бизнеса, так как доходы малого бизнеса составляет немалую часть ВВП страны. Те немногие микрофинансовые организации, работающие с субсидиями государства, предлагают конкурентные ставки. Третьим трендом рынка микрофинансирования можно назвать увеличение популярность онлайн-выдачи займов. По данным Центрального банка на данный момент 64 МФО выдают через онлайн-канал больший объем займов до зарплаты, чем 603 МФО, у которых в наличии только оффлайн канал выдач [40].  Одним из прогнозов развития рынка микрофинансирования можно назвать то, что в определенный момент на рынке останутся наиболее крупные и технологично развитые микрофинансовые организации, которые нивелируют сокращение физического присутствия на рынке онлайн масштабом, а с ограничениями будут справляться за счет больших оборотов. В том числе по этой причине не наблюдается серьезного замедления темпа роста рынка и снижения доступности займов. Динамика развития онлайн кредитования на рынке займов до зарплаты представлена на рисунке 3.5. Одним из прогнозов развития рынка микрофинансирования можно назвать то, что в определенный момент на рынке останутся наиболее крупные и технологично развитые микрофинансовые организации, которые нивелируют сокращение физического присутствия на рынке онлайн масштабом, а с ограничениями будут справляться за счет больших оборотов. В том числе по этой причине не наблюдается серьезного замедления темпа роста рынка и снижения доступности займов. Динамика развития онлайн кредитования на рынке займов до зарплаты представлена на рисунке 3.5.Рисунок 3.5 – Динамика развития онлайн займов на рынке займов до зарплаты Из информации, приведенной на рисунке можно сделать вывод о том, что на рынке микрофинансовых услуг проходит положительная динамика развития онлайн кредитования населения, объем выданным микрозаймов через онлайн канал поступательно возрастает. Во втором квартале 2019 г. сохранялась популярность удаленных каналов продаж: около трети от общего объема выдач составляли онлайн-займы, что связано с удобством их оформления и снижением временных издержек заемщиков. Средняя сумма онлайн-займа выросла с 7,8 до 8,4 тыс. рублей. Рост средней суммы онлайн-займа наблюдался как в сегменте займов «до зарплаты», так и в сегменте долгосрочных займов [25]. Клиент, использующий услуги микрофинансовой организации, теперь может рассмотреть все доступные варианты, не выходя из дома, потратив на получение займа минимум времени. Для погашения займа также не обязательно приходить в филиал микрофинансовой организации, так как на рынке присутствует сеть локальных партнеров, у которых можно произвести оплату задолженности. Некоторые микрофинансовые организации предлагают своим клиентам возможность онлайн гашения задолженности. Конкуренция в онлайн-сегменте высока – время рассмотрения заявки и озвучивание результатов обработки кредитных заявок имеет существенное значение. Чем быстрее, тем лучше. В конечном итоге конкуренция только на руку заемщику, ведь ему также важны скорость и технологичность процесса [27]. Микрофинансовые организации, работающие онлайн, уделяют огромное внимание тем продуктам, которые могут заинтересовать технологически подкованную часть населения. Основной акцент делается на создании виртуальных финансовых продуктов для оплаты услуг в интернете и покупок непосредственно в розничных магазинах. Это основной драйвер роста для сегмента онлайн-займов и POS-кредитования. Помимо повышения удобства пользователей микрофинансовые организации вкладывают существенные финансовые и человеческие ресурсы в разработку автоматизированных систем оценки рисков заемщиков. С 1 октября 2019 года микрокредитным компаниям будет предоставлено право делегировать идентификацию клиентов банкам, что даст дополнительные возможности проводить идентификацию клиентов с помощью государственных информационных систем. Это позволит снизить возможности для мошенничества, жертвами которого становятся как граждане, так и МФО. Отдельное направление использования искусственного интеллекта – противодействие мошенничеству и легализации денежных средств, полученных преступным путем, и финансированию терроризма. Данные системы в кратчайшие сроки могут проанализировать новые методы обмана, подозрительные операции и иные индикаторы, сводя человеческий фактор к минимуму [2]. Рост распространения Интернета в удаленные от крупных городов регионы при менее высоких темпах развития инфраструктуры и роста доходов населения позволяет онлайн - сервисам МФО стать инструментом, при помощи которого граждане, не имеющие доступа к банковским кредитам, могут получить доступ к необходимым материальным средствам в ряде непредвиденных случаев. Онлайн - сервисы МФО влияют на «выравнивание» доступности финансовых услуг в крупных городах и удаленных регионах. Доля заемщиков из небольших городов выросла более чем на 7%. Основные изменения, на рынке микрофинансирования приведены в таблице 3.1. Таблица 3.1 – Изменения конъюнктуры рынка микрофинансирования [5]

На основе информации, приведенной в данном параграфе, можно сделать вывод о том, что в ближайшее время на рынке микрофинансовых услуг останутся только организации, способные приспособиться к постоянно меняющемся рынку микрокредитов. Повышение уровня жизни физических лиц может привести к снижению уровня потребления микрофинансовых продуктов. При этом диджитализации привлекает молодое поколение, заинтересованное в экономии времени. Разработку системы онлайн-финансирования сможет позволить себе не каждая микрофинансовая организация, что, в конечном счете, оставит на рынке лишь крупных игроков, способных лавировать в непрерывно меняющейся конъюнктуре рынка. Диагностика финансового состояния в 2017-2018 гг. Общества с ограниченной ответственностью «Миг Кредит» Отталкиваясь от возможных изменений конъюнктуры рынка микрофинансорования, рассмотрим финансовой состояние одного из крупнейших микрофинансовых организаций – ООО «Миг Кредит». Данная организация была выбрана для анализа по ряду причин. МФК «МигКредит» - лидер рынка МФО России, крупнейшая компания микрофинансового сектора и специализируется на предоставлении займов физическим лицам, залоговых займов, автокредитов и займов под залог ПТС, а также работает на рынке E-com кредитования.[9] Компания работает на рынке микрофинансирования с февраля 2011г., включена в государственный реестр МФО 8 июля 2011 года. Розничная сеть «МигКредит» включает в себя 80 клиентских центров в 68 регионах России. В 2011 году компания выступила учредителем некоммерческого партнерства микрофинансовых организаций «Микрофинансирование и развитие». С 2015 года «МигКредит» работает по гибридной модели, осуществляя кредитования как онлайн, так и в региональных офисах. Продуктовая линейка «МигКредит» состоит из микрозаймов с единоразовым и постепенным погашением. В общем объеме выдач примерно 80% занимают займы с постепенным погашением сроком от 8 до 48 недель, в том числе POS- кредитование до 22%. Кроме того, клиентам доступны: специальные займы для студентов, пенсионеров и молодых мам; виртуальный лимит на заправку на АЗС «Лукойл»; автокредитование на покупку новых и подержанных автомобилей; продукты беспроцентной рассрочки; POS-кредитование; займы под залог паспорта транспортного средства (ПТС); страхование от невыплат займа; перевод накопительной части пенсии в НПФ; бесплатное получение кредитного рейтинга; пакет услуг юридических и телемедицинских консультаций. Согласно исследованию РА «Эксперт» о работе рынка МФО «МигКредит» занимает первое место среди микрофинансовых компаний России по общему размеру международного портфеля на 01.06.2018. «МигКредит» строго соблюдает нормы международного и российского законодательства и придерживается международных стандартов ведения бизнеса, в том числе европейских стандартов корпоративного управления и международных стандартов финансовой отчетности. Средняя величина займа на сегодняшний день составляет 52 079 рублей. Общий объем выдач с 2011 г. превышает 22,3 млрд. руб. По итогам первого полугодия 2018 компания значительно превышала требования Минфина РФ для МФО по нормативам достаточности собственных средств и текущей ликвидности [7]. МФК «МигКредит» по роду своей деятельности относится к сфере финтех- компаний и работает по гибридной модели: оффлайн выдачи через региональную сеть и онлайн выдачи на банковскую карту. Финтех – это финансовые технологии. Под этим словосочетанием подразумевают инновации в области финансовых услуг. Микрокредитная организация «Миг Кредит» предоставляет различные виды займов, привлекая тем самым большую аудиторию клиентов. Список и краткое описание займов представлено в таблице 3.2. Таблица 3.2 – Микрозаймы компании «Миг Кредит»

В 2017 г. Компания «Миг Кредит» начала реализацию долгосрочной стратегии, нацеленной на создание мультипродуктового ряда. К таким стандартным продуктам, как займы до зарплаты и потребительские займы, добавились POS, автокредиты, кредитные карты и обеспеченные займы. Данная диверсификация позволяет оставаться компании одним из лидеров рынка микрокредитования и занимать лидирующие позиции по портфелю займов по данным РА Эксперт [3]. Количество различных вариантом займов достаточно большое, что дает возможность выбора для клиентов МФО. Также диверсификация продуктов позволяет уйти компании от столь популярных займов «до зарплаты», так как после введения ограничений на стоимость данного вида кредита, компаниям стало не выгодно предлагать такие займы своим клиентам. Разработка продукта в сфере POS-кредитования дает возможность выдавать кредиты вне офисов компаний. К примеру возможность оформления микрозайма в компании «Миг Кредит» представлена в отделениях компании «Связной» и «МТС». Далее рассмотрим официальную отчетность организации, которая представлена в приложении 2. На основании данной отчетность проведем анализ, который позволит нам оценить состояние данной микрофинансовой организации. По данным рейтингового агентства Эксперт РА микрофинансовая организация «Миг Кредит» занимает первое место на рынке микрокредитов по размеру портфеля на 01 июля 2019 года. Информация по объему портфелей лидером рынка представлена на рисунке 3.6. Микрофинансовые организации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||