Руководитель работы, проф

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

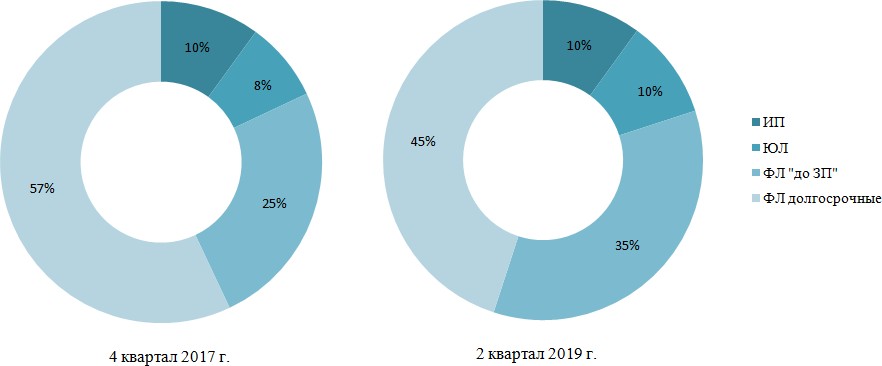

В поиске партнеров по слиянию В поиске партнеров по слиянию  На стадии слияния Другое На стадии слияния Другое Согласились бы при выгодных условиях Согласились бы при выгодных условиях Отказались при любых условиях Отказались при любых условияхРисунок 3.1 – Результаты опроса о возможности слияния МФО Возможно, в итоге останется несколько больших МФО, которые будут удовлетворять спрос в займах. Нововведения в законодательстве, регулирующие микрофинансовые организации, оказали существенное влияние на конъюнктуру рынка микрокредитования. По данным Центрального Банка структура выданных займов изменилась в пользу более долгосрочных, в то время как объем займов «до зарплаты» сократился. На это изменение также указывает небольшое снижение оборачиваемости портфеля. По сравнению с предыдущим кварталом доля займов PDL в выдачах снизилась с 46 до 44%. За счет этого оборачиваемость портфеля микрозаймов снизилась до 181% по сравнению с 188% кварталом ранее и 192% годом ранее. Количество договоров микрозайма, заключенных микрофинансовыми компаниями во втором квартале 2019 г., достигло 8,5 млн единиц, что на 2% больше, чем в первом квартале 2019г. Общая сумма выданных займов за первый квартал 2019 года составила 103 млрд руб., это больше, чем в первом квартале на 9%. Подавляющая часть займов приходится на физических лиц. На 2 квартал 2019 года доля займов физическим лицам составила 82%. 25% займов – это займы «до зарплаты» и 57% долгосрочных займов. Займы индивидуальным предпринимателям составели 10% портфеля, юридическим лицам – 8%. Данные по структуре выданных микрозаймов приведены на рисунке 3.2.  Рисунок 3.2 – Структура выданных микрозаймов Во втором квартале 2019 года наблюдался рост среднего размера микрозайма физическим лицам с 10,3 до 10,8 тыс. руб. При этом средняя сумма займов юридическим лицам снизилась с 1,3 до 1,2 млн руб., Но индивидуальные предприниматели сохранили средний размер выданного займа, который составил 0,95 млн рублей [24]. Рост доли долгосрочных займов при одновременном снижении среднего размера займа в данном сегменте свидетельствует о том, что часть заемщиков из сегмента PDL начинают брать займы на срок более 30 дней. Как говорилось ранее, изменение текущей структуры портфелей микрофинансовых организаций происходит на фоне вступления в силу некоторых регуляторных требований [5]: снижение максимального размера выплат, которые микрофинансовые компании могут потребовать с заемщика, до 1,5-кратного – с 1 января 2020 г.; ограничение ежедневной процентной ставки до 1% с 1 июля 2019 г.; ограничение круга лиц, которым будет возможна уступка прав по договорам потребительского кредита. Помимо изменения структуры портфелей микрофинансовых организаций и перехода части компаний, работающих в сегменте займов «до зарплаты», в долгосрочные займы, указанные нововведения могут привести к пересмотру скоринговых моделей и более тщательному отбору заемщиков вслед за сокращением процентных доходов [24]. Вторым моментом, влияющим на рынок микрофинансирования можно назвать изменение потребителей в связи с национальным проектом о повышении финансовой грамотности. Как говорилось выше, подавляющая часть займов приходится на физических лиц. На 2 квартал 2019 года доля займов физическим лицам составила 82%, поэтому основной упор на развитие финансовой грамотности был сделан на физических лиц. За период 2008 – 2016 гг. Национальным агентством финансовых исследований проводились многочисленные регулярные исследования различных параметров финансовой грамотности населения, выводы которых свидетельствуют о том, что уровень финансовой грамотности россиян недостаточно высок. На 2019 – 2021 гг. Центральный Банк совместно с Правительством Российской Федерации разработал специальный план мероприятий для реализации мероприятий в рамках развития финансового рынка. Данный план мероприятий содержит три приоритетные цели [37]: повышение уровня и качества жизни граждан Российской Федерации за счет использования инструментов финансового рынка; содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков; создание условий для роста финансовой индустрии. В рамках реализации первой цели предусмотрено повышение финансовой грамотности и доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства посредством развития сектора микрофинансирования. Повышение финансовой грамотности населения определено как одно из основных направлений формирования инвестиционного ресурса в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года. Также стратегия развития финансового рынка РФ на период до 2020 г. рассматривает повышение финансовой грамотности населения в качестве важного фактора развития финансового рынка в России, повышения стабильности финансовой системы и конкурентоспособности экономики государства. Данный вопрос, несомненно, является важным. Роспотребнадзор определил ряд пунктов, в которых чаще всего проявляется низкий уровень финансовой грамотности населения при использовании займов [33].  Одним из таких пунктов является игнорирование потребителями положений договора с МФО или нежелание ознакомиться с ними подробно, включая такие элементы договора, как полная стоимость займа, количество, размер и периодичность платежей по займу, виды и суммы дополнительных договоров или платежей по займу, а также неустойки, штрафы и пени; использование микрозаймов не только в экстренных случаях, когда срочно необходимы денежные средства, но и для совершения повседневных бытовых расходов; Одним из таких пунктов является игнорирование потребителями положений договора с МФО или нежелание ознакомиться с ними подробно, включая такие элементы договора, как полная стоимость займа, количество, размер и периодичность платежей по займу, виды и суммы дополнительных договоров или платежей по займу, а также неустойки, штрафы и пени; использование микрозаймов не только в экстренных случаях, когда срочно необходимы денежные средства, но и для совершения повседневных бытовых расходов;Вторым пунктом можно назвать значительный процент потребителей услуг МФО со средним и ниже среднего уровнем финансовой грамотности, который предполагает недостаточные знания об МФО и оказываемых ими услугах, а также рисках, которые несут микрозаймы [27]; Третий пункт – это недостаточное финансовое планирование, включая отсутствие дополнительных источников погашения микрозаймов, помимо заработной платы; Последним пунктом является непонимание рядом потребителей, что микрозаймы не предназначены для долгосрочных финансовых потребностей, которое не способствует поиску альтернативных вариантов заимствований. Роспотребнадзор отметил, что на рынке микрофинансирования растет количество нелегальных игроков. На данный момент Центральный Банк впервые зафиксировал тренд на снижение количества обращений потребителей, связанных с микрофинансовыми организациями, хотя общее их количество остается достаточно высоким. На сегодняшний момент заемщики МФО считаются в финансовом плане наиболее безграмотными участниками рынка. Многие ставят подпись под договором, даже не вникая в его детали, и лишь небольшая часть заемщиков МФО имеет сбережения. Но, несмотря на это заемщики, в целом становятся более грамотными. По данным БКИ, доступ к банковским кредитам ограничен у каждого пятого россиянина, что является последствием плохой кредитной истории. Такой тип клиент зачастую обращается в микрофинансовую организацию, где суммы займов обычно ниже, а срок кредитования короче. Обслуживать такой займ проще, что, развивает финансовую грамотность населения. Повышение финансовой грамотности населения ограничивает принятие необдуманных решений при выборе источника денежных средств. Граждане, способные оценить и сравнить параметры кредитования будут принимать решения в пользу более дешевых кредитов или займов, что может привести к снижению популярности микрофинансовых организаций в пользу стандартной процедуры кредитования, либо к полному отказу от кредитных средств. Также в соответствии со стратегией социально-экономического развития Челябинской области Стратегические приоритеты находятся в проекции трех компонентов: долголетия, образования и уровня жизни. Основная стратегическая цель – это рост численности, благосостояния, продолжительности и качества жизни населения Челябинской области за счет обеспечения условий для поддержания здоровья граждан, получения ими конкурентоспособного образования и профессиональной подготовки в течение всей жизни, обеспечения их безопасности, создания культурной среды, стимулирующей развитие творческих способностей и формирующей эстетические потребности граждан[26]. Повышение уровня благосостояния населения Челябинской области может также привести к снижению объема выдачи займов. Так как снизится потребность в краткосрочных займах на небольшую сумму. Также стратегия развития финансового рынка РФ на период до 2020 г. рассматривает повышение финансовой грамотности населения в качестве важного фактора развития финансового рынка в России, повышения стабильности финансовой системы и конкурентоспособности экономики государства. Роспотребнадзор отметил, что на рынке микрофинансирования растет количество нелегальных игроков. На данный момент Центральный Банк впервые зафиксировал тренд на снижение количества обращений потребителей, связанных с микрофинансовыми организациями, хотя общее их количество остается достаточно высоким. На сегодняшний момент заемщики МФО считаются в финансовом плане наиболее безграмотными участниками рынка. Многие ставят подпись под договором, даже не вникая в его детали, и лишь небольшая часть заемщиков МФО имеет сбережения. Но несмотря на это, заемщики, в целом становятся более грамотными [34]. По данным БКИ, доступ к банковским кредитам ограничен у каждого пятого россиянина, что является последствием плохой кредитной истории.Такой тип клиент зачастую обращается в микрофинансовую организацию, где суммы займов обычно ниже, а срок кредитования короче. Обслуживать такой займ проще, что, развивает финансовую грамотность населения. Повышение финансовой грамотности населения ограничивает принятие необдуманных решений при выборе источника денежных средств. Граждане, способные оценить и сравнить параметры кредитования будут принимать решения в пользу более дешевых кредитов или займов, что может привести к снижению популярности микрофинансовых организаций в пользу стандартной процедуры кредитования, либо к полному отказу от кредитных средств. На рисунке 3.3 отображены основные моменты, которых планирует придерживаться правительство, для повышения уровня жизни населения. |