учебноепособие Тамбов. С. П. Спиридонов В. И. Меньщикова

Скачать 1.27 Mb. Скачать 1.27 Mb.

|

|

Министерство науки и высшего образования Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «Тамбовский государственный технический университет» С. П. Спиридонов В. И. Меньщикова И. А. Андреева АНАЛИЗ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЁТНОСТИ Рекомендовано Учёным советом университета в качестве учебного пособия для студентов 4 и 5 курсов направления подготовки 38.01.03 «Экономика» очной и заочной форм обучения Учебное электронное издание ТамбовИздательский центр ФГБОУ ВО «ТГТУ» 2 |

| И | Анализ бухгалтерской (финансовой) отчётности : учебное пособие / С. П. Спиридонов, В. И. Меньщикова, И. А. Андреева. – Тамбов : Издательский центр ФГБОУ ВО «ТГТУ», 2021. – 1 электрон. опт. диск (CD-ROM). – Системные требования : ПК не ниже класса Pentium II ; CD-ROM-дисковод ; 00,0 Mb ; RAM ; Windows 95/98/XP ; мышь. – Загл. с экрана. ISBN 978-5-8265-0000-0 |

| | Дано Предназначено для студентов 4 и 5 курсов направления подготовки 38.01.03 «Экономика» очной и заочной форм обучения. |

УДК 330

ББК 65.01

Все права на размножение и распространение в любой форме остаются

за разработчиком.Нелегальное копирование и использование данного продукта запрещено.

ISBN 978-5-8265-0000-0 ISBN 978-5-8265-0000-0 | © Федеральное государственное бюджетное образовательное учреждение высшего образования «Тамбовский государственный технический университет» (ФГБОУ ВО ТГТУ), 2021 |

ПРЕДИСЛОВИЕ

Бухгалтерская (финансовая) отчётность – важнейшая часть информационной базы, формируемой хозяйствующими субъектами. С её помощью можно провести анализ деятельности предприятия и на основе него оценить не только достигнутые результаты, но и возможности предприятия во всех сферах финансово-хозяйственной деятельности.

Анализ данных отчётности позволяет выявить причины достигнутых успехов и кризисных состояний, помогает обосновать направления совершенствования процессов управления и ведения бизнеса. Важной задачей исследования отчётности является оценка выполнения планов, выделения характера и уровня рассогласования фактического состояния экономической деятельности предприятия с запланированным. Это позволяет формировать приоритеты возникающих проблем и вырабатывать корректирующие сигналы по управлению отклонениями и повышению эффективности предприятия.

Учебное пособие состоит из пяти глав, выстроенных последовательно в соответствии с формами бухгалтерской (финансовой) отчётности, утверждёнными Приказом Минфина России от 02.07.2010 г. № 66н (ред. от 19.04.2019 г.) «О формах бухгалтерской отчётности организаций».

В первой главе «Анализ бухгалтерского баланса коммерческой организации» дана характеристика бухгалтерскому балансу коммерческой организации и его структурным компонентам; представлены ключевые моменты для построения сравнительного аналитического баланса; дана методика анализа ликвидности и платёжеспособности коммерческой организации на основе данных бухгалтерского баланса; раскрыта методика анализа финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса.

Во второй главе «Анализ отчёта о финансовых результатах коммерческой организации» дана характеристика отчёту о финансовых результатах и его структурным компонентам; раскрыта технология анализа состава и структуры доходов и расходов; представлены методики анализа финансовых результатов, рентабельности деятельности и деловой активности организации.

В третьей главе «Анализ отчёта об изменениях капитала коммерческой организации» дана характеристика отчёту об изменениях капитала организации и её структурным элементам; раскрыты методики анализа собственного капитала организации и его изменений.

В четвёртой главе «Анализ отчёта о движении денежных средств коммерческой организации» представлена характеристика отчёта о движении денежных средств организации и его структурных компонентов; раскрыта методика анализа потоков денежных средств по направлениям деятельности организации.

В пятой главе «Анализ пояснений к бухгалтерскому балансу и отчёту о финансовых результатах коммерческой организации» дана характеристика формы отчётности, как пояснения к бухгалтерскому балансу и отчёту о финансовых результатах; раскрыта методика анализа нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР) по данным «Пояснений к бухгалтерскому балансу и отчёту о финансовых результатах»; представлен инструментарий оценки и анализа состава, движения и структуры основных средств, финансовых вложений, запасов, дебиторской и кредиторской задолженности организации.

Во всех главах теоретический материал изложен в едином методическом ключе, что облегчает усвоение материала студентами. Все методики оценки и анализа по данным бухгалтерской (финансовой) отчётности сопровождаются расчётами, выполненными на примере реальной организации. После каждой главы представлены вопросы для самоконтроля и тесты для проверки пройденного материала.

Глава 1

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

1.1. Бухгалтерский баланс и

его структурные компоненты

Как известно, бухгалтерский баланс представляет собой две взаимосвязанные части, сведённые в таблицу. Имущество организации (основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы) представляет собой её активы и отражается в левой части бухгалтерского баланса. В правой части бухгалтерского баланса отражаются источники формирования имущества (собственный капитал и заёмные средства), который называют пассивом баланса. Левая и правая части бухгалтерского баланса всегда равны.

Из всех форм финансовой отчётности бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния организации. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчётную дату. Все данные в балансе указаны за текущий отчётный период, а также за два предыдущих периода. Заметим, что данные сопоставимы и сформированы по одним правилам.

Финансовое состояние организации – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений организации и поэтому определяется всей совокупностью производственно-хозяйственных факторов1.

Финансовое состояние организации зависит от результатов её производственной, коммерческой и финансовой деятельности, и оно может быть устойчивым, неустойчивым и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о её хорошем финансовом состоянии.

Устойчивое финансовое состояние в свою очередь оказывает положительное влияние на эффективность производственной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение своевременного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования. Финансовое состояние является индикатором, характеризующим жизнеспособность организации, и одним из основных критериев её конкурентоспособности.

Цель анализа финансового состояния организации – своевременно выявлять и устранять причины нежелательных отклонений в финансовом состоянии организации, определять резервы улучшения финансового состояния организации и её платёжеспособности2.

Имущественный потенциаллюбой организации характеризуется в первую очередь размером, составом и состоянием активов, которыми владеет и распоряжается организация для достижения своих целей. Поэтому в целях оценки финансового состояния организации очень важно провести анализ имущественного потенциала, где рассматривают не предметно-вещественные или функциональные его характеристики, а оценка в денежной форме, представленная в активе бухгалтерского баланса организации.

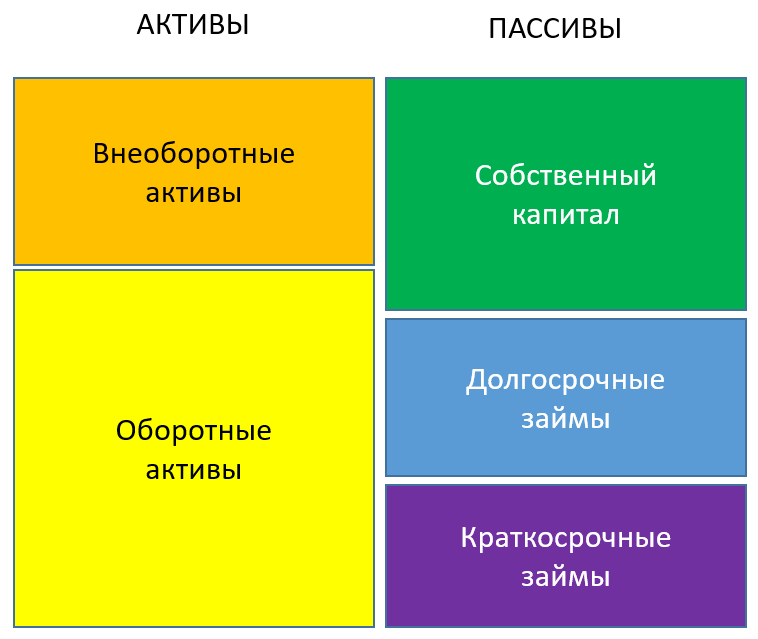

Как было отмечено выше, бухгалтерский баланс состоит из двух частей – актива и пассива. Активы делятся на две большие группы: внеоборотные активы и оборотные активы. Пассивы – на три: капитал и резервы (собственный капитал), долгосрочные обязательства (долгосрочные займы) и краткосрочные обязательства (краткосрочные займы) (рис. 1.1).

Рис. 1.1. Структура актива и пассива бухгалтерского баланса

в целях анализа финансового состояния организации

Внеоборотные активы (I раздел бухгалтерского баланса) – это активы организации, которые имеют длительный срок использования и высокую стоимость. Конечно, в зависимости от учётной политики организации могут быть некоторые нюансы по суммам и срокам использования. Но в большинстве своём к внеоборотным активам относят:

строка 1110 – нематериальные активы;

строка 1120 – результаты исследований и разработок;

строка 1130 – нематериальные поисковые активы;

строка 1140 – материальные поисковые активы;

строка 1150 – основные средства;

строка 1160 – доходные вложения в материальные ценности;

строка 1170 – финансовые вложения;

строка 1180 – отложенные налоговые активы;

строка 1190 – прочие внеоборотные активы (например, расходы будущих периодов, незавершённое строительство).

Оборотные активы (II раздел бухгалтерского баланса) – это активы организации, которые потребляются в процессе производства в течение одного производственно-коммерческого цикла. Как правило к ним относят:

строка 1210 – запасы;

строка 1220 – налог на добавленную стоимость по приобретённым ценностям;

строка 1230 – дебиторская задолженность;

строка 1240 – финансовые вложения (за исключением денежных эквивалентов);

строка 1250 – денежные средства и денежные эквиваленты;

строка 1260 – прочие оборотные активы.

Капитал и резервы (III раздел бухгалтерского баланса) – это собственные средства организации, за счёт которых происходит финансирование деятельности. Как правило, в бухгалтерском балансе коммерческой организации мы видим:

строка 1310 – уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

строка 1320 – собственные акции, выкупленные у акционеров;

строка 1340 – переоценка внеоборотных активов;

строка 1350 – добавочный капитал (без переоценки внеоборотных активов);

строка 1360 – резервный капитал;

строка 1370 – нераспределённая прибыль (непокрытый убыток).

Долгосрочные обязательства (раздел IV бухгалтерского баланса) – это заёмные средства организации и обязательства, срок погашения которых превышает 1 год. В IV разделе бухгалтерского баланса организации могут быть такие строки, как:

строка 1410 – заёмные средства (срок погашения свыше одного года);

строка 1420 – отложенные налоговые обязательства;

строка 1430 – оценочные обязательства (срок погашения свыше одного года);

строка 1450 – прочие обязательства (срок погашения свыше одного года).

Краткосрочные обязательства (раздел V бухгалтерского баланса) – это заёмные средства организации и обязательства, срок погашения которых меньше одного года. В V разделе бухгалтерского баланса организации могут быть такие строки, как:

1510 – заёмные средства (срок погашения до одного года);

1520 – кредиторская задолженность;

1530 – доходы будущих периодов;

1540 – оценочные обязательства (срок погашения до одного года);

1550 – прочие обязательства (срок погашения до одного года).

1.2. Построение сравнительного аналитического баланса

Анализ бухгалтерского баланса начинается с описания общей суммы имущества предприятия и динамики её изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли.

Для анализа структуры и динамики активов и пассивов используется такой аналитический инструмент, как сравнительный аналитический баланс, отличительной особенностью которого является то, что он включает в себя проведение как горизонтального, так и вертикального анализа статей бухгалтерского баланса. Он строится путём объединения однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заёмный капитал).

Показатели сравнительного аналитического баланса условно делятся на три группы:

показатели структуры баланса (удельные веса различных статей актива и пассива в общем имуществе организации и источниках его финансирования);

показатели динамики баланса (абсолютные отклонения значений отдельных статей баланса отчётного периода по сравнению с предыдущими);

показатели динамики структуры баланса (изменения удельных весов статей актива и пассива, сложившихся на конец отчётного периода по сравнению с предыдущими).

Для получения более детальной картины изменения финансового состояния организации могут быть построены аналитические таблицы, содержащие показатели структуры и динамики актива и пассива баланса, каждого его раздела или укрупненных групп статей.

В целом сравнительный аналитический баланс позволяет:

оценить тенденции изменений имущественного и финансового положения организации;

определить общее изменение (увеличение/уменьшение) стоимости имущества и источников его формирования;

выявить сдвиги в структуре активов и пассивов организации;

установить за счёт каких источников в большей степени осуществляется приток новых средств (собственных и заёмных) и в какие активы (внеоборотные или оборотные) они вложены.

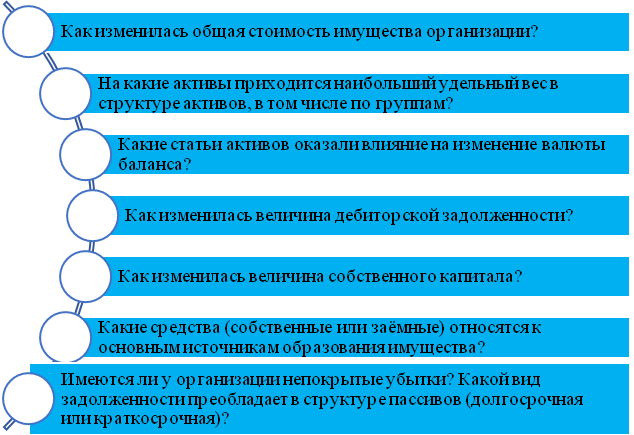

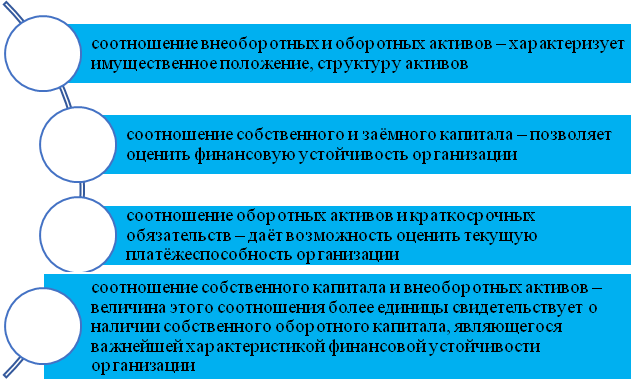

Построив сравнительный аналитический баланс, можно получить следующие важнейшие характеристики финансового состояния организации (рис. 1.2)

Для того чтобы не только определить размер, состав и структуру активов и пассивов организации, но и правильно выявить тенденции всех изменений необходимо при описании результатов анализа ответить на ряд важнейших вопросов (табл. 1.1).

Сравнительный аналитический баланс позволяет провести анализ структуры и динамики имущества и источников его формирования.

На основании произведённых расчётов необходимо сделать выводы об основных абсолютных и относительных изменениях отдельных статей и валюты баланса в целом, выявить резкие колебания отдельных статей, обратив при этом особое внимание на такие изменения показателей, которые в наибольшей степени повлияли на изменение величины имущества и источников его формирования.

Затем следует выявить «слабые места» в деятельности хозяйствующего субъекта, ответив на ряд вопросов по активу и пассиву баланса (рис. 1.3).

Рис. 1.2. Основные характеристики финансового состояния

организации, получаемые при построении сравнительного

аналитического баланса

1.1. Вопросы, на которые следует ответить при анализе

имущественного положения организации

с помощью сравнительного аналитического баланса

| При анализе активов | При анализе пассивов |

| Как в целом изменилась стоимость имущества организации? (Если произошло уменьшение – особое внимание выявлению возможных причин) | Какие средства (собственные или заёмные) являются основными источниками формирования имущества организации? |

| На какие активы (внеоборотные или оборотные) приходится наибольший удельный вес в структуре совокупных активов? | Как изменилась величина собственного капитала? На какие составляющие приходится наибольший удельный вес? |

| Какие изменения произошли в составе внеоборотных активов? | Имеются ли у организации непокрытые убытки? |

| Как изменилась структура внеоборотных активов? Какова доля основных средств в совокупных активах? | Какие обязательства (долгосрочные или краткосрочные)преобладают в структуре заёмного капитала? |

Продолжение табл. 1.1.

| При анализе активов | При анализе пассивов |

| Как изменилась величина оборотных активов? Какие статьи внесли основной вклад в их формирование? | Какие обязательства преобладают в структуре краткосрочной задолженности? |

| Как изменилась стоимость запасов и отдельных их видов? | Какие виды кредиторской задолженности имеют наибольший удельный вес в их общей величине? |

| Как изменилась величина дебиторской задолженности? На какой вид дебиторов приходится наибольший удельный вес в общей величине дебиторской задолженности |